▒®Ą°92ŻźŻĪ▓═’ŗŠ▐Ņ^Ą─╔Ž░ļ─ĻŻ¼æKŻĪ

│÷ŲĘ/▓═’ŗ└Ž░Õā╚(n©©i)ģó

ū„š▀/ā╚(n©©i)ģóŠ²

01

▒®Ą°92%ŻĪ

Ī░Ž┬Ą°Ī▒│╔┴╦╔Ž░ļ─ĻĄ─ų„╗∙š{(di©żo)

▀@éĆ(g©©)╔Ž░ļ─ĻŻ¼▒└Ą├ūŅæK┴ęĄ─Ż¼╩Ū─╬讥─▓ĶĪŻ

8į┬2╚šŻ¼─╬讥─▓Ķ░l(f©Ī)▓╝2024─Ļ╔Ž░ļ─ĻśI(y©©)┐ā(j©®)ŅA(y©┤)ĖµŻ¼ŅA(y©┤)ėŗ(j©¼)2024─Ļ╔Ž░ļ─Ļ?du©¼)I╩š╝s24ā|į¬Ī¬27ā|į¬Ż¼Įø(j©®ng)š{(di©żo)š¹ā¶╠ØōpŅA(y©┤)ėŗ(j©¼)╝s×ķ4.2ā|į¬Ī¬4.9ā|į¬ĪŻ2023─Ļ═¼Ų┌Ż¼─╬讥─▓Ķ╩š╚ļ╝s×ķ25.94ā|į¬Ż¼Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ(r©┤n)×ķ7020╚f(w©żn)į¬ĪŻ

2023─Ļ╔Ž░ļ─ĻĄ─ŲDļyė»└¹Ż¼ĄĮĮ±─Ļ╔Ž░ļ─ĻĄ─╠ØōpŻ¼ę²░l(f©Ī)┴╦ī”(du©¼)─╬č®ė»└¹─▄┴”Ą─ō·(d©Īn)ænŻ¼─╬讥─▓Ķ╣╔ār(ji©ż)▒®Ą°ĪŻ8į┬6╚š▒PųąŻ¼ę╗Č╚Ą°ų┴1.45Ė█į¬Ż¼äō(chu©żng)╔Ž╩ąęįüĒ(l©ói)ą┬Ą═Ż¼┐é╩ąųĄāH╩Ż25.7ā|Ė█į¬ĪŻ

└ŁķL(zh©Żng)ų▄Ų┌üĒ(l©ói)┐┤Ż¼╔Ž╩ąęįüĒ(l©ói)Ż¼─╬讥─▓Ķ└█ėŗ(j©¼)ūŅ┤¾Ą°Ę∙│¼92%Ż¼┐é╩ąųĄ└█ėŗ(j©¼)š¶░l(f©Ī)Į³300ā|Ė█į¬ĪŻ

╬ČŪ¦Ż©ųąć°(gu©«)Ż®Ą─╣½Ėµ’@╩ŠŻ¼╔Ž░ļ─Ļ╠Øōp▓╗│¼▀^(gu©░)2000╚f(w©żn)į¬ĪŻ▀@╩Ū╬ČŪ¦ųąć°(gu©«)░ļ─Ļł¾(b©żo)Ą─Ą┌╚²┤╬╠ØōpŻ¼Ū░ā╔┤╬╠ØōpČ╝╩Ū░l(f©Ī)╔·į┌ę▀ŪķŲ┌ķgĪŻ

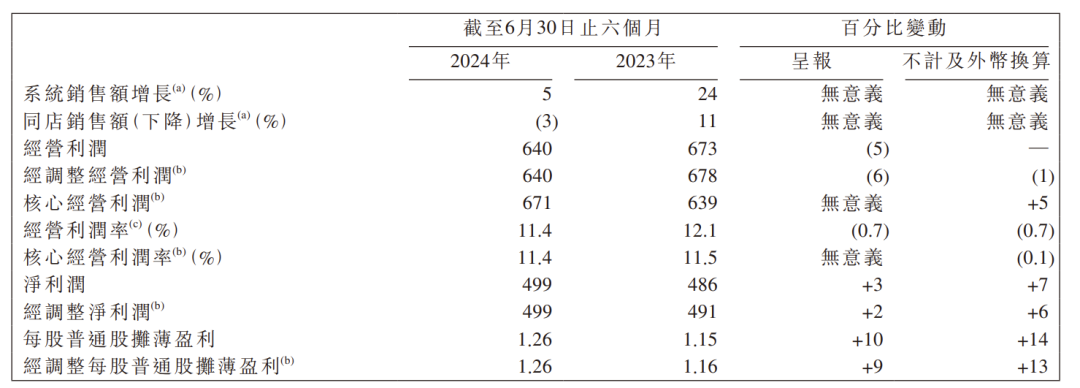

▀╚▓Ė╝»łF(tu©ón)░l(f©Ī)▓╝Ą─ė»└¹ŅA(y©┤)Š»Ż¼═¼śė╩Ū╠ØōpĪŻ╝»łF(tu©ón)ŅA(y©┤)Ų┌Įžų┴2024─Ļ6į┬30╚šų╣6éĆ(g©©)į┬╩š╚ļ╝s×ķ24ā|į¬Ż¼═¼▒╚£p╔┘╝s15.9%Ż╗ŅA(y©┤)Ų┌ė┌Įžų┴2024─Ļ6į┬30╚šų╣6éĆ(g©©)į┬īóõøĄ├ā¶╠ØōpĮķ║§╝s2.6ā|į¬ų┴2.8ā|į¬ų«ķgĪŻ

Š┼├½Š┼╝»łF(tu©ón)ät╩Ū├„’@Ą─į÷╩š▓╗į÷└¹ĪŻė»└¹ŅA(y©┤)Š»’@╩ŠŻ¼ŅA(y©┤)ėŗ(j©¼)2024─Ļ╔Ž░ļ─Ļ╣½╦ŠĄ─┐é╩š╚ļ╝s×ķ30.64ā|į¬╚╦├±Ä┼Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL(zh©Żng)╝s6.4%Ż╗Üwī┘ė┌╣½╦ŠÖÓ(qu©ón)ęµ╣╔¢|Ą─ā¶└¹ØÖ(r©┤n)ŅA(y©┤)ėŗ(j©¼)▓╗│¼▀^(gu©░)6700╚f(w©żn)į¬╚╦├±Ä┼Ż¼═¼▒╚Ą°Ę∙Ė▀▀_(d©ó)69.8%ĪŻ

Š▐Ņ^¹£«ö(d©Īng)ä┌ę▓├µ┼R└¹ØÖ(r©┤n)Ž┬╗¼ĪŻ╔Ž░ļ─ĻŻ¼¹£«ö(d©Īng)ä┌īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)╩š╚ļ126.59ā|├└į¬Ż¼▓╗┐╝æ]ģR┬╩ė░Ēæ═¼▒╚į÷ķL(zh©Żng)2%Ż╗īŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ(r©┤n)39.51ā|├└į¬Ż¼▓╗┐╝æ]ģR┬╩ė░Ēæ═¼▒╚Ž┬╗¼3%ĪŻ

ę╗Ų¼Ņjä▌(sh©¼)Ž┬Ż¼▀Ćėąę╗ą®ŲĘ┼ŲīŹ(sh©¬)¼F(xi©żn)┴╦ė»└¹┼cį÷ķL(zh©Żng)ĪŻ

7į┬31╚šŻ¼▀_(d©ó)ä▌(sh©¼)╣╔Ę▌ėąŽ▐╣½╦Š(ęįŽ┬║å(ji©Żn)ĘQĪ░▀_(d©ó)├└śĘ(l©©)ųąć°(gu©«)Ī▒)░l(f©Ī)▓╝š²├µė»└¹ŅA(y©┤)ĖµĪŻ╣½Ėµ’@╩ŠŻ¼╝»łF(tu©ón)ŅA(y©┤)ėŗ(j©¼)2024─Ļ╔Ž░ļ─Ļ┐é╩šęµ▓╗╔┘ė┌╚╦├±Ä┼20ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)▓╗╔┘ė┌45.0%Ż╗╣╔ÖÓ(qu©ón)│ųėą╚╦æ¬(y©®ng)š╝ā¶└¹ØÖ(r©┤n)▓╗╔┘ė┌╚╦├±Ä┼1000╚f(w©żn)į¬ĪŻ

╠Øōp╚²─ĻĄ─▀_(d©ó)├└śĘ(l©©)ųąć°(gu©«)ĮKė┌ė»└¹┴╦ĪŻ

░┘ä┘ųąć°(gu©«)ę▓į┌╔Ž░ļ─Ļ─µ’L(f©źng)╔ŽØqĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼░┘ä┘ųąć°(gu©«)2024─Ļ╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š56.4ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)1.24%Ż¼ā¶└¹ØÖ(r©┤n)×ķ4.99ā|├└į¬Ż©╝s35ā|į¬╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL(zh©Żng)2.67%ĪŻŠ▀¾wĄĮ2024─ĻĄ┌Č■╝ŠČ╚Ż¼▓╗ėŗ(j©¼)╝░═ŌÄ┼ōQ╦ŃĄ─ė░ĒæŻ¼░┘ä┘ųąć°(gu©«)Ų┌ā╚(n©©i)┐é╩š╚ļ26.8ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)4%Ż╗║╦ą─Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)═¼▒╚į÷ķL(zh©Żng)12%ų┴2.75ā|├└į¬ĪŻ

┴Ēę╗éĆ(g©©)ė»└¹Ą─╩Ū╦_└“üåŻ¼Äū║§¤o(w©▓)öĪ┐ā(j©®)Ą─╦_└“üåĪŻ

╦_└“üåį┌7į┬10╚š░l(f©Ī)▓╝Ą─2023─Ļ9į┬~2024─Ļ5į┬Ą─║Ž▓óžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼ā¶└¹ØÖ(r©┤n)×ķ51ā|╚šį¬Ż¼▀_(d©ó)ĄĮ╔Ž─Ļ═¼Ų┌Ą─╝s2▒ČĪŻ│ų└m(x©┤)į┌ųąć°(gu©«)ķ_ĄĻĄ─▓▀┬į×ķ╣½╦ŠĀI(y©¬ng)śI(y©©)Ņ~ū„│÷┴╦žĢ½I(xi©żn)Ż¼õN╩█Ņ~▀_(d©ó)ĄĮÜv╩ĘūŅĖ▀╦«ŲĮĪŻ

02

Ž¹┘M(f©©i)ŲŻ▄ø┼cār(ji©ż)Ė±ā╚(n©©i)ŠĒŻ¼

ļp├µŖAō¶

╔Ž░ļ─ĻĄ─Ž¹┘M(f©©i)ŲŻ▄øŻ¼╩Ūę╗éĆ(g©©)▓╗ĀÄ(zh©źng)Ą─╩┬īŹ(sh©¬)ĪŻČÓ╝ęŲ¾śI(y©©)į┌žö(c©ói)ł¾(b©żo)ųąŻ¼ę▓īó╠ØōpįŁę“ÜwĮY(ji©”)×ķŽ¹┘M(f©©i)ŲŻ▄ø┼c┐═┴„Ž┬ĮĄĪŻ

▀╚▓Ė╝»łF(tu©ón)ĘQŻ¼š¹¾w╩ął÷(ch©Żng)┤¾Łh(hu©ón)Š│Ž¹┘M(f©©i)│╩ŲŻ▄øæB(t©żi)ä▌(sh©¼)ŪęŽ¹┘M(f©©i)ĮĄ╝ē(j©¬)Ż¼▓═’ŗ╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęī¦(d©Żo)ų┬▓═’ŗ┐═┴„ĄĮĄĻęŌįĖĄ═├įŻ¼╩╣╝»łF(tu©ón)Ž┬ī┘ŲĘ┼ŲĀI(y©¬ng)╩š═¼▒╚Ž┬ĮĄĪŻ

╬ČŪ¦Ż©ųąć°(gu©«)Ż®═¼śėį┌žö(c©ói)ł¾(b©żo)ųą╠ߥĮŻ¼ķTĄĻ┐═┴„┴┐Ž┬ĮĄŻ¼ī¦(d©Żo)ų┬═¼ĄĻõN╩█õøĄ├žō(f©┤)į÷ķL(zh©Żng)Ż¼▓┐ĘųķTĄĻ│÷¼F(xi©żn)╠ØōpĪŻ

├µī”(du©¼)Ą═├įĄ─╩ął÷(ch©Żng)Ż¼Ė„Ų¾śI(y©©)┤¾┤“ār(ji©ż)Ė±æ(zh©żn)Ż¼ĀÄ(zh©źng)ōīįĮüĒ(l©ói)įĮ╔┘Ą─Ž¹┘M(f©©i)š▀ĪŻ

ī”(du©¼)ė┌¹£«ö(d©Īng)ä┌ųąć°(gu©«)į┌╔Ž░ļ─ĻĄ─Ī░Ņjä▌(sh©¼)Ī▒Ż¼¹£«ö(d©Īng)ä┌Ė▀╣▄į┌ļŖįÆĢ■(hu©¼)╔Ž╠╣čįŻ║Ī░╬ęéā░l(f©Ī)¼F(xi©żn)Ž¹┘M(f©©i)š▀ĘŪ│ŻŽ▓Ügīżšęā×(y©Łu)╗▌Ż¼╬ęéāę▓┐┤ĄĮ║▄ČÓŽ¹┘M(f©©i)š▀Ą─▐D(zhu©Żn)ōQąą×ķŻ¼Č╝╩ŪęįūŅā×(y©Łu)╗▌Ą─Į╗ęū×ķįu(p©¬ng)┼ąś╦(bi©Īo)£╩(zh©│n)ĪŻĪ▒

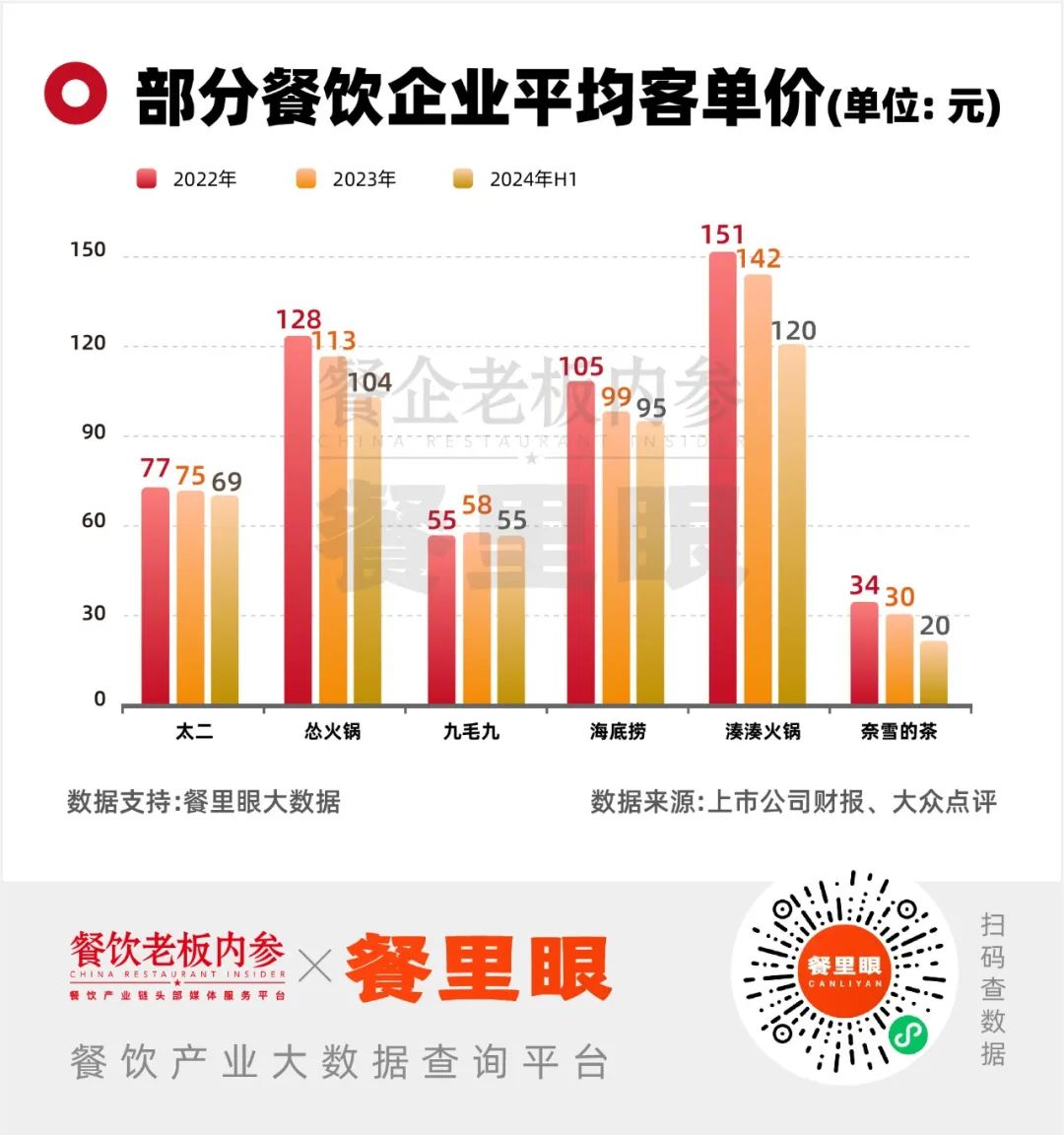

┤¾▓┐ĘųŲ¾śI(y©©)Ė·ų°┤¾│▒ĮĄār(ji©ż)ĪŻ╚ń╠½Č■╦ß▓╦¶~Ą─ŅÖ┐═╚╦Š∙Ž¹┘M(f©©i)ęčÅ─2023─ĻĄ─75į¬Ž┬ĮĄų┴69į¬Ż¼ę╗│»╗žĄĮ7─ĻŪ░ĪŻæZ╗Õü┐═å╬ār(ji©ż)ę▓Å─╚ź─ĻĄ─113į¬Ż¼ĮĄų┴104į¬ĪŻ

▀╚▓Ė╝»łF(tu©ón)Ą─▀╚▓Ė▀╚▓Ėę▓į┌5į┬▀M(j©¼n)ąą┴╦š{(di©żo)ār(ji©ż)Ż¼┤¾▓┐Ęų╠ū▓═Č╝ĮĄĄĮ┴╦50į¬Ą─ār(ji©ż)Ė±Ä¦ĪŻį┌2023─ĻĄ─žö(c©ói)ł¾(b©żo)Ż¼▀╚▓Ė▀╚▓ĖĄ─┐═å╬ār(ji©ż)╩Ū62.2į¬ĪŻ

Ž¹┘M(f©©i)š▀ī”(du©¼)ār(ji©ż)Ė±Ą─├¶ĖąŻ¼š²ęįĖ³ų▒ĮėĄ─ĘĮ╩Įš╣¼F(xi©żn)│÷üĒ(l©ói)Ż¼╚ńø_╔Ž╬ó▓®¤ß╦čĄ─▀@ÄūéĆ(g©©)įÆŅ}Ż¼#£É£É╗Õü╚╦Š∙Ž¹┘M(f©©i)Ė▀ė┌║ŻĄūōŲ# Ż¼Ī░╠½Č■╦ß▓╦¶~ĮĄār(ji©ż)ę▓┴¶▓╗ūĪ┐═╚╦Ī▒ĪŻ

├µī”(du©¼)ø░ė┐Ą─ĮĄār(ji©ż)│▒Ż¼┤“▓╗▀^(gu©░)Š═╝ė╚ļĪŻš²╚ń▀╚▓Ė▀╚▓Ėäō(chu©żng)╩╝╚╦┘R╣Ōåóį°į┌▓╔įLĢr(sh©¬)╠ߥĮĄ─Ż¼Ī░š¹éĆ(g©©)▓═’ŗ╩ął÷(ch©Żng)Č╝į┌ĮĄār(ji©ż)Ż¼╬ęéā▓╗š{(di©żo)ę▓▓╗ąąĪŻ▀@éĆ(g©©)╩ął÷(ch©Żng)─Ń▓╗ōīŠ═ų╗ėąI╦└ĪŻĪ▒¤o(w©▓)─╬ę▓╩Ū▒ž╚╗ĪŻ

ą¹ĘQ▓╗┤“ār(ji©ż)Ė±æ(zh©żn)Ą─ąŪ░═┐╦Ż¼ę▓ļy╠ėę╗Į┘ĪŻ

ū„×ķĖ▀ār(ji©ż)Ė±Ä¦┐¦Ę╚ŲĘ┼ŲŻ¼╔Ž░ļ─ĻąŪ░═┐╦Äū║§▒╗9.9Īó8.8Īó6.6į¬Ą─Ą═ār(ji©ż)┐¦Ę╚ųžųžć·└¦ĪŻąŪ░═┐╦╚½Ū“CEO╝{╦╝Õ½Ż©Laxman NarasimhanŻ®ų▒čįŻ¼Ī░▀^(gu©░)╚źę╗─ĻŻ¼Ż©ųąć°(gu©«)╩ął÷(ch©Żng)═¼ąąŻ®╩ʤo(w©▓)Ū░└²Ą─ķTĄĻöU(ku©░)ÅłĪóęįĀ▐╔³═¼ĄĻõN╩█Ņ~║═ė»└¹─▄┴”×ķ┤·ār(ji©ż)Ą─┤¾ęÄ(gu©®)─Żār(ji©ż)Ė±æ(zh©żn)Ż¼ę▓ī”(du©¼)Įø(j©®ng)ĀI(y©¬ng)Łh(hu©ón)Š│įņ│╔┴╦ųž┤¾Ė╔ö_ĪŻĪ▒

Ž¹┘M(f©©i)ŲŻ▄øŻ¼▀M(j©¼n)Č°ĮĄār(ji©ż)┤╠╝żŻ¼ī¦(d©Żo)ų┬└¹ØÖ(r©┤n)ē║┐sŻ¼ĮĄār(ji©ż)ĦüĒ(l©ói)Ą─┐═┴„į÷ķL(zh©Żng)╚ń╣¹¤o(w©▓)Ę©Ė▓╔w▒╗öDĄ¶Ą─└¹ØÖ(r©┤n)Ż¼ät┐╔─▄▀M(j©¼n)ę╗▓Į═©▀^(gu©░)öDē║ŲĘ┘|(zh©¼)üĒ(l©ói)ĮĄĄ═│╔▒ŠŻ¼ūŅĮKī¦(d©Żo)ų┬ŅÖ┐═┴„╩¦ĪŻ▀@╩Ūār(ji©ż)Ė±æ(zh©żn)┐╔─▄ĦüĒ(l©ói)Ą─ę╗ĘNÉ║ąį裣h(hu©ón)Ż¼Č°╚ńĮ±Ż¼Ė„Ų¾śI(y©©)╩š╚ļĄ─Ž┬Ą°ęčĮø(j©®ng)’@Č°ęūęŖĪŻ

03

┤¾└ąéāĪ░öÓ═¾ūįŠ╚Ī▒

╠Øōp├µŪ░Ż¼╩š┐s┼cĮĄār(ji©ż)│╔┴╦░l(f©Ī)š╣│╔┴╦ŲĘ┼ŲūįŠ╚ų╣ōpĄ─ĘĮĘ©ĪŻ

ę╗╩ŪĻP(gu©Īn)ķ]╠ØōpķTĄĻŻ¼╗“š▀ęįā×(y©Łu)ōQ┴ėĪŻ

Ž±╬ČŪ¦Ż©ųąć°(gu©«)Ż®Š═į┌╠ØōpĄ─ę▀ŪķŲ┌ķgŻ¼╩š┐sķTĄĻŻ¼╝░Ģr(sh©¬)ų╣ōpŻ¼2021─ĻĄūĄ─737ķg┐s£pų┴2023─ĻĄūĄ─562ķgŻ¼2022─Ļ▀ĆĻP(gu©Īn)═Ż┴╦161ķgśI(y©©)┐ā(j©®)▓╗╝čĄ─ķTĄĻĪŻ

Č■╩Ū┤¾ĄČķ¤Ė½┐│ŲĘ┼ŲŻ¼īó┼c«ö(d©Īng)Ū░Ž¹┘M(f©©i)Łh(hu©ón)Š│▓╗ŽÓ┼õĄ─ūėŲĘ┼Ų┐│Ą¶ĪŻ

▀╚▓Ė╝»łF(tu©ón)Ī░┐│Ą¶Ī▒┴╦Ė▀Č╦┐Š╚ŌĖ▒┼ŲĪ░│├¤²Ī▒Ż¼╦∙ėąķTĄĻęčė┌7į┬╚½▓┐ĻP(gu©Īn)═ŻĪŻ▀@éĆ(g©©)2022─Ļ9į┬═Ų│÷Ą─Ė▀Č╦¤²╚ŌŲĘ┼ŲŻ¼į°╩Ūš¹éĆ(g©©)╝»łF(tu©ón)Ė▀ār(ji©ż)Ė±Ą─š╝╬╗ŲĘ┼ŲŻ¼ķ_śI(y©©)ų«│§į°ėą▀^(gu©░)3─ĻķTĄĻ═╗ŲŲ░┘╝ęĄ─ēčųŠŻ¼╚ńĮ±╚½▓┐Üw┴ŃĪŻ

Š┼├½Š┼╝»łF(tu©ón)ätį┌7į┬Ę▌▐D(zhu©Żn)ūī┴╦Ī░─Ū╬┤┤¾╩Õ╩Ū┤¾ÅNĪ▒║═Ī░┘ć├└¹É╦ߣ½┐Š¶~Ī▒ā╔éĆ(g©©)ŲĘ┼ŲŻ¼Ū░š▀╩Ū2023─Ļ╬©ę╗ę╗éĆ(g©©)śI(y©©)┐ā(j©®)Ž┬ĮĄĄ─ūėŲĘ┼ŲĪŻĪ░┐│Ą¶Ī▒▀@ézŲĘ┼Ų║¾Ż¼║¾└m(x©┤)┘Yį┤īó╚½▓┐▐D(zhu©Żn)╚ļ╠½Č■╦ß▓╦¶~║═æZ╗Õü╔ŽĪŻ

04

ęÄ(gu©®)─Żų«æ(zh©żn)ė·č▌ė·┴ęŻ¼─╬讥¶ĻĀ(du©¼)

ęÄ(gu©®)─Ż╝░³c(di©Żn)╬╗ų«ĀÄ(zh©źng)Ż¼╩Ū╔Ž░ļ─ĻŅ^▓┐ŲĘ┼ŲéāĄ─┴Ēę╗éĆ(g©©)║╦ą─æ(zh©żn)ł÷(ch©Żng)Ż¼ė╚Ųõ╩Ūį┌┐¦Ę╚▓Ķ’ŗ┘ÉĄ└ĪŻ

āH╔Ž░ļ─ĻŻ¼╚ąęŠ═ą┬į÷┴╦7000ČÓ╝ęķTĄĻŻ¼═╗ŲŲ2╚f(w©żn)╝ęĄĻĄ─ęÄ(gu©®)─ŻŻ╗░┘ä┘ųąć°(gu©«)ät╩Ūā¶į÷779╝ęķTĄĻŻ¼┐éķTĄĻöĄ(sh©┤)▀_(d©ó)ĄĮ15,423╝ęŻ¼Ųõųą┐ŽÉé┐¦Ę╚ķTĄĻčĖ╦┘öU(ku©░)ÅłŻ¼Å─3į┬Ę▌Ą─100╝ęķTĄĻęčĮø(j©®ng)į÷ų┴─┐Ū░Į³ 300 ╝ęķTĄĻĪŻ

░┘ä┘ųąć°(gu©«)ęįęÄ(gu©®)─Żį÷ķL(zh©Żng)└Łäė(d©░ng)┴╦š¹¾wĄ─śI(y©©)┐ā(j©®)ĪŻ╝┤╩╣╩Ū═¼ĄĻõN╩█Ņ~Ž┬╗¼┴╦3%Ż¼į┌ā¶į÷ķTĄĻĄ─š¹¾w└Łäė(d©░ng)Ž┬Ż¼ŽĄĮy(t©»ng)õN╩█Ņ~═¼▒╚īŹ(sh©¬)¼F(xi©żn)┴╦5%Ą─į÷ķL(zh©Żng)ĪŻ

╚╠╩▄ų°╚²─Ļ╠Øōpē║┴”Ą─▀_(d©ó)├└śĘ(l©©)Ż¼ę╗ų▒į┌╝ė╦┘ķ_ĄĻŻ¼Ī░┐±’jĪ▒ķ_ĄĻĪŻ2023─ĻĄūŻ¼ķTĄĻöĄ(sh©┤)ĄĮ┴╦768╝ęŻ¼ā¶į÷180╝ęĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼ķTĄĻöĄ(sh©┤)╝żį÷914╝ęŻ¼ķ_│÷┴╦146╝ęą┬ĄĻŻ¼░┤▀@éĆ(g©©)╦┘Č╚üĒ(l©ói)┐┤Ż¼2024─ĻķTĄĻŲŲŪ¦īó╠ßŪ░═Ļ│╔ĪŻ

▀@┤╬śI(y©©)┐ā(j©®)æKĄŁĄ──╬讥─▓ĶŻ¼ätį┌▀@ł÷(ch©Żng)ęÄ(gu©®)─Ż┤¾æ(zh©żn)ųąŻ¼│÷¼F(xi©żn)┴╦Ą¶ĻĀ(du©¼)Ą─ŪķørĪŻ

2024─ĻĄ┌ę╗╝ŠČ╚Ż¼─╬讥─▓Ķą┬į÷23╝ęų▒ĀI(y©¬ng)ķTĄĻŻ¼ĻP(gu©Īn)═Ż28╝ęų▒ĀI(y©¬ng)ķTĄĻĪŻĄ┌Č■╝ŠČ╚Ż¼ą┬į÷48╝ęų▒ĀI(y©¬ng)ķTĄĻŻ¼ĻP(gu©Īn)═Ż48╝ęų▒ĀI(y©¬ng)ķTĄĻĪŻ2024─Ļ╔Ž░ļ─ĻĄ─ų▒ĀI(y©¬ng)ķTĄĻÄū║§ø](m©”i)ėąį÷╝ėŻ¼ŲĘ┼ŲĄ─öU(ku©░)Åłų▒Įėę└┐┐╝ė├╦ķTĄĻöĄ(sh©┤)Ż¼?Ą½Įžų┴2024─Ļ6į┬30╚šŻ¼╝ė├╦ķTĄĻöĄ(sh©┤)āHėą297╝ęĪŻ

─╬讥─╝ė├╦ėŗ(j©¼)äØ▀M(j©¼n)š╣▓ó▓╗Ēś└¹ĪŻ2į┬28╚šŻ¼─╬讥─▓Ķ╣½▓╝2024─Ļ╝ė├╦ą┬š■▓▀Ż¼å╬ĄĻ═Č┘Y58╚f(w©żn)ŲŻ¼2024─Ļ6į┬30╚šŪ░═Ļ│╔║×╝sĄ─╝ė├╦ĄĻŻ¼┐╔ŽĒ╩▄å╬ĄĻ6╚f(w©żn)į¬ĀI(y©¬ng)õNča(b©│)┘NĪŻ

å╬ĄĻķTÖæÅ─100╚f(w©żn)Ž┬š{(di©żo)ų┴58╚f(w©żn)ŲŻ¼╝ė├╦ĘČć·Ž┬│┴ĄĮ┴╦┐h│ŪĪŻĄ½▀@śėĄ─š{(di©żo)š¹▓ó╬┤╝ż░l(f©Ī)╝ė├╦╔╠Ą─¤ßŪķŻ¼ę▓╬┤─▄ūī─╬讥─▓Ķį┌Ž┬│┴╩ął÷(ch©Żng)ų«ĀÄ(zh©źng)š╝Ą├Ž╚ÖC(j©®)ĪŻ

▒╚─╬č®įńę╗─Ļķ_Ę┼╝ė├╦Ą─Ž▓▓ĶŻ¼ę╗─ĻĢr(sh©¬)ķg╩┬śI(y©©)║Ž╗’ķTĄĻ│¼2300╝ęĪŻ6į┬ĄūķTĄĻöĄ(sh©┤)═╗ŲŲ4000╝ęŻ¼▀@śėĄ─į÷╦┘¤o(w©▓)ę╔ļx▓╗ķ_╝ė├╦śI(y©©)äš(w©┤)Ą─ų·┴”ĪŻČ°─╬č®Įžų┴╔Ž░ļ─ĻŻ¼ķTĄĻöĄ(sh©┤)┴┐╚į╬┤═╗ŲŲ2000╝ęĪŻ

▒®Ą°Ą──╬č®▒│║¾Ż¼▀Ćėąą┬▓Ķ’ŗ╝ż┴ęĖé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųŻ¼Ų┤ęÄ(gu©®)─ŻŻ¼ŠĒŽ┬│┴Ż¼ŠĒ─Ż╩ĮĪŻūĘŪ¾ąŪ░═┐╦Ī░Ą┌╚²┐šķgĪ▒Ą──╬讯¼╦Ų║§╬┤šęĄĮ┼c«ö(d©Īng)Ž┬Ž¹┘M(f©©i)ąĶŪ¾Ų§║ŽĄ──Żą═Ż¼ė├üĒ(l©ói)═žš╣Ż¼ė├üĒ(l©ói)╝ė├╦Ż¼╦∙ęį╝ė├╦ķTĄĻ├µĘe║══Č┘YĮŅ~Č╝į┌Ž┬š{(di©żo)ĪŻ

Ą½▀@śėĄ─╦┘Č╚╩Ūʱ▀^(gu©░)┬²Ż¼ąĪ▓Į┐ņū▀Ą─╣Ø(ji©”)ūÓ╩ŪʱĖ³─▄▀mæ¬(y©®ng)«ö(d©Īng)Ž┬Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųŻ¼╗“įSśI(y©©)┐ā(j©®)ęčĮø(j©®ng)Įo│÷┴╦┤░ĖĪŻ

05

śOų┬ąįār(ji©ż)▒╚ĪóśOų┬╣®æ¬(y©®ng)µ£

▀@ą®ŲĘ┼Ų┼▄┌A┴╦╔Ž░ļ─Ļ

╠ØōpĄ─ŲĘ┼ŲĖ„ėąĖ„Ą─įŁę“Ż¼Č°ė»└¹Ą─ŲĘ┼ŲČ╝śOŲõŽÓ╦ŲŻ¼¤o(w©▓)ę╗▓╗╩Ū░čąįār(ji©ż)▒╚ū÷ĄĮ┴╦śOų┬ĪŻ

Ž╚┐┤┐┤Ī░▓═’ŗę╗ĖńĪ▒░┘ä┘ųąć°(gu©«)ĪŻ

░┘ä┘ųąć°(gu©«)╩ūŽ»ł╠(zh©¬)ąą╣┘Ū³┤õ╚▌īó╔Ž░ļ─ĻĄ─│╔┐ā(j©®)Üw╣”ė┌╚²┤¾┼e┤ļŻ║░³└©╠ß╔²▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Īóųž³c(di©Żn)ĻP(gu©Īn)ūóąįār(ji©ż)▒╚║═äō(chu©żng)ą┬«a(ch©Żn)ŲĘĪóā╔┤¾ŲĘ┼ŲĄĻą═äō(chu©żng)ą┬ĪŻ

Ū³┤õ╚▌▒Ē╩ŠŻ║Ī░┐ŽĄ┬╗∙═©▀^(gu©░)öU(ku©░)īÆār(ji©ż)Ė±Ä¦║═ĮĄĄ═┼õ╦═┘M(f©©i)ė├Ż¼│╔╣”Ąž╠ß╔²┴╦į┌═Ō┘uŲĮ┼_(t©ói)╔ŽĄ─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ▒žä┘┐══©▀^(gu©░)Ųõ╚ļķTār(ji©ż)Ė±Ą─┼¹╦_╬³ę²┴╦ūóųžąįār(ji©ż)▒╚Ą─ŅÖ┐═╚║¾wŻ¼▓ó═©▀^(gu©░)▒╚╦_▒ż╬³ę²┴╦Ī«ę╗╚╦╩│Ī»╚║¾wĪŻĪ▒

į┘ęį┐ŽÉé┐¦Ę╚×ķ└²Ż¼Šo┐┐¼F(xi©żn)ėą▓═Åd▓óķ_▒┘ą┬ĄĻ├µŻ¼╣▓ė├ę╗éĆ(g©©)ÅNĘ┐║═▀\(y©┤n)ĀI(y©¬ng)łF(tu©ón)ĻĀ(du©¼)ĪŻį┘╝ė╔Ž▒│║¾ÅŖ(qi©óng)┤¾Č╝Ą─╣®æ¬(y©®ng)µ£Ż¼Ą═ų┴ 9.9 į¬Ą─ār(ji©ż)Ė±╚į╚╗┐╔ęįĪ░ōĒėąĮĪ┐ĄĄ─└¹ØÖ(r©┤n)┬╩Ī▒ĪŻ ╔Ž░ļ─Ļ KCOFFEE Ą─õN╩█Ņ~│¼▀^(gu©░)┴╦ 10 ā|╚╦├±Ä┼Ż¼õN╩█┴╦╝s 1.2 ā|▒Ł┐¦Ę╚Ż¼═¼▒╚į÷ķL(zh©Żng) 36% ĪŻ

▒žä┘┐═ät╩Ūķ_│÷┴╦├¹×ķĪ░▒žä┘┐═WOWĪ▒Ą─ą┬ĄĻą═Ż¼═¼śėÅŖ(qi©óng)š{(di©żo)śOų┬ąįār(ji©ż)▒╚ĪŻŪ³┤õ╚▌▒Ē╩ŠŻ¼╔Ž╩÷ĄĻą═×ķįō╣½╦ŠĪ░Š▀═╗ŲŲąįĄ─śI(y©©)äš(w©┤)─Ż╩ĮĪ▒Ż¼│§▓Į│╔╣¹┴Ņ╚╦╣─╬ĶŻ¼äō(chu©żng)įņ┴╦═¼ĄĻõN╩█║═└¹ØÖ(r©┤n)į÷┴┐ĪŻ▒žä┘┐═WOWÅ─5į┬ķ_įO(sh©©)╩ū╝ęįć³c(di©Żn)║¾Ż¼ĄĮ7į┬?li©ón)Ēėą│¼▀^(gu©░)100╝ęĄĻĪŻ

į┌░┘ä┘ųąć°(gu©«)ė├Ī░ąįār(ji©ż)▒╚Ī▒üĒ(l©ói)└Łäė(d©░ng)õN╩█Ą─═¼Ģr(sh©¬)Ż¼ę▓─▄ē“═©▀^(gu©░)Ī░┐é│╔▒Šā×(y©Łu)ä▌(sh©¼)Ī▒üĒ(l©ói)▒ŻūĪ└¹ØÖ(r©┤n)ĪŻ▒╚╚ńŻ¼░┘ä┘ųąć°(gu©«)Į±─Ļ═Ų│÷┴╦╣®æ¬(y©®ng)µ£ų▒▓╔ĒŚ(xi©żng)─┐Ż¼ęįĮĄĄ═▓╔┘Å(g©░u)│╔▒ŠĪŻ

▀_(d©ó)├└śĘ(l©©)┼¹╦_─▄ē“│ų└m(x©┤)ę²ŅI(l©½ng)ę╗▓©Ī░▀_(d©ó)ķTą┼═ĮĪ▒Ą─▒│║¾Ż¼ę▓ļx▓╗ķ_Ž¹┘M(f©©i)š▀éāī”(du©¼)ŲõĖ▀ąįār(ji©ż)▒╚Ą─šJ(r©©n)ų¬ĪŻŽ¹┘M(f©©i)š▀ī”(du©¼)▀_(d©ó)├└śĘ(l©©)Ą─įu(p©¬ng)ār(ji©ż)Ųš▒ķš²├µŻ¼ār(ji©ż)Ė±▒Ńę╦Īó┐┌╬Čėų║├Ż¼▀Ć┐╔ęįūįČ©┴x┤Ņ┼õįŁ┴ŽĄ╚Ą╚Ż¼įĮüĒ(l©ói)įĮČÓĄ─Ž¹┘M(f©©i)š▀šJ(r©©n)×ķ▀_(d©ó)├└śĘ(l©©)śOŠ▀ąįār(ji©ż)▒╚Ż¼▒Ńę╦ėų║├│įĪŻ

Š▐Ņ^éā╔ąŪęų╗─▄Å─įĮüĒ(l©ói)įĮ▒ĪĄ─└¹ØÖ(r©┤n)ųą┘ŹÕXŻ¼╔§ų┴ļyų╣╠ØōpĪŻš¹éĆ(g©©)▓═’ŗąąśI(y©©)Ż¼Č╝▀M(j©¼n)╚ļ┴╦Ī░┘Źą┴┐ÓÕXĪ▒Ą─Ģr(sh©¬)║“ĪŻ

š²╚ń╝ė╚A┘Y▒Š╦╬Ž“Ū░╦∙čįŻ¼▀@╩Ūę╗éĆ(g©©)║├╚╦ū÷Ų¾śI(y©©)╝ęĄ─Ģr(sh©¬)┤·Ż¼┘Źą┴┐ÓÕX▓┼šµš²ĄžųĄĄ├╚╦ūųžĪŻę¬šµš²│┴Ž┬ą─üĒ(l©ói)īW(xu©”)┴Ģ(x©¬)ū÷Ų¾śI(y©©)Ż¼ū÷īŹ(sh©¬)śI(y©©)Ż¼└Ž└ŽīŹ(sh©¬)īŹ(sh©¬)ĄžĮ╗ĖČ║├«a(ch©Żn)ŲĘĪó╠ß╣®║├Ę■äš(w©┤)Ż¼×ķŽ¹┘M(f©©i)š▀äō(chu©żng)įņĖ³║├Ą─Ž¹┘M(f©©i)ĖŻ└¹ĪŻŲĘ┘|(zh©¼)╔²╝ē(j©¬)Ż¼Ą½═¼Ģr(sh©¬)┐╔─▄ų╗─▄┘Ź╚Ī╬ó║§Ųõ╬óĄ─└¹ØÖ(r©┤n)ĪŻ

į┌▀@éĆ(g©©)ŲDļyĄ─┤¾ų▄Ų┌└’├µŻ¼║├Ą─Ų¾śI(y©©)ę╗Č©ę▓╩Ū─▄┘ŹĄĮÕXĄ─Ų¾śI(y©©)Ż¼░Š▀^(gu©░)ų▄Ų┌Ż¼ūŅĮK─µ┴„Č°╔ŽĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)