��(d��o)�Z�����Ğ顶�����n����(gu��)���۔�(sh��)��(j��)��֮��؛ƪ��ּ��ͨ�^��(du��)�������n����(gu��)�İ�؛�T�ꔵ(sh��)������؛�I(y��)��(j��)���˾���؛���M(f��i)��ָ��(bi��o)���ھ��Ї�(gu��)��؛�I(y��)���ڵ��̙C(j��)�cΣ�C(j��)��

(li��n)�̾W(w��ng)��Ϣ����(j��)��䁾W(w��ng)��(b��o)������ُ�����ģ��r(sh��)�g���M(f��i)����������̣������M(f��i)����������������ُ���c�ⶐ�꼰�羳��̣��иߙn���M(f��i)�������������������M(f��i)���и߶����M(f��i)�������Ķ�Qʳ��2014���Ї�(gu��)��؛�I(y��)�N��Ҏ(gu��)ģ���w�������@�»�������(r��n)�������F(xi��n)����½���2015�꣬���ژI(y��)��(j��)���Ѽ���s���ڵȶ�Nԭ��ȫ��(gu��)���ص��]ͣ�I(y��)�İ�؛�̈�(ch��ng)���_(d��)����������H�f�_(d��)��؛һ�e�P(gu��n)�]��ȫ��(gu��)60����T�꣬Ҳ�����������y̩�����������ù⡢��ʢ����(li��n)�|������硢��̩������˹���h(yu��n)�|��ꖹ⡢���d�������A(li��n)BHG���A�õȴ������^��؛��I(y��)��ʢ�A�á����r(sh��)���A�ϵȵ����؛�����������y̩����������(li��n)����ʢ�Ȕ�(sh��)ʮ�Ұ�؛���^��I(y��)����Ч�����nͬ�У�������ُ�����ĺ͊W���R˹�D(zhu��n)�͡������ʢ�c�n��(gu��)��NEWCORE������ʢ��(y��u)�ͳ��ЊW�R����������(sh��)�������U(ku��)����������ُ�����ġ����ЊW�R�����^(q��)�W�R��ï�I(y��)�t�������A��(qi��ng)�����ؑc���������ï�I(y��)��؛�Ğ�ï�I(y��)���ُ�����ģ��P(y��ng)��ï�I(y��)�����D(zhu��n)����ЊW�R��

2015�꣬ȫ��(gu��)��Ҫ�B�i��؛������؛��H60���ң������f�_(d��)��؛10���ң�������3�ң�����4�ң��d¡5�ң���ʢ1�ң��W��2�ң�����4�ң��A��1�ң��y̩��5�ң��Ѻ�3�ң��ķ�1�ң���1�ң�����2�ң��y��3�ң�ï�I(y��)1�ң����ж���T���������(j��)��ï�I(y��)��أ������������1�ң��¹�1�ң�����5�ң����а�؛ُ������ռ�ȴ����ߣ������H�����T�ꔵ(sh��)��������������������ڮ�(d��ng)��ͣ�I(y��)��؛�T�ꔵ(sh��)�����A(y��)Ӌ(j��)2016���؛�I(y��)���M(j��n)һ��̽�ף��P(gu��n)�]�İ�؛�T���Ԍ��^�m(x��)���ӣ�����؛�T����e�Ĝp�ٌ�(du��)���Ҵ�ă�(y��u)�|(zh��)��؛����f������Ҳ��(hu��)ጷ�һЩ����C(j��)��(hu��)��

�����n��؛�I(y��)�B(t��i)ָ��(bi��o)�Ȍ�(du��)�����x��

TIPS��1������������ָ��(bi��o)�ѽy(t��ng)һ���������š�

2�����n��؛��I(y��)�B(t��i)ʮ����ǰ�Ѷ��^픷��ڣ��w�|(zh��)�I(y��)��(j��)?n��i)�С���T�����Ѵ���ͣ�I(y��)�����҇�(gu��)�İ�؛������������������Ȼ���д������y(t��ng)��Ч����С�Ͱ�؛�T�꣬��(d��o)���҇�(gu��)��؛�T��ε�ƺЧ��ƽ���I(y��)��(j��)�^�͡��S�����y(t��ng)��С�Ͱ�؛�T���M(j��n)һ������̭���֣�ÿ���f�˿ړ��а�؛�ꔵ(sh��)��څ�ڜp�٣���(j��ng)�I(y��ng)������(qi��ng)�ĬF(xi��n)���r(sh��)�а�؛���͵�ռ�Ȳ�����ߣ��Ї�(gu��)��؛�Ćε�ƽ���I(y��)��(j��)����u��ߡ�

3���҇�(gu��)�˾���������(du��)���n��Ȼ�^�ͣ���֮�ھ�ȫ��ĺ������M(f��i)�������˾����M(f��i)֧������(d��o)��(gu��)��(n��i)��؛�I(y��)��(j��)�H���܂���ͬ�r(sh��)��֧����������u�����ĚW�����n��؛�I(y��)���ݳ�Ʒ���u�ꡣ

4���҇�(gu��)��؛�I(y��)�N�ۿ��~��������؛�T�����·�����yƷ������Ʒ��ʳƷˎƷ���S���錚����늵ȸ�Ʒ��N�ۘI(y��)��(j��)��

���n��؛�I(y��)�F(xi��n)�r�Ȍ�(du��)

��؛�I(y��)�B(t��i)���ձ��l(f��)չ�˰������ʧȥ������(d��o)��λ��1991-2011���؛�I(y��)�M(j��n)���L(zh��ng)�_(d��)20������L(zh��ng)˥���ڣ�1991��픷����N�ۿ��~�_(d��)9.7�f�|��Ԫ��֮��һ·�»�����2004-2011��������D(zhu��n)���ڣ�2006���؛�I(y��)�N�ۿ��~��7.8�f�|��Ԫ����2012��K��ֹס�»��M(j��n)���(f��)�d�ڣ�2012��2014���B�m(x��)3�����ϝq����؛�I(y��)���w�N���~�S����6.2�f�|��Ԫ�������ձ��İ�؛�̈�(ch��ng)��ȫ��λ�ڸ�����������ĺ�����Ȧ����ُ�����Ĵ��λ�ڽ��^(q��)����֮�I(y��)��(j��)ƽƽ�İ�؛�̈�(ch��ng)�Ѵ������]�����Ҵ���ձ���؛���ƽ��ƺЧ�������ձ�ُ�����ĵ�ƽ��ƺЧ��

�ձ���؛�I(y��)��19���o(j��)70��80���픷��ڵ��Ј�(ch��ng)���~��һ�ȸ��_(d��)10%���ϣ���90���߀�ǻ���10%�������S���ձ���؛�I(y��)�տs��(zh��n)���P(gu��n)�]������ͨ�T�겢���P(gu��n)ע���������и߶���Ʒ�ϣ��M(j��n)������ձ���؛�Ј�(ch��ng)���~ή�s��4.4%����ُ�����ĵ��Ј�(ch��ng)���~�t��19���o(j��)70�������5%һ·����������21.1%���v��(j��ng)50�꣬�ձ���؛�cُ�����ĵ��Ј�(ch��ng)���~�ص����֡������B�̘I(y��)��e�_(d��)5�fƽ�Ĵ���JR��Խ����(sh��)��Ҳ���ò����؛ُ������ģʽ�D(zhu��n)׃������60%(li��n)�I(y��ng)��e���D(zhu��n)�����M(j��n)���U���T�ꡣ

����JR��Խ����(sh��)��

�ձ����˾������h(yu��n)�����n��(gu��)���ձ���؛��?du��)I�I(y��)�~�y(t��ng)Ӌ(j��)��(sh��)��(j��)֮���Կ���������n��(gu��)����Ҫ������Ԫ�Hֵ���ء����⣬�ձ����̘I(y��)�I(y��)�B(t��i)���S���ԺͶ��ӻ�����ُ�����ġ��Ą�(chu��ng)�����^���C������̳ǵȣ��͌�(sh��)�w�̘I(y��)֮�g�ĸ�(j��ng)��(zh��ng)Ҳ�h(yu��n)�����̘I(y��)��(j��ng)��(zh��ng)����ֵ��n��(gu��)����2014���n��(gu��)��؛�I(y��)����̵ě_���h(yu��n)�����ձ���

�ټ�֮����2012��12��������Ԫ������ŅR����Ӌ(j��)�Hֵ�˳��^30%��������Ʒ�r(ji��)���ԃr(ji��)�ȵľ��ʣ����n��؛�ĺ����ο����M(f��i)ռ���h(yu��n)�����Ї�(gu��)���ͬ�С��mȻ�ձ���2014��4���Ժ�(sh��)ʩ�����M(f��i)��������ʩ�O��ؠ����ˇ�(gu��)��(n��i)���Ͱ�؛����N�ۘI(y��)��(j��)������9��֮�����(gu��)�οʹ�����L(zh��ng)�����M(f��i)֧�����ձ���؛��I(y��)��(j��)�Ļ������ձ���؛��f(xi��)��(hu��)��(b��o)���@ʾ���ձ����Ͱ�؛��2015��10�·ݵIJ������N���~�_(d��)��4974�|��Ԫ(�s��258.2�|Ԫ�����)���F(xi��n)�е���N���~�^��һ��ͬ������4.2%�����B�m(x��)7��(g��)�³��^��һ�ꌍ(sh��)�H�I(y��)��(j��)���ձ���؛�������⼮�L���ο͵��ⶐƷ�N���~���_(d��)��172�|��Ԫ(�s��8.9�|Ԫ�����)������2014��ͬ�µ�2����

���ձ���؛��f(xi��)��(hu��)1��18�չ����Ĕ�(sh��)��(j��)�@ʾ��2015��ȫ�ձ���؛���N���~��6��1742�|7863�f6000��Ԫ(�s��3463.73�|Ԫ�����)��������Ʒe�������s؛�N���~�^��һ������7.1%����1��1�|7000�f4000��Ԫ(�s��561.10�|Ԫ�����)����Ʒȯ�N���~�^��һ��p��5.4%������(w��)�N���~�^��һ��p��3.8%�����b�N���~�^��һ��p��3.7%����ͥ��Ʒ�N���~�^��һ��p��3.6%�������c��������^�ĬF(xi��n)���T�ꔵ(sh��)��(j��)������2015���^2014��p��0.2%����2011���ԁ��״��»���ů��ʹ�ö��������N����r���ѡ����(gu��)�ο�ُ�I�ⶐƷ���N���~�������2.6�����_(d��)��1943�|��Ԫ(�s�������109�|Ԫ)������˔�(sh��)Ҳ��2.6�����_(d��)��250�f�˴Ρ��@���(xi��ng)��(sh��)��(j��)����(chu��ng)��2009���_ʼ�y(t��ng)Ӌ(j��)�ԁ��Ěvʷ�¸ߡ����^(q��)�������H�Ж|������������@3��(g��)���гʬF(xi��n)���L(zh��ng)�����Ж|���B�m(x��)4�����L(zh��ng)�����yƷ�N���~�����(gu��)�ο����M(f��i)�Ƅ�(d��ng)����12.5%���錚�ȸ߃r(ji��)�a(ch��n)ƷҲ����8.0%�����F(xi��n)��(ji��n)ͦ��ʳƷ�t���߲˺��M(j��n)��ʳƷ�ȃr(ji��)���ϝq��Ӱ표p��0.3%����TIPS��2016��1����� R���c����2015����R��Ӌ(j��)�����ڲ�ͬ)

�����ձ����n��(gu��)��؛�I(y��)���v��(j��ng)1997-2003��Ĵ�˥�˺Ĺȵ����ɹ�����2014�����n��(gu��)��؛�I(y��)�ٶ�������̼�ُ�����ĵ��p�ش���������Ї�(gu��)�ο����M(f��i)�������ӣ��n��(gu��)��؛�I(y��)�N���~��Ȼ���F(xi��n)�»������졢�����硢�F(xi��n)�������؛���F(tu��n)������(sh��)ʩ��؛�ε����ُ�����Ļ������縪ɽ�������؛���נ��������؛�����֕r(sh��)���V��(ch��ng)���נ���������ُ�����ļ��F(xi��n)����؛Ҏ(gu��)������ُ�����ģ������Ӵa����ُ�����ļ��W���R˹�����瘷��W�R��������Premium Outlets���F(xi��n)����Ʒ�W�R���Ľ��O(sh��)����(j��)�n��(gu��)�y(t��ng)Ӌ(j��)�ֹ�����(sh��)��(j��)��2014�꣬�n��(gu��)���y(t��ng)��؛�̵���N���~�s��29.2�f�|�nԪ�����2013��29.8�f�|�nԪͬ��ή�s��2%����һ���棬�n��(gu��)��؛�I(y��)2011-2013������w���L(zh��ng)�����B���»����քe��11.4%��5.5%��2.9%�����W���R˹�I(y��)�����L(zh��ng)���ȅs�քe���_(d��)54%��79%��47%����(bi��o)־���n��(gu��)��؛�I(y��)�ٶ��M(j��n)����{(di��o)���ڣ������؛���F(tu��n)���w�����W���R˹�����⣬�n��(gu��)��؛��Խ��Խ�����ڴ���еij���(j��)��Ȧ�����נ��������ͽ�����Ȧ����ɽ�����_(t��i)��Ȧ����

�נ�������Ȧ

���C(j��)��(g��u)�P(gu��n)���Ї�(gu��)��؛�̈�(ch��ng)���N���~�y(t��ng)Ӌ(j��)��(sh��)��(j��)��(du��)��

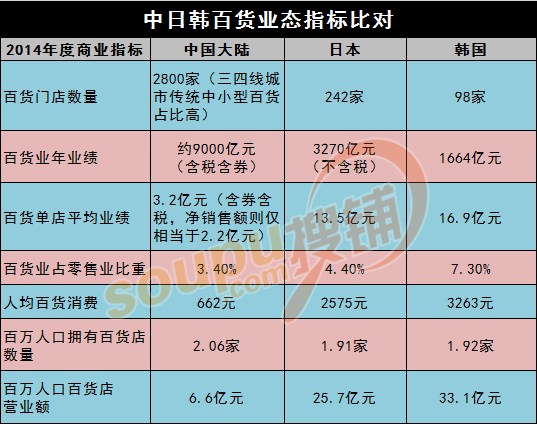

��(j��)�Ї�(gu��)�B�i��(j��ng)�I(y��ng)�f(xi��)��(hu��)�l(f��)������2014����Ҫ�B�i��؛��I(y��)��(j��ng)�I(y��ng)��r��(b��o)�桷�y(t��ng)Ӌ(j��)��47�Ұ�؛��I(y��)����1172��(g��)��؛��ُ�����ĵ��N�ۿ��~�_(d��)��4995.95�|Ԫ�����ְ�؛��I(y��)�N���~����������ُ�����ġ����С�������W�R�ȸ��I(y��)�B(t��i)���N�ۿ��~����ƽ������2.7%����2013��9.6%���������@�»��˲��١���������47�Ұ�؛���F(tu��n)���µ�1172���T��֮�⣬�Ї�(gu��)��ꑵ^(q��)����������؛�B�i��s1600�����

�C�����ϔ�(sh��)��(j��)��֪���Ї�(gu��)���Ŀǰ���мs160�ғ��ж���B�i��؛�̈�(ch��ng)�İ�؛���F(tu��n)�������B�i��؛�T���1800�ҡ��ټ���ȫ��(gu��)600����(g��)�������з������İ�؛�ε��1000�ң�����Ӌ(j��)�㣬���������ε���e�H��(sh��)ǧƽ������С�͂��y(t��ng)��؛�̈�(ch��ng)�����A(y��)Ӌ(j��)ȫ��(gu��)��؛�̈�(ch��ng)�T�꿂��(sh��)ֱ��2800�ң������˴����Ͱ�؛�ͳ����Ͱ�؛������؛�ИI(y��)���w�N��Ҏ(gu��)ģ�s��9000�|Ԫ����ȯ�����������S�𡢼�늡������ʳƷ�ȸ����Ʒ���N�ۿ��~)����HӋ(j��)����N���~�t��ꑰ�؛�I(y��)2014�꿂�Ј�(ch��ng)Ҏ(gu��)ģ�s��7000�|Ԫ���ձ��_(t��i)���İ�؛�I(y��)�I(y��)��(j��)���鲻�����ă��N���~�������⣬���ڰ���Ұ�؛�T��ͣ�I(y��)��2015���ꑰ�؛���I(y��)��(j��)����F(xi��n)���������������^��؛��(qi��ng)�ߺ㏊(qi��ng)��

���W���Ϣ��ԃ2012��Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2010���Ї�(gu��)����СС�İ�؛�̈�(ch��ng)�_(d��)��6800��ң�ע������2800��ҪM�x�Ĵ����Ͱ�؛�����4000��ҷǵ��Ͱ�؛������؛�̈�(ch��ng)����С�Ͱ�؛�����N��/�Ј�(ch��ng)�Ͱ�؛�������Ͱ�؛������؛�ИI(y��)2010���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��7231�|Ԫ���A(y��)Ӌ(j��)2015���Ї�(gu��)��؛�I(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���L(zh��ng)��10875�|Ԫ����؛�I(y��)�N��Ҏ(gu��)ģ�����L(zh��ng)���ںܴ�̶����������ַ�ʽ�ĵ�䁔�(sh��)�����Ӽ���e�U(ku��)����ɵġ���(sh��)�ϣ���2005���_ʼ����؛�I(y��)�εꔵ(sh��)�����������(f��)�ϳ��L(zh��ng)��16.7%���ٶ����ӣ��c������(y��ng)�ģ���؛�I(y��)ͨ·����eҲ��20.6%��������L(zh��ng)�ʔU(ku��)�������ǣ��Ї�(gu��)Ŀǰ6800��Ҿ���һ��Ҏ(gu��)ģ�İ�؛�T�꿂��(sh��)��Ȼ�h(yu��n)�h(yu��n)��������(gu��)��42000��ң�������ҏV�x�ϵķǵ��Ͱ�؛/����؛�̈�(ch��ng)����

���(j��)�_(t��i)��ý�w��(b��o)�����_(t��i)����؛��˾�I(y��ng)�I(y��)�~�^�m(x��)������څ��(sh��)���_(t��i)��ǰ6���؛��˾���I(y��ng)�I(y��)�T�깲Ӌ(j��)80��ң�2014���^2000����L(zh��ng)1�����ϣ���?du��)I�I(y��)�~�����������_(d��)3061�|���_(t��i)�ţ��s612�|����ţ���2015��?du��)I�I(y��)�~�t�~��3200�|Ԫ���_(t��i)�Ŵ��P(gu��n)���_(t��i)�������؛���F(tu��n)�¹⡢�h(yu��n)�|�����2015���δ�_�O(sh��)�µꡣ�¹���Խָ����ȫ�_(t��i)��؛���ۘI(y��)2015��ǰ11� I(y��ng)�I(y��)�~�_(d��)2894�|���_(t��i)�š������L(zh��ng)4.6%���¹���Խȫ�_(t��i)17���T���A(y��)��ȫ��I(y��)��(j��)�����c2014��790�|���_(t��i)�ţ��s155�|����ţ���ƽ���h(yu��n)�|��؛ȫ�_(t��i)10���T��2015��?du��)I�I(y��)�~���_(d��)426�|���_(t��i)�š�����2.3%�����̫ƽ��SOGO�_(t��i)��8���T��2015��I(y��)��(j��)������Խȥ���425�|���_(t��i)�š������L(zh��ng)��3%���L(f��ng)�V��(ch��ng)2015�������_(t��i)�����x�꣬��I(y��)��(j��)?c��)��L(zh��ng)30%��160�|���_(t��i)����

������(gu��)���r(ji��)��؛��˾������TJMAX���ۿ۰�؛���I(y��ng)�I(y��)�~��2000�ꄓ(chu��ng)��2325�|��Ԫ����1.5�f�|����ţ��ĸ߷�����ܵ�����̄�(w��)���֙C(j��)�Ƅ�(d��ng)ُ�Pƽ�r(ji��)�W���R˹�d�������Ӱ������M(f��i)��(x��)�T����ʹ����(gu��)��؛��˾�I(y��ng)�I(y��)�~�ʾ����»�څ��(sh��)��2014�꽵��1678�|��Ԫ���s1.1�f�|����ţ����^2000��˥��27.8%����2014��ƽ��ÿ���ڰ�؛��˾���M(f��i)���~����؛��˾�I(y��ng)�I(y��)�~/�˿ڔ�(sh��)���^�죬����(gu��)�Ը��_(d��)524��Ԫ(�s3300Ԫ�����)�������_(t��i)����1.3�f���_(t��i)�ţ��s2600Ԫ����ţ���

�����ڴ����g������(gu��)��؛�I(y��)Ҳ�v��(j��ng)��δ��{(di��o)����һ���棬��؛�I(y��)����ُ���ϲ��࣬��һ���棬÷����؛Macy��s��ȫ��821���T��2014��?du��)I�I(y��)�~�_(d��)1800���|���������(du��)��2014���Ї�(gu��)���̼��F(tu��n)���°�؛����������ИI(y��)�B(t��i)ǧ����T���N���~1702�|Ԫ���ձ��������F(tu��n)����ُ�����İ�؛����ˎ���I(y��)�B(t��i)�����N���~�t�����f�|Ԫ����ţ���Kols��s������˹Sears��J.C.Penney��Nordstorm��Dillard��s��Neiman Marcus��Belk��Saks�Ȃ��y(t��ng)���r(ji��)��؛�P(gu��n)�]�˴����T�ꣻ�ۿ۵̓r(ji��)��؛�t�����U(ku��)����Ŀǰ����(gu��)��؛�^���T�����С���ۿ۰�؛�̈�(ch��ng)�������ۿ۰�؛�T�ꔵ(sh��)��������һ�ڶ���TJX���F(tu��n)����T.J.Maxx��Marshalls�քe������(gu��)����2471�Һ�ǧ����ۿ��T�꣬����������ROSS���T�ꔵ(sh��)����1276 �ҡ����N���~���^һ�ك|������������(gu��)�İ�؛�����Ʒ�Ƙ�(g��u)�ɲ�e���@��������(gu��)ُ�����ă�(n��i)������3��6����ɫ��ͬ�İ�؛�����꣨�������22�fƽ���׃��̘I(y��)��e������(gu��)King of Prussia Mallُ�������O(sh��)��9�Ұ�؛�����ꡪ��Macy's��Nordstrom��Bloomingdale's��Barney's New York��Dillard's��Lord & Taylor��Neiman Marcus��Sears��JC Penney����ُ�������c��؛������(gu��)���^���X������

����(gu��)King of Prussia Mallُ������

���c֮���^���Ї�(gu��)�ԠI(y��ng)�İ�؛�̈�(ch��ng)�s��O�٣�һ��(g��)��������ֻ���ٔ�(sh��)�Ұ�؛�܉�����һ�Ҫ�(d��)���Ї�(gu��)��ُ����������ȥ��؛���������n��؛�ԠI(y��ng)�I(y��)��(w��)���ʾ�������֮�g������؛�����������M(j��n)�v���nُ�����ĵĔ�(sh��)���h(yu��n)��������(gu��)�����Ї�(gu��)�F(xi��n)����ƣ�����(sh��)���M(j��n)��؛��ُ�����Ğ���؛�����I(y��ng)�I(y��)��(w��)�İ�؛���F(tu��n)��

����䁾W(w��ng)�̘I(y��)�خa(ch��n)�о�Ժ��(d��)�������(b��o)�����D(zhu��n)�d����Ո(q��ng)��(w��)��ע����̎���`�߱ؾ�����

2016-01-22 16:09���O(sh��)�龫�A���e�ּ�20�����ż�4

����(n��i)�ٌ�(sh��)�����Ї�(gu��)��؛�ИI(y��)���w�����n���^�����Ԙ�(bi��o)�}��(y��ng)ԓ�Ğ飬�Ї�(gu��)��؛�����ж���������������

����(n��i)�ٌ�(sh��)�����Ї�(gu��)��؛�ИI(y��)���w�����n���^�����Ԙ�(bi��o)�}��(y��ng)ԓ�Ğ飬�Ї�(gu��)��؛�����ж���������������

2016-01-22 16:08���O(sh��)����N���e�ּ�20�����ż�4

2016-01-22 16:08���O(sh��)����N���e�ּ�20�����ż�4

ᘌ�(du��)�Ї�(gu��)��؛���n�հ�؛�I(y��)����؛�T�ꔵ(sh��)������؛�I(y��)��(j��)���˾���؛���M(f��i)�����۔�(sh��)��(j��)��(du��)�ȣ��Լ�δ����؛���ۘI(y��)�İl(f��)չڅ��(sh��)�������пɽ��b�ԣ���Ҳ����(y��ng)��ƫ��ȫ�����c(di��n)���棬߀��(y��ng)�Y(ji��)���Ї�(gu��)��(j��ng)��(j��)�l(f��)չ�A�Ρ��̘I(y��)�Ј�(ch��ng)����ȡ���(gu��)���˾���֧�����롢���(hu��)���M(f��i)Ʒ���~�˾���(sh��)�M(j��n)�пv��?q��)��ȣ�����ȫ���������ָ�?d��o)���x��