Ī░ąĪ╗\░³╠ņ╗©░ÕĪ▒ÅžĄū═╦│÷īÄ▓©╩ął÷

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/ų▄░ļŽ╔

ŠÄ▌ŗ/ģŪæn

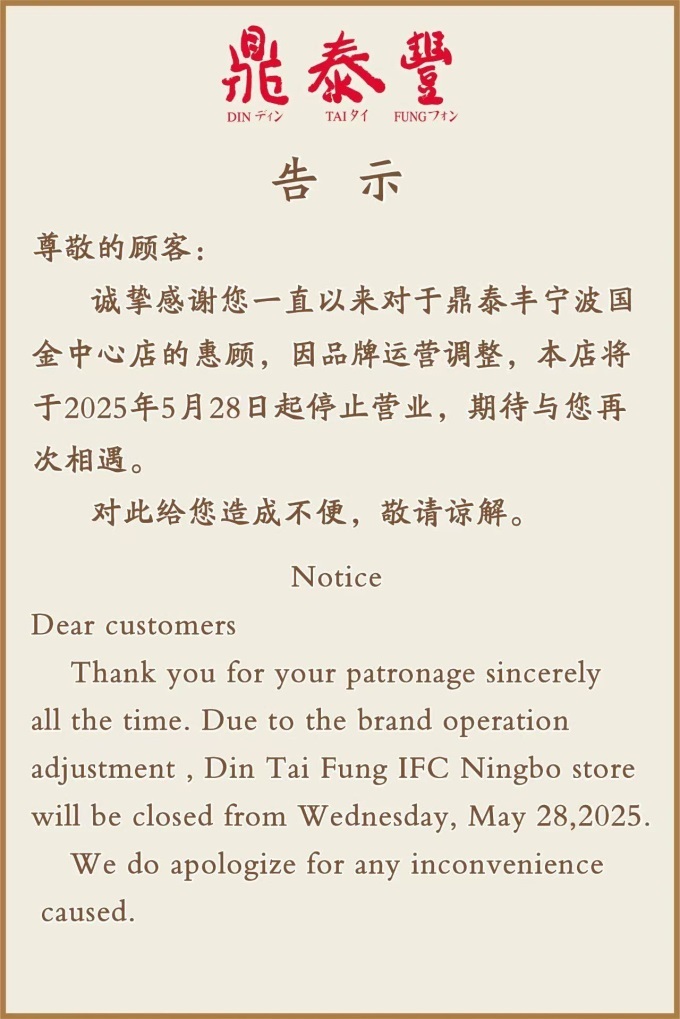

Ī░ąĪ╗\░³╠ņ╗©░ÕĪ▒▐Z╚╗═╦ł÷ŻĪļSų°īÄ▓©ć°Įųąą─ĄĻ┘N╔Žķ]ĄĻ╣½ĖµŻ¼Č”╠®žSš²╩Įō]äe▀@ū∙│Ū╩ąŻ¼Ųõį┌┤¾Ļæ╩ął÷Ą─░µłDš²ęį╚Ōč█┐╔ęŖĄ─╦┘Č╚╩š┐sĪ¬Ī¬Å─2024─Ļ▒▒Š®Īó╠ņĮ“Ą╚Ąž14╝ęķTĄĻ╝»¾wĻP(gu©Īn)═ŻŻ¼ĄĮ2025─Ļ─ŽŠ®ĪóīÄ▓©ķTĄĻŽÓ└^ųx─╗Ż¼▀@éĆį°ęįĪ░18Ą└±▐╝yąĪ╗\░³Ī▒š„Ę■╩│┐═Ą─┼_×│▓═’ŗś╦(bi©Īo)ŚUŻ¼┤¾ĻæķTĄĻęčÅ─ÄpĘÕŲ┌Ą─31╝ęõJ£pų┴14╝ęŻ¼“ķ┐sį┌6ū∙│Ū╩ąŲDļyų¦ō╬ĪŻ

«ö(d©Īng)Ę█Įzį┌╔ńĮ╗ŲĮ┼_Ėą┐«Ī░īÄ▓©į┘¤oČ”╠®žSĪ▒ĢrŻ¼▀@ł÷┐┤╦Ųå╬ę╗ŲĘ┼ŲĄ─═╦ł÷Ż¼īŹätŽŲķ_┴╦┼_×│▓═’ŗį┌┤¾Ļæ╩ął÷╝»¾w═╦│▒Ą─ą“─╗ĪŻį°Įø(j©®ng)┐┐Š½ų┬Č©╬╗▀│▀Õ’L(f©źng)įŲĄ─┼_╩Į▓═’ŗŻ¼×ķ║╬╚ńĮ±Ž▌╚ļĪ░ķ]ĄĻ│▒Ī▒Ż┐Č”╠®žSĄ─ēŗ┬õ▄ē█EŻ¼š²╩Ūš¹éĆąąśI(y©©)ūāŠųĄ─┐sė░ĪŻ

Ī░ąĪ╗\░³╠ņ╗©░ÕĪ▒ÅžĄū═╦│÷īÄ▓©╩ął÷

Į³Ų┌Ż¼ėą├Į¾w░l(f©Ī)¼F(xi©żn)Č”╠®žSīÄ▓©ć°Įųąą─ĄĻę“ŲĘ┼Ų▀\ĀIš{(di©żo)š¹═Żų╣▀\ĀIĪŻū„×ķČ”╠®žSį┌īÄ▓©Ą─╬©ę╗ķTĄĻŻ¼ŲõķTŅ^╔Žęčš│┘NĖµų¬Ż║Ī░ę“ŲĘ┼Ų▀\ĀIš{(di©żo)š¹Ż¼▒ŠĄĻīóė┌2025─Ļ5į┬28╚šŲ═Żų╣?f©żn)IśI(y©©)ĪŻŲ┌┤²┼c─·į┘┤╬ŽÓė÷ĪŻĪ▒┤╦Ū░Ż¼īÄ▓©ĮŁ▒▒╚fŽ¾│ŪķTĄĻęčĻP(gu©Īn)ķ]Ż¼ć°Įųąą─ķTĄĻĄ─═ŻśI(y©©)ęŌ╬Čų°Č”╠®žSš²╩Į═╦│÷īÄ▓©╩ął÷ĪŻ

▓╗╔┘Ę█Įzī”▀@ę╗Ž¹Žó╔ŅĖą¾@ėĀ▓ó╝Ŗ╝ŖŪ¾ūCĪŻąĪ╝tĢ°▓®ų„@ĮŁ╔Ž’L(f©źng)Ūķ░l(f©Ī)▓╝ĪČĮ±╠ņųą╬ń▀^║¾Ż¼īÄ▓©į┘¤oČ”╠®žSĪĘĄ─╣PėøŻ¼ĘQĪ░┐┤ĄĮ┼¾ėč╚”Ž¹ŽóĄ├ų¬īÄ▓©Č”╠®žSć°ĮĄĻĻP(gu©Īn)ķ]Ż¼×ķŪ¾ūCų┬ļŖķTĄĻĄĻåTŻ¼┤_šJ(r©©n)Ž¹Žóī┘īŹĪ▒ĪŻĘ█Įzéāļyč┌═’Ž¦Ż║Ī░╬ČĄ└┤_īŹ▓╗ÕeŻ¼│ą▌d┴╦║▄ČÓ╗žæøŻ¼┤·▒Ē┴╦ę╗éĆĢr┤·ĪŻĪ▒Ė³ėąųęīŹŅÖ┐═Ėą┐«Ż║Ī░Č”╠®žSķ_┴╦ČÓŠ├╬ęŠ═│į┴╦ČÓŠ├Ż¼▓╗ų¬Ą└│į╩▓├┤ĢrŠ═▀x╦³Ż¼¼F(xi©żn)į┌ĖąėX╠ņČ╝ę¬╦·┴╦ĪŻĪ▒Ą½ę▓ėąŠW(w©Żng)ėč▒Ē╩ŠęŌ┴Žų«ųąŻ║Ī░│į▀^ę╗┤╬Ż¼┐┌╬Č╣襣Ż¼šµļy│įŻ¼¼F(xi©żn)į┌▓┼ĻP(gu©Īn)ę▓╦ŃŲµ█EĪŻĪ▒

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Į±─ĻČ”╠®žSŪ─╚╗ĻP(gu©Īn)ķ]Ą─▓╗āH╩ŪīÄ▓©ķTĄĻĪŻ─ŽŠ®Ą─ąĪ╝tĢ°ŠW(w©Żng)ėč░l(f©Ī)▓╝ĪČ┬õ─»═╦ł÷Ą─Č”╠®žSĪĘ╠¹ūėĘQŻ║Ī░5į┬6╚š18:30Ū░═∙Ą┬╗∙ę╗Ų┌7śŪČ”╠®žSŻ¼░l(f©Ī)¼F(xi©żn)ęčķ]ĄĻŻ¼ø]┌s╔ŽūŅ║¾ę╗ŅDŻ¼ą─Ūķ║▄╩¦┬õĪŻĪ▒

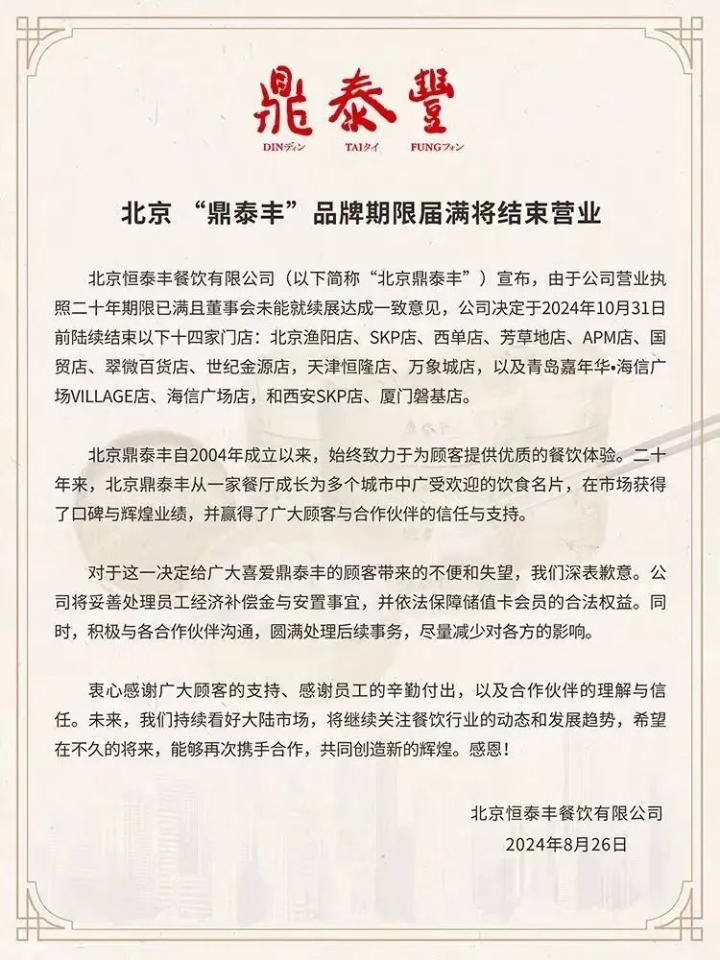

Ģrķg└Ł╗ž2024─ĻŻ¼Č”╠®žSį┌┤¾Ļæķ]ĄĻĖ³×ķŅlĘ▒ĪŻ8į┬26╚šŻ¼▒▒Š®║Ń╠®žS▓═’ŗėąŽ▐╣½╦Š═©▀^Ī░Č”╠®žSDTFĪ▒╬óą┼╣½╠¢ą¹▓╝Ż¼ę“╣½╦ŠČ■╩«─ĻĀIśI(y©©)ł╠(zh©¬)ššŲ┌Ž▐ī├ØMŪęČŁ╩┬Ģ■╬┤Š═└m(x©┤)š╣▀_(d©ó)│╔ę╗ų┬Ż¼øQČ©ė┌10į┬31╚šŪ░ĻP(gu©Īn)ķ]▒▒Š®ØOĻ¢ĄĻĪóSKPĄĻĪó╬„å╬ĄĻĪóĘ╝▓▌ĄžĄĻĪóAPMĄĻĪóć°┘Q(m©żo)ĄĻĪó┤õ╬ó░┘žøĄĻĪó╩└╝o(j©¼)Įį┤ĄĻŻ¼╠ņĮ“║Ń┬ĪĄĻĪó╚fŽ¾│ŪĄĻŻ¼ŪÓŹu╝╬─Ļ╚AĪż║Żą┼ÅVł÷VILLAGEĄĻĪó║Żą┼ÅVł÷ĄĻŻ¼╬„░▓SKPĄĻĪóÅBķT┼═╗∙ĄĻŻ¼╣▓14╝ęķTĄĻĪŻ

Č°▀@┤╬┤¾├µĘeĻP(gu©Īn)ĄĻ╩┬╝■Ż¼×ķČ”╠®žSį┌┤¾ĻæĄ─ĀI╩š┼¹╔Ž┴╦▓╗╔┘ĻÄ÷▓ĪŻĖ∙ō■(j©┤)žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŲĘ┼ŲĀI╩š╝s1.5ā|├└į¬Ż¼Ą½2024─Ļ1-7į┬Ż¼öMĻP(gu©Īn)ķ]Ą─14╝ęķTĄĻ│§╣└╠Øōp▀_(d©ó)4480╚fį¬╚╦├±Ä┼

╦Ń╔ŽĮ±─ĻĻP(gu©Īn)ķ]Ą─īÄ▓©Īó─ŽŠ®ķTĄĻŻ¼Č”╠®žSį┌┤¾Ļæ╩ął÷Ą─░µłDš²╝▒äĪ╩š┐sĪŻĮžų┴─┐Ū░Ż¼Ųõ┤¾ĻæķTĄĻāH╩Ż14╝ęŻ¼“ķ┐sį┌╔Ž║ŻĪóÅVų▌Īó║╝ų▌Īó╠Kų▌Īó¤oÕaĪó╔Ņ█┌6ū∙│Ū╩ąĪŻį°Įø(j©®ng)Ą─Ė▀Č╦▓═’ŗś╦(bi©Īo)ŚUŻ¼š²Įø(j©®ng)Üvų°╩ął÷└╦│▒Ą─ć└(y©ón)Š■┐╝“×ĪŻ

×ķ║╬Ģ■├µ┼R╚ń┤╦ć└(y©ón)Š■Ą─Įø(j©®ng)ĀI╬ŻÖCŻ┐

╚¶īóĢr╣Ō╗ž╦▌ų┴20ėÓ─ĻŪ░Ż¼2001─Ļ7į┬Ż¼Č”╠®žS╩ū┤╬ĄŪĻæ┤¾Ļæ╩ął÷Ż¼ė┌╔Ž║Żķ_įO(sh©©)╩ūĄĻĪ¬Ī¬╔Ž║Ż║ńś“ĄĻĪŻ▒╦ĢrŻ¼╦³æ{ĮĶäeŠ▀ę╗Ė±Ą─┼_╩Į’L(f©źng)╬ČąĪ╗\░³┼cć└(y©ón)┐┴Ą─ųŲū„╣ż╦ćŻ¼čĖ╦┘Ę²½@┤¾┼·╩│┐═Ż¼į┌ĖéĀÄ░ū¤ß╗»Ą─╔Ž║Ż▓═’ŗ╩ął÷ÅŖä▌═╗ć·Ż¼×ķ║¾└m(x©┤)öUÅłų■└╬Ė∙╗∙ĪŻ

2004─ĻŻ¼Č”╠®žSō]Ĥ▒▒╔ŽŻ¼▒▒Š®ØOĻ¢ĄĻū„×ķŲõŠ®│Ū╩ūĄĻ╩ó┤¾åó─╗Ż¼Š═┤╦ŽŲķ_ŲĘ┼Ųį┌▒▒ĘĮ╩ął÷Ą─▓╝Šų┤¾─╗ĪŻ┤╦║¾Ż¼ęį▒▒Š®×ķ║╦ą─ō■(j©┤)³cŻ¼Č”╠®žSų▓ĮŽ“ų▄▀ģ│Ū╩ą▌Ś╔õ═žš╣ĪŻÄpĘÕĢrŲ┌Ż¼Ųõį┌┤¾Ļæ╩ął÷ū°ōĒ31╝ęķTĄĻŻ¼▓╗╔┘ķTĄĻĖ³│╔×ķ╩│┐═─Į├¹Ī░│»╩źĪ▒Ą─Ąžś╦(bi©Īo)ų«╦∙ĪŻ

Č”╠®žSų«╦∙ęį─▄į┌Č╠Ģrķgā╚(n©©i)ÅŖä▌ß╚ŲŻ¼ĻP(gu©Īn)µIį┌ė┌Ųõį┌ę╗▒ŖĖ▀Č╦▓═’ŗŲĘ┼ŲųąŻ¼┤“įņ│÷ārĖ±ĪóĘ■äš(w©┤)┼c▓╦ŲĘĄ─Ī░╚½─▄┐╣┤“Ī▒ā×(y©Łu)ä▌ĪŻ2004─ĻŪ░║¾Ż¼«ö(d©Īng)Ė▀Č╦▓═’ŗ┐═å╬ārŲš▒ķį┌500į¬╔ŽŽ┬ĢrŻ¼Č”╠®žSŠ½£╩(zh©│n)īó╚╦Š∙┐═å╬ārÕ^Č©į┌150į¬ū¾ėęŻ¼į┌Ė▀Č╦▓═’ŗ┼c┤¾▒Ŗ╩ął÷ų«ķg┼³ķ_ę╗Ą└Š½£╩(zh©│n)Ūą┐┌ĪŻ

«a(ch©Żn)ŲĘ▓▀┬į╔ŽŻ¼Č”╠®žSū▀Ī░ąĪČ°Š½Ī▒┬ĘŠĆŻ║ęįąĪ╗\░³Īó├µ³cĄ╚å╬ŲĘ×ķ║╦ą─(╚ńšą┼Ų§r╚ŌąĪ╗\░³20į¬/╗\Ż¼6ų╗)Ż¼┤Ņ┼õŠ½ų┬│┤▓╦┼c£½ŲĘŻ¼å╬ū└Ž¹┘M┐╔ņ`╗Ņ┐žųŲį┌200-500į¬ģ^(q©▒)ķgŻ¼Š½£╩(zh©│n)▀m┼õ▓╗═¼┐═╚║ąĶŪ¾ĪŻ

Ę■äš(w©┤)īė├µŻ¼Č”╠®žSĖ³╩Ūīó╝Ü(x©¼)╣Ø(ji©”)ū÷ĄĮśOų┬Ż║Ī░¤o└Ēė╔═╦ōQ▓╦ŲĘĪ▒Ī░├Ō┘M┤“░³Ī▒Ī░ėĻ╠ņ╦═éŃĪ▒Ą╚┘Ną─┼e┤ļęč╩Ūś╦(bi©Īo)┼õŻ¼▀MķTĢrĄ─╬óą”å¢║“Īó└Łę╬▀f├½ĮĒĄ─ų▄ĄĮĘ■äš(w©┤)ĪóĮķĮB▓╦ŲĘĢrĄ─░ļČūŲĮęĢĪó╝░ĢrĄ─╠Ē╦«ōQ▒PŻ¼─╦ų┴ļxĄĻĢrĄ─ąĪČYŲĘü┘øŻ¼┐░ĘQĪ░▓═’ŗĮńĘ■äš(w©┤)Į╠┐ŲĢ°Ī▒Ż¼Ė³▒╗╩│┐═ĘQ×ķĪ░ĘŁ░µ║ŻĄūōŲĪ▒ĪŻ

▓╦ŲĘŲĘ┘|(zh©¼)╔ŽŻ¼Č”╠®žS▒³│ųć└(y©ón)┐┴ś╦(bi©Īo)£╩(zh©│n)Ż║Ī░5┐╦├µŲżĪó16┐╦W┴ŽĪó18Ą└±▐╝yŻ¼┐éųž┴┐Š½┤_ų┴21┐╦Ż¼╚ļš¶╗\ć└(y©ón)Ė±ėŗĢr4ĘųńŖĘĮ┐╔╔Žū└Ī▒Ż¼Ūę╩╝ĮKłį│ų╩ų╣żš{(di©żo)ųŲŻ¼łįøQŠ▄Į^ŅA(y©┤)ųŲ▓╦Ż¼ęįĮ│ą─łį╩žŲĘ┘|(zh©¼)ĄūŠĆĪŻ

╚╗Č°Ż¼ĢręŲ╩└ęūŻ¼ūį2024─Ļų┴2025─ĻŻ¼Č”╠®žSģsŽ▌╚ļ┤¾├µĘeĻP(gu©Īn)ĄĻ└¦ŠųŻ¼┤¾ĻæĮ³╚²Ęųų«Č■ķTĄĻęč═Żų╣?f©żn)IśI(y©©)ĪŻį°Įø(j©®ng)’L(f©źng)╣Ō¤oŽ▐Ą─▓═’ŗé„ŲµŻ¼Š┐Š╣×ķ║╬Ą°┬õ╔±ē»Ż¼Ž▌╚ļ╚ń┤╦ć└(y©ón)Š■Ą─Įø(j©®ng)ĀI╬ŻŠųŻ┐

ę╗ĘĮ├µŻ¼æ(zh©żn)┬įøQ▓▀╩¦š`Ż¼ģ^(q©▒)ė“╩┌ÖÓ(qu©ón)─Ż╩Į┬±Ž┬ļ[╗╝ĪŻČ”╠®žSį┌┤¾Ļæ╩ął÷═Ųąą¬Ü╠žĄ─ļpų„¾w▀\ĀI─Ż╩ĮŻ║─ŽĘĮ╩ął÷(ęį╔Ž║ŻĪóÅVų▌×ķ║╦ą─)ė╔╔Ž║ŻÅV│╔╝»łF╣▄└ĒėąŽ▐╣½╦Š╚½ÖÓ(qu©ón)ų▒ĀIŻ¼▒▒ĘĮ╩ął÷(ęį▒▒Š®Īó╠ņĮ“×ķųąą─)ätĮ╗ė╔▒▒Š®╠®žS▓═’ŗ╣½╦Š¬Ü┴ó▀\ĀIĪŻ▀@ĘNĪ░─Ž▒▒Ęųų╬Ī▒Ą─╝▄śŗ(g©░u)ļm┐┤╦Ų▀m┼õģ^(q©▒)ė“╩ął÷╠žąįŻ¼ģs×ķŲĘ┼Ų╣▄└Ē┬±Ž┬ųžųžļ[ænĪŻ

ļpų„¾w▀\ĀI─Ż╩Įų▒Įė┤▀╔·┴╦─Ž▒▒╩ął÷Įø(j©®ng)ĀI▓▀┬įĄ─äĪ┴ęĘų╗»ĪŻ▒▒Š®Č”╠®žS×ķėŁ║ŽČÓį¬╗»ąĶŪ¾Ż¼┤¾─æ═žš╣Ī░░ūŃy▓╦Ī▒ŲĘŅÉŻ¼ŪÕš¶¶~Īó┬ķŲ┼Č╣Ė»Īó╝t¤²Ņ^Ą╚ą┬▓╦ŲĘ╝Ŗ╝Ŗ╔Ž╝▄Ż╗╔Ž║ŻČ”╠®žSätłį╩žąĪ│┤ŲĘŅÉČ©╬╗Ż¼āH▒Ż┴¶╠Ū┤ū┼┼╣ŪĪó╩[▒¼ŽŃ╩[│┤╚ŌĄ╚Įø(j©®ng)Ąõ▓╦╩ĮĪŻ▒▒Š®╩ął÷┤¾┴”ķ_═ž═ŌĦ└õā÷«a(ch©Żn)ŲĘ┼c═Ō┘uśI(y©©)äš(w©┤)Ż¼═Ō┘uš╝▒╚│ų└m(x©┤)┼╩╔²Ż╗╔Ž║Ż╩ął÷ģsłį╩žé„Įy(t©»ng)▀\ĀI─Ż╩ĮŻ¼ī”ą┬┼dśI(y©©)äš(w©┤)ą╬æB(t©żi)¤oäėė┌ųįĪŻ

╩┌ÖÓ(qu©ón)▀\ĀI─Ż╩ĮĄ─ņ`╗Ņąį▒│║¾Ż¼▒®┬Č│÷ŲĘ┼Ų╣▄└Ē¾wŽĄĄ─ų┬├³Č╠░ÕĪ¬Ī¬Ė„▀\ĀIų„¾w╔├ūįĖ∙ō■(j©┤)ūį╔Ē└ĒĮŌųŲČ©▓▀┬įŻ¼╚▒Ę”╚½ŠųĮy(t©»ng)╗I┼cģf(xi©”)═¼ÖCųŲŻ¼ī¦(d©Żo)ų┬┐é▓┐║¾└m(x©┤)┐žųŲ┴”┤¾Ę∙╚§╗»ĪŻ

ļpų„¾w─Ż╩ĮĄ─▒ūČ╦į┌ŲĘ┼Ų╣▄┐žīė├µ╝»ųą▒¼░l(f©Ī)Ż║2024─ĻŻ¼▒▒Š®╠®žS▓═’ŗę“ĀIśI(y©©)ł╠(zh©¬)šš╬┤╝░Ģr└m(x©┤)║ׯ¼Š╣ų┬╚A▒▒╩ął÷14╝ęķTĄĻ╝»¾wķ]ĄĻŻ╗Ę┤ė^╔Ž║ŻÅV│╔ŲņŽ┬18╝ęų▒ĀIķTĄĻŻ¼ę“ę└═ąĘĆ(w©¦n)Č©╣▄└Ē¾wŽĄŻ¼╚½│╠╬┤╩▄▓©╝░Ż¼╩╝ĮK▒Ż│ųš²│Ż▀\ĀIĪŻ

▀@ĘNĪ░─Ž▒▒Ęųų╬Ī▒Ą─øQ▓▀Ų½▓ŅŻ¼š²ūīČ”╠®žSį┌╩ął÷Ęų╗»┼c╣▄┐ž╩¦ą“Ą─ļpųžõ÷£uųąįĮŽ▌įĮ╔ŅĪŻ

┴Ēę╗ĘĮ├µŻ¼«a(ch©Żn)ŲĘäō(chu©żng)ą┬£■║¾Ż¼Ž▌╚ļ┬ĘÅĮę└┘ćŻ¼╬┤─▄Ė·╔ŽŽ¹┘M┌ģä▌ūā╗»ĪŻ

Č”╠®žSĄ─┬ĘÅĮę└┘ć┐╔Å─«a(ch©Żn)ŲĘ║═Įø(j©®ng)ĀIā╔┤¾ŠSČ╚▓ĮŌĪŻ

«a(ch©Żn)ŲĘŠSČ╚Ż¼▓╦å╬Ė³ą┬╣Ø(ji©”)ūÓ▀tŠÅŻ¼▀^Č╚ę└┘ćĮø(j©®ng)Ąõ▓╦ŲĘŻ¼╬┤─▄╝░ĢrĒææ¬(y©®ng)Ž¹┘Mš▀┐┌╬ČĄ─┐ņ╦┘Ą³┤·ĪŻŲĘ┼ŲĮø(j©®ng)ĀI╩«ėÓ─ĻŻ¼šą┼Ų▓╦╚įŠųŽ▐ė┌ąĪ╗\░³ĪóĄ░│┤’łĪó┼Ż╚Ō├µĪ░└Ž╚²śėĪ▒ĪŻĘŁķåŲõ▓╦å╬┐╔ęŖŻ¼2024─Ļ┤║╝ŠāHĖ³ą┬4Ą└▓╦ŲĘŻ¼Ųõųą3Ą└×ķ╩ą├µ╔Ž│ŻęŖĄ─ø÷▓╦Ż¼äō(chu©żng)ą┬┴”Č╚├„’@▓╗ūŃĪŻ

Įø(j©®ng)ĀIŠSČ╚Ż¼─Ż╩ĮĮ®╗»ī¦(d©Żo)ų┬ŲĘ┼Ųļyęįė|▀_(d©ó)ą┬Ž¹┘M╚║¾wĪŻ│²«a(ch©Żn)ŲĘČ╦å¢Ņ}═ŌŻ¼Č”╠®žSį┌Ę■äš(w©┤)╔Ž╚į╣╠╩žé„Įy(t©»ng)─Ż╩ĮĪ¬Ī¬łį│ų╩š╚Ī10%Ę■äš(w©┤)┘MĪŻęį╚ź─Ļ▒▒Š®ķTĄĻķ]ĄĻ×ķ└²Ż¼┤¾┼·ųęīŹĘ█Įz×ķĪ░ūŅ║¾┤“┐©Ī▒ĘõōĒų┴ķTĄĻŻ¼ģsę“ķTĄĻ╚╦╩ų▓╗ūŃĪóĘ■äš(w©┤)┘|(zh©¼)┴┐┤¾Ę∙Ž┬╗¼Ż¼╚į▒╗╩š╚Ī10%Ę■äš(w©┤)┘MŻ¼┤╦┼e┴Ņ▒ŖČÓŽ¹┘Mš▀▒ČĖą╩¦═¹ĪŻ

ą┬ŲĘčą░l(f©Ī)Ę”┴”Ż¼é„Įy(t©»ng)─Ż╩Į╣╠╩ž▓╗Ū░Ż¼╩╣Ą├Č”╠®žSį┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąųØu┴„╩¦┐═æ¶ĪŻ

ūŅ║¾Ż¼Ž¹┘MĮĄ╝ēŻ¼Ė▀Č╦┐═╚║┤¾┴┐č³öžŻ¼ų┬Č”╠®žSĄ╚Ė▀Č╦▓═’ŗ╩▄┤ņĪŻĖ∙ō■(j©┤)─ßĀ¢╔ŁIQųąć°░l(f©Ī)▓╝Ą─ĪČ2023ųąć°Ž¹┘Mš▀Č┤▓ņ╝░2024š╣═¹ĪĘ’@╩ŠŻ¼40%Ą─ųąć°╩▄įLš▀▒Ē╩Šīóć└(y©ón)Ė±░č┐žš¹¾wŽ¹┘MĮŅ~Ż¼37%Ą─╩▄įLš▀▒Ē╩ŠīóĖ─ūāŽ¹┘MĘĮ╩ĮŻ¼īżŪ¾Ė³ā×(y©Łu)Ą─ārĖ±║═«a(ch©Żn)ŲĘąįār▒╚ĪŻį┌Ž¹┘MęŌįĖĮĄĄ═Ą─Łh(hu©ón)Š│Ž┬Ż¼Ž¹┘Mš▀ė^─Ņ░l(f©Ī)╔·▐D(zhu©Żn)ūāŻ║▓╗į┘├ż─┐×ķĖ▀Č╦ś╦(bi©Īo)║×ĖČ┘MŻ¼Ė³į┌ęŌąįār▒╚ĪóŪķĖą╣▓°Q║═┐╔│ų└m(x©┤)ārųĄĪŻ▀@ę╗┌ģä▌ų▒Įėī¦(d©Żo)ų┬Ė▀Č╦▓═’ŗĄ─ąĶŪ¾║═┐═╚║┴┐╝▒äĪ£p╔┘ĪŻ

ę╗ĘĮ├µŻ¼┤¾┴┐Ž¹┘Mš▀▓╗įĖų¦ĖČĖ³Ė▀┐═å╬ārćLįćĖ▀Č╦▓═ÅdĪ░┤“┐©Ī▒Ż╗┴Ēę╗ĘĮ├µŻ¼į┌čńšłł÷Š░ųąŻ¼Ž¹┘Mš▀Ė³āAŽ“▀xō±ąįār▒╚Ė³Ė▀Ą─╔ńĮ╗ąįė├▓═ĪŻ╝┤╩╣╩ŪūĘŪ¾Ī░ŅüųĄĪ▒Ą─┤“┐©ą═Ž¹┘MŻ¼ę▓Ė³Ų½Ž“┐═å╬ār░┘į¬ū¾ėęĄ─▓═’ŗŲĘŅÉŻ¼╚ńįŲ┘F┤©▓╦Īóäō(chu©żng)ęŌ▓╦ĪóĒn╩Į┴Ž└ĒĪó╚š╩Į┴Ž└ĒĄ╚ĘŪé„Įy(t©»ng)Ė▀Č╦▓═’ŗĪŻ

į┌┤╦▒│Š░Ž┬Ż¼ęį├µ³cĪóąĪ│į×ķų„Ūę╚╦Š∙Ž¹┘M▌^Ė▀Ą─Č”╠®žSŻ¼ūį╚╗├µ┼R┐═┴„£p╔┘Ą─å¢Ņ}ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼░³└©Č”╠®žSį┌ā╚(n©©i)Ą─Äū║§╦∙ėąĖ▀Č╦ųą▓═ÅdŻ¼Ž¹┘Mł÷Š░│ų└m(x©┤)╬«┐sŻ¼ĀI╩š┤¾Ę∙Ž┬ĮĄŻ©╚ńŽ┬ĮĄ30%~40%Ż®ĪŻ

Č°į┌└ĒąįŽ¹┘M└╦│▒ųąŻ¼┤¾Ļæ▓═’ŗ╩ął÷│╩¼F(xi©żn)Ī░─µä▌Č°ŲĪ▒Ą─╠žš„Ī¬Ī¬ŲĘ┘|(zh©¼)Ė³ā×(y©Łu)ĪóārĖ±Ė³Ą═Ą─▓═’ŗ─Ż╩Įß╚ŲŻ¼▀Mę╗▓ĮĘų┴„┴╦Č”╠®žSĄ╚Ė▀Č╦▓═’ŗĄ─┐═╚║Ż¼ī¦(d©Żo)ų┬Ųõį┌╚A╩ął÷├µ┼RĪ░╚źś╦(bi©Īo)║×╗»Ī▒╠¶æ(zh©żn)ĪŻ

Č”╠®žS┤¾├µĘeĻP(gu©Īn)ĄĻ▒│║¾╩Ū┼_×│▓═’ŗĄ─╝»ųą═╦│▒

į┌«ö(d©Īng)Ž┬Ą─Ž¹┘MŁh(hu©ón)Š│ųąŻ¼Č”╠®žSš²ų▒├µųžųž╠¶æ(zh©żn)ĪŻļSų°Ž¹┘Mš▀ė^─ŅõJūāŻ¼ąįār▒╚│╔×ķ║╦ą─įVŪ¾Ż¼▀@éĆęį├µ³cąĪ│į×ķų„Īó╚╦Š∙Ž¹┘MŠėĖ▀▓╗Ž┬Ą─ŲĘ┼ŲŻ¼┐═┴„┴┐╚ń│▒╦«░Ń═╦╚źŻ¼Ė³ę²░l(f©Ī)┤¾├µĘeĻP(gu©Īn)ĄĻ’L(f©źng)▒®ĪŻ

▀@Į^ĘŪ╣┬└²Ż¼ę╗▒Ŗ┼_×│▓═’ŗŲĘ┼Ųį┌┤¾Ļæ╩ął÷š²Įø(j©®ng)Üv╝»¾w╦ź═╦Ą─¾@ز±ö└╦Ż║85ĪŃCĮ³─Ļō]äe╬õØhĪóÓŹų▌Ą╚Ąž╩ął÷Ż¼Ųõ─Ė╣½╦Š├└╩│KYžöł¾╚ńŲ³č¬ų«Ģ°ĪŻ

Įžų┴2024─Ļ9į┬Ż¼85ĪŃCį┌ųąć°┤¾ĻæĄ─ĀI╩šÅ─Ė▀ĘÕŲ┌Ą─72%▒®Ą°ų┴42%Ż¼2024─ĻŽ┬░ļ─ĻĖ³╩Ū║▌Ž┬ą─ĻP(gu©Īn)ķ]30╝ęķTĄĻŻ╗į°Įø(j©®ng)╗▒ķĮųŅ^Ą─┼_╩Į─╠▓ĶŲĘ┼Ų┐ņśĘÖÄ├╩Ż¼2024─ĻŠ╣ĻP(gu©Īn)═ŻĮ³Š┼│╔ķTĄĻŻ¼’L(f©źng)╣Ō▓╗į┘Ż╗

╠ęł@Šņ┤ÕÄpĘÕĢr┤¾ĻæķTĄĻ▀_(d©ó)40╝ęŻ¼2024─ĻģsāH┤µ4╝ęŻ¼Ę▒╚A┬õ▒MŻ╗─”╦╣?ji©”)h▒ż╦∙ī┘Ą─┼_×│░▓ą─╩│ŲĘ╣½╦ŠŻ¼2024─Ļ│Ę│÷ÅBķT╩ął÷Ż¼┤¾ĻæķTĄĻöĄ(sh©┤)┴┐Å─2019─ĻĄ─500╝ęõJ£pų┴2024─ĻĄ─57╝ęŻ¼╚ńĮ±āH╩Ż16╝ęį┌’L(f©źng)ėĻųą’hōuŻĪ

▀@ą®ė|─┐¾@ą─Ą─░Ė└²Ż¼╣▓═¼╣┤└š│÷┼_×│▓═’ŗį┌┤¾Ļæ╩ął÷Ą─╦ź═╦┐±│▒Ż¼┼cČ”╠®žSĄ─ųx─╗ńŖ┬ĢĮ╗┐Ś│╔ę╗Ū·ąąśI(y©©)▒»ĖĶĪŻ

įņ│╔▀@ĘN¼F(xi©żn)Ž¾Ą─įŁę“╩ŪČÓĘĮ├µĄ─ĪŻÅ─ĖéĀÄĮŪČ╚üĒ┐┤Ż¼╩ął÷ĖéĀÄ╩«Ęų╝ż┴ęŻ¼▒Š═┴ŲĘ┼ŲĄ─ß╚Ųć└(y©ón)ųžöDē║┴╦┼_×│ŲĘ┼ŲĄ─╔·┤µ┐šķgĪŻ┤¾Ļæ▒Š═┴▓═’ŗŲĘ┼Ų▓╗öÓ░l(f©Ī)š╣Ż¼į┌«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)Ą╚ĘĮ├µ▒Ē¼F(xi©żn)│÷╔½Ż¼ųØuōīš╝┴╦╩ął÷Ę▌Ņ~ĪŻ

Å─ąĶŪ¾ĮŪČ╚üĒšfŻ¼Ž¹┘Mš▀ąĶŪ¾░l(f©Ī)╔·┴╦’@ų°ūā╗»ĪŻ╚ńĮ±Ą──Ļ▌pŽ¹┘Mš▀┐┌╬Č║═Ž▓║├Ė³╝ėČÓį¬ĪóéĆąį╗»Ż¼ī”▓═’ŗ¾w“×ę▓ėą┴╦ą┬Ą─ę¬Ū¾ĪŻČ°┼_×│▓═’ŗŲĘ┼Ų«a(ch©Żn)ŲĘ’L(f©źng)╬Č▌^×ķé„Įy(t©»ng)Ż¼Ė³ą┬╦┘Č╚ŠÅ┬²Ż¼ļyęįĖ·╔ŽŽ¹┘MąĶŪ¾Ą─ūā╗»ĪŻ═¼ĢrŻ¼į┌š¹¾wĮø(j©®ng)Ø·Łh(hu©ón)Š│Ą─ė░ĒæŽ┬Ż¼Ž¹┘Mš▀ąą×ķūāĄ├Ė³╝ėųö(j©½n)╔„Ż¼ī”ārĖ±ę▓Ė³×ķ├¶ĖąŻ¼Ė³āAŽ“ė┌▀xō±ąįār▒╚Ė▀Ą─▓═’ŗŻ¼▀@ī”Č©╬╗ųąĖ▀Č╦Ą─┼_╩Į▓═’ŗŲĘ┼Ųø_ō¶▌^┤¾ĪŻ

ŠC╔ŽŻ¼┼_×│▓═’ŗŲĘ┼Ų╚¶Žļį┌┤¾Ļæ╩ął÷ųžš±Ųņ╣─Ż¼ąĶę¬ĘeśOæ¬(y©®ng)ī”╩ął÷ĖéĀÄŻ¼╔Ņ╚ļ┴╦ĮŌŽ¹┘Mš▀ąĶŪ¾Ż¼╝ė┐ņ«a(ch©Żn)ŲĘäō(chu©żng)ą┬┼cĖ³ą┬╦┘Č╚Ż¼╠ß╔²ąįār▒╚Ż¼ęį▀mæ¬(y©®ng)▓╗öÓūā╗»Ą─╩ął÷Łh(hu©ón)Š│ĪŻ

īæį┌ūŅ║¾

Č”╠®žS▀@ę╗ū▀Ż¼ŲõīŹĮo┼_×│▓═’ŗŲĘ┼Ųį┌┤¾Ļæ╩ął÷Ū├┴╦éĆĒæńŖĪŻęįŪ░┤¾╝ę┐┐Ī░Š½ų┬Ī▒Ī░š²ū┌Ī▒┤“│÷├¹Ņ^Ż¼┐╔¼F(xi©żn)į┌┤¾Ļæ▒Š═┴ŲĘ┼Ųę╗éĆéĆ├░│÷üĒŻ¼ėų╩Ūäō(chu©żng)ą┬ėų╩ŪŲ┤ąįār▒╚Ż¼Ž¹┘Mš▀Ą─┐┌╬Č║═ąĶŪ¾ę▓ūāĄ├Ė³┐ņĪóĖ³ČÓį¬┴╦Ż¼Ė·▓╗╔ŽĄ─ūį╚╗Š═▒╗öDĄĮ▀ģ╔Ž┴╦ĪŻ

Ą½šfīŹį┌Ą─Ż¼Č”╠®žS─▄╗▀@├┤ČÓ─Ļ▓╗╩Ūø]Ą└└ĒĄ─Ż¼─Ń┐┤╦³ū÷ąĪ╗\░³─ŪųvŠ┐ä┼ā║Ż¼├µŲż┐╦öĄ(sh©┤)ĪóW┴ŽĘų┴┐Īó±▐ūėöĄ(sh©┤)┴┐Č╝Ų■Ą├╦└╦└Ą─Ż¼▀@Ę▌ė├ą─┤_īŹø]Ą├šfĪŻ¼F(xi©żn)į┌ꬎļĘŁ▒PŻ¼┼_×│▓═’ŗĄ├Ž╚Ę┼Ž┬ęįŪ░Ą─└Ž╠ū┬ĘĪ¬Ī¬äeį┘ĖŃ╩▓├┤─Ž▒▒Ęųų╬Ą─╩┌ÖÓ(qu©ón)─Ż╩Į┴╦Ż¼╣▄└Ē╔ŽüyŲ▀░╦įŃĄ─į§├┤┤“Ą├┌Aš╠Ż┐

į┘░č«a(ch©Żn)ŲĘ║├║├Æę’åÆę’åŻ¼é„Įy(t©»ng)┐┌╬Č┐╔ęį┴¶Ż¼Ą½Ą├╝ė³cą┬¢|╬„▀M╚źŻ¼─Ļ▌p╚╦Ž▓Üg╩▓├┤į█Š═įćų°ū÷Ż¼▒╚╚ń┼¬³cäō(chu©żng)ęŌW┴ŽĄ─ąĪ╗\░³Ż¼╗“š▀ĖŃ³c▀m║Ž┤“┐©Ą─ą┬▓╦╩ĮĪŻ

Ę■äš(w©┤)ę▓äe╠½Č╦ų°Ż¼įōĮėĄžÜŌŠ═ĮėĄžÜŌŻ¼╚╦╝ęČ╝ėXĄ├Ę■äš(w©┤)┘M▓╗ųĄ┴╦Ż¼Š═äeė▓╩š┴╦ĪŻūŅųžę¬Ą─╩ŪārĖ±Ą├ėH├±³cŻ¼¼F(xi©żn)į┌┤¾╝ęČ╝ųvŠ┐ąįār▒╚Ż¼─Ń¢|╬„į┘║├Ż¼╠½┘F┴╦╚╦╝ęę▓▓╗Ėę│ŻüĒĪŻ

ŲõīŹ╩ął÷Å─üĒČ╝▓╗╚▒ÖCĢ■Ż¼╚▒Ą─╩Ū─▄Ė·ų°ūāĄ──XūėĪŻČ”╠®žSę¬╩Ū─▄░čęįŪ░Ą─Į│ą─ė├į┌äō(chu©żng)ą┬╔ŽŻ¼šf▓╗Č©──╠ņ▀Ć─▄į┘╗ŲüĒĪŻ▓═’ŗ▀@ąąŠ═▀@śėŻ¼─Ń▓╗Ė·ų°Ģr┤·┼▄Ż¼įń═ĒĄ├▒╗┬õŽ┬Ż¼ų╗ėąšµš²ų¬Ą└Ž¹┘Mš▀Žļę¬╩▓├┤Ż¼▓┼─▄į┌▀@╩ął÷└’šŠĘĆ(w©¦n)─_Ė·ĪŻ

ģó┐╝┘Y┴ŽŻ║

Įń├µą┬┬äŻ║Č”╠®žS═╦│÷īÄ▓©╩ął÷Ż¼ęčĻP(gu©Īn)ķ]18╝ęķTĄĻ

ģŪĢį▓©ŅlĄ└Ż║Č”╠®žSķ]ĄĻŻ¼┼_×│▓═’ŗĄ─╝»¾w├į╩¦

├┐╚š╚╦╬’Ż║į┬ąĮ10╚fĄ─╚╦Ż¼▓╗Žļ│įČ”╠®žS┴╦

╝t▓═ŠW(w©Żng)Ż║ų¬├¹ŲĘ┼Ų±R╔Ž═╦╩ąŻĪį°Įø(j©®ng)’L(f©źng)╣Ō¤oŽ▐Ą─Ė█┼_▓═’ŗŻ¼╚ńĮ±╣Ø(ji©”)╣Ø(ji©”)öĪ═╦

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį