ĻPĄĻ700╝ęŻ¼ø_┤╠Ė█╣╔IPOŻ¼╚²ų╗╦╔╩¾į┌┤“╩▓├┤╦Ń▒PŻ┐

üĒį┤/╔Ņļ┤ą┬Ž¹┘M

ū„š▀/ū¾ĘĮ

ū„×ķć°├±┴Ń╩│╩ął÷╔ŽĄ─┘«┘«š▀Ż¼╚²ų╗╦╔╩¾ę░ą─▓ó▓╗ąĪŻ¼į┌ū°ĘĆA╣╔Ī░ć°├±┴Ń╩│Ą┌ę╗╣╔Ī▒īÜū∙┴∙─Ļ║¾Ż¼į┘Č╚Ž“Ė█╣╔╩ął÷░lŲø_ō¶ĪŻ

Į³╚šŻ¼▀@╝ęłį╣¹┴Ń╩│Š▐Ņ^š²╩ĮŽ“Ė█Į╗╦∙▀fĮ╗╔Ž╩ą╔ĻšłĢ°Ż¼╚¶┤╦┤╬─▄│╔╣”ĄŪĻæĖ█╣╔Ż¼╚²ų╗╦╔╩¾īó│╔×ķć°ā╚╩ūéĆīŹ¼FĪ░A+HĪ▒ļp╔Ž╩ąĄ─┴Ń╩│ŲĘ┼ŲĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼Š═į┌╚²ų╗╦╔╩¾ą¹▓╝Ė░Ė█Č■┤╬╔Ž╩ąøQČ©║¾▓╗Š├Ż¼ę▓š²╩Įī”═Ō╣½▓╝┴╦2025─Ļę╗╝Šł¾Ż¼┐╔ų^┐┤³c╩«ūŃĪŻ

ųžšŠ░┘ā|ĀI╩š┼_ļA

Į±─Ļę╗╝ŠČ╚śI┐āģsūā─ś

š\╚╗Ż¼¤ošōį┌──éĆ╩ął÷╔Ž╩ąŻ¼śI┐ā─▄ʱīŹ¼FĘĆĮĪį÷ķL╩ŪŪ├ķT┤uŻ¼ĻP║§ūŅĮKĄ─│╔öĪŻ¼═¼Ģrę▓╩Ū═Č┘Yš▀ūŅ×ķĻPą─Ą─ĘĮ├µĪŻ

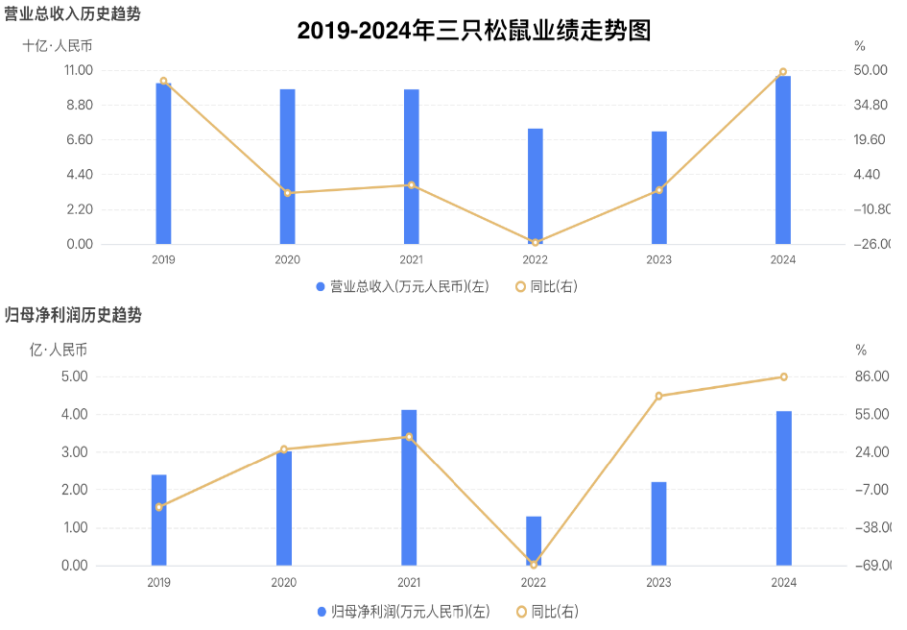

š¹¾wüĒ┐┤╚²ų╗╦╔╩¾┼¹┬ČĄ─Ė█╣╔šą╣╔Ģ°Ż¼ÄūĒŚśI┐ā║╦ą─ųĖś╦Š∙īŹ¼F▌^║├į÷ķLŻ¼┐╔ęįė├Ž▓╔Ž╝ėŽ▓üĒą╬╚▌ĪŻ2024─ĻŻ¼╚²ų╗╦╔╩¾īŹ¼FĀIśI╩š╚ļ106.22ā|į¬Ż¼═¼▒╚┤¾Ę∙į÷ķL49.3%Ż╗ā¶└¹ØÖ×ķ4.08ā|į¬Ż¼═¼▒╚▒®Øq85.51%ĪŻ

ę¬ų¬Ą└╚²ų╗╦╔╩¾┤╦Ū░ĀI╩ššŠ╔Ž░┘ā|┼_ļA▀Ć╩Ūį┌┴∙─ĻŪ░Ą─2019─ĻŻ¼▒╦ĢrŲõĒöų°Ī░ć°├±┴Ń╩│Ą┌ę╗╣╔Ī▒╣ŌŁhĄŪĻæA╣╔╔Ž╩ąŻ¼ę╗Ģrķg’LŅ^¤oā╔Ż¼«ö─Ļļm╚╗īŹ¼F┴╦░┘ā|ĀI╩šŻ¼▀_ĄĮ101.9ā|į¬Ż¼═¼▒╚į÷ķL45.3%Ż¼Ą½Üw─Ėā¶└¹ØÖģsĘ┼ŠÅų┴2.39ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦21.43%ĪŻ

ļSų°ć°ā╚ą▌ķe┴Ń╩│╩ął÷ĖéĀÄ╝ėäĪŻ¼ęį╝░Ž¹┘Mš▀Ž¹┘MąĶŪ¾Ė─ūāĄ╚ČÓųžę“╦žė░ĒæŽ┬Ż¼ūįį┌A╣╔╔Ž╩ąęį║¾Ż¼╚²ų╗╦╔╩¾Ą─śI┐āķ_╩╝ū▀Ž┬Ų┬┬ĘŻ¼2020-2023─ĻŲõĀI╩š│ų└mŽ┬ĮĄŻ¼Ęųäe×ķ97.94ā|į¬Īó97.7ā|į¬Īó72.93ā|į¬Īó71.15ā|į¬Ż╗═¼ĢrÜw─Ėā¶└¹ę▓į┌äė╩ÄųąŪ░ąąŻ¼Ęųäe×ķ3.01ā|į¬Īó4.11ā|į¬Īó1.29ā|į¬║═2.2ā|į¬ĪŻ

═©▀^Å═▒P╚²ų╗╦╔╩¾śI┐āų▄Ų┌ū▀ä▌┐╔ęŖŻ¼2024─Ļ╦Ń╩ŪŲõį÷ķLäė┴”Ą─ųžę¬╣سcŻ¼│╔┐ā▒Ē¼F▓╗╦ūĪŻ

Č°▓ĘųĀI╩šĮYśŗüĒ┐┤Ż¼║╦ą─┤¾å╬ŲĘłį╣¹ŅÉ«aŲĘę└┼f╩Ūō╬Ų╚²ų╗╦╔╩¾š¹¾wĀI╩šį÷ķLĄ─ų„┴”▄ŖĪŻöĄō■’@╩ŠŻ¼2024─Ļ╚²ų╗╦╔╩¾łį╣¹ŅÉ«aŲĘõøĄ├ĀI╩š53.66ā|į¬Ż¼═¼▒╚į÷ķL40.76%Ż¼╦∙š╝«öŲ┌┐éĀI╩šĄ─▒╚ųžĖ▀▀_50.5%ĪŻŠoļSŲõ║¾Ą─ät╩Ū║µ▒║╩│ŲĘĪóŠC║Ž┴Ń╩│Īó╚ŌųŲŲĘ╝░╣¹Ė╔ŲĘŅÉŻ¼ĘųäeīŹ¼F╩š╚ļ15.01ā|į¬Īó20.17ā|į¬Īó9.61ā|į¬Īó5.82ā|į¬Ż¼ŽÓ▌^2023─ĻČ╝ėą▓╗ÕeĄ─į÷ķLŻ¼╦∙š╝«öŲ┌┐éĀI╩šĄ─▒╚ųžĘųäe×ķ14.1%Īó19%Īó9.1%║═5.5%ĪŻ

Č°śI┐āį÷ķLĄ─▒│║¾ģsę▓░Ą▓žę╗Č©ļ[ænŻ¼╚ńį┌┘Mė├Č╦Ż¼2024─Ļ╚²ų╗╦╔╩¾Ą─õN╩█┘Mė├Ė▀▀_18.68ā|į¬Ż¼═¼▒╚┤¾Ę∙į÷ķL50.92%Ż¼▀h│¼╣▄└ĒĪóžöäš║═čą░l┘Mė├Ż¼ŲõųąŲĮ┼_Ę■äš╝░═ŲÅV┘M12.24 ā|į¬Ż¼Ė▀Ņ~ĀIõN┘Mė├Ģ■Ūų╬gė»└¹┐šķgĪŻ┤╦═ŌŻ¼├½└¹┬╩ę▓╩▄ĄĮöDē║Ż¼2024─Ļ╚²ų╗╦╔╩¾š¹¾w├½└¹┬╩═¼▒╚āH╬óį÷0.92éĆ░┘Ęų³cų┴24.25%Ż¼┼c2021─ĻĄ─29.38%Ė▀╬╗öĄųĄŽÓ▒╚Ż¼Ž┬ĮĄ┴╦5.13éĆ░┘Ęų³cĪŻ

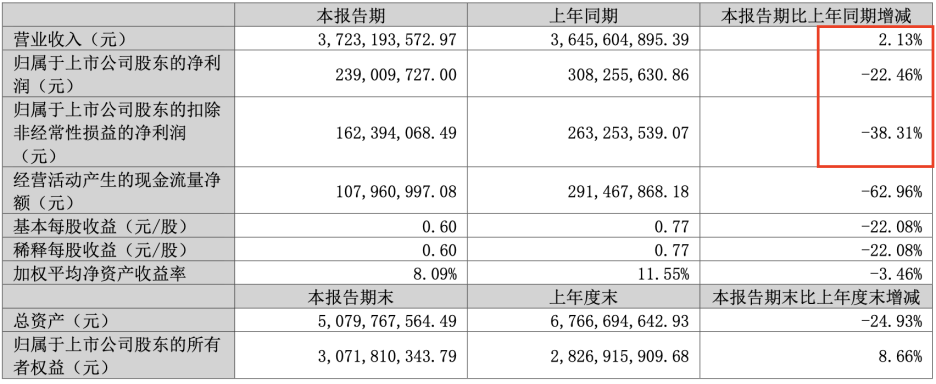

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▀M╚ļĄĮ2025─ĻŻ¼╚²ų╗╦╔╩¾ķ_Šų▓╗Ēś└¹Ż¼▓óø]ėąīó╚ź─ĻŽ▓╚╦śI┐āčė└mŽ┬üĒŻ¼Ę┤Č°Ž▌╚ļ┴╦Ī░į÷╩š▓╗į÷└¹Ī▒Š│ė÷ĪŻĮžų┴Į±─Ļę╗╝ŠČ╚─®Ż¼╚²ų╗╦╔╩¾īŹ¼FĀIśI╩š╚ļ37.23ā|į¬Ż¼āH═¼▒╚ąĪĘ∙į÷ķL┴╦2.13%Ż╗ī”æ¬īŹ¼FÜwī┘ā¶└¹ØÖ╝s×ķ2.39ā|į¬Ż¼═¼▒╚Ž┬ĮĄ22.46%Ż╗ī”æ¬īŹ¼F┐█ĘŪ║¾Üwī┘ā¶└¹ØÖ╝s×ķ1.62ā|į¬Ż¼═¼▒╚┤¾Ę∙Ž┬ĮĄ38.31%ĪŻ

ąąśI»é┐±ā╚ŠĒŽ┬

╚²ų╗╦╔╩¾ķ_åóŪ■Ą└ūāĖ’

2024─Ļ5į┬Ż¼╚²ų╗╦╔╩¾äō╩╝╚╦š┬┴ŪįŁČ©Ž┬┴╦Ī░2026─ĻĀI╩š200ā|į¬Ī▒Ą─śI┐ā─┐ś╦Ż¼╝┤ŠĆ╔ŽĪóŠĆŽ┬Ė„100ā|į¬ĪŻę▓Š═╩ŪšfŻ¼╚²ų╗╦╔╩¾ę¬į┌2─Ļā╚Ī░į┘įņę╗éĆ╚²ų╗╦╔╩¾Ī▒ĪŻ

═Ė▀^2024─ĻĀI╩šā¶└¹ļpį÷žöł¾Ż¼┐╔ęįšf╚²ų╗╦╔╩¾į┌▀_│╔─┐ś╦╔Ž╩Ūę╗éĆ║├Ą─ķ_╩╝Ż¼Ą½ÖMüāį┌ŲõŪ░ąąĄ└┬Ę╔Ž╚įėąę╗ū∙┤¾╔ĮąĶę¬ĘŁįĮŻ¼─ŪŠ═╩Ūéõ╩▄╩ął÷ÅVĘ║ĻPūó║═▓╗öÓ─├│÷üĒėæšōĄ─Ū■Ą└ūāĖ’ĪŻ

Ž╚üĒ┐┤ŠĆŽ┬Ū■Ą└Ż¼╬ęéāų¬Ą└╚²ų╗╦╔╩¾ļm╚╗╩ŪÅ─ŠĆ╔ŽŲ╝ęŻ¼Ą½ļSų°śI䚥─│ų└möUÅłŻ¼║¾üĒ┬²┬²ę▓īóųžą─Ę┼į┌ŠĆŽ┬śIäš═žš╣╔ŽŻ¼įńį┌2019─ĻŠ═║░│÷┴╦Ī░╚fĄĻėŗäØĪ▒┐┌╠¢Ż¼ėŗäØį┌╬Õ─Ļā╚ķ_įO1╚f╝ęŠĆŽ┬ķTĄĻĪŻ

Ą½Å──┐Ū░ĮY╣¹üĒ┐┤Ż¼ęį╔ŽėŗäØīŹ╩®▓ó▓╗╦Ń│╔╣”ĪŻöĄō■’@╩ŠŻ¼Å─2022─Ļ│§ĄĮ2024─Ļ─®Ż¼╚²ų╗╦╔╩¾Ą─ŠĆŽ┬ķTĄĻöĄ┴┐Å─1065╝ęĮĄų┴333╝ęŻ╗ŠĆŽ┬ķTĄĻ╩š╚ļę▓Å─2022─Ļ─®Ą─9.4ā|į¬ĮĄų┴4ā|į¬ĪŻ

ļSų°┴┐ž£┴Ń╩│┘ÉĄ└Ą─│ų└m╗¤ßŻ¼╚²ų╗╦╔╩¾ūį╚╗ę▓▓╗ŽļÕe▀^▀@éĆ’L┐┌Ż¼ė┌2024─Ļ10į┬ą¹▓╝öM║Žėŗ═Č┘Y▓╗│¼▀^╚╦├±Ä┼3.6ā|į¬Ż¼╩š┘ÅÉ█┴Ń╩│ĪóÉ█š█┐█║═ų┬B╩│ŲĘ╚²╝ę┴┐ž£┴Ń╩│ŲĘ┼ŲĄ─┐žųŲÖÓ╗“ŽÓĻPśIäš╝░┘Y«aĪŻ

ų╗▓╗▀^Ż¼╚²ų╗╦╔╩¾Ė³Ž±╩ŪĪ░Ų┴╦éĆ┤¾įńŻ¼┌s┴╦éĆ═Ē╝»Ī▒Ż¼ę¬ų¬Ą└╚ńĮ±┴┐ž£┴Ń╩│╩ął÷▓╗āHĪ░ļp╣čŅ^Ī▒Šų├µęčĮøą╬│╔Ż¼Č°Ūꎱ╝ę╝ęÉéĪóüĒę┴Ę▌Ą╚ŲĘ┼Ųę▓į┌ōī╩│Ą░ĖŌŻ¼ąąśI╗ņæęč└Łķ_ą“─╗ĪŻ

Č°ŪęĖ³▒ŲžŲĄ─╩ŪŻ¼╚²ų╗╦╔╩¾ę▓▓╗Ą├▓╗╠ßĘ└┴Ēę╗┤¾╠¶æŻ¼─ŪŠ═╩Ūė·č▌ė·┴ęĄ─ārĖ±æĪŻ┐╔ęį▀@├┤šfŻ¼Ė„┤¾ŲĘ┼Ų╔╠éāČ╝į┌ĀÄōīĪ░╚½ŠWūŅĄ═ārĪ▒Ż¼ęįŲ┌╬³ę²┐═æ¶╠ßĖ▀Å═┘Å┬╩ĪŻ▒╚╚ńŻ¼┌wę╗°Q┤“│÷┴╦5.9š█Ż¼┴Ń╩│║▄├”±R╔Ž┐│ārŻ¼▀Bę╣ū÷ą┬║Żł¾ą¹▓╝5.8š█Ż¼Č°║¾┌wę╗°Qę▓▓╗Ė╩╩Š╚§Ż¼Įėų°┤“│÷5.5š█ĪŻ

×ķ┴╦æ¬ī”Įė§ÓČ°üĒĄ─ųžųž╠¶æŻ¼╚²ų╗╦╔╩¾▓óø]ėąū°ęį┤²ö└Ż¼Č°╩Ū┴Ē▒┘§ĶÅĮų„äė│÷ō¶Ż¼▓╗öÓųžé}╔╠│¼Īó▒Ń└¹ĄĻĪó┼·░l╩ął÷Ą╚ŠĆŽ┬ĘųõNŪ■Ą└Ż¼▀@▒Ē├„╚²ų╗╦╔╩¾Ą─ŠĆŽ┬▓▀┬įęč▐DŽ“Ī░▌p┘Y«aĪ▒─Ż╩ĮŻ¼═©▀^ŲĘ┼Ų╩┌ÖÓ║═╣®æ¬µ£ų¦│ųŻ¼Ū╦äėŠĆŽ┬²ŗ┤¾ĘųõNŠWĮjŻ¼Å─Č°┐ņ╦┘õüķ_╩ął÷ĪŻ

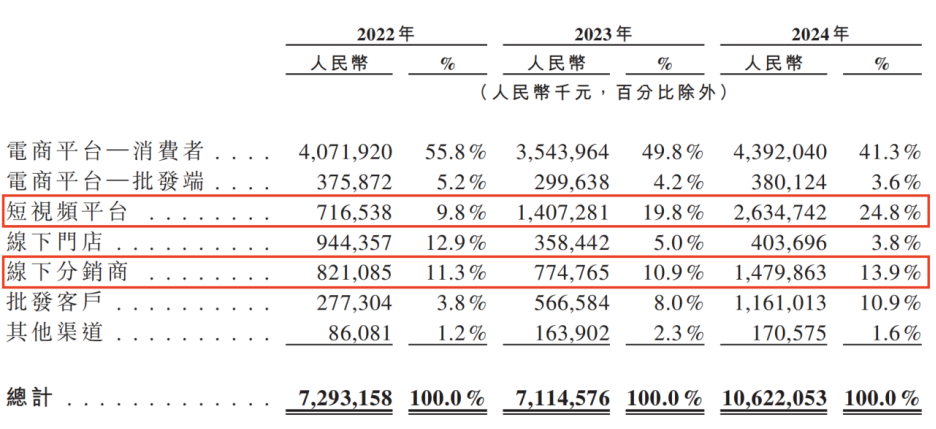

┴Ņ╩ął÷ą└╬┐Ą─╩ŪŻ¼ęįžöł¾öĄō■üĒū¶ūCŻ¼╚²ų╗╦╔╩¾▀@śėĄ─Ū¾ūā║═æ┬įš{š¹▓▀┬į’@╚╗╩š½@┴╦▓╗╔┘│╔ą¦ĪŻöĄō■’@╩ŠŻ¼╚²ų╗╦╔╩¾ŠĆŽ┬ĘųõN╝░┼·░lŪ■Ą└Ą─╩š╚ļÅ─2023─Ļ─®Ą─13.4ā|į¬į÷ķLų┴2024─Ļ─®Ą─26.4ā|į¬Ż¼į÷Ę∙Ė▀▀_96.9%ĪŻŲõųąŻ¼2024─ĻŠĆŽ┬ĘųõN╔╠╩š╚ļ×ķ14.8ā|į¬Ż¼═¼▒╚į÷ķL90.1%ĪŻ

┼c┤╦═¼ĢrŻ¼Į³─ĻüĒ╚²ų╗╦╔╩¾Ą─ĘųõN╔╠öĄ┴┐į÷ä▌ę▓Ž▓╚╦ĪŻ2022─ĻŲ┌│§ŲõĘųõN╔╠öĄ┴┐āHėą292╝ęŻ¼Č°ĄĮ┴╦2024─Ļ─®Ż¼╚²ų╗╦╔╩¾ĘųõN╔╠öĄ┴┐ų▒Įė▒®Øqų┴1871╝ęĪŻ2022-2024─ĻŻ¼ĘųõN╔╠īŹ¼FĄ─õN╩█Ņ~Ęųäe×ķ8.2ā|į¬Īó7.7ā|į¬╝░14.8ā|į¬Ż¼├┐─Ļ╦∙š╝ŽÓæ¬Ų┌ķg╣½╦Š┐é╩šęµĄ─▒╚ųžŠ∙│¼▀^┴╦ā╔╬╗öĄŻ¼Ęųäe×ķ11.3%Īó10.9%║═13.9%Ż¼ūŃęį┐╔ęŖŻ¼ŠĆŽ┬ĘųõNŪ■Ą└ī”╚²ų╗╦╔╩¾Ą─ųžę¬ąįĪŻ

Ęų╬÷═ĻŠĆŽ┬▓╝ŠųŻ¼╬ęéāį┘īóč█╣Ōųž³cŠ█Į╣į┌╚²ų╗╦╔╩¾Ą─ŠĆ╔ŽŪ■Ą└ĪŻĖ∙ō■žöł¾┼¹┬ČĄ─öĄō■Ż¼ŠĆ╔Žų┴Į±╚į╚╗╩Ū╚²ų╗╦╔╩¾Ą─ų„ę¬╩š╚ļüĒį┤║═╗∙▒Š▒PŻ¼2024─ĻŲõį┌Ą┌╚²ĘĮļŖ╔╠ŲĮ┼_Ą─ĀIśI╩š╚ļ▀_ĄĮ74.07ā|į¬Ż¼╦∙š╝«öŲ┌┐éĀI╩šĄ─▒╚ųžĖ▀▀_69.73%ĪŻ

īŹļH╔ŽŻ¼į┌┤╦Ū░║▄ķLę╗Č╬Ģrķg└’Ż¼╚²ų╗╦╔╩¾į°▀^ė┌ę└┘ć╠į╠ņŠ®▀@śėĄ─é„ĮyļŖ╔╠ŲĮ┼_Ż¼Č°«öŽ¹┘Mš▀Ž¹┘M┴ĢæT░l╔·▀węŲī¦ų┬ŲĮ┼_┴„┴┐╝t└¹╦ź£p║¾Ż¼╚²ų╗╦╔╩¾śI┐āūį╚╗╗“ČÓ╗“╔┘╩▄ĄĮę╗Č©ė░ĒæĪŻ

į┌╔Ņ╚ļČ┤Žż╗ź┬ōŠW┴„┴┐Å─é„ĮyļŖ╔╠▐DęŲĄĮą┬┼dļŖ╔╠Ū■Ą└║¾Ż¼Å─2023─ĻŲŻ¼╚²ų╗╦╔╩¾īóČČę¶┐┤ū„ą┬╦{║Żæł÷Ż¼═Ų│÷Ī░ČČ+NĪ▒╚½Ū■Ą└æ┬įŻ¼░čČ╠ęĢŅlĪóų▒▓źļŖ╔╠ū„×ķ┴„┴┐═╗ŲŲ┐┌ĪŻ«ö─ĻŻ¼╚²ų╗╦╔╩¾į┌ČČę¶Ū■Ą└õøĄ├Ą─ĀI╩š×ķ12.04ā|į¬Ż¼═¼▒╚▒®Øq118.51%ĪŻ

▀M╚ļĄĮ2024─ĻŻ¼╚²ų╗╦╔╩¾į┌ČČę¶╔Ž╦∙╚ĪĄ├Ą─╩š╚ļ▀Mę╗▓Į╠ß╔²Ż¼▀_ĄĮ┴╦21.88ā|į¬Ż¼═¼▒╚į÷ķL81.73%Ż¼╩ū┤╬│¼▀^╠ņžłŽĄĄ─19.37ā|į¬Ż¼│╔×ķūŅ┤¾ŠĆ╔ŽŪ■Ą└ĪŻÅ─šą╣╔Ģ°ųąę▓┐╔ęį┐┤│÷Ż¼2022─Ļ-2024─ĻŻ¼╚²ų╗╦╔╩¾Č╠ęĢŅlŲĮ┼_õN╩█╩š╚ļĘųäe╝s×ķ7.17ā|į¬Īó14.07ā|į¬Īó26.35ā|į¬Ż╗ī”欚╝╣½╦ŠĀIśI╩š╚ļ▒╚ųžĘųäe×ķ9.8%Īó19.8%Īó24.8%Ż¼š╝▒╚Įė▀Bį÷ķLĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╚²ų╗╦╔╩¾ę▓▓óĘŪ═Ļ╚½Ę┼Śēé„ĮyļŖ╔╠Ū■Ą└Ļ楞Ż¼Č°╩ŪĮĶų·ČČę¶┴„┴┐ā×ä▌▀MąąĘ┤▓ĖŻ¼┼cŲõ╦¹Ū■Ą└«a╔·╔ŅČ╚┬ōäėŻ¼īŹ¼FŠ∙║Ō░lš╣ĪŻ▒╚╚ńŻ¼į┌ČČę¶£y│÷Ą─▒¼┐Ņ«aŲĘŻ¼╚²ų╗╦╔╩¾Ģ■═¼▓Į╔Ž╝▄╠ņžłĪ󊮢|Ųņ┼ץĻ▓óū„▀m«ö═ŲÅVŻ¼ą╬│╔Ū■Ą└ģf═¼ĪŻ

┐╔ęį▀@├┤šfŻ¼į┌ļŖ╔╠╝t└¹═╦│▒┼cīŹ¾wķTĄĻöUÅł╩▄ūĶĄ─ļpųž╠¶æŽ┬Ż¼╚²ų╗╦╔╩¾Į³─ĻüĒåóäė┴╦ę╗ą®ąąų«ėąą¦Ą─Ū■Ą└æ┬į╔ŅČ╚ūāĖ’Ż¼īóæ┬įųžą─╚½├µ▐DŽ“ą┬┼dā╚╚▌ļŖ╔╠ŅIė“Ż¼ų°┴”┤“įņŠĆ╔ŽŠĆŽ┬╚½ė“╚┌║ŽĄ─ą┬┴Ń╩█╔·æBĪŻ

Ą½▀@ę▓Į^ĘŪ┤·▒Ēų°╚²ų╗╦╔╩¾┐╔ęįĖ▀šĒ¤oæn┴╦Ż¼į┌ŠĆ╔ŽŠĆŽ┬╚┌║ŽĄ─▀^│╠ųąŻ¼ąĶę¬├µī”üĒūįŠĆŽ┬ČÓĘĮĖéĀÄš▀Ż¼ęį╝░š²į┌ęįĄ═ār▓▀┬įį┌ŠĆ╔Ž»é┐±╩šĖŅŽ┬│┴╩ął÷Ž¹┘Mš▀░ū┼Ų«aŲĘĄ─ÅŖä▌ć·Į╦ĪŻę“┤╦Ż¼į┌ĖéĀÄ╚šęµĮ╣ūŲĄ─ŁhŠ│Ž┬Ż¼▀@Š═ī”╚²ų╗╦╔╩¾─▄ʱ┤“įņ│÷▓Ņ«É╗»ĖéĀÄ┴”╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

╚ń║╬īŹ¼FČÓ³cŲŲŠųŻ┐

┤“įņą┬ūo│Ū║ė╩ŪĻPµI

į┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąŻ¼«aŲĘārųĄ╩╝ĮK╩ŪŲ¾śI┴óūŃĄ─Ė∙▒ŠĪŻ▒M╣▄╔╠śI╩└Įń▓╗öÓč▌ūā│÷Ė„ŅÉĀIõNĘ©ätŻ¼Ą½╗žÜw▒Š┘|Ż¼«aŲĘĖéĀÄ┴”┼cĮ│ą─Š½╔±╩╝ĮK╩ŪųŲä┘╩ął÷Ą─║╦ą─├▄┤aĪŻ╚╗Č°Ż¼ū„×ķķLŲ┌ĘĆŠėą▌ķe┴Ń╩│ąąśI²łŅ^Ąž╬╗Ą─╚²ų╗╦╔╩¾Ż¼Ųõ╔╠śI─Ż╩Į▒Š┘|╚į▒®┬Č│÷ĻPµIČ╠░ÕĪ¬Ī¬ū„×ķ┴Ń╩█ą═Ų¾śIŻ¼╔ą╬┤śŗĮ©Ų╗∙ė┌║╦ą─«aŲĘĄ─▓Ņ«É╗»ĖéĀÄ▒┌ēŠŻ¼į┌«aŲĘūo│Ū║ėĄ─┤“įņ╔Ž╚į┤µį┌├„’@╚▒┐┌ĪŻ

į┌ą▌ķe╩│ŲĘ┘ÉĄ└┐v╔Ņ▓╝ŠųĄ─▀^│╠ųąŻ¼╚²ų╗╦╔╩¾ļmęčæ{ĮĶłį╣¹ŲĘŅÉĮ©┴óŲĘĆ╣╠Ą─╩ął÷šJų¬Ė∙╗∙Ż¼Ą½Ųõį┌═žš╣ŲĘŅÉčė╔ņæ┬į┼cČÓŲĘ┼Ųʧ╗»┬ĘÅĮ╔Žš²├µ┼Rļpųž┐╝“ׯ¼╝╚ę¬═╗ŲŲ╝╚ėąŲĘŅÉ▀ģĮńŻ¼į┌╚½ą┬╝ÜĘųŅIė“ų▒├µąąśIŠ▐Ņ^śŗų■Ą─ĖéĀÄ▒┌ēŠŻ¼ėųąĶį┌Ž¹┘Mš▀ą─ųŪųąųž╦▄ī”ą┬┼dśIäš░ÕēKĄ─ārųĄšJų¬ĪŻ

▒╚╚ńŻ¼ū„×ķ╚²ų╗╦╔╩¾▓╝ŠųėHūėŽ¹┘M╩ął÷Ą─æ┬į╝ēūėŲĘ┼ŲŻ¼ąĪ┬╣╦{╦{į┌│§äōļAČ╬æ{ĮĶŠ½£╩Ą──Ėŗļ╚╦╚║Č┤▓ņ║═▓Ņ«É╗»«aŲĘČ©╬╗┐ņ╦┘┤“ķ_╩ął÷Ż¼ę▓╚ĪĄ├┴╦▓╗Õe│╔┐āŻ¼2020─Ļ═Ų│÷║¾Š═╠ö½@┴╦5000╚fĀI╩šĪŻĄ½ļSų°ĮĪ┐Ą┴Ń╩│┘ÉĄ└ė┐╚ļ┤¾┴┐ĖéŲĘŻ¼ī”ąĪ┬╣╦{╦{Ąž╬╗įņ│╔śO┤¾═■├{Ż¼▒M╣▄įō«aŲĘĮ³─ĻüĒĀI╩š│ų└mį÷ķLŻ¼Ą½į┌┐éĀI╩šĄ─š╝▒╚ģs▓╗öÓŽ┬╗¼ĪŻ

ų┴ė┌▀ĆćLįć┐ńĮńĄĮ’ŗ┴ŽĪó░ūŠŲĪóĘĮ▒Ń╦┘╩│Ż¼╔§ų┴īÖ╬’╩│ŲĘŻ¼Ę§╗»┴╦╚ńB┴╦éĆ├½║óĪóĶF╣”╗∙ĪóŽ▓ąĪ╚ĖĄ╚ŲĘ┼ŲŻ¼Ė³╩ŪÅŖö│Łh╦┼Ż¼─Ūą®╔ŅĖ¹ČÓ─ĻĄ─└Ž┼ŲŲ¾śIįńęčĘe└█Ų╔Ņ║±Ą─ŲĘ┼Ųūo│Ū║ė┼c²ŗ┤¾Ą─Ž¹┘M╚║¾wŻ¼╚²ų╗╦╔╩¾Žļę¬Å─ųąĘųę╗▒ŁĖ■Ż¼ļyČ╚▓╗čįČ°ė„ĪŻ

▀@ą®ČÓį¬╗»«aŲĘį┌╩ął÷õN╩█╔ŽļyčįŽ▓╔½Ą─įŁę“│²┴╦ĖéĀÄīė├µę“╦ž═ŌŻ¼▀ĆėąūŅ×ķĻPµIĄ─ę╗³cät╩Ū╚²ų╗╦╔╩¾«öŪ░Ą─╝ė╣ż─Ż╩Į╚įęįĖ▀Č╚ę└┘ć┤·╣ż×ķų„ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼ūįŲĘ┼Ųäō┴óę┴╩╝Ż¼╚²ų╗╦╔╩¾▒ŃŅŹĖ▓┴╦é„Įy╩│ŲĘŲ¾śIųž┘Y«a▀\ĀIĄ─┬ĘÅĮę└┘ćŻ¼▓╔ė├Ī░┤·╝ė╣ż+┘N┼ŲĪ▒Ą─╔·«aĘĮ╩ĮŻ¼▀@ĘN"▌p┘Y«aĪóųž▀BĮė"Ą─╔╠śI▀ē▌ŗŻ¼īŹ┘|╩Ūīó«aśIārųĄµ£Ą─ųŲįņŁh╣Ø┼cŲĘ┼ŲŁh╣Ø▀MąąīŻśI╗»Ęų╣żĪŻę▓Š═╩ŪšfŻ¼╚²ų╗╦╔╩¾╩Ū▓╗ų▒Įėģó┼c╩│ŲĘ╝ė╣ż╔·«aĄ─Ż¼Č°╩Ū░ńč▌ų°µ£Įė╔Žė╬«a─▄┼cĮKČ╦ąĶŪ¾"«aśI┬Ęė╔Ų„"Ą─ĮŪ╔½ĪŻ

ļm╚╗▀@ĘN─Ż╩Įį┌ę╗Č©│╠Č╚╔Ž─▄ē“ĮĄĄ═│╔▒ŠĪó╠ßĖ▀╔·«aą¦┬╩Ż¼Ą½ę▓ī¦ų┬┴╦╚²ų╗╦╔╩¾ī”╔·«aŁh╣ØĄ─┐žųŲ┴”ŽÓī”▌^╚§Ż¼ŲĘ┐žå¢Ņ}Ģrėą░l╔·Ż¼Å─Č°▀Mę╗▓ĮŽ„╚§┴╦«aŲĘ╩ął÷ĖéĀÄ┴”ĪŻ

Įžų┴─┐Ū░Ż¼į┌║┌žł═ČįVŲĮ┼_╔Ž╦č╦„╚²ų╗╦╔╩¾ĻPµIį~Ż¼╣▓ėą4414Śl═ČįVŻ©╦č╦„öĄō■āH×ķĻPµIį~╦č╦„ĮY╣¹Ż¼▓╗┤·▒ĒŲ¾śI═ČįV┐é┴┐Ż®Ż¼Č°ĻPė┌įōŲĘ┼ŲĄ─└█ėŗ═ČįV┐é┴┐ät╩ŪĖ▀▀_2566╝■Ż¼Ųõųą░³└©╩│ŲĘ░l├╣Īó«É╬’Īó░▓╚½ś╦£╩│¼ś╦Ą╚å¢Ņ}Ż¼▀@ą®žō├µ╩┬╝■▓╗āHć└ųžė░Ēæ┴╦Ž¹┘Mš▀ī”ŲĘ┼ŲĄ─ą┼╚╬Ż¼ę▓ī”╣½╦ŠĄ─ŲĘ┼Ųą╬Ž¾įņ│╔┴╦śO┤¾Ą─ōp║”ĪŻ

║├Ž¹Žó╩ŪŻ¼═Ė▀^┤╦┤╬šą╣╔Ģ°Ż¼╬ęéāę▓─▄░l¼F╚²ų╗╦╔╩¾į┌ū÷│÷║▄┤¾Ą─Ė─ūāŻ¼Ģ■īó╔Ž╩ą─╝╝»Ą─┘YĮė├ė┌╝ėÅŖ╣®æ¬µ£Ż¼Į©┴óą┬Ą─╔·«a╗∙ĄžĪŻĖ∙ō■šą╣╔Ģ°┼¹┬ČŻ¼╚²ų╗╦╔╩¾ėŗäØį┌╚A¢|Īó╚A▒▒Īó╬„─Ž╝░╚A─ŽĄžģ^Ęųäeą┬Į©Ų▀ū∙Īó╦─ū∙Īó╦─ū∙║═┴∙ū∙ą┬Ą─╝ė╣ż╣żÅSŻ¼═¼Ģr▀ĆėŗäØį┌Š│═ŌįĮ─ŽįO┴óę╗éĆ╣żÅSĪŻ┐╔ŅAŽļĄ─╩ŪŻ¼ļSų°▀@ą®ūįĮ©╣żÅSĄ─│╔┴óŻ¼īóĢ■║▄┤¾│╠Č╚╔ŽĖ─ūā╚²ų╗╦╔╩¾į┌«aŲĘŲĘ┐ž╔ŽĄ─Č╠░Õ▓╗ūŃŻ¼╔²ŠS«aŲĘĖéĀÄ┴”ĪŻ

«öŽ┬Ż¼╬ęć°ą▌ķe┴Ń╩│ąąśIį┌│õĘųĖéĀÄĄ─═¼Ģrę└╚╗│õØMŽļŽ¾┴”ĪŻĖ∙ō■ųąć°Ė▒╩│┴„═©ģfĢ■ĪóūŲūRū╔įā蹊┐öĄō■Ż¼į┌┴Ń╩││ų└mäōą┬Īóī”Ė³ĮĪ┐Ą╩│ŲĘĄ─ąĶŪ¾▓╗öÓį÷ķLęį╝░Ū■Ą└äōą┬Ą╚ę“╦žĄ─═ŲäėŽ┬Ż¼ųąć°Ą─┴Ń╩│ąąśIŅAėŗīóį┌2029─Ļį÷ķLų┴17558ā|į¬Ż¼2024─Ļų┴2029─ĻĄ─Å═║Ž─ĻŠ∙į÷ķL┬╩5.5%ĪŻ

╩ął÷ę└┼fėąöU╚▌┌ģä▌Ż¼ę▓ęŌ╬Čų°ī”┘ÉĄ└ųąĄ─├┐ę╗éĆ═µ╝ę╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ┐═ė^╣½į╩Č°čįŻ¼╚²ų╗╦╔╩¾æ{ĮĶŽ╚░lā×ä▌║═Į³ą®─Ļī”śIäšæ┬įĄ─│ų└mš{š¹Ż¼ęčĮø±é╚ļ┴╦╝ė╦┘┐ņ▄ćĄ└ĪŻĄ½Žļ꬜I┐āĖ³╔Žę╗īėśŪŻ¼═¼ĢrĮĶ┤╦Ų§ÖCīŹ¼FĪ░A+HĪ▒ļpŲĮ┼_╔Ž╩ąŻ¼─┐Ū░ąĶę¬ū÷Ą─╩┬Ūķ▀Ćėą║▄ČÓŻ¼ė╚Ųõ╩Ūį┌ŲĘ┼ŲĪó«aŲĘĪóĘ■äšĪóŪ■Ą└╔ŽśŗĮ©ÅŖėą┴”Ą─ūo│Ū║ėŻ¼╦─éĆĘĮ├µ╚▒ę╗▓╗┐╔Ż¼▀@ę▓ŅA╩Šų°╚²ų╗╦╔╩¾╬┤üĒ▀Ćėą║▄ķLę╗Č╬┬Ęę¬ū▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį