║ŻĄūōŲ┐ńĮń║µ▒║Ż¼10ēKÕX├µ░³ūįė╔ŠĒ╦└═¼ąąŻ┐

│÷ŲĘ/┴óĘ“╩│įÆ

ū½╬─/ĮŁęŌ

5.8į¬Ą─├µ░³Īó12į¬Ą─Ę©╣„Īó18į¬5éĆ(g©©)Ą─mini┬ķ╩Ē......║ŻĄūōŲŲņŽ┬║µ▒║ŲĘ┼ŲĪ░╩░㧚╦ŻĪżSCHWASUAĪ▒į┌║╝ų▌╩ūĄĻ┬õĄžŻ¼æ{śOų┬ąįār(ji©ż)▒╚Įo┴╦║µ▒║ąąśI(y©©)ę╗ł÷(ch©Żng)ĮĄŠS┤“ō¶ĪŻ

║═▒ŖČÓŠW(w©Żng)╝t║µ▒║ĄĻŽÓ▒╚Ż¼SCHWASUAų▒Įė░č├µ░³ār(ji©ż)Ė±└Ł╗žŲĮ├±Ģr(sh©¬)┤·Ż¼10į¬ęįŽ┬«a(ch©Żn)ŲĘš╝▒╚│¼60%Ż¼╔§ų┴ėąŅÖ┐═ė├ķ_śI(y©©)│ķ¬ä(ji©Żng)Ą─┤·Į╚»║¾Ż¼5éĆ(g©©)├µ░³ų╗╗©╩«Äūį¬Ż¼ų▒ĮėīŹ(sh©¬)¼F(xi©żn)Ī░├µ░³ūįė╔Ī▒ĪŻ

║ŻĄūōŲ┐ńĮńū÷├µ░³Ż¼Š┐Š╣╩Ū╗Õü▓╗║├ū÷┴╦Ż¼▀Ć╩Ū║µ▒║╔·ęŌ┤_ėąŠ▐┤¾į÷┴┐Ż┐į┌║µ▒║ąąśI(y©©)Ųš▒ķęįĖ▀ŲĘ┘|(zh©¼)«a(ch©Żn)ŲĘ╠ß╔²┐═å╬ār(ji©ż)Ą─┌ģä▌(sh©¼)Ž┬Ż¼║ŻĄūōŲģs┘N╔ŽĄ═ār(ji©ż)ś╦(bi©Īo)║ׯ¼Ę┤ŲõĄ└ąąų«ėųĢ■(hu©¼)ĦüĒį§śėĄ─║¹Ą¹ą¦æ¬(y©®ng)Ż┐

01

╗Õüļyū÷

╚ļŠųŪ¦ā|║µ▒║╚”ūįŠ╚

║ŻĄūōŲČó╔Ž├µ░³╚”Ż¼▒Š┘|(zh©¼)╩ŪŽļ×ķį÷ķL(zh©Żng)Ę”┴”Ą─ų„śI(y©©)ūó╚ļą┬äė(d©░ng)─▄ĪŻ

Š═╚ź─ĻĮø(j©®ng)ĀI(y©¬ng)ŪķørüĒ┐┤Ż¼║ŻĄūōŲ╚½─Ļ?du©¼)I╩šļm╚į═¼▒╚į÷ķL(zh©Żng)3.1%Ż¼Ą½į÷╦┘├„’@Ę┼ŠÅŻ¼Ūę▒│║¾Ą─Įø(j©®ng)ĀI(y©¬ng)ē║┴”▓╗╚▌║÷ęĢĪ¬Ī¬┐═å╬ār(ji©ż)Å─2020─ĻĄ─110.1į¬Ž┬╗¼ų┴╚ź─ĻĄ─95.7į¬Ż¼ūįĀI(y©¬ng)▓═ÅdĘŁ┼_(t©ói)┬╩ę▓▀h(yu©Żn)▓╗╝░2019─ĻęįŪ░Ą─╦«ŲĮĪŻ

▓╗ų╣╩Ū║ŻĄūōŲ╚šūėļy▀^Ż¼į÷ķL(zh©Żng)ŲŻæB(t©żi)ęč╩Ūš¹éĆ(g©©)╗ÕüąąśI(y©©)╣▓═¼Ą─¼F(xi©żn)īŹ(sh©¬)└¦Š│ĪŻō■(j©┤)╝t▓═ŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)Ż¼╚½ć°(gu©«)╗ÕüķTĄĻöĄ(sh©┤)┴┐į┌2024─ĻĄ┌╚²╝ŠČ╚▀_(d©ó)ĄĮĘÕųĄ53.55╚f╝ę║¾ų▓Į╗ž┬õŻ¼Į±─ĻĄ┌ę╗╝ŠČ╚ęč£p╔┘ų┴50.48╚f╝ęĪŻ

╗Õü┘ÉĄ└╚ńĮ±ęč▀M(j©¼n)╚ļ╚šęµ╝ż┴ęĄ─┤µ┴┐Ėé(j©¼ng)ĀÄ(zh©źng)ļAČ╬Ż¼Ž¹┘M(f©©i)š▀╝╚ꬹįār(ji©ż)▒╚ėųꬹ┬§rĖąĄ─ąĶŪ¾Ż¼Ą╣▒ŲŲĘ┼Ųäō(chu©żng)ą┬ĪŻ│²┴╦ć·└@╗Õü?zh©żn)÷╬─š┬Ż¼ĘeśOķ_═žą┬Ą─į÷ķL(zh©Żng)³c(di©Żn)Ė³╩ŪŲĘ┼ŲāA┴”ĘĮŽ“ĪŻ

ęÄ(gu©®)─Ż²ŗ┤¾Īóį÷ä▌(sh©¼)’@ų°Īó└¹ØÖ(r©┤n)žS║±Ą─║µ▒║╩ął÷(ch©Żng)Ż¼╬³ę²Ė„┤¾ŲĘ┼Ų╝Ŗų┴Ē│üĒĪŻ

2023─ĻŻ¼╬ęć°(gu©«)Ą─║µ▒║╩│ŲĘ┴Ń╩█╩ął÷(ch©Żng)ęÄ(gu©®)─Żęč═╗ŲŲ5600ā|į¬┤¾ĻP(gu©Īn)Ż¼═¼▒╚į÷ķL(zh©Żng)9.2%Ż╗ŅA(y©┤)ėŗ(j©¼)ĄĮ2029─ĻŻ¼▀@ę╗öĄ(sh©┤)ō■(j©┤)īó▄S╔²ų┴8595.6ā|į¬ĪŻ═¼Ģr(sh©¬)Ż¼║µ▒║ąąśI(y©©)ę╗░Ń├½└¹ų┴╔┘į┌50%ęį╔ŽŻ¼ėąą®ŲĘ┼Ųät┬ĢĘQ├½└¹┐╔▀_(d©ó)75%ęį╔ŽĪŻ

ū„×ķ╗ÕüĮń└Ž┤¾ĖńĄ─║ŻĄūōŲŻ¼▓╗āH─▄æ{ĮĶŲĘ┼Ų┼c╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌(sh©¼)Ż¼ėąą¦ĮĄĄ═├µ░³ĄĻĄ─ķ_ĄĻ┼cįćÕe(cu©░)│╔▒ŠŻ╗ę▓─▄┐┐ų°1ā|Ģ■(hu©¼)åT╗∙ĄA(ch©│)ų▒Įė×ķą┬ŲĘ┼Ųī¦(d©Żo)┴„Ż¼┐sČ╠│╔ķL(zh©Żng)ų▄Ų┌ĪŻ

▀@ĘNČÓį¬ŲĘ┼ŲŠžĻćĄ─┤“Ę©ęčėą│╔╣”Įø(j©®ng)“×(y©żn)į┌Ū░ĪŻ║ŻĄūōŲ┤╦Ū░═Ų│÷Ą─Ī░╝t╩»┴±ėŗ(j©¼)äØĪ▒Ż¼Ę§╗»│÷║Ł╔w╗ÕüĪó┐Š╚ŌĪó┐ņ▓═ČÓéĆ(g©©)ūėŲĘ┼ŲśI(y©©)æB(t©żi)Ż¼▓óīóé„Įy(t©»ng)╗Õü┤¾ĄĻš²▓══žš╣ų┴╚½ė“▓═’ŗł÷(ch©Żng)Š░Ż¼╚ź─Ļ║ŻĄūōŲŲõ╦¹▓═’ŗŲĘ┼Ų╩š╚ļ═¼▒╚į÷ķL(zh©Żng)39.6%ĪŻ

║ŻĄūōŲūėŲĘ┼Ų üĒį┤Ż║ŲĘ┼Ų╣┘╠¢(h©żo)

02

Ą═ār(ji©ż)įņä▌(sh©¼)

ā|╝ē(j©¬)┴„┴┐╝ė│ų

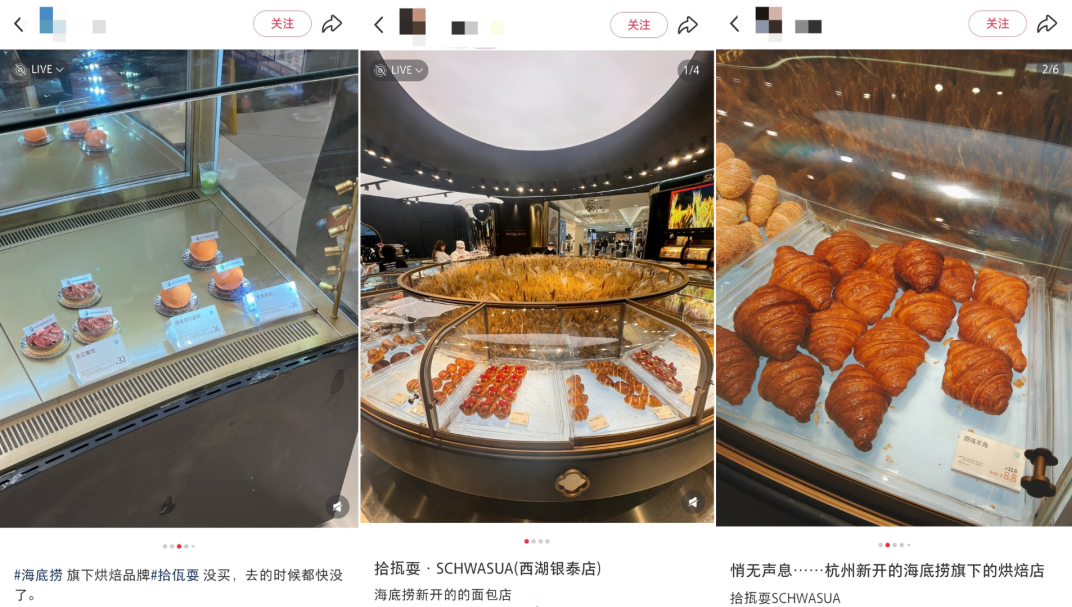

║µ▒║ŲĘ┼ŲŽļĮø(j©®ng)Š├▓╗╦źŻ¼ūŅųžę¬Ą─Š═╩Ū▓Ņ«É╗»ĪŻ║ŻĄūōŲätų▒ĮėęįĄ═ār(ji©ż)▓▀┬į▓Č½@Ž¹┘M(f©©i)š▀ą─ųŪŻ¼čĖ╦┘┤“ķ_╩ął÷(ch©Żng)Šų├µĪŻ

Ę┼č█║µ▒║╚”Ż¼Ė„┤¾ŲĘ┼Ų═∙═∙ų„┤“Ė▀ār(ji©ż)╠ž╔½å╬ŲĘŻ¼╚ń╚¶»B╝ėKOLę²┴„│╔×ķŠW(w©Żng)╝t▒¼┐ŅŻ¼╔Ēār(ji©ż)Ė³╩Ū─▄ĘŁ╔Žę╗Ę¼Ż¼╩ą├µ╔Ž30+ę╗éĆ(g©©)Ą─├µ░³▒╚▒╚Įį╩ŪŻ¼Ž¹┘M(f©©i)š▀┐Ó├µ░³┤╠┐═ęčŠ├ĪŻ

Č°SCHWASUA├µ░³ät═©▀^īóār(ji©ż)Ė±┐žųŲį┌┤¾▒Ŗęūė┌Įė╩▄Ą─ģ^(q©▒)ķgŻ¼ė╚Ųõ╩Ū┤¾┴┐═Ų│÷10į¬╝░ęįŽ┬├µ░³Ż¼ūŅ┘FĄ─å╬ŲĘę▓▓╗│¼30į¬Ż¼čĖ╦┘╬³ę²ār(ji©ż)Ė±├¶Ėąą═Ž¹┘M(f©©i)š▀ęį╝░ūĘŪ¾īŹ(sh©¬)╗▌Ą─Ž¹┘M(f©©i)╚║¾wćL§rĪŻ

Ėę╦”│÷ār(ji©ż)Ė±š©ÅŚĪóĮą░ÕĖ▀ār(ji©ż)├µ░³Ż¼║ŻĄūōŲ╩ŪėąĄūÜŌĄ─ĪŻ

ę╗ĘĮ├µŻ¼║ŻĄūōŲį┌╗Õü╚”Ą─┐┌▒«┼c┐Ė░čūėĘ■äš(w©┤)Ż¼ęčīóŲĘ┼Ųų▓Ė∙ė┌Ž¹┘M(f©©i)š▀šJ(r©©n)ų¬Ż¼į┌║µ▒║ŅI(l©½ng)ė“ą╬│╔ĮĄŠS┤“ō¶ĪŻ╩ūĄĻĖ³╩Ū┤“įņ┴╦3├ūĖ▀┼ŻĮŪ░³─Żą═Īó2000Ė∙ÕāĮ¹£╦ļčbų├Īó¼F(xi©żn)┐ŠĄ╣ėŗ(j©¼)Ģr(sh©¬)┼▄±R¤¶▀@ą®ŅHŠ▀╠ž╔½Ą─ęĢėXĘ¹╠¢(h©żo)Ż¼ķ_śI(y©©)«ö(d©Īng)╠ņ▒Ńę²▒¼┐═┴„Ż¼╩šŃyģ^(q©▒)┼┼ŲķL(zh©Żng)ĻĀ(du©¼)ĪŻ

┴Ēę╗ĘĮ├µŻ¼╩Ū║ŻĄūōŲ1ā|ūóāį(c©©)Ģ■(hu©¼)åTą╬│╔Ą─┴„┴┐╬³║ńą¦æ¬(y©®ng)ĪŻ═©▀^╔·╚š├Ō┘M(f©©i)┼õ╦═ĪóŽ¹┘M(f©©i)ØM50į¬╝┤ŽĒ╗Õü┤·Į╚»ĪóAPPÅŚ┤░═Ų╦═»B╝ė├ż║ą├µ░³Ą╚┬ō(li©ón)äė(d©░ng)═µĘ©Ż¼║ŻĄūōŲīó╗Õüł÷(ch©Żng)Š░Ą─śOų┬Ę■äš(w©┤)ęŲų▓ĄĮ║µ▒║ŅI(l©½ng)ė“Ż¼▀M(j©¼n)ę╗▓ĮĮĄĄ═ė├æ¶øQ▓▀ķTÖæŻ¼╠ß╔²Å═(f©┤)┘Å(g©░u)┬╩ĪŻ

į┌ę╗▒ŖŲĘ┘|(zh©¼)║═▀xō±ČÓśėąįĮėĮ³Ą─═¼śI(y©©)ųąŻ¼SCHWASUAė├Ą═ār(ji©ż)─Ż╩Į╚”Ę█Ž¹┘M(f©©i)š▀Ż¼═¼Ģr(sh©¬)ėųį┌š{(di©żo)ąį╔ŽÅŖ(qi©óng)š{(di©żo)Š½ŲĘŻ¼╝µŠ▀ŠW(w©Żng)╝tŲĘ┼Ų╠ž³c(di©Żn)Ż¼╗“?q©▒)ó│╔×ķĖ▀ār(ji©ż)ŠW(w©Żng)╝t├µ░³ŲĮ╠µĪŻ

ŠW(w©Żng)ėčĘųŽĒSCHWASUAķTĄĻ├µ░³ār(ji©ż)Ė± üĒį┤Ż║ŠW(w©Żng)Įj(lu©░)

03

Ą═ār(ji©ż)=ŲŲŠųŻ┐

ąąśI(y©©)Ž┤┼Ų▀ĆąĶĮM║Žā×(y©Łu)ä▌(sh©¼)

Ą═ār(ji©ż)▓▀┬įäeķ_╔·├µŻ¼Ą½║ŻĄūōŲę¬┤“Ą─╩Ūę╗ł÷(ch©Żng)│ųŠ├æ(zh©żn)Ż¼«a(ch©Żn)ŲĘäō(chu©żng)ą┬Īó┐═╚║ķ_═žĪó▀\(y©┤n)ĀI(y©¬ng)Š½╝Ü(x©¼)╗»Ż¼╚▒ę╗▓╗┐╔ĪŻ

«ö(d©Īng)Ž┬┐┤üĒŻ¼SCHWASUAį┌Č©ār(ji©ż)╔ŽŠ½£╩(zh©│n)µiČ©ār(ji©ż)Ė±├¶Ėąą═║═ūĘŪ¾ąįār(ji©ż)▒╚Ą─Ž¹┘M(f©©i)╚║¾wŻ¼į┌Č╠Ų┌ā╚(n©©i)ą╬│╔▌^┤¾╩ął÷(ch©Żng)┬Ģ┴┐╬Ńė╣ų├ę╔ĪŻ

å¢Ņ}į┌ė┌Ż¼╚ńĮ±Ž¹┘M(f©©i)š▀ęčą╬│╔┴╦ī”(du©¼)Ė▀ŲĘ┘|(zh©¼)Ė▀å╬ār(ji©ż)║µ▒║╩│ŲĘĄ─Ž¹┘M(f©©i)┴Ģ(x©¬)æT║═ų¦ĖČęŌįĖĪŻėąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┬╩š╚ļ×ķ5001-15000į¬Ą─ųąĖ▀╩š╚ļŽ¹┘M(f©©i)š▀š╝▒╚▀_(d©ó)55.8%Ż¼ŪęŽ¹┘M(f©©i)š▀å╬┤╬Ž¹┘M(f©©i)į┌21-40į¬Ą─š╝▒╚ūŅĖ▀Ż¼▀_(d©ó)40.1%Ż╗41-60į¬Ą─š╝▒╚ę▓ėą23.3%ĪŻ

Š═╦Ńų╗╩ŪūĘŪ¾’¢Ė╣Ą═ār(ji©ż)Ą─├µ░³Ż¼ę▓┤¾ėą2į¬├µ░³▀@ŅÉĖ³Š▀ąįār(ji©ż)▒╚ŪęĘNŅÉžSĖ╗Ą─«a(ch©Żn)ŲĘ┤µį┌Ż¼SCHWASUAĄ─Ą═ār(ji©ż)┬ĘŠĆ║▄ļyšfę╗Č©┐╔ęį½@Ą├─┐ś╦(bi©Īo)╚║¾wĪŻŽļę¬ū▀Ą├ķL(zh©Żng)▀h(yu©Żn)Ż¼Ąūīė▀ē▌ŗ▀Ć╩Ūį┌ė┌«a(ch©Żn)ŲĘī”(du©¼)Ž¹┘M(f©©i)š▀╩ŪʱŠ▀éõķL(zh©Żng)Ų┌╬³ę²┴”ĪŻ

Š═─┐Ū░SCHWASUA═Ų│÷Ą─50ČÓ┐Ņ├µ░³üĒ┐┤Ż¼ČÓęįĘ©╣„ĪóēA╦«░³Ą╚│ŻęÄ(gu©®)ŲĘŅÉ×ķų„Ż¼ų╗ėą╬„║■²łŠ«┐┌╬Č├µ░³Š▀ėąę╗Č©╠ž╔½Ż¼┐┤╦ŲžSĖ╗īŹ(sh©¬)ätŽ▌╚ļ┤¾Č°╚½Ą─Ž▌┌ÕĪŻ

ī”(du©¼)ś╦(bi©Īo)═¼ąąŻ¼Å─įń─Ļķg§UĤĖĄĄ─╚Ō╦╔ąĪžÉŻ¼ĄĮ╚šõN1╚fį¬Ą─×oŽ¬║ė³Sė═─ĻĖŌŻ¼į┘ĄĮĮ³Ų┌╗▒ķŠW(w©Żng)Įj(lu©░)Ą─ė±├ūōķŻ¼¤ošō╩Ū└Ž┼ŲŠ▐Ņ^▀Ć╩Ūą┬õJŲĘ┼ŲŻ¼ČÓ╔┘Č╝ėąÄū┐Ņ▒¼┐Ņ«a(ch©Żn)ŲĘĪŻ

ī”(du©¼)│§╚ļ║µ▒║╚”Ą─║ŻĄūōŲüĒšfŻ¼╬┤üĒ▓╗╚ń╝»ųąą┬ŲĘčą░l(f©Ī)Ż¼┤“─źÄū┐Ņ¬Ü(d©▓)╝ę▒¼┐Ņ«a(ch©Żn)ŲĘŻ¼═©▀^ŲĘ┘|(zh©¼)Īó╬ÕĖąĪóŽ¹┘M(f©©i)ł÷(ch©Żng)Š░Ą─▓Ņ«É╗»ÅŖ(qi©óng)╗»«a(ch©Żn)ŲĘār(ji©ż)ųĄŻ¼ę▓ėąų·ė┌═žš╣▓╗═¼╚”īėĄ─Ž¹┘M(f©©i)š▀ĪŻ

ūŅ║¾╗žĄĮ║ŻĄūōŲ╚ļŠų║µ▒║Ą─│§ųįŻ¼¤o═Ō║§ŽŻ═¹ĮĶ┤╦īŹ(sh©¬)¼F(xi©żn)ķL(zh©Żng)Ų┌ė»└¹ęįĘ┤▓Ėų„śI(y©©)ĪŻĄ½─┐Ū░SCHWASUAķTĄĻ¼F(xi©żn)┐Š¼F(xi©żn)┘u▓óå╬ĄĻ┼õų├öĄ(sh©┤)╩«├¹åT╣żĄ─Ė▀├▄Č╚╚╦┴”─Ż╩ĮŻ¼į┌╬┤üĒęÄ(gu©®)─ŻöU(ku©░)Åłųą┐╔─▄Ģ■(hu©¼)Ūų╬g└¹ØÖ(r©┤n)┐šķgŻ¼ŲĘ┐žĄ─Įy(t©»ng)ę╗ąįę▓ļyšf▓╗Ģ■(hu©¼)╩▄ė░ĒæĪŻ

ꬎļŲŲ│²║µ▒║ąąśI(y©©)Ī░╬Õ─Ļę╗Ž┤┼ŲĪ▒Ą──¦ųõŻ¼║ŻĄūōŲ▓╗Ę┴║├║├└¹ė├ÅŖ(qi©óng)┤¾Ą─╣®æ¬(y©®ng)µ£¾wŽĄŻ¼ā×(y©Łu)╗»įŁ┴Ž▓╔┘Å(g©░u)┼c┼õ╦═ą¦┬╩Ż¼└²╚ńųąčļÅNĘ┐Įy(t©»ng)ę╗╔·«a(ch©Żn)├µłF(tu©ón)║¾└õµ£┼õ╦═Ż¼å╬ĄĻ¤oąĶ┼õų├īŻśI(y©©)║µ▒║ĤŻ¼│╔▒Š─▄▒╚é„Įy(t©»ng)║µ▒║ĄĻĄ═25%ęį╔ŽĪŻ▀@śėę╗üĒŻ¼├µ░³ĮĄār(ji©ż)┐šķg╚įį┌Ż¼ę▓─▄ūŅ┤¾╗»┤_▒ŻŲĘ┘|(zh©¼)ĪŻ

╚ń╣¹─▄į┌łį(ji©Īn)╩žŲĮār(ji©ż)Ėé(j©¼ng)ĀÄ(zh©źng)─Ż╩ĮĄ─╗∙ĄA(ch©│)╔ŽŻ¼īóĪ░ŲĘ┼Ųą¦æ¬(y©®ng)+Ę■äš(w©┤)─Ż╩Į+╣®æ¬(y©®ng)µ£¾wŽĄĪ▒ĮM║Žā×(y©Łu)ä▌(sh©¼)░l(f©Ī)ō]ĄĮśOų┬Ż¼║ŻĄūōŲīŹ(sh©¬)¼F(xi©żn)ą┬į÷ķL(zh©Żng)ųĖ╚š┐╔┤²Ż¼╗“įSę▓─▄Įo▓═’ŗąąśI(y©©)ę╗éĆ(g©©)ą┬Ą─╔╠śI(y©©)ĮŌĘ©ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)