┼▌┼▌¼ö╠žŽ┬ę╗éĆĪ░ONE PIECEĪ▒į┌──Ż┐

│÷ŲĘ/Ė█╣╔蹊┐╔ń

┼▌┼▌¼ö╠žėųę╗┤╬šŠį┌╩«ūų┬Ę┐┌ĪŻ

«öĘõŪ╔┘Y▒Šęį8▒Č╩šęµŪÕé}ļxł÷Īó═§īÄĄ╚äō╩╝╣╔¢|Ė▀╬╗╠ū¼FĄ─ą┬┬äĄŪ╔Ž¤ß╦čŻ¼╩ął÷ī”┼▌┼▌¼ö╠žĄ─ĻPūóĮ╣³cŻ¼ęčÅ─Ī░│▒═µ╚½Ū“▒¼╗Ī▒Ą─┐±¤ß▐DŽ“ī”╣└ųĄ▀ē▌ŗĄ─╔ŅČ╚īÅęĢĪŻ

┘Y▒Šī”┼▌┼▌¼ö╠žĄ─į÷ķLöó╩┬│÷¼FĘųŲńĪŻę╗▀ģ╩Ūę╗╝Šł¾ųą║Ż═Ō╩š╚ļ═¼▒╚│¼475%Ą─▒¼░l╩Įį÷ķL┼cäėæB╩ąė»┬╩77▒ČĄ─╣└ųĄ┐±ÜgŻ¼┴Ēę╗▀ģät╩Ū═Č┘Yš▀ī”Ī░╚½Ū“╗»╠ņ╗©░ÕĪ▒┼cĪ░ŪķŠw┼▌─ŁĪ▒Ą─ļ[ænĪŻ

ĘõŪ╔┘Y▒Š14─ĻĄ─łį╩ž┼cŠ½£╩═╦│÷Ż¼╝╚╩Ūī”ŪķŠwŽ¹┘M═Č┘YĄ─žS╩šŻ¼ę▓░Ą║¼ī”ļAČ╬ąį╣└ųĄĒö▓┐Ą─┼ąöÓĪŻ

«ö╚½Ū“╗»ę░═¹įŌė÷╣└ųĄÕ^³cĄ─╦╔äėŻ¼╚ń║╬└mīæĖ▀į÷ķL╣╩╩┬Ż¼īóøQČ©┼▌┼▌¼ö╠ž─▄ʱÅ─Ī░ųąć°Ą─ĄŽ╩┐─ßĪ▒═æūā×ķĪ░╩└ĮńĄ─┼▌┼▌¼ö╠žĪ▒ĪŻČ°┼▌┼▌¼ö╠žĄ─Š±ō±Ż¼ę▓īóė░Ēæ═Č┘Yš▀ī”ą┬┼dŽ¹┘MŅIė“Ą─ķLŲ┌┼ąöÓĪŻ

ą┬┼dŽ¹┘M═Č┘YĄ─ļAČ╬ąįųž╣└

2025─ĻŻ¼¤oę╔╩ŪĪ░Ė·Ž¹┘Mšäæ┘É█Ī▒Ą─ę╗─ĻĪŻ

╣╚ūėĮøØ·Īóą┬╩Į▓Ķ’ŗĪóīÖ╬’ĮøØ·Īóą▌ķe┴Ń╩│Ą╚ą┬┼dŽ¹┘MŅIė“║┌±R┐±▒╝ĪŻ▀@ą®Ų¾śI╝Ŗ╝Ŗć·└@ŪķŠwĪóÉé╝║Ą╚ĻPµIį~Ż¼ūźūĪZ╩└┤·Ž¹┘M═┤³cŻ¼╦▄įņ┴╦Ž¹┘Mą┬Ė±ŠųĪŻ

ū„×ķĪ░╦▄┴Ž├®┼_Ī▒Ż¼┼▌┼▌¼ö╠ž¤oę╔╩Ūą┬┼dŽ¹┘MŅIė“Ą─ś╦ųŠąįŲ¾śIų«ę╗ĪŻ┼▌┼▌¼ö╠žī”╚╦ąįĄūīėąĶŪ¾Ą─Š½£╩▓ČūĮŻ¼ųž╦▄┴╦═µŠ▀╩ął÷Ą─╣└ųĄ▀ē▌ŗĪŻ

蹊┐┼▌┼▌¼ö╠ž│▒═µ├▄┤aĄ─╚╦įĮüĒįĮČÓŻ¼┼▌┼▌¼ö╠žĄ─│╔╣”Ę©ätę▓ÅV×ķé„▓źĪŻė^▓ņŲõįOėŗŻ¼łA─śĪó┤¾č█Īó▒ŌŲĮĄ─Ī░ŗļā║łD╩ĮĪ▒įOėŗų▒ō¶╚╦ŅÉ▀M╗»▒Š─▄Ż¼╝┤╩╣Ī░│¾├╚│¾├╚Ī▒Ą─LABUBUŻ¼ę▓ėą’@ų°Ą─ŗļā║╠žš„ĪŻį┘»B╝ėķ_║ą┤╠╝żČÓ░═░ĘĘų├┌Īó£É²R│╔╠ūĄ─╩š╝»ė¹Īó╔ĒĘ▌šJ═¼Ą─╔ńĮ╗žøÄ┼ārųĄŻ¼┼▌┼▌¼ö╠ž│╔×ķĪ░ŪķŠwŽ¹┘MĪ▒Ą─ą┬╔╠śIĘČ╩ĮĪŻ

▓╗▀^Ż¼ļSų°╣½╦Š╔╠śI╔ŽĄ─├žįE▒╗śIĮńĮŌ╬÷Ż¼─ŻĘ┬š▀ę▓┼c╚šŠŃį÷ĪŻTOP TOYĪóTNTSPACEĪŁĪŁ╠ņžł│▒═µĮo│÷┴╦įō┘ÉĄ└Ī░╬┤üĒėąÖCĢ■šQ╔·3-10╝ę╔Ž╩ą╣½╦ŠĪ▒Ą─ŅA┼ąĪŻ├®┼_Ą─ārųĄį┌ė┌ļyęįÅ═┐╠Ż¼Č°┤╦Ģrų¦ō╬┼▌┼▌¼ö╠žĄ─Ė▀╣└ųĄĄ─ŽĪ╚▒ąį▀Ć╩ŻČÓ╔┘Ż┐

Ė▀╣└ųĄÄ¦üĒĄ─’LļU▒╗įĮüĒįĮČÓĄž╠ß╝░ĪŻ▒╚╚ńŻ¼╚¬╣¹Ž¹┘MÖCė÷╗∙ĮĮø└ĒīOéźųĖ│÷Ż¼─┐Ū░Ī░ŪķŠwārųĄĪ▒Ą─═Č┘YŠ░ÜŌČ╚▒╚▌^Ė▀Ż¼Č°Š░ÜŌ═Č┘YūŅ┤¾Ą─╠¶æ╩ŪŻ¼«öśI┐āĄ╚ĮøĀIöĄō■│÷¼F▓©äėĢrŻ¼Ė▀╣└ųĄĄ─╣½╦Š╣╔ār▓©äėĢ■╠žäe┤¾ĪŻ

£p│ų’L▓©Ą─│÷¼FŻ¼ūī╩ął÷į┘┤╬īÅęĢ┼▌┼▌¼ö╠žĄ─░lš╣Ī¬Ī¬į÷ķLŲµ█E╩ŪʱĄĮ┴╦Ī░╔ĮĒöĪ▒Ż┐

ĘõŪ╔┘Y▒ŠŪÕé}┼▌┼▌¼ö╠žŻ¼ŲõīŹįńėąĘ³╣PĪŻį┌2024─Ļ┼▌┼▌¼ö╠ž╣╔ār│ų└m╔Ž╔²ų«ļHŻ¼ĘõŪ╔┘Y▒Šäō╩╝║Ž╗’╚╦═└ÕP║═┼▌┼▌¼ö╠žäō╩╝╚╦═§īÄŻ¼Š═▀Mąą┴╦ČÓ╣P£p│ųĪŻČ°ĘõŪ╔┘Y▒ŠĄ─Ī░╗∙ĮĄĮŲ┌═╦│÷Ī▒Ż¼╗“įS╩Ū¾w├µļxł÷Ą─└Ēė╔ĪŻ

łDį┤Ż║WindĮ╚┌ĮKČ╦

┤¾╣╔¢|│├ų°┼▌┼▌¼ö╠žį┌ÜW├└╣ź│Ū░╬š»Ģr╠ū¼FŻ¼╗“įSę▓░Ą╩Šų°Ż¼ĮøÜv┴╦Į³ā╔─ĻĄ─╣╔ār┐±▒╝║¾Ż¼┼▌┼▌¼ö╠žüĒĄĮ┴╦ę╗éĆļAČ╬ąį╣š³cĪŻ

2025─ĻĄ┌ę╗╝ŠČ╚į÷ķLöĄō■╚į╚╗┴┴č█Ż¼║Ż═Ō╩ął÷│╔×ķ║╦ą─“īäė┴”Ż¼Ą½č█Ž┬š²╩Ū┼▌┼▌¼ö╠ž╚½Ū“╗»╝t└¹ĄĮ▀_ÄpĘÕĄ─Ģr┐╠Ż¼Ą½╬ŻÖCęčĮøØō▓žį┌╝t└¹ų«Ž┬Ż¼▓╗═¼ė┌║Ż═Ō╩ął÷Ą─╗▒¼Ż¼ć°ā╚Ą─│▒═µ╩ął÷Ą─į÷ķLę²Ūµģs’@┬Č│÷ĮYśŗąįŲŻæBŻ¼Č°═¼śė║Ż═Ō╩ął÷öUÅłĮKėą▒MŅ^Ż¼ī├Ģr┼▌┼▌¼ö╠žĄ─Ė▀į÷ķL▀Ć─▄ʱčė└mŻ┐

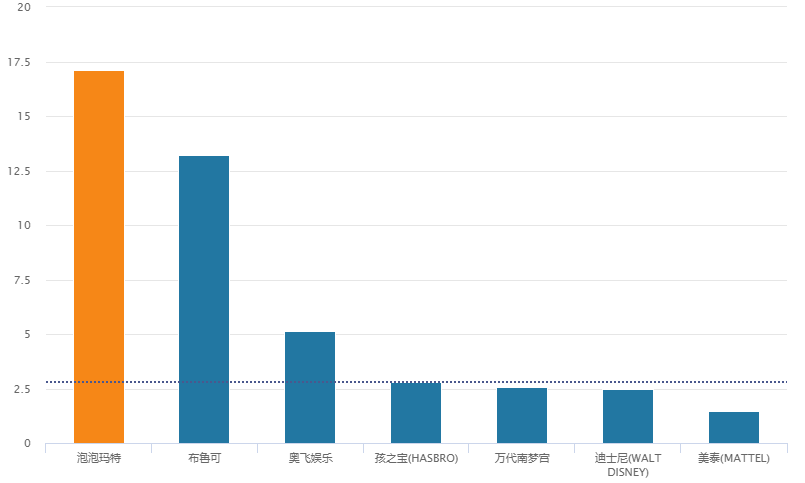

Å─Ų¾śIārųĄ▒ČöĄŻ©EV/RevenueŻ®?üĒ┐┤Ż¼ÖMŽ“▒╚▌^╚½Ū“ęč╔Ž╩ąĄ─═¼ŅÉ╣½╦ŠŻ¼┼▌┼▌¼ö╠žĄ─╣└ųĄ▒ČöĄ▀b▀bŅIŽ╚ĪŻ═Č┘Yš▀ę¬×ķ├┐1į¬╣½╦Š╩š╚ļų¦ĖČ17į¬ęńārĪŻ

łDį┤Ż║WindĮ╚┌ĮKČ╦

į┌Ī░ūĘĖ▀Į╣æ]Ī▒┼cĪ░╠ż┐š┐ųæųĪ▒ķgōuö[ķgŻ¼Į³╚²į┬üĒ╣Ø╣Ø┼╩╔²Ą─╬┤ŲĮé}┘u┐š╣╔öĄŻ¼ę╗Č©│╠Č╚╔ŽĘ┤ė│┴╦╩ął÷ī”┼▌┼▌¼ö╠žĄ─┘|ę╔┬ĢĢrĖ¶ā╔─Ļį┘┤╬│÷¼FĪŻ

łDį┤Ż║WindĮ╚┌ĮKČ╦

┼▌┼▌¼ö╠žĄ─IP┼c╚½Ū“╗»╣╩╩┬└’Ż¼ąĶę¬Ė³ČÓ┴Ņ╚╦Ų┌┤²Ą─ūā╗»ĪŻ

╚½Ū“╗»IPöó╩┬Ą─ķLŲ┌╠¶æ

Ė▀į÷ķLŅAŲ┌▓┼ėąĖ▀╣└ųĄĪŻ

ūį┤“╔Ž╩ąŲć·└@┼▌┼▌¼ö╠žĄ─ĀÄūhŠ═ę╗ų▒┤µį┌Ż¼Ą½┼▌┼▌¼ö╠žį┌Į³ā╔─Ļ═©▀^IP▀\ĀI║═╚½Ū“╗»┤“ŲŲ┴╦į÷ķL┘|ę╔Ż¼Å─Č°ėą┴╦╚ńĮ±2600ā|Ė█į¬Ą─╩ąųĄĪŻ

ę╗ĘĮ├µ═©▀^║×╝s¤ßķTIPĪó╦ćąg╝ęĪóįOėŗĤŻ¼ęį╝░▓ČūĮ╔ń├Įė├æ¶ŪķŠw╠žš„įŁäōįOėŗŻ¼│╔╣”śŗĮ©┴╦ūįėąIPĪó¬Ü╝ęIP║═ĘŪ¬Ü╝ęIPĄ─ČÓį¬╗»IPŠžĻćĪŻ2024─ĻŻ¼▀@╝ę╣½╦Š▀Ć▓Ęų│÷├½Įq═µŠ▀Īó╩ų▐kĪóĖ▀Č╦«aŲĘŠĆ MEGAŽĄ┴ą║═č▄╔·ŲĘ╦─┤¾ŲĘŅÉŻ¼┤“įņ╩ų▐kŻ©├ż║ąŻ®ęį═ŌĄ─ą┬į÷ķL³cĪŻ2024─ĻŻ¼┼▌┼▌¼ö╠ž╩ų▐kŻ©├ż║ąŻ®╩š╚ļš╝▒╚╩ūČ╚Ą°ŲŲ60%Ż¼├½ĮqŲĘŅÉõN╩█Ņ~ätīŹ¼F┤¾Ę∙į÷ķLĪŻ

┴Ēę╗ĘĮ├µŻ¼┼▌┼▌¼ö╠žīó║Ż═Ōį÷ķL┤“įņ│╔Ą┌Č■ę²ŪµĪŻŽ╚╩Ū2024─Ļ¢|─Žüå▒¼╗ō╬Ų╣½╦ŠĖ▀į÷ķLŻ¼į┘ĄĮ2025─Ļę╗╝ŠČ╚Ż¼ÜW├└╩ął÷Ī░Įė┴”Ī▒ĪŻĄ┌ę╗╝ŠČ╚Ż¼├└ų▐╩ął÷═¼▒╚▒®į÷895%-900%Ż¼ÜWų▐╩ął÷į÷ķL600%-605%ĪŻ

ū¾╩ųIP▀\ĀI+«aŲĘČÓį¬╗»Ż¼ėę╩ų╚½Ū“╗»öUÅłĪ░ū▀ĄĮ──╗ĄĮ──Ī▒Ż¼┼▌┼▌¼ö╠ž╦Ų║§š²¤oæn¤oæ]ĄžĖ▀ĖĶ├═▀MĪŻĄ½▀Mę╗▓ĮĘų╬÷Ż¼į┌╚½Ū“╗»õN╩█ęčĖ▓╔w80ČÓéĆć°╝ęĪó║Ż═ŌĀI╩šš╝▒╚Į³40%Ą─▒│Š░Ž┬Ż¼┼▌┼▌¼ö╠ž▀Ć╬┤ūC├„Ųõ─▄┐ńįĮĪ░Å─ģ^ė“Å═ųŲĄĮ╬─╗»ØB═ĖĪ▒Ą─°Ö£ŽĪŻ

┼▌┼▌¼ö╠ž¼FļAČ╬Ą─╚½Ū“╗»Ż¼╩Ūīóć°ā╚│╔╩ņĄ─│▒═µIP┤“Ę©╔²╝ē×ķĪ░├½Įq+┬ō├¹Ī▒Ą╚Ż¼ę“ĄžųŲę╦Ąž░ßų┴║Ż═ŌĪŻ▀@ę▓╩Ūų¬├¹═Č┘Y╚╦īOš²┴x╦∙ų^Ą─Ī░Ģr╣ŌÖCĪ▒└ĒšōŻ¼╝┤│õĘų└¹ė├▓╗═¼Ąžģ^║═ąąśIų«ķg░lš╣Ą─▓╗ŲĮ║ŌīżšęÖCĢ■ĪŻ

╚╗Č°Ż¼│▒═µū„×ķ╬─╗»Ž¹┘MŲĘŻ¼Ųõ║╦ą─IPąĶ╔ŅČ╚╚┌╚ļ«öĄž╬─╗»šZŠ│ĪŻČ°┼▌┼▌¼ö╠žį┌║Ż═ŌĄ─IP▀\ĀI’@╚╗▀Ć▓╗ē“╔ŅČ╚╚┌╚ļĪŻ

ÜW├└Ž¹┘Mš▀Ė³šJ═¼ėą╣╩╩┬ĖąĄ─IPŻ¼ĄŽ╩┐─ßĪó╚f┤·ŲņŽ┬ĮøĄõIP╝Ŗ╝Ŗ═©▀^Š▀ėąŲš╩└ąįĄ─ė░ęĢā╚╚▌│┴ĄĒ┴╦ė├æ¶ą─ųŪŻ¼Č°┼▌┼▌¼ö╠žę└┘ćĄ─▀Ć╩Ū═ŌüĒIPĄ─ą┬ŲµĖą║═Č╠Ų┌ŪķŠw┤╠╝żĪŻ

IP╚▒Ę”│ų└mā╚╚▌╣®ĮoŻ¼ūį╚╗ę▓šä▓╗╔Ž┼ÓBųęīŹĘ█ĮzĪŻČ°┼▌┼▌¼ö╠žę▓▒ž╚╗├µ┼R╬─╗»▒┌ēŠĄ─┐╝“ׯ¼ąĶę¬Ė³ČÓ▒ŠĄž╗»Ą─Ę║Ŗ╩śĘ╗»╠Į╦„┤“ŲŲ▀@īė▒┌ēŠĪŻ

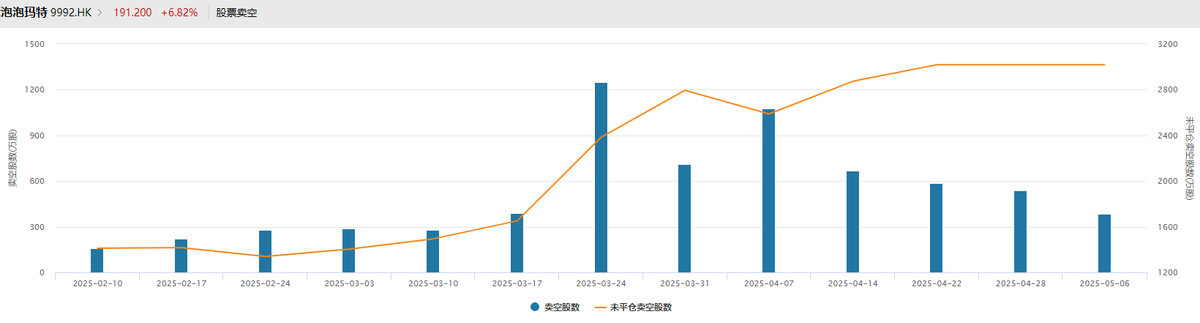

╩┬īŹ╔ŽŻ¼▀@ę▓╩Ūųąć°IP│÷║ŻŲš▒ķ├µ┼RĄ─╠¶æĪŻį┌┤¾▓┐Ęų╩ął÷Ż¼ķ_Ę┼ČÓį¬Å─üĒČ╝╩Ūę╗éĆé╬├³Ņ}ĪŻ▒╚╚ńŻ¼ĪČ──▀Ėų«─¦═»¶[║ŻĪĘ╚½Ū“Ų▒Ę┐21.84ā|├└į¬Ż¼Ą½ųąć°ā╚ĄžŲ▒Ę┐š╝▒╚│¼97%Ż¼į┌║Ż═Ō╩ął÷ę▓ų╗ėą│§Ų┌ĦüĒ┴╦ę╗Ļćą┬ŲµĖąĪŻ═Ė▀^Ų½É█äė┬■Ą─╚š▒Š╩ął÷Š═┐╔ęį┐┤│÷ŲõĪ░╦«═┴▓╗Ę■Ī▒Ż¼▒╚╚ń──▀ĖĘ┤┐╣╦▐├³Ą─ų„Ņ}▓╗Ę¹║Ž╚š▒Š╚╦Ųš▒ķą┼ĘŅĄ─╦▐├³šōĪŻ

łDį┤Ż║žłč█īŻśI░µ

šŠį┌╚½Ū“▒Š═┴╗»┼cIPķLŠĆ▀\ĀIĄ─╩«ūų┬Ę┐┌Ż¼┼▌┼▌¼ö╠žä▌▒žę¬š╣ķ_ę╗ŽĄ┴ąą┬Ą─IP┼cā╚╚▌╠Į╦„Ż¼▓┼─▄Å─Ī░│▒═µ╣½╦ŠĪ▒╔²╝ē×ķĪ░╬─╗»╝»łFĪ▒Ż¼į┌ą┬┼dŽ¹┘M╚½├µß╚Ųų«─Ļ└^└m│╔×ķŅI┼▄š▀ĪŻ

Å─ŪķŠw┤·āöĄĮ╬─╗»öó╩┬Ą─ķ_Č╦

2025─ĻŻ¼«ö┼▌┼▌¼ö╠žäō╩╝╚╦═§īÄ║░│÷Ż║Ī░▓╗į┘ŽŻ═¹│╔×ķĪ«ųąć°Ą─ĄŽ╩┐─ßĪ»Ż¼Č°╩Ū│╔×ķĪ«╩└ĮńĄ─┼▌┼▌¼ö╠žĪ»ĪŻĪ▒▀@╝ę’L┐┌└╦╝Ō╔ŽĄ─╣½╦ŠŻ¼š╣╩Š│÷│╔×ķęįIP×ķ║╦ą─Ą─Ī░╚½Ū“╬─╗»╝»łFĪ▒Ą─ę░ą─ĪŻ

Č°│╔×ķĪ░╩└ĮńĄ─┼▌┼▌¼ö╠žĪ▒Ż¼║╦ą─╠¶æį┌ė┌Ż¼┼▌┼▌¼ö╠ž─▄ʱīó«aŲĘ╔²ŠS×ķ╬─╗»öó╩┬Ż¼ūīIPÅ─Ī░╩š▓žŲĘĪ▒ūā×ķĪ░╬─╗»Ę¹╠¢Ī▒Ż¼Å─Č°╠°│÷Č╠Ų┌┴„┴┐Ž▌┌ÕŻ¼īŹ¼FķLŲ┌╔·├³┴”ĪŻ

«ģŠ╣Ż¼šµš²┤®įĮų▄Ų┌Ą─╚½Ū“╬─╗»╝»łFŻ¼ū÷Ą─▓╗āH╩ŪIP╔·ęŌŻ¼Ė³╩Ū╬─╗»Ī┴Ģrķg║»öĄĄ─╔·ęŌĪŻ▒╚╚ńĄŽ╩┐─ߥ─╚½Ū“╗»Š═╩Ū├└ć°╬─╗»ī”═Ō▌ö│÷Ą─öĄ╩«─Ļ└╦│▒▒╝ė┐Ż¼ę“┤╦┼▌┼▌¼ö╠žĄ─Ī░╩└Įńų«┬ĘĪ▒ę▓欫ö╩Ūųąć°╬─╗»Ą─ķLŲ┌▌ö│÷ĪŻ

┼▌┼▌¼ö╠žš²╠Äė┌Ž“┤╦▐DūāĄ─Ų▓ĮļAČ╬ĪŻ

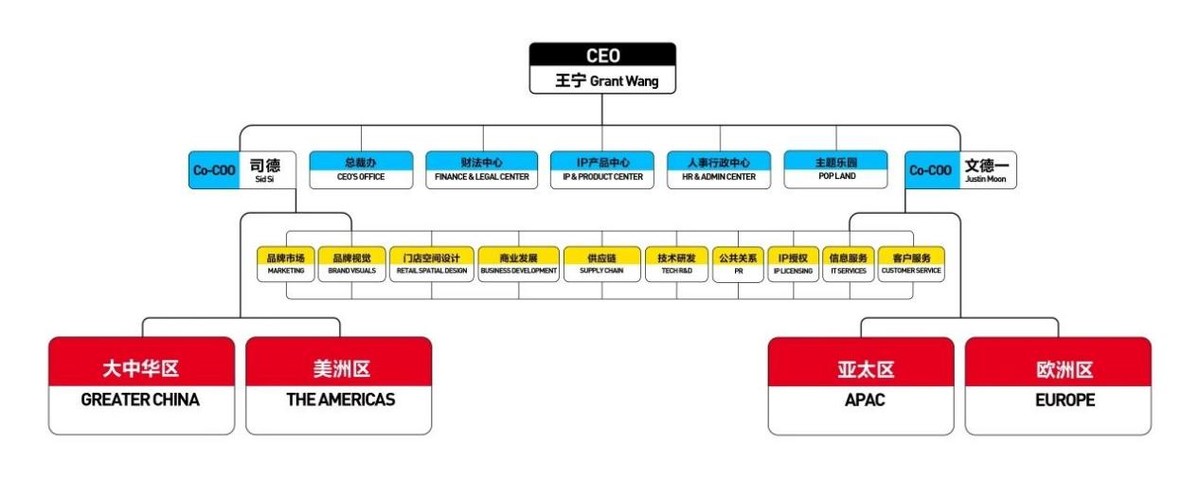

2025─ĻŻ¼┼▌┼▌¼ö╠ž├„’@╝ė┐ņ┴╦║Ż═Ōį┌Ąž╗»IP▀\ĀIĄ─▓ĮĘźĪŻ│²┴╦į┌įĮ─ŽĪóėĪ─ß▓╝Šų║Ż═Ō╣żÅSŻ¼╣½╦Š▀Ćķ_╩╝ī”ĮM┐Ś╝▄śŗäėĄČÖÓĪŻ4į┬Ż¼═§īÄ░l▓╝╚½åTą┼Ż¼ą¹▓╝╚½Ū“ĮM┐Ś╝▄śŗ╚½├µ╔²╝ēŻ¼║╦ą─╩ŪŠ█Į╣ģ^ė“æ┬įŻ¼į┌┤¾ųą╚Aģ^Īó├└ų▐ģ^Īóüå╠½ģ^ĪóÜWų▐ģ^įOų├ģ^ė“┐é▓┐ĪŻ

▀@ęŌ╬Č┼▌┼▌¼ö╠žīóÅŖ╗»ģ^ė“┐é▓┐øQ▓▀Ż¼Ė³╝ė╔Ņ╚ļĄžķ_š╣▒ŠĄž╗»▀\ĀIĪŻČ°į┌ā╚▓┐š{š¹Ą─╗∙ĄA╔ŽŻ¼┼▌┼▌¼ö╠žę▓į┌╝ė╦┘IP├ĮĮķčėš╣┼cĘ║Ŗ╩śĘ╗»═žš╣ĪŻ

┼▌┼▌¼ö╠žš²į┌═©▀^Č╠ęĢŅlĪóśĘł@Īóė╬æ“ĪóöĄūų▓žŲĘĄ╚ĘĮ╩ĮŻ¼ÅŖ╗»┼cė├æ¶Ą─╗źäėĪŻ▒╚╚ńŻ¼└^ĪČē¶Žļ╝ęł@ĪĘ╗▒¼║¾Ż¼LABUBUūÕ╚║Ą─╩ūŅIZimomoį┌╔ńĮ╗ŠWĮj╔Žęį┤¾╩ūŅIų«╬ĶĄ─ęĢŅlā╚╚▌ę²░l¤ßūhĪŻ

▀@ę▓Ę┤ė│┴╦┼▌┼▌¼ö╠ž╔ĒĘ▌Ą─▐DūāŻ¼┼▌┼▌¼ö╠žśĘł@žōž¤╚╦║·ĮĪ┤“▀^ę╗éĆ▒╚ĘĮŻ║Ī░╬ęéā═╗╚╗Å─┴Ń╩█ĄĻūā│╔┴╦Ī«╦ć╚╦Įø╝o╣½╦ŠĪ»Ż¼ų╗▓╗▀^╬ęéāĮøĀIĄ─▓╗╩ŪŠ▀¾wĄ─├„ąŪŻ¼Č°╩Ū▀@ą®IPĪŻĪ▒

▓╗ļy┐┤│÷Ż¼▒M╣▄┼cĄŽ╩┐─ߥ─Ī░╣╩╩┬“īäėĪ▒ą╬│╔▓Ņ«É╗»Ż¼Ą½┼▌┼▌¼ö╠ž═©▀^ĮøĀIā╚╚▌Ż¼Å─Č°čėš╣IP╔·├³┴”Ą─ęŌłD▀Ć╩Ū’@Č°ęūęŖĪŻ▀@ę▓ęŌ╬Čų°Ż¼┼▌┼▌¼ö╠žĄ─╔╠śIā╚║╦Å─Č╠Ų┌ŪķŠwārųĄŽ“ķLŲ┌ŪķĖą▀BĮė╔²ŠSŻ¼╬─╗»ī┘ąį╚Ī┤·┴╦│▒═µĖ┼─ŅĪŻ

▀@ŲõīŹę▓╩Ūųąć°╬─äō«aśIĄ─┐sė░ĪŻ

ĮY║Žųąć°ė╬æ“IP│÷║Ż║┌±RĪČ║┌╔±įÆŻ║╬“┐šĪĘŻ¼ęį╝░ųąć°ė░ęĢIP│÷║Ż┤·▒Ēū„ĪČ──▀Ė2ĪĘŻ¼’@Č°ęūęŖĄ─ę╗³c╩ŪŻ¼ųąć°ŲĘ┼Ų│÷║Żęč│╔┤¾ä▌Ż¼╚ń║╬ūīųąć°IP│╔×ķ╚½Ū“╬─╗»Ž¹┘MĄ──¼šJ▀xĒŚ▓┼╩ŪĪ░ūŅĮKĖ▒▒ŠĪ▒ĪŻ

╬┤üĒŻ¼┼▌┼▌¼ö╠žĄ─ĮKŠųų«æŻ¼▒ž╚╗╩Ū┼cĄŽ╩┐─ßĪó╚f┤·Ą╚Š▐Ņ^ĀÄŖZĪ░╚½Ū“╬─╗»įÆšZÖÓĪ▒ĪŻ▀@ę▓╩Ū┼▌┼▌¼ö╠ž│÷║Ż╦∙ę¬īżšęĄ─šµš²Ą─Ī░ONE PIECEĪ▒ĪŻ

ĮYšZ

ĘõŪ╔┘Y▒ŠĄ─═╦│÷Ż¼ś╦ųŠų°┼Ń░ķ┼▌┼▌¼ö╠žūŅŠ├Ą─┘Y▒Š▀xō±Ī░┬õ┤³×ķ░▓Ī▒Ż¼Ą½▀@’@╚╗▓╗╩Ū╣╩╩┬Ą─ĮK³cĪŻ

Å─▒▒Š®Ė±ūėõüĄĮ╚½Ū“╬─╗»Ę¹╠¢Ż¼┼▌┼▌¼ö╠žĄ─š„═Š▒Š┘|╩Ūę╗ł÷ųąć°╬─╗»│÷║ŻĄ─ārųĄīŹ“×ĪŻŲõ│╔öĪ▓╗āHĻP║§╔╠śIŻ¼Ė³ĻP║§ųąć°╬─äō«aśI─▄ʱšęĄĮ╚½Ū“╗»▒Ē▀_Ą─ą┬ĘČ╩ĮĪŻ

2025─ĻŻ¼šŠį┌╩«ūų┬Ę┐┌Ą─Ż¼▓╗ų╣┼▌┼▌¼ö╠žĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį