��Ʒ/(li��n)�̾W(w��ng)&��䁾W(w��ng)

��/��ѩ

�S���ИI(y��)�����ļӄ��������M(f��i)����څ�ݲ���׃���������Ȳ��_�����صij��m(x��)�_���������̈�����eһ��������Ч��(y��ng)���������m(x��)���l(f��)�����������˚⣬�������������@��һ��(g��)ֵ���ИI(y��)�L��̽�����n�}��

�ڱ���̽���Є��У��I(y��)�B(t��i)Ʒ�Ƶ��{(di��o)��̭�Q����������ҊӰ�ģ��@Ҳ���̘I(y��)�(xi��ng)Ŀ���ճ��I�\(y��n)��(n��i)��֮һ��2022���D(zhu��n)���^ȥ����֮һ��1-4�£����ݵĸ����̈��кΟ�����������Ʒ�ƌ������Ј������ĎΣ���(zh��n)�������к�׃��������֮�£��̘I(y��)��Ξ�������������̈́������@Щ���}���ܘI(y��)��(n��i)���P(gu��n)ע��

���ڡ�(li��n)�̾W(w��ng)�����x��21���̈�����2022��1-4�����_�I(y��)���̈��������^��ӱ���ͨ�^���������^ȥ4��(g��)�����M(j��n)Ʒ�ƵıO(ji��n)�y�y(t��ng)Ӌ(j��)�ͷ�������һ�Q����Ӱ��º����̘I(y��)�A������ò�����_�̘I(y��)�����µ�һ����Ҏ(gu��)�ɡ�

δ������Ҫ���`�⣬�Ȍ����νy(t��ng)Ӌ(j��)�Ę�(bi��o)��(zh��n)��ԭ�t�����f����

��λ�����b�_�I(y��)�Լ����W��Ʒ�Ʋ��ڽy(t��ng)Ӌ(j��)֮��(n��i)�������������Ⱥ�

��(g��)�e�̈��IJ���Ʒ���������_�I(y��)��r���y(t��ng)Ӌ(j��)���(xi��ng)Ŀ�ٷ��ڏ�������(j��)��

��������ͽy(t��ng)Ӌ(j��)�������꣬���ڳ�����ą^(q��)�����Ȧ�겻�ڽy(t��ng)Ӌ(j��)������(n��i)��

�����ȃ�(n��i)δ���µ��_�I(y��)���̈��Լ��ڃ�(n��i)���_�I(y��)���̈�δ�y(t��ng)Ӌ(j��)�ڃ�(n��i)��

01

ȫ�P����

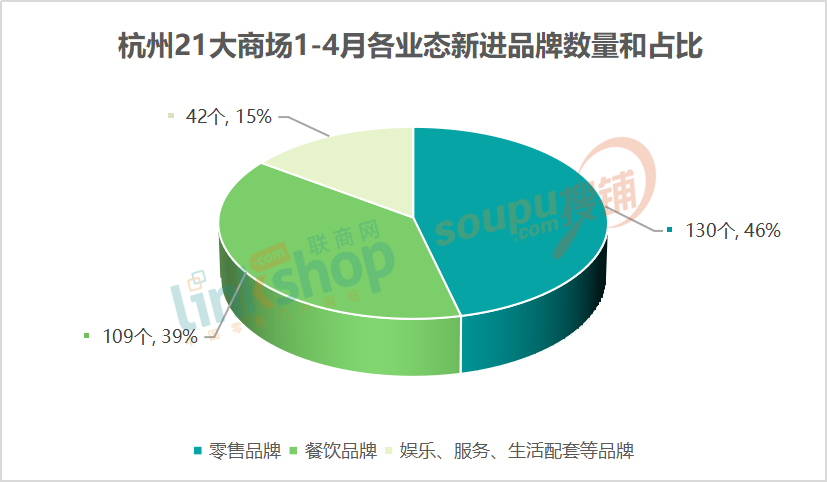

��(j��)(li��n)�̾W(w��ng)�����о����ıO(ji��n)�y�Y(ji��)���@ʾ��21�����c(di��n)�̈�1-4�¿�Ӌ(j��)���M(j��n)��Ʒ��281��(g��)�����У�����Ʒ��130��(g��)��ռ��46%�����Ʒ��109��(g��)��ռ��39%�������I(y��)�B(t��i)Ʒ�ƺ�Ӌ(j��)42��(g��)��ռ��15%��

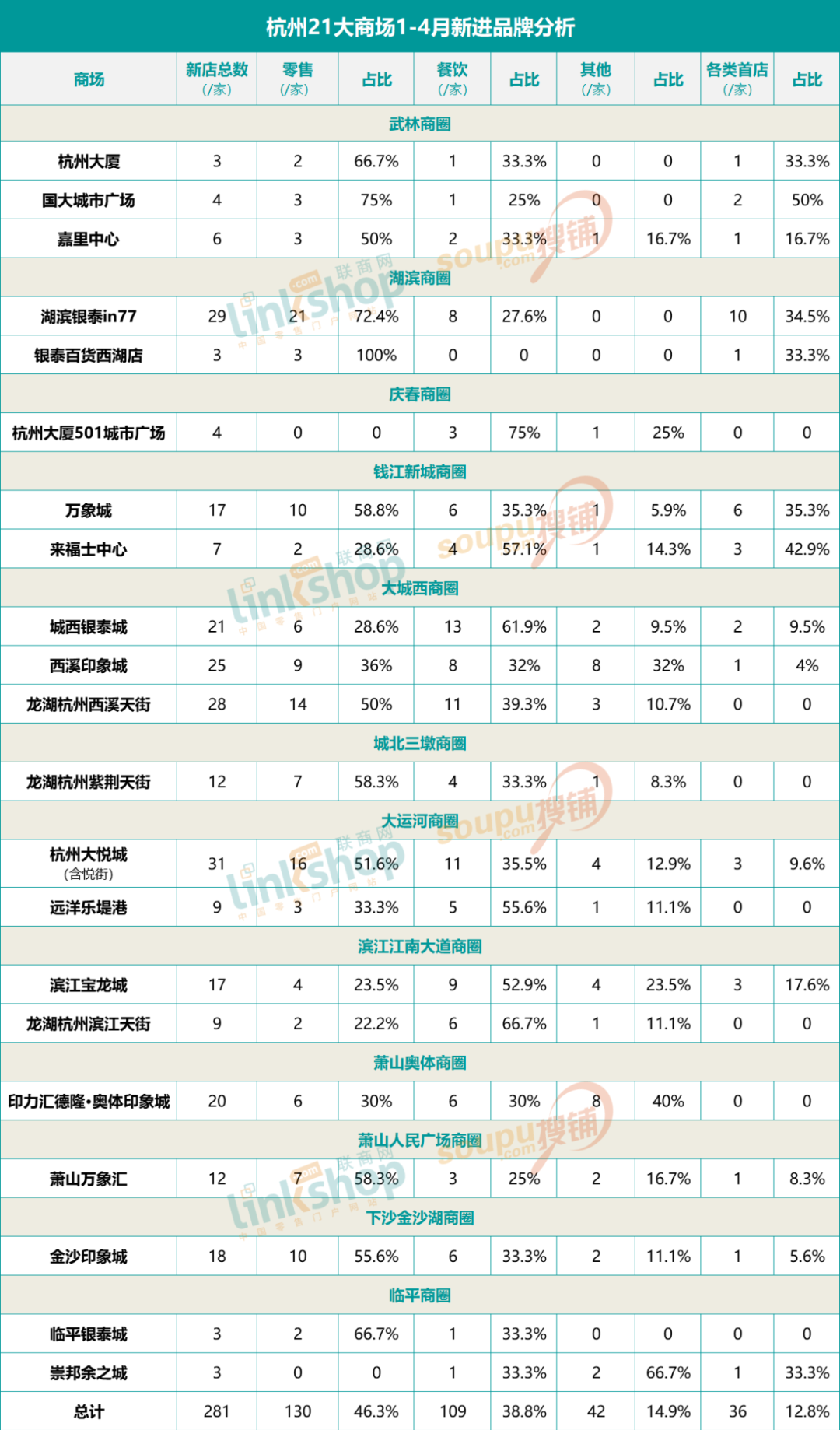

1�����̈��Ƕȿ���1-4�����M(j��n)Ʒ�Ɣ�(sh��)��TOP3�քe�Ǻ��ݴǣ�31��(g��)�����I�y̩in77��29��(g��)������������Ϫ��֣�28�ҡ��µꔵ(sh��)���_(d��)��λ��(sh��)���̈�����11�ң�ռ�ӱ�����(sh��)��52.3%��

2�����I(y��)�B(t��i)�����Ͽ��������̈����M(j��n)Ʒ���У������µ�ռ����ߵ����y̩��؛�����꣬���_(d��)100%������LJ�����ЏV�����_(d��)75%������µ�ռ����ߵ��Ǻ��ݴ�B501���ЏV����ռ��75%��������������ݞI����֣�ռ��66.7%���ʘ�������(w��)���������ȘI(y��)�B(t��i)�µ�ռ����ߵĄt�dz����֮�ǣ�ռ��66.7%�������ӡ���R��¡���W�wӡ��ǣ��_(d��)40%��

3����Ʒ���Ƕȿ���1-4�����ۡ������Ȼ���µ���鼯�еăɂ�(g��)�I(y��)�B(t��i)���M(j��n)һ���������Կ��������۴���У�����Ҿӡ����桢3C�Ƽ������y�o(h��)�w�ȼ�(x��)�֘I(y��)�B(t��i)Ʒ�ƾ��и��w����I(y��)�B(t��i)�У��uζС�ԡ���ɫ��͡�������ȡ��決��Ҳ�ǟ��TƷ��������u���B�_4�꣬���µꔵ(sh��)�����IJ��Ʒ�ơ������ʘ��w�(y��n)���������טI(y��)�B(t��i)���棬�µ�����Ҳ�������p�r(sh��)�����M(f��i)Ⱥ�w�Aб�����@���r(sh��)�������M(f��i)���c(di��n)��

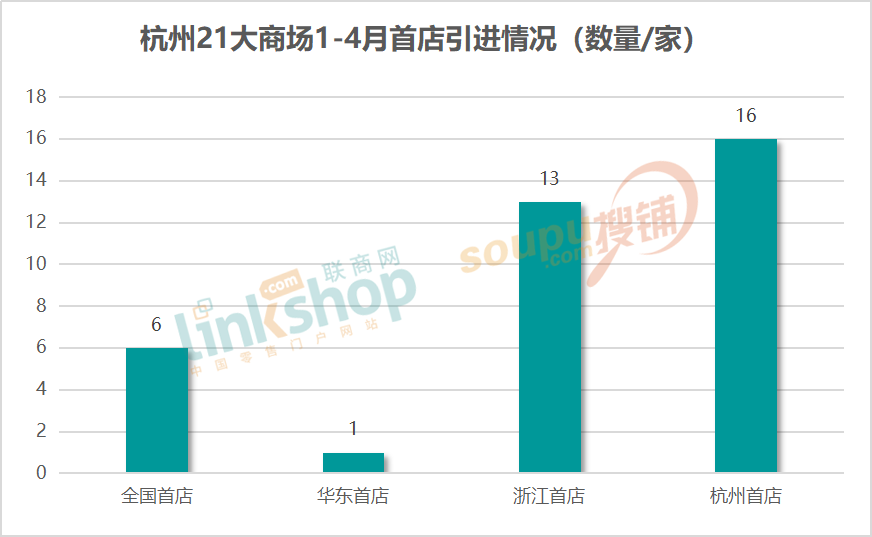

4�������Ƕȿ����y(t��ng)Ӌ(j��)�ڃ�(n��i)21���̈���Ӌ(j��)���M(j��n)��36����Ʒ�ƣ��c2021��1-4��ͬ���ꔵ(sh��)����ƽ����������Ҫ���wȫ���ꡢ�A�|�ꡢ�㽭��ͺ������Ă�(g��)�ȼ������к����ꔵ(sh��)����࣬��16�ң�����һ���˚�Ʒ�ƣ������J�����B�iƷ��Manner������ʽ�決Ʒ��ī���c(di��n)�ľ֡����漯�ϵ�x11�ȡ�

5�������̈������M(j��n)��r���������I�y̩in77��Ȼ�nj�(sh��)����(qi��ng)�ŵ����ո�C(j��)�����H�ի@���ꔵ(sh��)����ࣨ10�ң����_������Ʒ��Ҳ�H�߷���������CLIMAX VISIONȫ���꣬wrangler�������輧��LNG�����N���㽭�꣬�Լ�ī���c(di��n)�ľ֡�NO ONE ELSE�Ⱥ����ꡣ�f��Ǿo�S����ڔث@��6���꣬�㽭��5�ң�������1�ң���Manner����

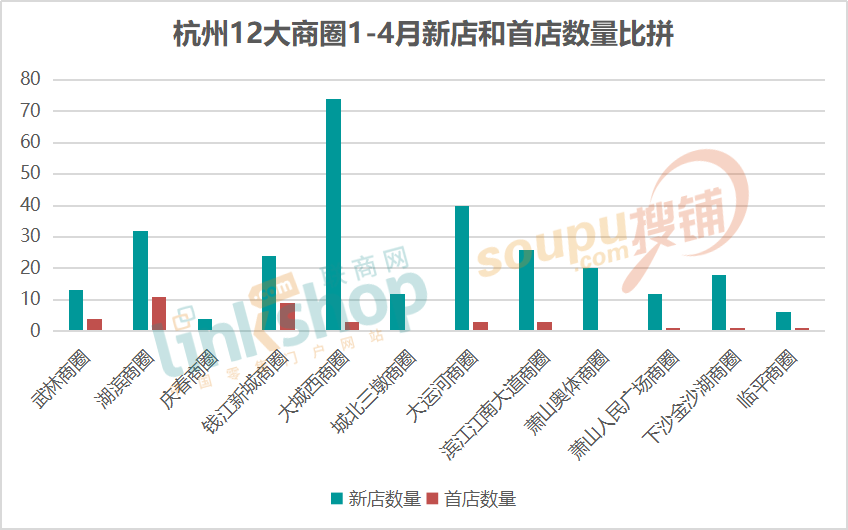

6������Ȧ�Ƕȿ����ɳ����y̩�ǡ���Ϫӡ��ǡ�����������Ϫ������������̈��M�ɵĴ������Ȧ���^ȥ4��(g��)����Ʒ��̭�Q����l������(sh��)����࣬���Һ�Ӌ(j��)�_����74���µꡣ������ɴǺ��h(yu��n)�̸����(zh��n)�Ĵ��\(y��n)����Ȧ���µꔵ(sh��)���_(d��)40�ң����I��Ȧ��32���µ�λ�е���������Ȧ��Ҏ(gu��)ģ���������I��Ȧ��11����Ʒ�Ʒ�(w��n)���^�ѽ��Σ��X���³���Ȧλ�ӵڶ���������9����Ʒ�ơ�

�ɴ˿�Ҋ���oՓ���µ���S��߀�����������ϣ������Կ��������̈�����Ȧ��ؕ�I(xi��n)����ͬ�r(sh��)Ҳ���Կ������̘I(y��)�(xi��ng)Ŀ֮�g�ĸ�����������Α�������ɫ��(j��ng)�I���e(cu��)λ��������ͬ��������(qi��ng)��Ȧ���������������̈����܌�(sh��)�F(xi��n)�������档

02

���c(di��n)�۽�

1���y�ǹ���֮�~

�c2021��1-4��ͬ����r��ȣ��ژӱ���(sh��)�����L31.2%��ǰ���£�����1-4�����_�ꔵ(sh��)���sͬ���½���6%�����������µ�ͬ���½�17.7%���ʘ�������(w��)���������ȘI(y��)�B(t��i)Ʒ���µ�ͬ���½�4.5%����ɞ�Ψһ�����L�I(y��)�B(t��i)���µꔵ(sh��)�����L��12.4%����Ҋ����֮�£�Ʒ��չ���ٶ������p�����Ă�(c��)��Ҳ��ӳ���̈���䁵ĬF(xi��n)��(sh��)��

�����ԁ���������c(di��n)���l(f��)�����m(x��)��Űȫ�����أ��o��(sh��)�w�����̘I(y��)�ٴΎ�����ě_������ǰ����(li��n)�̾W(w��ng)������������Ҫ�̈��ġ����T�ˡ����l(f��)����һ�Ά����{(di��o)�飬�H��һ�ɵ��̈���ʾ����1-3�¿���ͬ��2021��̎�ڳ�ƽ��B(t��i)��ʣ��9�ɾ���ʾ�в�ͬ�̶ȵĿ����»���30%�̈��J(r��n)�����1-3�¿���ͬ��2021���½���10-20%��40%��ʾ�½���20-30%��20%�ҷQ����ͬ���½���30%���������鱩�L(f��ng)�۵ĺ���������ˣ�̎���؞�(z��i)�^(q��)���������о��r�����֪��

����ķ���(f��)һ���挧(d��o)�����M(f��i)��������һ����Ҳ�ڴ����(j��ng)�I�ߵ��Ј����ġ������������{(di��o)���У�70%�����̈��Ľ�(j��ng)�I���J(r��n)�飬���2020����݆�¹����飬�����̈��Ľ�(j��ng)�I�΄�׃�ø������y��

����ijُ������ؓ(f��)؟(z��)�˸��V��(li��n)�̾W(w��ng)�������m(x��)�����錧(d��o)�º��y�����_չ��(j��ng)�I�������ڵ��̈��ѽ�(j��ng)���F(xi��n)��䁬F(xi��n)��ԓ��ؓ(f��)؟(z��)��߀¶����֪���_�l(f��)������ij����ُ�����Ŀ����������ӽ�40%��߀���F(xi��n)֪���_�l(f��)�̵ą^(q��)��ƽ�������ʵ�����70-80%����

��(d��ng)�£��y�ѽ�(j��ng)��һ��(g��)����֮�~���̈��п࣬Ʒ����Ҳ���ܼ尾����(li��n)�̾W(w��ng)��ͬ��Ҳ���������������y������ȘI(y��)�B(t��i)�ڃ�(n��i)���B�iƷ���̑��M(j��n)���^����{(di��o)�У��Y(ji��)���@ʾһ�����N���½�10%���ϵ���I(y��)���_(d��)74%����95%�����L��I(y��)���_(d��)�������p���ϵ��V�����p�����⡢���۽����ס��{(di��o)�������պ������ڵȡ�

���ˣ����ݶ���̘I(y��)�C���w�������p������c�̑�����(d��n)�pʧ��ͬ�r(sh��)��������Ҳ�l(f��)�����P(gu��n)�ڴ��M(j��n)����(w��)�I(y��)�I(l��ng)�����y�ИI(y��)�֏�(f��)�l(f��)չ��������Ҋ��һͬ�������^�y�P(gu��n)��

2���l߀�ڳ��m(x��)�_�ꣿ

�M�ܿ��^�h(hu��n)�����y����������ȫ�����_�Ј���ͨ�����S�����̘I(y��)����ԓ�еĻ�������1-4�º���21���̈����_Ʒ�ƽy(t��ng)Ӌ(j��)�п��l(f��)�F(xi��n)�������M(f��i)�I(y��)�B(t��i)�У���ʽ�������ʽ�決�ɴ�ِ��Ʒ�����^ȥ4��(g��)���б��^���۵ı��F(xi��n)��Ʒ���_����Ը�^�鏊(qi��ng)�ң���չҲ���^���S��

��ʽ���ِ���ϲ�衢�����衢��ԒŪ����Դ䁡����������������輧�����ࡤ���ɲݡ��߷���������c(di��n)�Ȳ��Ʒ�ƾ����^ȥ4���ں����Ј����RȦ�أ��_����һ���µꡣ���^�����˶�겢�M(j��n)������ֻ��һ�ң�Ʒ��֮�g���ص����Ȳ��M��ͬ�������µꔵ(sh��)�������Dz�ԒŪ���_����4���T�꣬�քe�M(j��n)�v�ˁ���ʿ���ġ�������Ϫ��֡��������G��ֺͽ�ɳӡ��ǡ�������_����3���µ�Ĺ�Դ䁣�ͬ���M(j��n)�v������������Ϫ��ֺ����G��փɴ��̈�����һ�҄t�_�M(j��n)�˴ǡ�

����ʽ�決ِ��Ʒ�����_���к��������քe�M(j��n)�v��ɳӡ��ǡ���Ϫӡ��ǣ���ǑҲ���M(j��n)�v����ʿ���ģ��������������P(gu��n)ע�����˚�Ʒ��ī���c(di��n)�ľֵĵ�����

4��27�գ��㽭��ī���c(di��n)�ľ��ں��ݺ��I�y̩in77��ʽ�I�I(y��)���c��ͬ�r(sh��)����(li��n)�̾W(w��ng)����(d��)�ҫ@Ϥ����һ�W(w��ng)�t����ʽ�決Ʒ�ƻ��^����������㽭��Ҳ�ѻI���У���?q��)��?��1���ں����f����_����ԓ�ꌢ�ǘ�(bi��o)��(zh��n)�꣬����֮�⣬Ʒ��߀���ں��I�y̩in77�������y̩����_�µ�Ӌ(j��)������̎�T���A(y��)Ӌ(j��)������6-7�����ࡣ

����ͬ�Ӂ����Lɳ���Ҷ����x�ܴ�ğ��T��ʽ�決Ʒ�ƣ�ī���c(di��n)�ľֺͻ��^�����������Ȼ�r(sh��)���r(sh��)�ر�����һ����^���mȻ���ߔU(ku��)���ٶ����в�����U(ku��)��·���H�����ƣ��ڴI�Lɳ֮�⣬��h���������ǃɴ�Ʒ�ƻ������c(di��n)���ڣ��������Ⱥ�̤�뺼���Ј����ٴ�չ�_���潻��(zh��n)��

���˴��IJ���決ِ������������Ȧ��߀�п���ِ����1-4�£���Ҫ�����¿���Ʒ������(zh��n)�����Ј���Manner��M stand������(sh��)�W(xu��)�ҡ�Seesaw�����ҿ��ȡ��Ĕ�(sh��)���Ͽ���Seesaw�_��2���µ꣬�������1�ҡ�������Ͽ����������FManner�ս����ݣ����f����_���˺����꣬�@����Manner����ʮ��200+�µ��R�_�е�һ�T��

03

�Y(ji��)�Z

����(j��)CAIC�O(ji��n)�y�@ʾ��2022һ���Ⱥ����̘I(y��)�Ј����w���ֵ�λ�\(y��n)�С������U�Ј�������Q1�H2��(g��)�̘I(y��)�(xi��ng)Ŀ���У�������e�s 12.8�f�O �������ʭh(hu��n)������1.4%��17.8%��ƽ�������s15.9Ԫ/�O/�죬�h(hu��n)���½�4.2%����������س��m(x��)��Ӱ푣��N���~�������������»��������ϳ��F(xi��n)�˕�ͣ�I�I(y��)���������s�����D(zhu��n)���ȵ�䁬F(xi��n)�����У���������Ȧ�Ј��˓Q��������@������

���^�S��������M(j��n)һ�����B(t��i)�����أ��Լ����\(y��n)��(ji��)�c(di��n)���R����δ�픵(sh��)�º����̘I(y��)�ğ�����ò�������m(x��)���µꡢ����ر���Ҳ������������c��ͬ�r(sh��)���齨�O(sh��)���H���M(f��i)���ij��У�������(qi��ng)�����S���^�ߵİ�K�����ƷǺ��İ�K�̘I(y��)���֣����O(sh��)���H���M(f��i)�ؘ�(bi��o)���Dž^(q��)���M(f��i)���ļ���ɫ�̘I(y��)�օ^(q��)���@һϵ�������䌍(sh��)�£����ݵĠI�̭h(hu��n)�������m(x��)���ƣ���(sh��)�w�̈�Ҳ��ӭ�����õĽ�(j��ng)�I���档

��վ֩���ģ�壺

一级黄色电影网站

|

中文字幕免费看

|

特逼视频|

欧美五月婷婷

|

午夜视频免费在线观看

|

国产精品久久久久久久久久尿

|

日韩欧美电影一区二区三区

|

色交视频

|

9999视频|

免费国产视频在线观看

|

二区三区在线观看

|

国产精品啪一品二区三区粉嫩

|

欧美综合成人

|

中文字幕欧美在线

|

九九热视频这里只有精品

|

av手机免费在线观看

|

免费视频一区

|

男人午夜视频

|

激情在线视频

|

黄色片网站免费在线观看

|

亚洲一区二区中文字幕在线观看

|

加勒比色综合

|

国产午夜精品在线

|

日本综合久久

|

国产一级aa大片毛片

|

fc2成人免费人成在线观看播放

|

369看片你懂的小视频在线观看

|

免费91在线

|

久久久久性

|

www.91pron|

国产精品高潮视频

|

国产精品久久久久久影院8一贰佰

|

欧美巨根

|

色淫视频

|

日韩av在线网|

91亚洲免费视频

|

99在线热播精品免费

|

久久久久久久爱

|

成人一级免费视频

|

92看片淫黄大片欧美看国产片

|

视频国产一区二区

|

��վ֩���ģ�壺

一级黄色电影网站

|

中文字幕免费看

|

特逼视频|

欧美五月婷婷

|

午夜视频免费在线观看

|

国产精品久久久久久久久久尿

|

日韩欧美电影一区二区三区

|

色交视频

|

9999视频|

免费国产视频在线观看

|

二区三区在线观看

|

国产精品啪一品二区三区粉嫩

|

欧美综合成人

|

中文字幕欧美在线

|

九九热视频这里只有精品

|

av手机免费在线观看

|

免费视频一区

|

男人午夜视频

|

激情在线视频

|

黄色片网站免费在线观看

|

亚洲一区二区中文字幕在线观看

|

加勒比色综合

|

国产午夜精品在线

|

日本综合久久

|

国产一级aa大片毛片

|

fc2成人免费人成在线观看播放

|

369看片你懂的小视频在线观看

|

免费91在线

|

久久久久性

|

www.91pron|

国产精品高潮视频

|

国产精品久久久久久影院8一贰佰

|

欧美巨根

|

色淫视频

|

日韩av在线网|

91亚洲免费视频

|

99在线热播精品免费

|

久久久久久久爱

|

成人一级免费视频

|

92看片淫黄大片欧美看国产片

|

视频国产一区二区

|