�K�ڣ��f�_�c�K����(li��n)����������!

���d���ǣ��@�ɼҌ�ע���nj��w���������Y�������������������Ȧ�����т���ԓ�������c�������������I(y��)��ጷų�һ�e�O��Щ��̖��

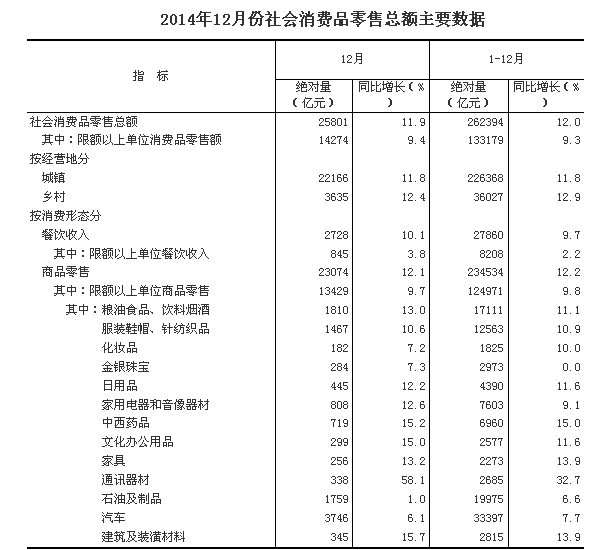

���ȣ����w������

����(j��)�����|�İl(f��)�ԣ��˴εĺ������HҪ�^�m(x��)���һ�����Ј��Č��w������Ҫ�����ľ������M�ДU�����@����f�����Ї��Č��w߀�dz�M�����C�c������ֵ��ȥ�^�m(x��)�l(f��)����һֱ���ţ��Ї����������������MȺ�w�������M�����h�h�]�б���ֵİl(f��)��֮���Խ�����T��Փ�{��˥���w��ԭ�����ڃH�H�������Ј��ѽ�(j��ng)���������һ�����У����ҘI(y��)�B(t��i)�L�ڱ��ֲ�׃�Ҹ߶�ͬ�|������ʹ�ֲ����M�ߵ����Mƣ�ڣ����ڼ����M������l(f��)������ľ����е����MȺ�w���ƺ����{��ȱ���������о���

�Ծ�������������О������Ľ�(j��ng)���l(f��)չˮƽ������ԓ�������㽭�ĵؼ����@�ô_�����d��Щ�����ǣ��@������M�����sʮ���@�ˡ��l(f��)���֠��������o(li��n)�A���u������������ڴˣ�߀�Ю�?sh��)�Ʒ�Ɩ|���̏B���@�f�����w�����ľ������������ֵ�������Ȼ���ɱ����ǣ����˴l(f��)�������^�·f�Ľ�(j��ng)�I��ʽ�r�r���o��?sh��)����M���@ϲ���⣬�������u���c��؛߀�����t�g���������T������ϧ�Q�˔�(sh��)�ι���ҲҪǰ���l(f��)����ʹ�l(f��)�ѽ�(j��ng)�˾����wţ�W(w��ng)��Ҳ����������M��ǰ�����wُ��ğ��顣

��Σ������c�����_ʼ�����ںϡ�

�����팦O2O���Б��ɵđB(t��i)�ȣ�ԭ��������|�ɶ��ߵ���D��������������鮔ǰ�T����Ӳ�ľ��Ͼ��µ�ֲ��ģʽ����(li��n)�W(w��ng)˼�S�Ǯ�ǰ���ۘI(y��)��Ҫ�J�C�挦���n�}������������ã������J�鲻�H�H�������Ć��}��������ԓ�Ƿ��������B(y��ng)���M�ߵ����Mϲ�g��ٍȡ���M�������ǰ�ᣬ����(j��ng)�����c���|���M���ஔ�L�ĕr�g�c���X���B(y��ng)�˽���|�������MȺ�������w�������M�ߵ����T���B(y��ng)���m(x��)�������M����֪���Α�Ҏ(gu��)�t��ʣ�µIJ������أ�����̽ӑ���ͻ�������ÿһ�NҎ(gu��)�t�������Լ������c����̵����c�����\�ţ������w�����c���ڜ���

���Ԍ��Q���ԁ�����؛����һ�����m(x��)�M�@�����M���^�ϵ�����������w�o�����ܵ��ı���c���ݣ�����ʹ���M�ߑ����������đB(t��i)�M�о��Ͻ��ף��@�N���Ե�ѭ�h(hu��n)�䌍���ڽ������M�ߵ��w�ֵ����Ό����ߵĶ̰��M�л��ӏ��a?�����Y���ĺ���Ͷ����ܽ�Q������Ҫ���nj��ڵĘI(y��)�B(t��i)����c�����M����һ��������εĭh(hu��n)���У��x��һ�N�Լ���ϲ�g�ķ�ʽ���@����һ�N�µ����B(t��i)!

�����J�������ֵ��^�c����δ����������Ҳ�]�����^�Ćμ���̻��w�����ۘI(y��)�B(t��i)��ԓҲ�Ǐͺ��͵ģ�������M�ߵ��x��Ҳ�Ǐͺ��͵ġ�

������ۻ��Sӭ�����Pע��

�S���Ї���(j��ng)�������M���³��B(t��i)���Ј����w���ٷž����T���ИI(y��)�����R�³ɱ����¼��g���µĿ������Ʒ�ĭh(hu��n)���£��@�F(xi��n)�����^�đB(t��i)�ݡ�Ψ�����۷������m(x��)�������L�������Ƅӽ�(j��ng)���l(f��)չ�����{�R܇֮һ�����������˱����������Y���Ј���ʎ���ѵ�����£������Y��������ȯ�̿��á��@�O����������������˂����еĵ�λ��

���¸������{���^�����������ۃAб���ݱؕ����m(x��)����������Y���c�˲ŵļ��롣�Ї������@ô����İl(f��)չ���̰��ǘO�����@�ģ�һ���˲ţ������Y�������nj�ע�����w����خa(ch��n)��Ѿ���L�ڴ��ڡ��r�����գ���u�_ʼ�D׃��ɫ���ľ��|(li��n)�����x�_ʼ���˂��ѽ�(j��ng)���R�������_ʼ�ɞ��Ј��Ľ��c�������oՓ�ǰ����c�K���ijֹɣ�߀���K���c�f�_�ĺ��������ٴ��Ä����˂�����(j��ng)�����S������˕��_ʼ˼������������Ը������đB(t��i)���о����ۣ���θ��õ�����һ�������ܳɞ����Ʒ�Ƶ�������̖��

ÿ���������ُ����ܿ������鳬�����u�����֠�����ÿ�궼���ڴ�ꑳ��m(x��)�_����ձ���؛���@Щ���ڸ��V���ˣ����۱����N�����̙C�c������ֻ���҂��^�ڸ��꣬���������^ʢ�����h(hu��n)���£�������Ҫ��һ�������đB(t��i)�ȁ��挦���ۡ�

�˴��K���c�f�_�������Y������ظ���������v���f��50�|����������˼�������۵�δ�����°�!����Փ��Σ��������J���@�����۵ĸ������Դ��Ї����������µ����^��

- ԓ���� 2015-9-7 8:50:00 �����^