2005財務年度期間關鍵的財務項目包括:

2005財務年度凈銷售額比2004財務年度增長了11.3%,上升到2852億美元,持續經營帶來的收入增長了15.9%,達到103億美元。外國貨幣匯率對銷售額的作用為32億美元。

2005財務年度經營活動產生的凈營業現金為150億美元。在2005財務年度期間,在股權重購計劃中我們重購了45億美元的本公司普通股。此外在這期間,我們發行了58億美元的長期債券,償還了21億美元的長期債務。

總資產增加了14.1%,同比2004年1月30日,2005年1月30 日達1202億美元。在2005財務年度期間,我們的資本性支出圍129億美元,比2004年財務年度的103億增加了25.1%。

相比2004奶無年度我們國際業務部分的營業收入增加了26.1%,銷售額增加了18.3%。優異的國際業績的最大貢獻者是我們在墨西哥和英國的經營。2005財務年度國際業務部分的營業收入包括受到國際貨幣匯率變動的有利影響而帶來的1.5億美元。

2005財務年度,山姆俱樂部繼續關注于商業會員,這幫助我們帶來了相對于2004財務年度的營業費用的13.7%的增長和銷售額7.5%的增長。

相比于2004財務年度,2005財務年度我們沃爾瑪商店的業務經營利潤上升了9.7%,銷售額上升了10.1%。

公司業績衡量

管理層用一系列衡量標準來評定其業績。以下就是這些經常被討論的衡量標準:

同比商店銷售額是顯示我們已有商店是否持續獲得市場份額的一個衡量指標,它衡量了這些商店在相應于前一年的特殊時期內的銷售額。我們的沃爾瑪商店業務部分2005財務年度的同比商店銷售相比于2004財務年度的3.9%為2.9%。2005財務年度較低的同比商店銷售額增長大致反映了2005財務年度溫和的經濟環境,包括用于我們顧客的更高的燃料和公用事業費用。2005財務年度我們山姆俱樂部業務部分的同比俱樂部銷售占5.8%,相比2004財務年度的5.3%。2005財務年度更有利的增長源于我們對于商業會員的繼續關注。

大于凈銷售額增長的營業收入增長已經長時間成為我們成功的衡量標準。2005財務年度相對于2004財務年度,我們的營業收入增加了13.8%,同時期凈銷售額增加了11.3%。國際業務和山姆俱樂部業務部分大批達到了這一目標,但是沃爾瑪俱樂部稍微達不到這一目標。

存貨以低于銷售額增長率半值的增長速度增加,這一增長率也是我們效率的關鍵衡量目標。2005.1.31,總存貨在2004.1.31存貨水平上上升了10.7%,2005財務年度銷售額相對于2004財務年度上升了11.3%。這一比率在2005財務年度受到低于預期值的銷售影響,同時也受到訂貨至交貨時間較長的進口商品存貨水平的增長。

由于我們大量的資產基礎,我們被關注于繼續確定我們的資產是多產的。保持現有的資產回報水平對于我們而言是很重要的。資產回報率被定義為少數股利被總資產平均值分割之前的持續經營的收入。資產回報率在2005,2004,2003財務年度分別為9.2%,9.3%, 9.2%。

損益表

我們的銷售額凈值總額在2005和2004財務年度比起前些年度分別增長了11.3%和11.6%。這些增長源于我們的擴展機計劃和美國區同比商店銷售額增長。同比商店銷售額在2004財務年度增長了3.3%,在2004財務年度增長了4.1%。我們繼續在美國區增開新的商店,這樣做也出于對多余商店會帶走已有商店銷售額的理解。我們預計同比商店銷售額在2005,2004,2003財務年度受到了增開新店的負面影響,幅度約為1%。我們預計這種影響會以類似的幅度持續到2006財務年度。

在2005和2004財務年度,外國貨幣匯率的正面影響分別為32億和20億美元,使國際業務部門的凈銷售額帶來了其銷售額與與沃爾瑪商店和山姆俱樂部相關的總銷售額之比的上升。此外,2004和2005財務年度山姆俱樂部的凈銷售額與公司總銷售額之比與2003財務年度相比的下降是由于國際部門和山姆俱樂部的新商店的發展速度比山姆俱樂部更快。

我們的毛利潤與凈銷售額之比(毛利潤率)在2005,2004,2003財務年度分別為22.9%, 22.5%和22.3%。沃爾瑪商店和國際業務部分銷售的毛利潤率高于山姆俱樂部。因此,沃爾瑪商店和國際業務部分凈銷售額較大的增長對公司總的毛利潤率產生了有利的影響。

經營,銷售,總務及管理費用(“營業費用”)與凈銷售額之比在2005,2004,2003財務年度分別為17.9%, 17.5% 和17.4%。營業費用與凈銷售額總值之比的增長首要取決于我們沃爾瑪商店和國際業務營業費用的較快增長速度,它們的營業費用與其凈銷售額之比要大于山姆俱樂部。2005財務年度營業費用受到沃爾瑪商店和山姆俱樂部新的工作分級和美國區小時制員工支付結構的實施的影響。工作分級和支付結構實施于2005財務年度的第二個季度,用于幫助保持內部公平和外部競爭力。

2004財務年度的營業費用受到EITF .No. 02-16——“轉售方關于收自于賣方的現金費用的會計”的采用的影響。EITF 02-16的采用導致了2004財務年度凈收益的稅后減額,約1.40億美元。

與2004財務年度相比,2005財務年度的凈利息與凈銷售額之比有略微增長,這是由于更高的負債水平和利息率而導致。與2003財務年度相比,2004財務年度凈利息與凈銷售額之比降低了0.1%,首要院子于較低的未嘗債務平均利潤率和固定利息率-變動利息率互換項目。

2005,2004和2003我們的實際所得稅率分別為34.7%, 36.1% 和35.2%。實際所得稅率從2004到2005財務年度的下降是由于2004年10月工作家庭稅收減免法案的通過,它追述性的擴展了2005財務年度work opportunity tax credit。此外,2004財務年度實際稅率受到我們計價備抵的增加的影響。由于2004年1月德國稅務立法,我們重新評估了德國區的遞延稅收資產的可復原性,這又照直了1.5億美元的費用來增加我們2004財務年度的計價備抵。計價備抵的增加使2004財務年度我們實際稅率增加到36.1%。

2005財務年度我們從持續經營業務中獲得了103億美元的收益,比2004財務年度增長了15.9%。凈收益在2004財務年度的基礎上增長了13.4%,主要源于市面描述持續經營的收益,2004財務年度McLane提供的1.93億美元(McLane在2204財務年度前半年被處理掉,作為此期間的停止經營來競選會計)。2004財務年度期間我們從持續經營中取得了89億美元的收益,比2003財務年度增長了13.3%。由于上述持續經營收益的增長和McLane 2004財務年度確認的1.51億美元的稅后利潤,凈收益同期增長了13.8%。

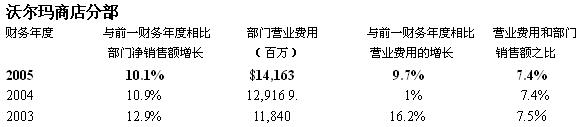

沃爾瑪商店分部

由于同比商店銷售額在2005和2004財務年度分別增長2.9%和3.9%,除在沃爾瑪商店業務部門的擴展計劃外,這兩個財務年度業務分部與之前的財務年度相比的凈銷售額都取得了增長。我們認為同比商店銷售額在2005財務年度的增長速度慢于2004財務年度主要使由于疲軟的經濟環境和我們的顧客受到更高的燃料和公用事業費用的影響。我們的擴展計劃由增開新的單位,折扣店向超級市場轉換,增加平方以英尺的轉型及已有商店的擴張組成。2005財務年度的業務擴展包括26家折扣商店,21家毗鄰商店和242家超級市場(含159家已有折扣商店向超級市場的轉換和改型)。2005財務年度2家折扣商店被關閉,在這個財務年度期間,我們的業務擴展計劃增加了約2.6千萬的商店平方英尺數,增長約8.6%。2004財務年度業務分部的擴展包括41家折扣商店,15家毗鄰商店和213家超級市場(含130家已有折扣商店向超級市場的轉換和改型)的增開。1家折扣商店在此期間被關閉。2004財務年度,我們的總擴展計劃增加了3.4千萬的平方英尺,加大了約8.8%。

2005財務年度期間業務分部的持續經營收益與其凈銷售額之比與2004財務年度相比并無改變,業務分部毛利潤率和營業費用與銷售額之比都增長了0.4%。我們的毛利潤率改善可首要歸功于2005財務年度與2004相比的全球籌資進步和減價和存貨損耗與其分部凈銷售額之比的下降。

業務分部的營業費用與凈其銷售額之比在2005財務年度高于2004財務年度,首要是由于來自于員工工資和突發費用的費用壓力。我們在2005財務年度第二季度實施的新的工資分級和支付結構使工資費用有了增長。

2004財務年度業務分部的營業費用與其凈銷售額之比相對與2003財務年度有所下降,這主要是源于業務分部營業費用0.4%的增長,這一增長又被業務分部毛利潤率0.3%的增長所抵消。毛利潤率的改善主要受到產品銷售和全球資源獲得的組合的有利變動,盡管在該年度后半年中服裝市場有所減價。2004財務年度業務分部營業費用與其凈銷售額之比高于2003年度,主要是由于保險和廣告費用的增加。

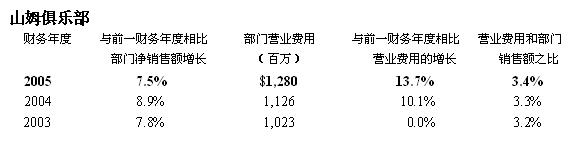

山姆俱樂部

2005和2004財務年度山姆俱樂部凈銷售額的增長源自于隨同我們擴展計劃的同比俱樂部銷售額2005年度5.8%和2004年度5.3%的增長。同比俱樂部銷售額在2005財務年度以高于2004年度的增長率增長,首要是因為小業務會員的持續關注和新鮮及包括燃料在內的專業商品類別的改善銷售。業務分部的擴展由2005和2004財務年度13家新俱樂部的開設所組成。我們的總擴展計劃增大了3百萬額外的平方英尺面積,擴大了3.7%。在2005年度,在2004年度基礎上約2百萬或者3.6%的新平方英尺面積被擴張。

2005財務年度業務分部的營業收益與其凈銷售額之與2004財務年度相比有些微增長,這是由于毛利潤率的提高,盡管毛利潤率的這一提高部分被業務分部營業費用與其凈銷售額之比及2004財務年度EITF 02-16的采用所抵消。毛利潤率的提高主要是因為我們高利潤商品類別的強手銷售的原因。營業費用與其業務分部凈銷售額之比的增長源于我們2005財務年度第二季度實施的新的工作分類和支付結構帶來的更高的工資費用。EITF 02-16的采用導致了2004財務年度業務分部營業收益4.4千萬美元的下降。

2004財務年度業務分部營業收益與其凈銷售額之比相對于2003年度有微弱增長,主要源于與沃爾瑪商店更近距離工資導致的營業費用的下降。

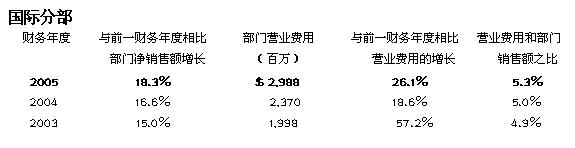

國際分部

我們國際業務分部由在阿根廷,加拿大,德國,韓國,波多黎各和英國的所有權完全擁有的經營,在中國的合資經營及在巴西、墨西哥擁有所有權大部分擁有的經營組組成。

2005財務年度在國際部門的凈銷售額最大增長主要源于運營結果的改善,我們的國際擴展計劃和外國貨幣匯率的變動。這一年度國際部門擁有扣除關閉和重新定位的商店在外的232個單位,增加了1.8千萬,或15.6%的平方英尺單元空間。這包括巴西Bompreço S.A. Supermercados do Nordeste

(“Bompreço”)的收購,它在2004年2月增加了118家商店,7.5百萬平方英尺。此外,外國貨幣匯率的變動正面影響了國際業務分部銷售額向美元的轉換,2005財務年度合計32億美元。

2004財務年度國際業務分部凈銷售額的增長主要是由于運營結果的改善和我們的國際擴展計劃。這一年度國際部門扣除轉型和關閉在外開設了83個單元,增加了9百萬,或者8.5%的平方英尺單元面積。此外,外國貨幣匯率的變動正面影響了國家部門銷售額向美元的轉換,2004財務年度合計20億美元。

我們在英國的子公司,ASDA,2005財務年度的銷售額占國際部門凈銷售額的46.2%。包括在我們損益合并表中ASDA的銷售額在2005,2004,2003財務年度分別為260億,217億,181億美元。

2005財務年度業務分部營業收益與其銷售額之比與2004財務年度相比所取得的增長主要是由于0.3%的毛利潤率的增長。毛利潤率的改善主要源于接近日用商品銷售類別商品組合的有利變動,帶來了更高的利潤。2005財務年度營業收益包括外國貨幣賄賂變動帶來的1.5億美元的有利影響。

2004財務年度業務分部營業收益與其凈銷售額之比相對與2003財務年度取得的增長主要源于毛利潤率0.4%的增長,盡管由于EITF 02-16的采用其被營業費用所抵消。毛利潤率的改善主要是由于業務分部在日用商品銷售上凈銷售額值之比的全面增長,它帶來了更高的利潤率。2004財務年度國際業務分部的營業費用包含了外國貨幣匯率變動帶來的8.1千萬美元的有利影響。

我們的國外經營的財務成果受到如外國貨幣匯率變動、弱勢的經濟狀況、我們運營的外國市場上稅法和政府管制的變化等因素的影響。通過以本國貨幣運營我們將面臨的貨幣貶值的風險降到最小化。

(選自2005沃爾瑪年報,聯商網編譯)