2003年,永旺(AEON)鞏固了它在亞太雜貨市場上的領先位置。事實上,雖然近年來日本零售業不景氣,但該國零售商在亞太地區排名上依然獨領風騷,占了30強的一半以上席位,其余的商家大多來自澳大利亞、韓國、香港和新西蘭。因此,盡管亞太地區是知名國際零售商的主要擴張目標,但客觀的說,外來商家占據的市場仍然非常有限。2003年亞太地區30大零售商商家名稱

注: * 沃爾瑪持有日本西友公司37.8%的股份,但卻未將西友公司合并入賬。b – 10個月交易期。c – 凈營業額中合并統計了樂天百貨公司(樂天百貨店、Lotte Mart、Lotte Super、LotteShopping.com、樂天影院)、Korea Seven和Lotteria Co Ltd.的業績。來源: M+M Planet Retail - www.planetretail.net 2003年亞太地區知名零售商(按市場份額排序)

注:圖中從上至下依次為:永旺、伊滕洋華堂、伍爾沃斯(澳大利亞)、科爾-邁爾、大榮、太古城、西友、樂天、家樂福、新世界

永旺領軍群雄

2003年,永旺集團凈營業額增長了16.3%(以本幣計算),從而擴大了其在排行榜上的領先優勢。其實,由于季節反常影響了夏季商品銷售,同時日本雜貨業減價風行,過去一年里永旺集團旗下各零售公司的業績并不理想。不過,永旺集團仍然實現了顯著增長,這與它的“支持-兼并”戰略是分不開的,它的慣用做法是對經濟狀況不佳的對手施以援手,戰略性的購買后者的一定股份,然后全面收購。于是,我們看到,2003年永旺把業績不佳的Mycal招至麾下,戰略性的持有了關東地區中型超市運營商Kasumi、總部位于東北地區的DIY運營商Sundy Co Ltd以及北海道中型大賣場運營商Posful Corp(前身為Mycal Hokkaido)的部分股權。由于Kasumi現在已經隸屬永旺集團,因此未單獨列入30強排名。2003年,Kasumi的凈營業額達到19億7300萬美元。

盡管取得了如此顯著的成績,永旺集團卻沒有絲毫放緩增速的意圖。2004年,結合本身強勁的自然擴張,以及可能的收購機會,預計它會繼續拉開與排名第二的伊滕洋華堂之間的差距。今后10年,永旺的目標是把營業額提高到7萬億日元(約合640億美元),躋身全球10大零售商之列。相形之下,伊滕洋華堂采取了謹慎的增長戰略,抑制了新店開張及市場鞏固步伐,轉而將重點放在提高現有營業網點的業績。雖然旗下的7-11便利連鎖店在整個亞洲都取得了長足的進步,伊滕洋華堂的其它零售公司卻沒有這么好的表現,去年凈營業額(以本幣計算)只有名譽增長。

SATY是Mycal公司在日本的大賣場旗艦店。2003年末,Mycal被永旺吞并

澳洲商家打入前三

2003年,日本商家雄霸三甲的格局終于被打破了。來自澳大利亞的伍爾沃斯和科爾-邁爾雙雙超過大榮,分別位列三、四名。幾年來,為了控制債務,實現復興,大榮不斷出售資產,業績也一直在下滑,2003年也不例外。這一年里,公司凈出售了241家門店,凈營業額也因此下降了9.4%(以本幣計算)。2004年大榮還將進一步優化,這是該公司新的三年復興計劃的部分內容——盡管被刪減的大部分都是非食品類零售。

大榮的光環黯淡的同時,伍爾沃斯和科爾-邁爾卻在為爭奪澳大利亞第一大商家而打得不可開交。催動這兩大商家業績增長的是他們旋風般的進入了加油站零售,只要光顧他們的超市和酒鋪,到相關加油站消費可享受折扣。2003年5月,科爾-邁爾與殼牌公司(Shell)達成合作,允許前者在旗下的598家加油站以自己的折扣價銷售殼牌汽油。伍爾沃斯很快予以反擊,幾個月后,他們和加爾泰石油公司(Caltex)組建了一家合資企業。不過,科爾-邁爾的汽油折扣方案顯現能更有效的把消費者拉回店里,2004年這一點會更清楚的體現出來。在其它領域,伍爾沃斯繼續擴大其在酒類上的影響力,爭取短到中期內,實現酒類年營業額25億澳元(17億美元)的目標,但眼下它的目標是澳大利亞休閑及康樂集團(Australian Leisure & Hospitality Group),如果成功收購,伍爾沃斯在昆士蘭市場占有率將大大加強。

Coles Express加油站前庭店在澳大利亞的全面推出幫助科爾-邁爾走向恢復,實際上它的業績優于其主要對手伍爾沃斯。

30強中還有一位澳大利亞商家——富蘭德(Foodland),它的進步也很迅速,從2002年的19名躍至第13位。短短一年時間,富蘭德的凈營業額增長了38.2%(以本幣計算),當然這也是收購新西蘭伍爾沃斯的反映。

亞洲其它商家景況不佳

對許多知名的亞洲零售商而言,2003年境況有點艱難。事實上,30強里的26個亞洲商家中,2003年有11家凈營業額出現了零增長或負增長(以本幣計算),他們大部分是日本商家,如大榮、太古城、生活、丸越、東急連鎖、Lawson、Okuwa和Inageya,一些韓國零售巨頭,如樂天和新世界業績也很差。

2003年,日本和韓國市場的消費性支出仍然萎靡不振,人們對價格更加在意。比如在韓國,面對遍地生根的大賣場,百貨商店的壓力加大,經營難度更大。

雖然經濟環境有諸多不利,2003年仍然有很多日本和韓國商家實現了業績增長。特別值得一提的是韓國的LG Mart,它的凈營業額增長了38.9%(以本幣計算),這是因為2002年中LG集團下屬的大賣場和百貨商店統一并入了LG Mart。

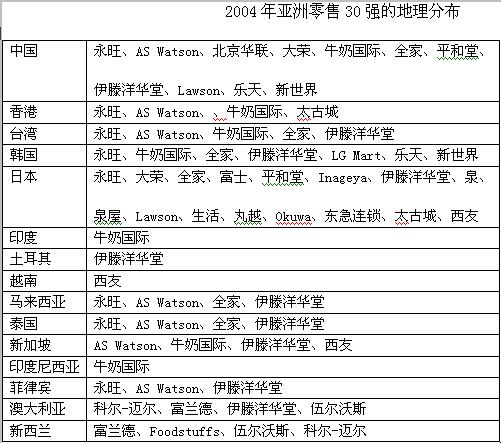

過去一年,亞洲商家幾乎沒有地理擴張。最近在上海開店的全家(FamilyMart)是30強里唯一進入新市場的亞洲商家。不過,這并不是說,亞太地區里商家的地域擴張完全停止了。恰恰相反,雖然很少有商家進入新市場,卻有多個亞洲商家集中全力在業已進入的市場里擴張。這方面動作幅度最大的商家有:永旺新開了100多家大賣場和100多家超市,全家和伊滕洋華堂分別在亞洲地區增開了1000家便利店。

非亞洲零售商:數量雖少,但影響不斷增大

非亞洲零售商:數量雖少,但影響不斷增大

受到亞太地區巨大增長潛力的吸引,同時也由于本土市場發展機會越來越少,非亞洲雜貨零售商逐漸擴大其在亞太地區的營業網絡。另外,許多國家放開了對外商投資的政策限制,更助長了這股潮流。雖然亞太許多市場的競爭也在加劇,但顯然,非亞洲雜貨商的營業網點只會越來越多。

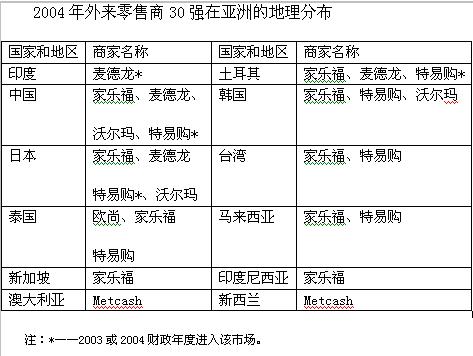

不過,目前非亞洲雜貨零售商的門店仍然有限。2003年,只有4家非亞洲零售商進入30強排名——比一年前也只增了一家。盡管如此,這些外來商家卻是亞太地區增長最快的,他們的市場占有率顯然不斷擴大。2003年,30強中的非亞洲商家營業總額達到164億4900萬美元,比2002年的110億5800萬美元增長了48.8%。

家樂福依然是亞太地區最大的非亞洲零售商,2003年新開了19家大賣場和105家折扣店。家樂福一直是許多市場的早期先行開發者,但今年這位法國零售巨頭決定不進入任何新的亞洲市場,相反將重點在現有市場發展營業網絡,這也是該公司“所有市場都有三個商號”(three-banners-in-all-markets)戰略內容之一。因此,家樂福在中國大陸相繼推出了迪亞(Dia)折扣店和Champion超市連鎖。確實,目前家樂福所進入的9個亞洲市場中有7個只經營家樂福大賣場業態,折扣店和超市這兩種業態還有很大發展空間。家樂福已經宣布,未來該集團增長的一半將來自亞洲。實現這個雄心勃勃的目標,不僅需要持續的自然增長,還要發展更多亞太新市場,印度可能會是其中一個——雖然2004年年初家樂福明確宣布,在該國有更明確的零售業外商直接投資政策出臺之前,推遲所有進入印度市場的計劃。

注:*——2003或2004財政年度進入該市場。

英國的特易購在亞太地區進展最大,已經成功進入了三個國家:土耳其、中國和日本。以英鎊計算,2003年特易購公司凈營業額幾乎增長了三分之一,隨著其在中國的合資企業步入正軌,2004年它的增長肯定更快速。另外,特易購還將進入新市場,并在現有市場——如日本進行新的收購,這預示著,在下一次30強排名中,特易購可能輕松沖入10強。 杭州的一家麥德龍現付自運店。這家德國零售商計劃今后五年在中國增開40家現付自運店。

2003年,麥德龍集團入圍30強。這家德國現付自運店運營商在四個亞洲市場里非常活躍,2003年成為第一個進入印度市場的雜貨商。和家樂福的大賣場一樣,麥德龍通常把現付自運店作為自己進入新興市場的零售載體。