如果美國經濟像一個神奇的立體彈跳球,我們輕輕搖動一下,問它2004年商業前景是否會有所改善,它會浮出水面回答說:“是的,絕對會。”

雖然我們沒有神奇的方法確定便利店行業的經濟前景,2003年由CSP發布的〈〈前景調查〉〉結果卻非常令人振奮。盡管受訪的近300家便利店和加油站便利店零

售商還不到歡欣雀躍的程度,他們卻顯然認為商業大環境在不斷改善。

隨著美國經濟緩慢回升,消費者們縮減開支的壓力似乎小了一些。這反過來又為零售商們創造了更多機會,以提高營業額。引用一位零售商的話說就是,“經濟和市場都在不斷好轉,速度雖然緩慢但卻非常穩定,我認為這比起那種會大幅攀升但卻難以持久的情況要好的多。”

整體前景

在閱讀了美國政府發布的報告后,私人經濟學者和您——我們的讀者會得出這樣的結論,自從2001年上半年的下滑以來,種種跡象表明美國經濟正在回熱。

去年夏末股市飆升創下年內最高值時,就有許多人對未來經濟前景持樂觀看法,到了10月份,商家第三季度業績令人振奮,更多好消息不斷傳出。

10月底,經濟學家發布了一連串讓消費者和投資商們感到高興的報告。首先,跟蹤調查消費者趨向的非營利機構Conference Board公布說,消費者信心指數在連續五個月下降后出現了上升。同時,美國商務部也公布,第三季度美國經濟增長速度極快,達到7.2%,這是1984年以來的最高增速。另外,美國聯邦儲備委員會將利率保持在45年來最低水平,這給了大家更多樂觀的理由。

在一片利好消息之中,經濟學家也警告說,新工作崗位的缺乏將是阻礙經濟完全恢復的唯一的一個絆腳石。然而,11月初,美國勞工部公布說,申請失業救濟登記的人數降至2001年最低點,這說明連唯一的擔心都不成問題。

美國經濟全景當然也反映了零售商們對2004年便利店和加油站零售店行業的看法。和神奇立體彈跳球一樣,盡管預測數據永遠不可能百分之百準確,CSP的《調查前景》還是能為您制訂和執行戰略提供了一個不錯的晴雨表。

本調查分析分為三大版塊:商業環境(經濟和商業總覽);重心區域(該版塊主要分析零售上打算2004年實現增長的方法);和挑戰(該版塊分析了所有可能阻礙商家增長的因素)。

商業環境

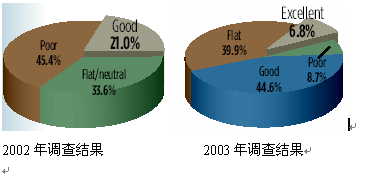

總體上看,參與CSP《調查前景》活動的零售商們對美國經濟持樂觀態度。談到商業環境,大多數零售商都比較樂觀,51.4%的受訪者認為目前的商業環境特別好(占6.8%)和不錯(占44.6%),這和去年的調查形成了鮮明的對比,上次幾乎有一半的受訪者認為當時的商業環境很差。

在展望2004年時,零售商的態度更加樂觀,有70.7%的受訪者表示他們預計業績將有大的提升(6.8%)和一些提升(63.9%)。

雖然大部分受訪者都很樂觀,也有一些人不那么樂觀,如賓夕法尼亞州哈佛德Kirschner Brothers Oil Co.公司首席執行官Michael Kirschner。他表示自己的業務一直都沒有很大起色。“幾乎和一年前一樣,”他說。2003年,Michael Kirschner沒有幾筆出色業績,但汽油的利潤不斷增加。

變化

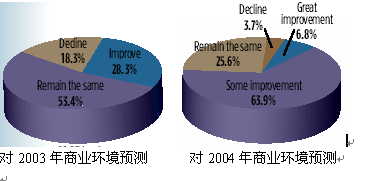

雖然許多受訪者對2004年懷有樂觀態度,他們中更多人似乎急于和平常一樣繼續做生意。將近73%的受訪者表示,他們打算2004年對自己的商業模型做一些變化,而上年調查中這一數字為62.5%。這說明,零售商將多樣化提到更重要的地位上。

有近32.6%的受訪者打算將更多重點放在店內營業額上,去年這一數字為50%,該數字下降可能表明,零售商們感覺到店內營業額已經達到了最高點。

談及合并,受訪者的回答似乎說明,前幾年零售業頻繁合并,使現在可達成的合并交易數量變少了。只有6.8%的受訪者說,他們打算在2004年出售部分或全部業務,

而去年這一數字為23.7%。

然而,有10.0%的受訪者回答說,2004年他們計劃通過合并達到增長這一目的。

弗吉尼亞州諾福克的Miller Oil Co. Inc.公司總裁Jeff Miller認為,他們公司所在趨于買方市場的形成是由于大型石油公司如埃克森-美孚和殼牌在出售零售資產造成的。

重心區域

雖然零售商們普遍認為現在的日子不錯,他們似乎也感覺有必要進行一些改革,以確保自己在市場上的位置。

大部分受訪者打算為自己的零售機構增加至少一個利潤中心。毫不奇怪,增加自有食品服務機構的想法對零售商們仍然有吸引力,22%的受訪者都有這種打算。而在門店內增設“一元區”的理念有所降溫,約有超過20%的零售商表示對此有興趣。

雖然好幾家大型連鎖商已經與洗車設備生產商簽訂合約增加洗車設施,但只有11.1%的零售商計劃在2004年增添洗車設備,去年這一數字為25%。

盡管我們可能從中推斷,對洗車業務感興趣的店家有所減少,這一數字也可能反映出,去年CSP調查中表示將增添洗車設備的許多商家今年已經開展了這項業務。將近四分之一的受訪零售商(24.6%)表示,他們不打算增加特別的利潤中心。整新業績不佳門店的理念似乎得到了更多支持,今年有19.6%的受訪者表示對此有興趣,而去年這一數字為14.2%。

與此同時,針對特定目標市場產品(niche products)這種新鮮理念也不再新鮮,22.0%的受訪者表示有興趣在該領域擴張,這比去年略有下降(去年調查結果為23.3%)。

咖啡的熱度似乎也在變冷,19.6%的零售商希望2004年在該版塊有所擴張,去年這一數字為33.3%。同樣的,去年有許多連鎖宣布對咖啡版塊進行改革,今年的統計數字下降很可能反映出這些商家已經完成對咖啡版塊的預定構想。

香煙不再走俏?

今年調查中有一大令人驚訝的結果,零售商們對擴展煙草版塊缺乏興趣(今年對此感興趣的占1.6%,去年為13.3%)。

伊里諾斯州巴靈頓Willar Bishop Consulting Ltd.公司的David Bishop認為,這可能與大型煙草生產商決定更改零售合同,以使價格便宜的香煙品牌更有競爭力有關。另外,Bishop指出,“煙草是一個已經發展很成熟的領域,過去20年來,抽煙者的數量下降了很多。”

盡管2004年煙草擴張并不是零售商們優先考慮的事情,該品類很可能會得到商家特別關照,因為生產商們正在出臺資助備案(funding fixtures)。至少,零售商們現在必須要重新考慮自己的產品陳列。

零售商對預付服務(prepaid services)的興趣似乎也稍有下降。

不過,盡管預付服務總體上呈現下降趨勢,但預付電話卡卻是那些正在著手加強預付品類的零售商們關注的重心。有42.6%的受訪者提到了電話卡子品類,這個領域可能是零售商們感到已經飽和了的領域之一。預付無線電話卡或許是個中原因之一。

馬里蘭州羅克蘭市Tedeschl Food Shops公司市場總監Joe Hamza對預付扶物的可能性感到興奮,他們前不久在公司下屬的全部215家連鎖店推出了一套預付無線方案,并且努力在圣誕節前在門店內增添預付萬事達信用卡;27.4%的受訪零售商也表達了在預付信用卡領域的類似興趣。

Hamza說,Tedeschl連鎖涉足該領域為時尚淺,“我們希望能在這些品類上出現一些增長,”他說。

食品,美好的食品

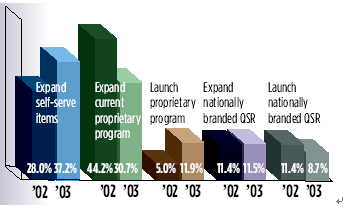

零售商們對食品服務繼續顯示出了極大興趣,特別是在自有項目(proprietary programs)上。

目前,超過30%的受訪者正在經營自有項目,還有27.7%的商家設有全國或地區品牌快餐店(在調查中受訪者被要求在自有或快餐店之間選擇一種作為主要提供種類)。

另外,還有33.4%的零售商只經營自助項目,8.5%的受訪者目前沒有提供任何食品服務。

當被問及2004年是否會擴張食品服務時,30.7%的零售商表示計劃增長自有食品方案。

這些數字與去年的調查結果持平。上一次調查顯示,41.7%的商家提供自有食品,44.2%的受訪者計劃擴張自有食品服務;今年這兩項數字分別為30.4%和30.7%。

那些已經開展了自有食品服務的商家仍然希望繼續擴展該版塊,盡管總體上看,今年參與調查的商家中提供自有食品的數量較去年少。

在品牌快餐店上,調查結果差異也很相似。

去年的調查顯示,34.2%的受訪者擁有快餐店,11.4%的商家希望擴展快餐店,今年的調查結果為,27.7%的受訪者擁有快餐店(全國品牌或地區品牌快餐店),11.5%的商家希望擴展快餐店。

雖然對擴展快餐店表示有興趣的商家數量略有增長,但商家對推出品牌快餐店的興趣卻稍有下降:今年有8.7%的受訪者表示正在考慮增加全國品牌快餐店,而去年則為11.%。

不過我們也缺乏足夠的調查結果,證明在Miller看來自己公司的情況(Miller Oil公司在食品服務領域正處于抉擇關頭)是否適用于其他零售商。

“我們對快餐店感到厭倦,”Miller說,他們已經試驗了好幾種模式。“我認為在這個行業的情況是,如果你想做某項工作,并以此贏得聲譽,你是不可能通過快餐店干好它的,因為現在滿地都是快餐店。”

Miller計劃在2004年推出一個自有食品服務方案,但還沒有明確決定該方案到底將以哪種形式出現。

其他商家也有在經營快餐店上獲得成功的,就比如Capital City Companies公司總經理Terrence McEvilly,該公司位于俄勒岡州塞勒姆市,共有12家門店。

“我覺得許多人開設經營快餐店是錯誤的。這是一個完全不同于便利店或加油站便利店的行業,”他說。

McEvilly說,他們公司之所以成功,是因為將Taco Bell品牌連鎖店作為一個與便利店完全獨立的運作機構。

“我們的Taco Bells是作為完全獨立的利潤中心經營的,”他說。“便利店經理是不插手快餐店的,快餐店經理也不干涉便利店的經營。”

挑戰

說到挑戰,汽油的利潤不再像過去一樣是個大問題了。只有28.7%的受訪者表示,今年汽油利潤空間縮小是他們的第一大挑戰,去年這一數字為61%。

雖然一些受訪者表示他們的利潤有所增加,這或許說明,零售商們只不過將注意力轉移到其它業務領域。這也是擁有四家門店的俄克拉菏馬州塔爾薩市Speedy’s LLC公司總裁Mike Gramm不得已而為之的事情。他不像其他商家對汽油利潤感覺好轉,說利潤低使他不得不將重心放在熟食業務上。

“汽油是我們公司虧損最多的商品,”他說。“我們這兒沒有很多大賣場(Hypermarket),但也足夠影響市場。”盡管商家對汽油利潤的擔心有所下降,今年的調查卻顯示,零售商們轉而更擔心競爭。商家非常相信,大賣場(Hypermarket,超大型超市)零售渠道對他們的威脅在不斷增加;30.4%的受訪者認為來自大賣場的競爭是他們面臨的第一大挑戰,而去年的調查結果為25.7%。對此的一個解釋是,過去一年大賣場在全美范圍不斷擴張,便利店運營商們被迫與大賣場們激烈競爭。至于其他的競爭者,11.2%的受訪者認為傳統零售商是他們的最大對手。

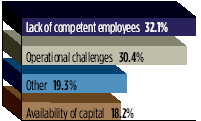

員工問題仍然是一大困擾

內部挑戰絕對會影響零售商的業績。他們似乎在尋找能干的雇員上遇到了麻煩,超過三分之一的受訪者說,這一點是他們最大的內部問題。另有三分之一的受訪者表示,日常運作困難(day-to-day operational challenges)是他們的最大問題,還有18.2%的商家說缺乏可用資金是最頭疼的問題。

不過,零售商們相信他們能夠通過內部決策獲取成功。將近一半(49.7%)的受訪者說,他們可以采取許多內部措施以提高業績;43.9%的商家表示他們自己有一定的控制力,但還需要立法和競爭法案的協助。只有6.4%的商家覺得面對更大的影響力,如經濟環境和政府調節無能為力。

總的看來,CSP的《前景調查》顯示,2004年便利店行業將存在大量積極因素。零售商的樂觀,再加上他們將致力于調整商業模式,都使便利店行業前景令人看好。

零售商瞄上郵局

談及想要增添什么樣的利潤中心,零售商們有各種奇思妙想,這也許算得上2003年CSP發布的〈〈前景調查〉〉中令人驚訝的一點了。

受訪者表示希望嘗試各種途徑,從擴展食品服務機構和兼并門店,到增添金融服務和改變門店外觀。

當被問到會采取何種戰術時,“其它”是大部分人的回答。再看看受訪者對自己的“其它”戰術的描述時,我們發現有各類不同的手段,從顧客忠誠卡到郵局。這顯示出,零售商們思考了各類新的增長途徑,而且趨向多樣化。

俄勒岡州塞勒姆市擁有12家門店的Capital City Companies公司總經理Terrence McEvilly說,零售商們對各類利潤中心的興趣其實反映了他們的一種需要。

“我知道一些商家在自己的門店內開設干洗機和花店,”他說,“大家都在努力探索如何最大程度的利用自己的門店,獲得最大利潤。”

郵局理念似乎特別受零售商們的青睞。盡管參與CSP〈〈前景調查〉〉的商家中只有不到1%的人提到將增添郵局作為自己的“其它”戰術,卻有好幾家零售商都表示他們在認真的考慮在不遠的將來在門店內增加衛星郵局中心。

俄克拉菏馬州塔爾薩市Speedy’s LLC公司總裁Mike Gramm說,郵局理念之所以誘人是因為它需求的資源不多。

“就我看來,它(郵局理念)實施起來相對容易,”Gramm說。“美國郵政公司會為商家提供許多開業資料和培訓。”

圖一:目前商業環境

現在零售商們比去年要樂觀得多,一半以上的受訪者說他們的商業環境非常不錯或不錯。與一年前相比,調查結果中最大的變化就是認為商業環境很差的商家數量減少,只有8.7%的商家認為目前的商業環境很差,而去年這一數字為45.4%。

圖二:商業環境預測

與2003年相比,零售商們似乎對未來一年的信心更足。大部分受訪者預期在新的一年里至少取得一些進步,只有少數商家感覺和2003年差不多。

圖三:商業模型改變

本次《前景調查》結果顯示,打算在2004年對自己的商業模型做一些改變的受訪者數量要比去年多,將近四分之三的受訪商家表示他們將在新的一年做些改變。

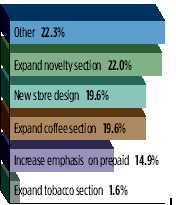

圖四:2004年門店層面的變化

在“店內重心”方面,調查結果顯示2004年商家將重點經營的產品領域廣泛而且多樣,“其它”選項是大多數商家的選擇,甚至于對“什么是其它”的回答也更多樣,且不雷同。在受訪者提供的“其它”中,包括金融服務、沒什么新鮮的、確定特定目標產品;提高效率;忠誠方案;快速加油;關注顧客服務;郵局;汽車修理服務等多種內容。最顯著的一點是,只有幾個受訪者表示將把擴展煙草版塊作為2004年的重心。

圖中內容從上至下依次為:其它 22.3%;擴展新穎產品版塊 22.0%;新的門店設計 19.6%;擴大咖啡版塊 19.6%;加強對預付版塊的重視 14.9%;擴大煙草版塊 1.6%。

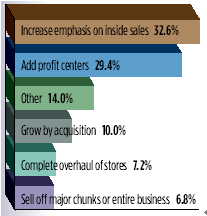

圖五:2004年公司重心轉移

新的一年里,大部分零售商會更關注有機產品增長,超過三分之二的受訪者(69.2%)選擇更加致力于現有門店運作機構的經營,而不是通過兼并或出售資產實現增長。

圖中內容從上至下依次為:更加關注店內營業額 32.6%;增加利潤中心 29.4%;其它 14.0%;通過合并增長 10.0%;對門店全面徹底調整 7.2%;出售主要或全部資產 6.8%。

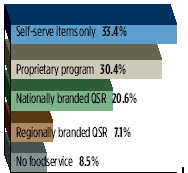

圖六:目前食品服務方法

目前,絕大多數受訪者(91.5%)都提供某些食品服務,其中自助商品是食品服務的第一大種類,緊隨其后的是自有商品和快餐店。

圖中內容從上至下依次為:只經營自助食品 33.4%;自有商品方案 30.4%;全國品牌快餐店 20.6%;地區性品牌快餐店 7.1%;不提供食品服務 8.5%。

圖七:2004年食品服務擴展計劃

在談到新的一年里如何經營食品服務時,商家的選擇傾向于擴展,而不是推出新商品,其中自助食品是那些尋求在該品類擴展的商家的最大擴展計劃領域。

圖中內容從左至右依次為:擴大自助商品;擴大目前的自有商品方案;推出自有商品;擴展全國品牌快餐店;推出全國品牌快餐店。

圖八:內部挑戰

影響零售商的最大內部挑戰要數缺乏能干的雇員以及經營運作問題。

圖中內容從上至下依次為:缺乏能干的雇員 32.1%;經營運作挑戰 30.4%;其它 19.3%;資金短缺 18.2%。

圖九:對行業的最大影響

大部分受訪者(57%)連續第二年認同這種觀點,即更新門店和提高顧客服務對改善便利店行業狀況有最大影響。

圖中內容從左至右依次為:改善門店形象和顧客服務;提高一些問題的立法力度如低于成本銷售汽油和網上銷售煙草;學會如何實施全新的商業模型。

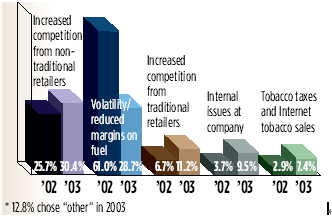

圖十:最大的挑戰:競爭

受訪者們認為,來自非傳統零售商的競爭加劇是他們面臨的第一大挑戰。汽油利潤下降和易揮發今年只被28.7%的受訪者認為是第一大挑戰,而去年這一數字為61%,由第一下降到第四位,這是整份調查結果當中變化最大的一點。

圖中內容從左至右依次為:來自非傳統零售商的競爭加劇;汽油利潤下降和易揮發;來自傳統零售商的競爭加劇;公司內部問題;煙草稅和網上煙草銷售。2003年有12.8%的受訪者在回答“面臨的最大挑戰”時選擇了“其它”。