(聯商網編譯)在過去10年中,“M+M星球零售業研究機構”一直跟蹤調查世界上最大的食品零售商家在全球的發展。利用我們公司詳盡而全面的零售商檔案數據庫,我們分析了國際上30個知名食品商在世界各地所開的商店類型(注:根據零售業態分類),并對全球零售市場的結構和零售商的發展策略有了一個清晰的描繪。為了這次研究,我們排除了那些非食品類的專賣店如電器商店,服飾店,DIY商店和陳設品店。

統觀全球

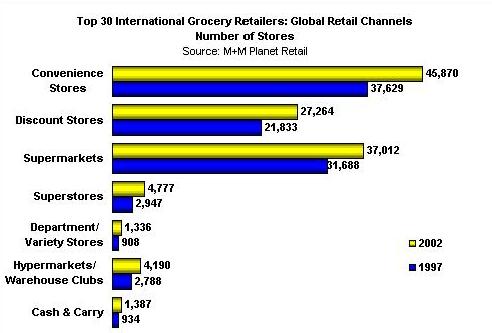

在過去五年中,國際零售30強所開的食品類相關的商店總數增加了23%。到2002年,商店總數由1997年的98,723間上升到122,000間。大型零售店模式是主要增長源,該類型包括大型超級市場、超大型自助百貨商場/倉儲會員店,現金支付運輸自理式和百貨商店等。這種向大規模、大營業面積發展的趨勢又以ITM、奧桑(Auchan),阿霍德(Ahold) 和瑞威(Rewe)最為顯著。

然而,我們也不應該忽略小型零售店模式的作用。一般的自選商場、折扣商店和便利店仍是零售商成功打入某個市場或者填補成熟市場空隙的戰略載體。

全球前30名食品雜貨零售商經營的大型零售店數目統計

| 零售商 |

1997 |

2002 |

增減百分筆比 |

| 吉之島(AEON) |

325 |

322 |

-1 |

| 阿霍德(Ahold) |

277 |

647 |

134 |

| 阿爾迪(Aldi) |

0 |

0 |

0 |

| 奧桑(Auchan) |

182 |

623 |

242 |

| 家樂福(Carrefour) |

558 |

913 |

64 |

| 卡西諾(Casino) |

615 |

797 |

30 |

| Colruyt |

10 |

11 |

10 |

| Cora |

80 |

98 |

23 |

| 科斯托克(Costco) |

285 |

387 |

36 |

| 牛奶公司(Dairy Farm) |

0 |

9 |

0 |

| Dansk Supermarked |

67 |

82 |

22 |

| 德爾海茲利蓮(Delhaize Le Lion) |

12 |

19 |

58 |

| 埃德卡(Edeka) |

353 |

378 |

7 |

| E1 Corte Ingles |

60 |

85 |

42 |

| FamilyMart |

0 |

0 |

0 |

| ITM |

36 |

385 |

969 |

| 伊騰洋華堂(Ito-Yokado) |

166 |

198 |

19 |

| Laurus |

31 |

8 |

119 |

| Leclerc |

362 |

393 |

9 |

| 馬莎百貨(Marks & Spencer) |

370 |

448 |

21 |

| Metcash |

313 |

350 |

12 |

| 麥德龍(Metro) |

1,039 |

1,318 |

27 |

| Modelo Continente |

71 |

89 |

25 |

| 瑞威(Rewe) |

187 |

417 |

123 |

| 杰斯(Sainsbury) |

0 |

0 |

0** |

| Schwarz |

236 |

429 |

82 |

| SHV Makro |

88 |

127 |

44 |

| 廷格爾曼(Tengelmann) |

137 |

179 |

31 |

| 塔斯科(Tesco) |

629 |

790 |

26 |

| 沃爾瑪(Wal-Mart) |

1,084 |

2,063 |

90 |

注:

* 大型零售商店模式包括大型超級市場、超大型自助百貨商場/倉儲會員店、現金支付運輸自理式和百貨商店等。

**杰斯沒有以上幾種大型零售店模式,但作為超市零售商而統計在內。

資料來源:M+M星球零售業研究機構

區域分析

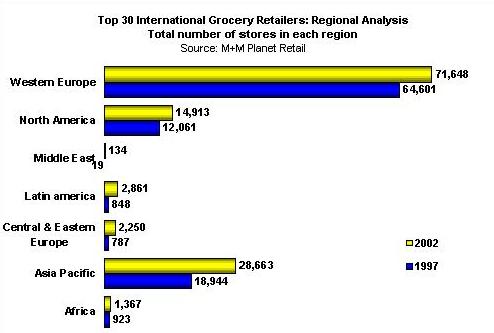

到2002年,全球最具知名度的30個零售業巨頭已經將業務拓展到88個國家,比1997年幾乎增加了70%。他們的生意觸角延伸到更加遙遠的地域,和拉丁美洲、中東歐、中東地區和非洲的嶄新而又開放的市場上。

在1997年和2002年間,中東地區的商店數目增長最快。然而,這只反映了該地區零售業的低起點,并不說明零售商已經做出了重大的發展重心轉移計劃。確實,在時局動蕩的陰影籠罩下,國際零售商都傾向于在中東地區保留發展步伐或者干脆完全撤出,因而該區是不可能在近期內維持零售業的強勢增長。

拉丁美洲對國際零售商的吸引力顯而易見,從1997年來,該區域的商店數量以237%的比例高速發展。更重要的是,零售30強在該區還開發了如危地馬拉、洪都拉斯和秘魯等新市場,并且大力發展了現有的市場,使零售店種類更多樣化,覆蓋更寬廣。

在歐洲中部和東部,由于原有的零售網絡已經接近飽和,像波蘭、捷克和匈牙利等地的零售業務增長都很緩慢。在該區,進一步的發展機會都將聚集在斯洛伐克、斯洛文尼亞、羅馬尼亞和拉托維亞以及最東邊的俄羅斯等國。

在亞太區,國際零售巨頭最初都是借助規模大、營業面積廣的超大型自助百貨商場(Hypermarkets)進入許多國家的,但在市場業已成熟的泰國,政府已經頒布了限令,大規模的零售店無疑行不通,因此我們可以看到許多商家朝著小型的直銷店發展。當然,大規模的零售擴張業務在亞太區還是有前景的,中國就是一個很大的市場。

受政治和經濟不穩定的影響,在可見的未來一段時期內,非洲也不會是國際零售業巨頭大展拳腳的目標。在南非,居民的購買力仍然較低,因此快捷的本土公司所經營的超市和便利店在該地市場上占據了主流地位。另外,國際零售商要想進入非洲市場,還得克服文化差異和政治障礙。

市場發展已經非常成熟的西歐和北美雖然擁有最多的商店數量,增長速度卻排在全球倒數第一。上個世紀80年代,西歐各國政府曾大力推動超大型自助百貨商場和大型超級市場蓬勃發展,但現在這股強勁的支持力逐漸消失了。零售商也轉而尋求其它路子,如發展和改建已有的商店,或者開發虛擬商店和更小形態的便利店。

零售店模式分析

零售店模式分析

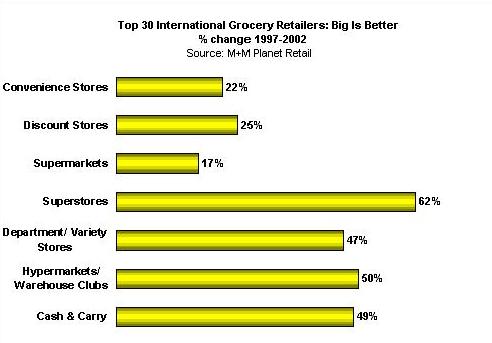

現購自運模式(Cash & Carries)

現購自運模式即采用現金購物顧客自理運輸的商店類型。在1997年到2002年間,該模式的商店在全球增長了49%,達到1387家。這其中,以中東歐地區增長最多,超過了兩倍,達到117家。

現購自運是國際零售商在市場發展不成熟、機制不健全的情況下采用的一種典型模式。它在有購買力向生產商直接進貨的獨立經營者多的情況下非常適用。在一定時期內,市場會逐漸穩固,而本土的集團消費者和中小商店以批量購買,并以這種形式來獲得相當的價格優勢。在未來的一段時間內,我們將可能看到,現購自運模式在亞太地區如印度和中國范圍有更大發展。

便利店模式 (Convenience Store)

1997到2002年間,國際食品雜貨零售商在全球所開的便利店數目增長了22%,達到46,000家。在未來短到中期內,該部門零售商很有可能在更加成熟的市場內見縫插針,滿足消費者日漸增長的小吃和速食需求。便利店發展的黃金地是亞太區、西歐和北美市場。

百貨商店模式 (Department Store)

在市場機制很成熟的西歐,百貨商店是過去五年中增長最快的零售業態,達到1000多家。盡管市場已經趨于飽和,消費者的購物習慣也有所變化,該模式的商店數量還是增加了47%。預測在未來,百貨商店不大可能成為食品零售商的重頭戲。相反的,貨物齊全、價格更低、更有競爭力的超大型自助百貨商場(Hypermarkets)才會成為商家經營非食品類商品的主要模式。

折扣商店模式 (Discount Store)

在1997到2002年間,折扣商店的數目擴增了25%,達到27000家以上。折扣商店增長最多的地區要數拉丁美洲、中東歐和亞太地區的發展中市場。對于消費支出水平還很低的不成熟市場,這種模式非常適用。它在拉丁美洲發展得最快,現在該地區的折扣商店數量已經上升到近600家,無論是單純的店鋪數量還是發展該模式的國家數量都有所增加。亞太地區,尤其是中國,很有可能是折扣商店的下一個強勢增長點。

超大型自助百貨商場(Hypermarkets)

在過去五年里,超大型自助百貨商場擴張速度顯著,數量已經增長了50%,達到4000家。這其中最值得關注的市場要數亞太地區和中東歐,二者的零售網點都基本建成,并處于高速發展階段。雖然該模式在非洲和中東地區也都有較高的增長速度,但這個地區的超大型自助百貨商場總數仍然少到可以忽略不計,在未來一段時期內也不會有大的變化。

對于零售商而言,超大型自助百貨商場是進入新興國家的理想手段。該模式瞄準廣大市場,憑借多樣的物品,有競爭性的價格優勢,零售商可以在很短的時間內回籠大量資金并取得好的銷售業績。此外,超大型自助百貨商場還可以在供貨連鎖結構發展不完全成熟的情況下運營,既扮演零售直銷店的角色,又充當了物流中心。

大型超級市場(Superstore)

在所有的零售業態中,大型超級市場是過去五年中全球增長率最高的,有62%,將近5000家。目前,拉丁美洲和北美是該模式的主要增長源頭。

大型超級市場的店面在西歐的市場滲透最深,盡管該地的市場飽和度迫使零售商轉而開發便利店和超大型自助百貨商場等其它零售模式。

超市/自選商場(Supermarkets)

總的來說,增長最小的要數一般的自選商場了,只有17%,現在零售30強的全球總店面數是37,000間。該模式的最高增幅出現在中東歐和拉丁美洲。由于這些市場也趨向飽和,零售商已將注意力放在如何用自選商場填滿市場空隙,并徹底打敗更小模式的零售點上。而在西歐,自選商場部門相對平靜,因為零售商已投入全部重心,開發更小規模的便利店(Convenience Store)或者更大模式的巨型超級市場(Superstore)和超大型自助百貨商場(Hypermarkets)。

虛擬商店(Virtual Store)

虛擬商店模式是現今最有沖擊力和最令人興奮的零售模式了。它適用于發展成熟、秩序井然的零售市場,消費者已經享有裝修華麗、設施完善的零售店服務,他們追求的是更高層次的便利享受,并愿意為之多付些錢。但現在,零售商還弄不清楚什么才是最合適的電子商務經營方式,是采用普通店面,還是建造專門的配銷倉儲。目前來看,天平似乎傾向于店面式,這樣的話,零售商既可以用現有的商店進行日常交易,另一方面還可以處理顧客的電子訂單。現在發展電子商務的國際知名零售商有塔斯科(Tesco)、杰斯(Sainsbury)、家樂福、卡西諾(Casino)、德爾海茲利蓮(Delhaize Le Lion)、 阿霍德(Ahold)、 牛奶公司(Dairy Farm)、伊滕洋華堂(Ito-Yokado)和 FamilyMart。我們也期待著,零售商在發展成熟的市場努力開辟新銷售渠道的同時,也能在虛擬商店模式上取得更大的發展。