┐¦Ę╚ārĖ±æŠĒŽ“6ēK6Ż¼Tims▀Ć─▄ō╬ŲČÓŠ├Ż┐

│÷ŲĘ/▓═ė^Šų

ū„š▀/ÅłØ╔

6į┬5╚š├└╣╔▒PŪ░Ż¼ Tims╠ņ║├ųąć°Ż©ęįŽ┬║åĘQTimsŻ®░l▓╝2024─ĻĄ┌ę╗╝ŠČ╚śI┐āĪŻ

Ų┌ā╚Ż¼TimsīŹ¼FŽĄĮyõN╩█═¼▒╚į÷ķL7.1%Ż¼ūįĀIķTĄĻEBITDAŻ©Įøš{š¹ā¶└¹ØÖŻ®▀B└m 7éĆ╝ŠČ╚×ķš²ĪŻCEO▒Rė└│╝į┌žöäš░l▓╝Ģ■╔Ž▒Ē╩ŠŻ¼ĪĖ▒M╣▄├µ┼R╝ż┴ęĄ─ārĖ±ĖéĀÄ║═’@ų°Ą─║Ļė^ĮøØ·ūĶ┴”Ż¼╬ęéāę└╚╗Į╗│÷┴╦▀@śėĄ─│╔┐āĪ╣ĪŻ

Ą½▀@▓óø]ėąūī═Č┘Yš▀ØMęŌĪŻžöł¾▀ĆĮę╩ŠŻ¼Tims╩š╚ļ┼cķTĄĻį÷ķLĘ┼ŠÅŻ¼ė╚Ųõ╩ŪūįĀIķTĄĻ═¼ĄĻõN╩█│÷¼Fžōį÷ķLĪŻ╣½╦ŠĄ─Ė▀žōé∙┬╩║═│ų└m╠Øōpį÷╝ė┴╦žöäšē║┴”Ż¼īŹ¼Fė»╠ØŲĮ║Ō─┐ś╦╚įėąŠÓļxĪŻ

žöł¾░l▓╝«ö╚šŻ¼Tims╣╔ārŽ┬Ą°25.83%ĪŻ

01

TimsŻ¼į÷ķL▓╗äė┴╦Ż┐

ārĖ±æŽ┬¤o┌A╝ęĪŻ┼c╚ąęĪóąŪ░═┐╦ųąć°ę╗śėŻ¼ę╗╝ŠČ╚Ż¼Tims═¼ĄĻõN╩█Ņ~ę▓│÷¼F┴╦┤¾Ę∙Č╚Ž┬╗¼ĪŻ

2024─ĻĄ┌ę╗╝ŠČ╚Ż¼TimsŽĄĮy═¼ĄĻõN╩█Ņ~Ž┬ĮĄ13.6%Ż¼ŲõųąūįĀIķTĄĻ═¼ĄĻõN╩█Ņ~Ž┬ĮĄ11.7%┬ōĀIķTĄĻĄ─▒Ē¼F└Ēšō╔ŽĖ³įŃĪŻČ°╚ąę═¼ĄĻõN╩█Ņ~Ž┬ĮĄ20.3%Ż¼ąŪ░═┐╦═¼ĄĻõN╩█Ņ~Ž┬ĮĄ11%Ż©Ųõųą┐═å╬ārŽ┬╗¼8%Ż¼┐╔▒╚Į╗ęū┴┐Ž┬ĮĄ4%Ż®

Ą½▓╗═¼Ą─╩ŪŻ¼╚ąę║═ąŪ░═┐╦Ą─ķTĄĻ╚įį┌│ų└mį÷ķLĪŻ╚ąęā¶į÷┴╦2342╝ęŻ¼ąŪ░═┐╦ųąć°ę▓ā¶į÷┴╦118╝ęŻ¼TimsāHā¶į÷┴╦Ī¬Ī¬5╝ęĪŻŻ©ą┬ķ_20╝ęŻ¼ĻPķ]15╝꯮

łDŻ³▓═ė^ŠųųŲū„

▀@╩ŪTimsūįĮĶÜż╔Ž╩ąęįüĒūŅ▓ŅĄ─═žĄĻėøõøĪŻ╔Žę╗éĆ╝ŠČ╚ā¶ą┬į÷ķTĄĻŻ©149╝꯮äéäéäōŽ┬ą┬Ė▀Ż¼2023─Ļę╗╝ŠČ╚ę▓ą┬į÷┴╦31╝ęķTĄĻĪŻ

łDŻ³▓═ė^ŠųųŲū„

ā╚▓┐õN╩█▓╗š±║══Ō▓┐öUÅł╩▄ūĶŻ¼ā╔ŽÓ»B╝ėŠ═╩Ūį÷ķLĘ”┴”ĪŻę╗╝ŠČ╚Ż¼Tim┐é╩š╚ļ×ķ╚╦├±Ä┼3.468ā|į¬Ż¼āH═¼▒╚į÷ķL3.1%ĪŻ╚ąę┐é╩š╚ļ×ķ62.781ā|į¬Ż¼═¼▒╚į÷ķL41.5%ĪŻ

ī”ė┌TimsČ°čįŻ¼į÷ķLĘ”┴”ęŌ╬Čų°ÄūéĆųžę¬Ą─╠¶æ║═Øōį┌Ą─’LļUĪŻ╩ūŽ╚Ż¼ĖéĀÄ┴”Ž┬ĮĄĪóŲĘ┼Ų╬³ę²┴”£p╚§ī¦ų┬╩ął÷Ę▌Ņ~å╩╩¦ĪŻŲõ┤╬Ż¼╩š╚ļį÷ķLŠÅ┬²ĪóĖ▀žōé∙┬╩┼c│ų└m╠ØōpŻ¼į÷╝ė┴╦žöäšē║┴”ĪŻĄ┌╚²Ż¼¼Fėą║═Øōį┌═Č┘Yš▀Ą─ą┼ą─ĮĄĄ═Ż¼╬³ę²╝ė├╦╔╠ūāĄ├└¦ļyĪŻ╚ń╣¹▓╗─▄ĮŌøQ▀@ą®å¢Ņ}Ż¼TimsĄ─ķLŲ┌░lš╣īó╩▄ĄĮć└ųžė░ĒæĪŻ

02

┐¦Ę╚ārĖ±Ą─æĀÄ╚½├µ┤“Ēæ

į÷ķLĘ”┴”Ż¼ę╗▓┐Ęų┐╔ęįÜwė┌ārĖ±æĦüĒĄ─╝ż┴ę╩ął÷ĖéĀÄ╔ŽĪŻārĖ±æ│ų└mĄ─Ģrķg▒╚TimsĄ─ŅAŲ┌ķLĄ├ČÓĪŻČ°Ūęė·č▌ė·┴ęĪŻ

ąŪ░═┐╦į┌Ė„┤¾ŲĮ┼_═Ų│÷ā×╗▌╚»īŹ¼FūāŽÓĮĄārĪŻÄņĄŽį┌╚šŪ░ą¹▓╝ūį6į┬1╚šŲķ_åó×ķŲõ╚²éĆį┬Ą─ĀIõN╗ŅäėŻ¼│²┴╦╔┘┴┐╠ž╩ŌķTĄĻ═ŌŻ¼╚½▓┐’ŗŲĘ9.9į¬▓╗Ž▐┴┐┤┘õNĪŻŪęū÷║├čė└m3─ĻārĖ±æĄ─£╩éõĪŻ├█č®▒∙│ŪŲņŽ┬ąę▀\┐¦Ę╚Ė³╩Ū╣┘ą¹ķ_åó┐¦Ę╚ĪĖ6.6į¬Ī╣Ģr┤·

Timsę╗ų▒▓╗öÓÅŖš{Ż¼ĪĖ▓óø]ėą┼c═¼śI┐¦Ę╚ŲĘ┼Ųš²├µĖéĀÄŻ¼ę“×ķ╬ęéā▓╗āHõN╩█┐¦Ę╚Ż¼▀Ć╠ß╣®ą┬§rųŲū„Ą─╩│ŲĘĪ╣ĪŻ─┐Ū░Ż¼Tims░³║¼╩│ŲĘį┌ā╚Ą─ėåå╬▒╚└²×ķ52.7%ĪŻ

īŹļH╔ŽŻ¼Tims╝┤╩╣ōĒėą▓Ņ«É╗»Č©╬╗Ż¼Ą½╚į╚╗▓╗Ą├▓╗ģó┼cārĖ±æŻ¼ęįæ¬ī”╩ął÷ē║┴”║═ĖéĀÄī”╩ųĄ─┤┘õN╗ŅäėĪŻ2į┬18╚šų┴3į┬17╚šĄ─ĪĖ60ų▄─ĻæcĪ╣╗ŅäėŲ┌ķgŻ¼ė├æ¶├┐ų▄┐╔ŅI9.9į¬╚»ĪŻ┘Å┘IųĖČ©’ŗŲĘĪŻį┌│ŻæB╗»╠ū▓═╔ŽŻ¼įń▓═╠ū▓═×ķ19.9į¬Ż¼╬ń▓═╠ū▓═26.9į¬ŲĪŻ

Ą½═¼ĢrŻ¼▒╗ęĢ×ķTims▓Ņ«É╗»³cĄ─╩│ŲĘŻ¼į┌5į┬Ę▌▀Mąą┴╦▀Mąą╠ßārŻ¼┐é¾wØqĘ∙į┌1ų┴2į¬ų«ķgĪŻš{ār╩ŪĪĖ╣½╦Šī”▀\ĀI│╔▒ŠĄ╚ČÓĘĮ├µę“╦žŠC║Žįu╣└║═┐╝┴┐║¾øQČ©Ą─Ī╣ĪŻTimsļm╚╗ćLįć═©▀^š{ārüĒæ¬ī”▀\ĀI│╔▒ŠĄ─į÷╝ėŻ¼Ą½ąąśIŲš▒ķ═Ų│÷Ą═ār«aŲĘĄ─ŪķørŽ┬Ż¼╠ßārĄ─▓▀┬į┐╔─▄ą¦╣¹ėąŽ▐Ż¼╔§ų┴Ģ■Ž„╚§ŲõĖéĀÄ┴”ĪŻ

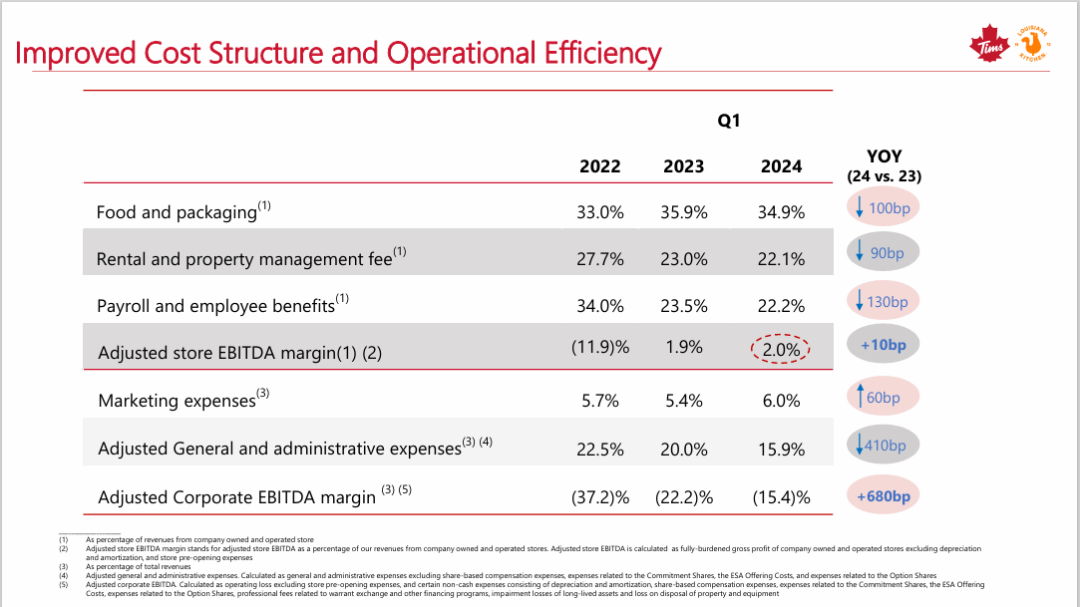

2024─ĻĄ┌ę╗╝ŠČ╚Ż¼▀@ęčĮø╩ŪTimsūįĀIķTĄĻEBITDA ▀B└m7éĆ╝ŠČ╚×ķš²Ż¼Ą½TimsŠÓļx╝»łFEBITDA▐Dš²╚įėą║▄┤¾ŠÓļxĪŻTimsĮø▀^š{š¹║¾Ą─ķTĄĻīė├µ└¹ØÖ┬╩×ķ2.0%Ż¼Ą½╩ŪĄĮ┴╦╝»łFīė├µŻ¼Įøš{š¹Ą─└¹ØÖ┬╩×ķ-28.2%ĪŻ

TimsŲõīŹū÷┴╦ŽÓ«ö┤¾Ą─┼¼┴”▀MąąĮĄĄ═▒Šį÷ą¦ĪŻ╩│ŲĘ░³čb│╔▒ŠĪóūŌĮ│╔▒Š║═ä┌äė┴”│╔▒Š═¼▒╚ĮĄĄ═┴╦1.0éĆ░┘Ęų³cĪó0.9éĆ░┘Ęų³c║═1.3éĆ░┘Ęų³cĪŻš{š¹║¾Ą─ę╗░Ńąąš■┘Mė├š╝┐é╩š╚ļĄ─░┘Ęų▒╚═¼▒╚Ž┬ĮĄ┴╦4.1éĆ░┘Ęų³cĪ¬Ī¬▀@╩Ū═©▀^┐é▓┐▓├åTīŹ¼FĄ─ĪŻ

├µī”╗“īó│ų└mĄ─ārĖ±æŻ¼TimsīŹ¼Fė»└¹Ą─ļyČ╚’@╚╗Ģ■į÷╝ėŻ¼ąĶę¬ĖČ│÷Ė³┤¾Ą─┼¼┴”ĮĄĄ═│╔▒ŠŻ¼╠ßĖ▀▀\ĀIą¦┬╩Ż¼▓óīżšęą┬Ą─╩š╚ļüĒį┤ĪŻ

03

ūĮĮ¾ęŖųŌĄ─Tims╠žįSĮøĀIĄ─ŽŻ═¹

2023─Ļ3į┬Ż¼Tims╠ņ║├ųąć°═©▀^╩š┘ÅŻ¼½@Ą├┴╦Popeyesį┌ųąć°╝░░─ķTĄžģ^Ą─¬Ü╝ęĮøĀIÖÓ║═╠žįSĮøĀIÖÓĪŻ═¼─Ļ8į┬ķ_įO╩ū╝ęŲņ┼ץĻĪŻPopeyesų„┤“ĪĖ┬Ęęū╦╣░▓─ŪĪ╣├└╩Įš©ļuŻ¼ŪąųąĄ─╩Ū╚╦Š∙Ž¹┘M40ĄĮ50į¬Ą─ār╬╗Ħ

Tims╠ņ║├ųąć°CEO▒Rė└│╝į°▒Ē╩ŠŻ¼║Ž▓ó║¾Ą─Tims╠ņ║├ųąć°┼c Popeyes Ż¼į┌«aŲĘĘĮ├µā×ä▌╗źčaĪóģf═¼░lš╣Ż¼ā╔éĆŲĘ┼ŲČ╝Ģ■╩▄ęµė┌Ė³┤¾Ą─śIäšęÄ─ŻĪóĖ³ÅŖĄ─žöäš─Żą═Ż¼ęį╝░╣®æ¬µ£Īóą┬▓═ÅdķTĄĻķ_įOĄ╚ĘĮ├µĄ─ģf═¼ą¦æ¬ĪŻ

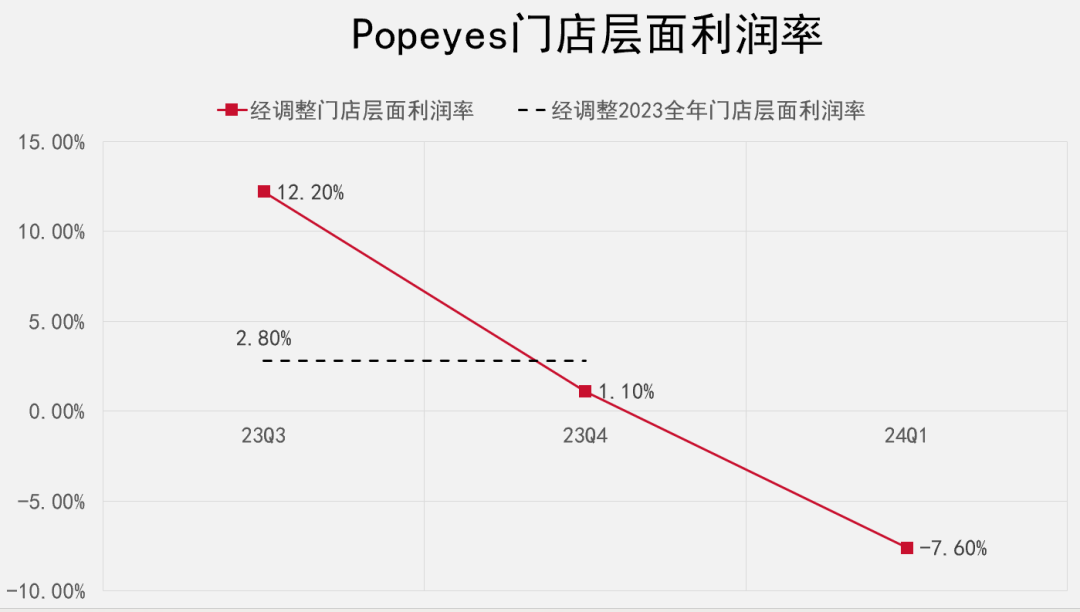

2023─Ļ╚½─Ļžöł¾’@╩ŠŻ¼PopeyesĮøš{š¹║¾ķTĄĻ└¹ØÖ┬╩×ķ2.8%ĪŻ╣▄└Ēīė┬Ģ├„Ż¼ĪĖūį2023─Ļ8į┬19╚š╩ū╝ęŲņ┼ץĻŲŲ╝oõøĄž╩ó┤¾ķ_śIęįüĒŻ¼╬ęéāĄ─PopeyesśIäšę╗ų▒▒Ē¼F│÷ÅŖä┼Ą─ä▌Ņ^ĪŻį┌ 135 ╠ņā╚Ż¼╬ęéā│╔╣”═Ų│÷10╝ę Popeyes ķTĄĻŻ¼ŲĮŠ∙├┐ 14 ╠ņŠ═ķ_įOę╗╝ęą┬ĄĻĪ╣ĪŻ

łDŻ³▓═ė^ŠųųŲū„

ū„×ķę╗éĆŠW╝tŲĘ┼ŲŻ¼Popeyesį┌│§Ų┌┤_īŹŽĒ╩▄ĄĮ┴╦┴„┴┐╝t└¹ĪŻäéķ_śIĢrŻ¼2023─ĻĄ┌╚²╝ŠČ╚Ą─ķTĄĻīė├µ└¹ØÖ┬╩×ķ12.2%ĪŻĄ┌╦─╝ŠČ╚Ż¼š{š¹║¾ķTĄĻ└¹ØÖ┬╩Š═ų╗╩Ż1.1%ĪŻŻ©└¹ØÖ┬╩ęÓ╩▄ĄĮą┬ĄĻķ_śIĄ─ė░ĒæŻ®

2024─Ļę╗╝ŠČ╚Ż¼Popeyesų╗ķ_┴╦1╝ęķTĄĻŻ¼š{š¹║¾ķTĄĻ└¹ØÖ┬╩×ķ-7.6%ĪŻķTĄĻöUÅłĘ┼ŠÅŻ¼└¹ØÖ┬╩▀Mę╗▓ĮŽ┬ĮĄĪŻ

īŹļH╔ŽŻ¼▀\ĀIā╔éĆŲĘ┼Ų╦∙ĦüĒĄ─┘Yį┤Ęų╔ó║═Š½┴”Ā┐│Čę▓ī”Timsųąć°śŗ│╔┴╦╠¶æŻ¼ė╚Ųõ╩Ūį┌ļpŲĘ┼ŲŠ∙├µ┼Rųž┤¾╠¶æĄ─Ģr┐╠Ż¼▀@┐╔─▄ī¦ų┬╣▄└ĒÅ═ļsąį║═▀\ĀIē║┴”▀Mę╗▓Į╔Ž╔²ĪŻTims┐╔─▄ąĶę¬ųžą┬įu╣└Ųõæ┬į

│ų└m╠ØōpĄ─TimsžöäšĀŅør╚ń║╬Ż┐Timsį┌┘YĮ╔ŽęčŽ▌╚ļ└¦Š│ĪŻ

Ą┌ę╗╝ŠČ╚Ż¼Timsā¶╠Øōp×ķ1.428ā|į¬Ż©╝s║Ž1980╚f├└į¬Ż®Ż¼Įžų┴╝Š─®Ż¼Tims┐é┘Y«a×ķ20.39ā|į¬Ż¼┐éžōé∙×ķ26.07ā|į¬Ż¼žōé∙┬╩×ķ127.8%Ż¼▌^2023─ĻĄū119.0%Ą─žōé∙┬╩ėą╦∙É║╗»ĪŻ

¼FĮ┴„╔ŽŻ¼2024─Ļ3į┬Ż¼Tims┼c¼Fėą╣╔¢|Ąč┐©Ā¢┘Y▒Š║×ėå┴╦2000╚f├└į¬Ą─╚┌┘YģfūhŻ¼Ä═ų·TimsŠÅĮŌ┴╦¼FĮ┴„ē║┴”Ż¼Ą½▓ó▓╗─▄Å─Ė∙▒Š╔ŽĮŌøQžöäš└¦Š│ĪŻ

Įžų┴2024─Ļ3į┬31╚šŻ¼╣½╦ŠĄ─¼FĮ╝░¼FĮĄ╚ār╬’╝░Č©Ų┌┤µ┐Ņ┐éŅ~×ķ╚╦├±Ä┼2.182ā|į¬Ż¼Č╠Ų┌žōé∙×ķ2.561ā|į¬ĪŻ╝┘įOTimsø]ėąŅ~═Ō╩š╚ļ╗“╚┌┘YŻ¼╣½╦Š├┐į┬Š∙ä“āö▀ĆČ╠Ų┌žōé∙▓óŪęĮøĀI¼FĮ┴„▒Ż│ų▓╗ūāŻ©Q1×ķ-0.267ā|į¬Ż®Ż¼┤ų┬įėŗ╦ŃŻ¼Tim┤¾╝s┐╔ęįŠS│ų7.22éĆį┬ĪŻ

ĪĖ╬ęéāŅAėŗ║▄┐ņŠ═─▄īŹ¼F╣½╦ŠEBITDAĄ─ė»╠ØŲĮ║ŌŻ¼Ī╣CEO▒Rė└│╝į°į┌2023─Ļł¾žöäš░l▓╝Ģ■╔Ž░▓ōß═Č┘Yš▀Ż║ĪĖėąą┼ą─═©▀^ĮøĀI¼FĮ┴„║═╠žįSĮøĀIķ_ĄĻ▓▀┬įŻ¼čĖ╦┘Ė─╔Ų┘Y«ažōé∙▒Ē╔ŽĄ─¼FĮĀŅørĪ╣ĪŻ╦¹▀Ć┼¹┬ČęčĮø└█ėŗ╩▄ĄĮ2500╝ę╠žįSĮøĀI╔ĻšłĪŻ

╚²éĆį┬║¾ĪŻ╠žįSĮøĀI╔Ļšł└█ėŗĄĮĪĖ3000Ī╣╝ęĪŻĄ½2024─ĻĄ┌ę╗╝ŠČ╚Ż¼īŹļH╔ŽāHķ_│÷19╝ę╠žįSĮøĀIķTĄĻĪŻ▒Rė└│╝ĘQ║Žū„╗’░ķ║═▀xųĘĄ─īÅ▓ķ▀^│╠ĘŪ│Ż║─ĢrŻ¼š²į┌į÷╝ė╚╦╩ųŻ¼▓ó║å╗»┴„│╠Ż¼ęį▒Ń╬┤üĒ─▄ē“Ė³┐ņĄžķ_įO╬ęéāĄ─╠žįSĮøĀIĄĻõüĪŻ

╬ęéā¤oĘ©┤_Č©3000╝ę╔ĻšłųąūŅĮK─▄┬õĄžČÓ╔┘╝ęĪŻĄ½┐╔ęį┤_Č©Ą─╩ŪŻ¼ę╗░ŃŪķørŽ┬Ż¼╝ė├╦╔╠Ė³āAŽ“ė┌╝ė╚ļę╗éĆ┐ņ╦┘öUš╣Ūęė»└¹─▄┴”ÅŖĄ─ŲĘ┼ŲĪŻ

─┐Ū░Tims╦Ų║§╬┤─▄▀_ĄĮ▀@ę╗³cĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį