ų▄║┌°åŽ±śO┴╦ųZ╗∙üå

üĒį┤/┴Ń╩█╔╠śI(y©©)žöĮø(j©®ng)

ū„š▀/ÅłįŲŪÕ

į°Äū║╬ĢrŻ¼╠ß╝░Ī░°åžøĪ▒└@▓╗ķ_ų▄║┌°åŻ¼Š═Ž±«ö(d©Īng)─Ļ╠ß╝░╩ųÖC└@▓╗ķ_ųZ╗∙üåę╗śėĪŻų╗▓╗▀^Ż¼ų▄║┌°å╚ńĮ±Ą─Š│ė÷ģsŽ±śO┴╦ųZ╗∙üåŻ¼ļm╚╗╬ČĄ└ĪóŲĘ┘|(zh©¼)│ų└m(x©┤)╔²╝ēŻ¼Ą½▀z║ČĄ─╩ŪŻ¼ų▄║┌°åĄ─╩ąš╝┬╩ĪóķTĄĻöĄ(sh©┤)║═ŲĘ┼Ųä▌─▄Š∙į┌Ž┬ĮĄĪŻ

Į±─Ļ2į┬Ż¼#ų▄║┌°åśI(y©©)┐ā┤¾ĮĄ│¼90%#į~Ślø_╔Ž╬ó▓®¤ß╦čŻ¼ė╔┤╦└Łķ_┴╦Ī░ę╗┤·°å═§Ī▒ė╔╩ó▐D(zhu©Żn)╦źĄ─ą“─╗ĪŻ

8į┬16╚šŻ¼ų▄║┌°å2023─ĻųąŲ┌žöł¾’@╩ŠŻ¼╔Ž░ļ─ĻīŹ¼F(xi©żn)ĀI╩š14.15ā|į¬Ż¼═¼▒╚į÷ķL19.79%Ż╗ā¶└¹ØÖ×ķ1.02ā|į¬Ż¼═¼▒╚▒®į÷453.64%ĪŻČ╠Č╠ę╗éĆį┬║¾Ż¼ų▄║┌°å┼c╔±ĄżŲżĄ░Īóą┬▐r(n©«ng)┼Ż╚ŌĪóØōĮŁąĪ²ł╬rĪó║ķ║■┼║Ħ═¼Ģr│÷¼F(xi©żn)į┌┴╦Ī░ĄžĄ└ŪG│■╬ČĪ▒ŅA(y©┤)ųŲ▓╦┤·▒ĒĄ─Ž»┴ąĪŻ

Č╠Ģ║Ą─śI(y©©)┐ā╗ž┼»Ż¼ūīų▄║┌°åįćłDĮĶä▌ŅA(y©┤)ųŲ▓╦Ą─╩ął÷¤ß│▒ųž╗žÄpĘÕĪŻ╚╗Č°Ż¼Ģr┤·│▒┴„║Ų║Ų╩Ä╩ÄŻ¼į┌ųŪ─▄╩ųÖC’L(f©źng)┐┌üĒ┼Rų«ļHŻ¼ųZ╗∙üå╦∙ū÷Ą─┼¼┴”╗“įS▒╚Į±╠ņĄ─ų▄║┌°åĖ³╔§ĪŻ

01

Č╠Ģ║’L(f©źng)┐┌Ż¼┤Ą▓╗ŲĪ░°åĪ▒

ę▀Ūķ╝ė╦┘┴╦ŅA(y©┤)ųŲ▓╦Ž“CČ╦╩ął÷Ą─ØB═ĖĪŻ░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ┤║╣Ø(ji©”)ŅA(y©┤)ųŲ▓╦Ą─õN╩█Ņ~▌^╚ź─Ļ═¼▒╚į÷ķL43.6%Ż¼╬ęć°ŅA(y©┤)ųŲ▓╦╩ął÷ęÄ(gu©®)─Żį┌2026─Ļėą═¹▀_(d©ó)10720ā|į¬ĪŻ

╩│ŲĘ╝ė╣żĪó▒Ż§rÜóŠ·Īó└õµ£╬’┴„Ą╚╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼×ķŅA(y©┤)ųŲ▓╦Ą─╗▒¼╠ß╣®┴╦ėą┴”Ą─ė▓╝■ų¦ō╬ĪŻŅA(y©┤)ųŲ▓╦╝┤¤ßĪó╝┤╩│Īó╝┤┼ļĄ─╠ž³cėąą¦ĮŌøQ┴╦é„Įy(t©»ng)┼ļ’ā╣żą“Ę▒¼ŹĪó’L(f©źng)╬Č▓╗ĘĆ(w©¦n)Č©Ą─═┤³cŻ¼ØMūŃ┴╦«ö(d©Īng)Ž┬─Ļ▌p╚║¾wĄ─ČÓśė╗»ąĶŪ¾ĪŻ

Å─Ė³╔Ņīė┤╬┐┤Ż¼ć°╝ęī”ė┌ŅA(y©┤)ųŲ▓╦«a(ch©Żn)śI(y©©)═¼śėĮoėĶ┴╦┤¾┴”Ą─š■▓▀Ę÷│ųĪŻĮ±─Ļ2į┬Ż¼ŅA(y©┤)ųŲ▓╦«a(ch©Żn)śI(y©©)╩ū┤╬▒╗īæ▀Mųąčļę╗╠¢╬─╝■Ż¼ėŁüĒ┴╦└’│╠▒«╩ĮĄ─╣Ø(ji©”)³cŻ¼Ī░ėąą╬ų«╩ųĪ▒Ą─╝ė┤a▀Mę╗▓Į┤┘▀M┴╦«a(ch©Żn)śI(y©©)Ą─Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣ĪŻ

č█┐┤╩ął÷Ą░ĖŌįĮū÷įĮ┤¾Ż¼ų▄║┌°åę▓ŽļüĒĘųę╗▒ŁĖ■Ż¼ŅlŅlŽ“═ŌĮńé„▀_(d©ó)│÷Ī░▀ĆįŁ«a(ch©Żn)ŲĘŅA(y©┤)ųŲ▓╦▒Š┘|(zh©¼)Ī▒Ą─└Ē─ŅŻ¼Ą½ĮĶä▌Ų’wšµĄ──Ū├┤╚▌ęūå߯┐

Å─ĖéĀÄ╚š┌ģ╝ż┴ęĄ─╩ął÷Łh(hu©ón)Š│üĒ┐┤Ż¼Įžų┴2022─Ļ12į┬29╚šŻ¼╬ęć°¼F(xi©żn)ėąŅA(y©┤)ųŲ▓╦ŽÓĻP(gu©Īn)Ų¾śI(y©©)7.59╚f╝ęĪŻŲõųąŻ¼2020─ĻŅA(y©┤)ųŲ▓╦ŽÓĻP(gu©Īn)Ų¾śI(y©©)į÷ķLä▌Ņ^ūŅ├═Ż¼ą┬į÷Ų¾śI(y©©)ūóāįöĄ(sh©┤)┴┐▀_(d©ó)1.29╚f╝ęĪŻ

ąąśI(y©©)Ī░ā╚(n©©i)ŠĒĪ▒╝ėäĪŻ¼ų▄║┌°å├µ┼RĄ─Ė„ĘĮ╠¶æ(zh©żn)▓╗ąĪĪŻ

łDį┤Ż║╚╦├±ŠW(w©Żng)ĪČŅA(y©┤)ųŲ▓╦ąąśI(y©©)░l(f©Ī)š╣ł¾ĖµĪĘ

┤╦═ŌŻ¼ŅA(y©┤)ųŲ▓╦«a(ch©Żn)śI(y©©)╔ą╠Äė┌│╔ķLą═Ž“│╔╩ņą═▀^Č╔Ą─ļAČ╬Ż¼╩ął÷ØB═Ė┬╩Ų½Ą═Īóś╦(bi©Īo)£╩(zh©│n)╗»Į©įO(sh©©)╔ą╬┤═Ļ│╔Īó╩│ŲĘ░▓╚½▓╗ĘĆ(w©¦n)Č©Ą╚å¢Ņ}žĮ┤²ĮŌøQĪŻ

ąĶŪ¾é╚(c©©)Ż¼░ķļSų°ŲĘ┘|(zh©¼)Ž¹┘MĪóŠG╔½’ŗ╩│└Ē─ŅĄ─’L(f©źng)├ęŻ¼Ž¹┘Mš▀ī”Š═▓═¾w“ץ─ūĘŪ¾▓╗į┘ŠųŽ▐ė┌ĘĮ▒Ń┐ņĮ▌Ż¼ī”«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Īó┐┌╬ČĪóārĖ±Ą╚ĘĮ├µŠ∙╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼╚¶Žļį┌ŅA(y©┤)ųŲ▓╦ŅI(l©½ng)ė“?q©▒)Ź¼F(xi©żn)ÅØĄ└│¼▄ćŻ¼ų▄║┌°å╚įąĶį┌╩│ŲĘ╝ė╣ż╝╝ąg(sh©┤)Ż¼«a(ch©Żn)ŲĘ▀ĆįŁČ╚╝░ą┬§rČ╚Ż¼╣®æ¬(y©®ng)µ£Į©įO(sh©©)ĪóŽ¹┘MąĶŪ¾Č┤▓ņĄ╚ĘĮ├µŽ┬╣”Ę“ĪŻ

└²╚ńŻ¼ų▄║┌°åĄ─°å▓▒µi§rčb▒Ż┘|(zh©¼)Ų┌▓╗│¼▀^7╠ņŻ¼Ī░Č╠▒ŻŅA(y©┤)ųŲ▓╦Ī▒Ė±═Ō┐╝“×Ų¾śI(y©©)Ą─«a(ch©Żn)─▄Īóé}ā”▒Ż§r─▄┴”Īó┼õ╦═─▄┴”║═Ū■Ą└═žš╣─▄┴”ĪŻ

ŅA(y©┤)ųŲ▓╦Ą─ų„ų╝╩Ū╣żśI(y©©)╗»┴┐«a(ch©Żn)ę╗╚š╚²▓═Ż¼▒Š┘|(zh©¼)╩Ū═©▀^¼F(xi©żn)┤·╬’┴„Īó╩│ŲĘ╣żśI(y©©)╝»╝s╗»▓╔┘ÅĪó╝ė╣żĪóé}ā”Īó┼õ╦═Ż¼īŹ¼F(xi©żn)«a(ch©Żn)ŲĘĄ─ārĖ±ŲĮ├±╗»ĪŻŠ═ārĖ±▀@ę╗³cŻ¼įĮ┘uįĮ┘FĄ─ų▄║┌°åūā║▄ļyūīŽ¹┘Mš▀į┘╠ßŲ┼d╚żĪŻ

ļm╚╗╔Ž░ļ─Ļų▄║┌°åĄ─ĀI╩š╗ųÅ═(f©┤)ĄĮ┴╦2021─Ļ═¼Ų┌Ą─╦«ŲĮŻ¼Ą½└¹ØÖģsĄ°┴╦Į³ę╗░ļĪŻ║▄├„’@Ż¼ų▄║┌°åęčĮø(j©®ng)Ž▌╚ļ┴╦į÷╩š▓╗į÷└¹Ą─└¦Š│Ż¼Č°ŅA(y©┤)ųŲ▓╦’L(f©źng)┐┌ĦüĒĄ─Č╠Ų┌╝t└¹╦Ų║§▓ó▓╗─▄Å─Ė∙▒Š╔ŽĖ─ūāų▄║┌°åĄ─└¦Š│ĪŻ

ōQčįų«Ż¼ų▄║┌°å─┐Ū░ūŅąĶꬥ─▓óĘŪ╩ŪŅA(y©┤)ųŲ▓╦Ą─¢|’L(f©źng)Ż¼Č°╩Ūšµš²Ą─ūį╬ęĖ’├³ĪŻ

02

╚ń║╬ŲŲŠų

ųąć°¹u╬ČąąśI(y©©)Įø(j©®ng)Üv┴╦╦─éĆ░l(f©Ī)š╣ļAČ╬Ż¼Ęųäe╩Ū20╩└╝o(j©¼)80─Ļ┤·Ą─Ų▓ĮŲ┌Ż¼1990-2002─ĻĄ─┐ņ╦┘░l(f©Ī)š╣Ų┌Ż¼2002-2012─ĻĄ─▀BµiöUÅłŲ┌Ż¼ęį╝░2012─Ļų«║¾▀M╚ļĄ─Ė▀╦┘į÷ķLŲ┌ĪŻ

2006─Ļū¾ėęŻ¼ū▀Ė▀Č╦╗»┬ĘŠĆĄ─ų▄║┌°åį°ćLįćĘ┼ķ_▀^╝ė├╦Ż¼Ą½╩Ū╝ė├╦╔╠╩¦┐žć└(y©ón)ųžė░Ēæ┴╦ŲĘ┼Ųą╬Ž¾ĪŻäō(chu©żng)╩╝╚╦ų▄Ė╗įŻ┴óŽ┬Ī░Į^▓╗┼÷╝ė├╦Ī▒Ą─ęÄ(gu©®)ŠžŻ¼┤╦║¾Ż¼ų▄║┌°å▒Ńķ_╩╝┴╦ķL▀_(d©ó)13─ĻĄ─ų▒ĀIų«┬ĘĪŻ

į┌ų▒ĀI─Ż╩ĮŽ┬Ż¼ų▄║┌°å¤oąĶ┼c╝ė├╦╔╠Ęų└¹ØÖŻ¼─▄ē“┘ŹĄĮ╔·«a(ch©Żn)µ£ŚlĄ─╦∙ėą└¹ØÖĪŻį┘š▀Ż¼┐╔ęį╩╣▀Bµi┐é▓┐Ą─╣▄└ĒŽĄĮy(t©»ng)┤╣ų▒Ž┬│┴ĄĮķTĄĻŻ¼┤_▒ŻķTĄĻĄ─Įø(j©®ng)ĀIĪó╣▄└Ē─Ż╩Į═Ļ╚½Ę¹║Ž┐é▓┐Ą─ęŌųŠŻ¼ūŅ┤¾│╠Č╚┤_▒ŻķTĄĻ╩│ŲĘĄ─┘|(zh©¼)┴┐║═ŲĘ┼Ų┐┌▒«ĪŻ

▓╗āH╚ń┤╦Ż¼ų▄║┌°åĄ─µi§rčb┐╔ęįĖ³║├ĄžØMūŃ╔╠ł÷ī”ė┌╩│ŲĘ░▓╚½Ą─ę¬Ū¾Ż¼ūīų▄║┌°å─├ĄĮŲ║ą¦Ė³Ė▀Ą─╔╠ł÷³c╬╗ĪŻ

╩▄ęµė┌ų▒ĀI─Ż╩ĮĄ─═ŲąąŻ¼ų▄║┌°åĖ³║├Ąž┐žųŲ┴╦╣®æ¬(y©®ng)µ£ĪóõN╩█Ū■Ą└║═Įø(j©®ng)ĀI│╔▒ŠŻ¼Ųõ├½└¹┬╩ę▓▀h(yu©Żn)Ė▀ė┌═Ųąą╝ė├╦─Ż╩ĮĄ─Į^╬Č╩│ŲĘĪó╗═╔Ž╗═Ą╚ėč╔╠ĪŻ

╚╗Č°Ż¼ų▒ĀI─Ż╩Įį┌┘Źū▀╦∙ėą└¹ØÖĄ─═¼ĢrŻ¼ę▓ąĶę¬│ąō·(d©Īn)ĄĻõüūŌĮĪó╚╦╣żĄ╚│╔▒ŠĪŻę▀ŪķĪ░║┌╠ņ∙ZĪ▒Ą─ĮĄ┼Rę╗Č╚ūīų▒ĀI─Ż╩Į│╔┴╦ų▄║┌°åūŅ┤¾Ą─╚§³cĪŻ

ų▄║┌°å▓╗Ą├▓╗┤¾ęÄ(gu©®)─ŻĻP(gu©Īn)ķ]Į╗═©śą╝~ķTĄĻŻ¼ęį╣Ø(ji©”)╩ĪūŌ┘U┘Mė├║═╚╦╣ż│╔▒ŠŻ¼▀@ī”ų„ę¬ę└┘ćŠĆŽ┬ķTĄĻĄ─ų▄║┌°åįņ│╔┴╦Š▐┤¾ø_ō¶ĪŻ

ė┌╩ŪÅ─2020─Ļķ_╩╝Ż¼ų▄║┌°åķ_╩╝┤¾┴”ų¦│ų╠žįSĮø(j©®ng)ĀIķTĄĻŻ¼ķTĄĻöĄ(sh©┤)┴┐┐ņ╦┘į÷ķLŻ¼Įžų┴2023─Ļ╔Ž░ļ─Ļ─®Ż¼╠žįSķTĄĻĄ─Įø(j©®ng)ĀIöĄ(sh©┤)┴┐ęčĮø(j©®ng)▀_(d©ó)ĄĮ2164╝ęŻ¼ī”ė┌╠žįSĮø(j©®ng)ĀIķTĄĻĄ─Ė▀═ČĘ┼▀Mę╗▓Įį÷╝ė┴╦Įø(j©®ng)ĀI│╔▒ŠĪŻ

ę▀ŪķŲ┌ķgŻ¼įŁ┴ŽārĖ±ĪóūŌĮ│╔▒ŠĪó╚╦╣ż│╔▒Š║═Įø(j©®ng)ĀI┘Mė├Ą─╠ßĖ▀ĦüĒĄ─│╔▒ŠČ╦ē║┴”Ż¼ūŅĮK═©▀^«a(ch©Żn)ŲĘārĖ±╠ß╔²▐D(zhu©Żn)╝▐ĄĮ┴╦Ž¹┘Mš▀╔Ē╔ŽĪŻ

Ī░°å▓▒ĮńĄ─É█±R╩╦Ī▒Ī░°å▓▒┤╠┐═Ī▒Ą─æ“ĘQę▓Ę┤ė│┴╦Ž¹┘Mš▀ī”ė┌ų▄║┌°åĪ░Č©ār▀^Ė▀Ī▒Ą─▓╗ØMĪŻ

łDį┤Ż║ąĪ╝tĢ°

ŽÓ▌^ė┌┐═å╬ārį┌60į¬ęį╔ŽĄ─ų▄║┌°åŻ¼25į¬ų┴35į¬Ą─Į^╬Č║═╗═╔Ž╗═├„’@Ė³Š▀ąįār▒╚ĪŻ│²┴╦└Žī”╩ųŻ¼ęį═§ąĪ¹u×ķ┤·▒ĒĄ─┴Ń╩│¹u╬Č║═ęį╩óŽŃ═ż×ķ┤·▒ĒĄ─¤ß¹uŲĘ┼Ų═¼śėÅøča┴╦ų▄║┌°å╚▒╩¦Ą─9.9į¬-25į¬ārĖ±Ä¦Ą─┐š░ūĪŻ

«ö(d©Īng)ų▄║┌°åĘ┤æ¬(y©®ng)▀^üĒŻ¼į┌2021─Ļ═Ų│÷ųąąĪ░³čbŻ¼ĮĄĄ═å╬║ąārĖ±ĢrŻ¼┤╦ārĖ±Ä¦Ą─╩ął÷įńęčę╗Ų¼╝t║ŻĪŻ

ą┬¹u╬ČŲĘ┼ŲęįĖ³žSĖ╗Ą─┐┌╬ČĪó«a(ch©Żn)ŲĘ║═ārĖ±ØMūŃ┴╦─Ļ▌pŽ¹┘M╚║Ą─ČÓśė╗»ąĶŪ¾Ż¼öDē║ų°é„Įy(t©»ng)Š▐Ņ^éāĄ─╩ął÷Ę▌Ņ~ĪŻ

├µī”▀@śėĄ─▓╗└¹Šų├µŻ¼ų▄║┌°åķ_╩╝╠Į╦„ą┬Ą─╔╠śI(y©©)─Ż╩ĮŻ¼į┌ĀIõNĪó«a(ch©Żn)ŲĘ║═Įø(j©®ng)ĀIīė├µ╣▓═¼░l(f©Ī)┴”ĪŻ

ĀIõNé╚(c©©)Ż¼ų▄║┌°å├„┤_ŲĘ┼ŲČ©╬╗Ż¼īŹąą─Ļ▌p╗»ĀIõNĪŻ

2020─ĻŻ¼╣½╦ŠīóŲĘ┼ŲSloganė╔Ī░Ģ■Ŗ╩śĘĖ³┐ņśĘĪ▒š{(di©żo)š¹×ķĪ░ø]ū╠╬ČŻ┐Š═│įų▄║┌°åŻĪĪ▒╗žÜw«a(ch©Żn)ŲĘĄ─╩│╬’▒Š┘|(zh©¼)Ż¼īŹ¼F(xi©żn)Å─╬’└Ēł÷Š░ĄĮą─└Ēł÷Š░Ą─čėš╣ĪŻ═¼ĢrŻ¼ßśī”─Ļ▌p╚║¾wŻ¼į┌2022─Ļ4į┬1╚š║×╝sŚŅ│¼įĮū„×ķ┤·čį╚╦Ż¼╠ß╔²ŲĘ┼Ų╗Ņ┴”Ż¼▓óĮY(ji©”)║Žą┬«a(ch©Żn)ŲĘąĪ²ł╬rŪ“Ż¼ę²▒¼Ī░å╬╩ų│į╬rĪ▒¤ß│▒Ż¼ūźūĪZ╩└┤·╚║¾wĪŻ

łDį┤Ż║ŠW(w©Żng)Įj(lu©░)

«a(ch©Żn)ŲĘé╚(c©©)Ż¼═╗ŲŲ«a(ch©Żn)ŲĘå╬ę╗Ą─Šų├µŻ¼ų▄║┌°å╝ėÅŖ«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĪŻ

│²┴╦įŁėąĄ─Ī░╠└▒┐┌╬ČĪ▒Ż¼ų▄║┌°åĻæ└m(x©┤)═Ų│÷Ī░▓╗└▒ŽĄ┴ąĪ▒Ī░┤©ŽŃ╠┘ĮĘŽĄ┴ąĪ▒Ī░╬ÕŽŃĪóīÜ▓ž╔Į║·ĮĘ┐┌╬ČĪ▒║═Į±─Ļ╔Žą┬Ą─Ī░╬ó└▒┐┌╬ČĪ▒Ż╗Ž╚║¾┤“įņ▒¼ŲĘ¹u¶£¶~ĪóąĪ²ł╬r╬rŪ“Īó├█ųŁ°å═╚’łŻ¼▓ó╩█│÷9.9į¬ĮŌÆę²┴„ŽĄ┴ą«a(ch©Żn)ŲĘŻ¼▀Mę╗▓ĮöU│õārĖ±Ä¦Ż¼īŹ¼F(xi©żn)ārĖ±Ä¦Ą─╚½Ė▓╔wĪŻ

┤╦═ŌŻ¼ė╔ė┌°åžø│╔▒ŠĄ─▓╗öÓ╔Ž╔²Ż¼ų▄║┌°åķ_╩╝═Ų│÷ Ī░ĘŪ°åžøĪ▒«a(ch©Żn)ŲĘĪŻį«ę²ĪČųąć°ą┬┬äų▄┐»ĪĘ┤╦Ū░ł¾Ą└Ż¼ų▄║┌°åCEOÅł│┐ėŅ▒Ē╩ŠŻ¼╬┤üĒą┬ŲĘŅÉ╚ńļu╝░ļuĖ▒«a(ch©Żn)ŲĘīó╩Ūųžę¬░l(f©Ī)š╣ĘĮŽ“Ż¼ŲĘ┼Ųę▓īóßśī”äéąĶĖ▀ŅlĖ▀ąįār▒╚Ą─ąĶŪ¾Ż¼▀Mąąą┬Ą─čą░l(f©Ī)▓╝ŠųŻ¼ęįØMūŃŽ¹┘Mš▀ČÓį¬ąĶŪ¾Ż¼┤“įņųąķLŲ┌ą┬į÷ķLŪ·ŠĆĪŻ

Įø(j©®ng)ĀIé╚(c©©)Ż¼ų▄║┌°å═©▀^▓╝ŠųĪ░ų▒ĀI+╠žįS+O2OĪ▒Ą─╔╠śI(y©©)─Ż╩ĮŻ¼Ė▀├▄Č╚ØB═ĖŽ¹┘M╚╦╚║Ż¼öU┤¾Ž¹┘Mł÷Š░ĪŻ

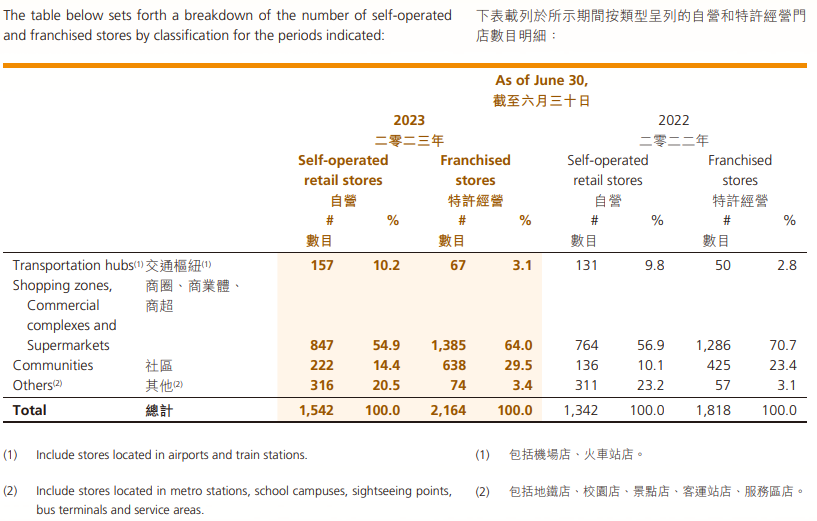

į┌ŠĆŽ┬ķTĄĻĘĮ├µŻ¼Įžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼ų▄║┌°å┐éķTĄĻöĄ(sh©┤)▀_(d©ó)3706╝ęŻ¼ŲõųąūįĀIķTĄĻ1542╝ęŻ¼╠žįSĮø(j©®ng)ĀIķTĄĻ2164╝ęŻ¼Ė∙ō■(j©┤)▓╗═¼Ū■Ą└Ą─ūā╗»┌ģä▌ßśī”▓╝ŠųŻ¼▓╗öÓā×(y©Łu)╗»╔²╝ēķTĄĻŠW(w©Żng)Įj(lu©░)ĮY(ji©”)śŗ(g©░u)Ż¼Ė▓╔w┴╦ųąć°28éĆ╩ĪĪóūįų╬ģ^(q©▒)Īóų▒▌Ā╩ą║═339éĆ│Ū╩ąĪŻ

łDį┤Ż║ų▄║┌°å2023░ļ─Ļł¾

Å─2022─Ļķ_╩╝Ż¼×ķ┴╦æ¬(y©®ng)ī”ę▀ŪķŻ¼ų▄║┌°åīó╔ńģ^(q©▒)╩ął÷ū„×ķ╬┤üĒ═žš╣Ą─ų„ę¬┐šķgĪŻį┌2023░ļ─Ļł¾ųąų▄║┌°åę└┼f▒Ē╩ŠŻ¼╣½╦Šīó▓╗öÓ┐éĮY(ji©”)ā×(y©Łu)┘|(zh©¼)╔ńģ^(q©▒)ķTĄĻ▀xųĘĮø(j©®ng)“ׯ¼į┌╚½ć°ĘČć·ā╚(n©©i)│ų└m(x©┤)ķ_░l(f©Ī)ĪŻĮžų┴2023─Ļ6į┬30╚šŻ¼ų▄║┌°å╔ńģ^(q©▒)ķTĄĻöĄ(sh©┤)▀_(d©ó)860╝ęĪŻ

│²┴╦ŠĆŽ┬Ū■Ą└Ż¼ų▄║┌°åį┌ŠĆ╔ŽļŖ╔╠Ą─äėū„ę▓▓╗╔┘Ż║ę╗╩Ū║Ž▓ó┴╦ļŖ╔╠║══Ō┘uśI(y©©)äš(w©┤)Ż¼žSĖ╗ęįČ╠ęĢŅl║═ų▒▓źÄ¦žø×ķų„Ą─ļŖ╔╠ā╚(n©©i)╚▌ŲĮ┼_Ż╗Č■╩Ū╠ß│÷┴╦╗∙ė┌▒ŠĄž╔·╗ŅĘ■äš(w©┤)Ą─Š½╝Ü(x©¼)╗»Ģ■åT▀\ĀIŻ¼▒╚╚ńį┌I┴╦├┤╔ŽŠĆĪ░ų▄║┌°åšķŽĒ┐©Ī▒Ż¼▓╗öÓ╚┌║ŽŠĆ╔ŽŠĆŽ┬ł÷Š░Ż¼×ķŠĆŽ┬ķTĄĻ┘x─▄ĪŻ

š{(di©żo)š¹SloganĪóäō(chu©żng)įņ┤¾▒¼┐ŅĪóķ_░l(f©Ī)ą┬ŲĘŅÉĪó╚½Ū■Ą└ģf(xi©”)═¼░l(f©Ī)┴”Ż¼ų▄║┌°å░čĮ³ą®─Ļā×(y©Łu)ąŃĄ─Ž¹┘MŲĘŲ¾śI(y©©)▐D(zhu©Żn)ą═╦╝┬ĘīW(xu©”)┴╦éĆ▒ķŻ¼Ą½Å─śI(y©©)┐āüĒ┐┤Ż¼ų▄║┌°åĄ─ą┬ćLįć▓ó╬┤╚ĪĄ├└ĒŽļųąĄ─ĮY(ji©”)╣¹ĪŻ

03

ļUųąŪ¾ūāŻ¼×ķ║╬▓╗▒╗┐┤║├Ż┐

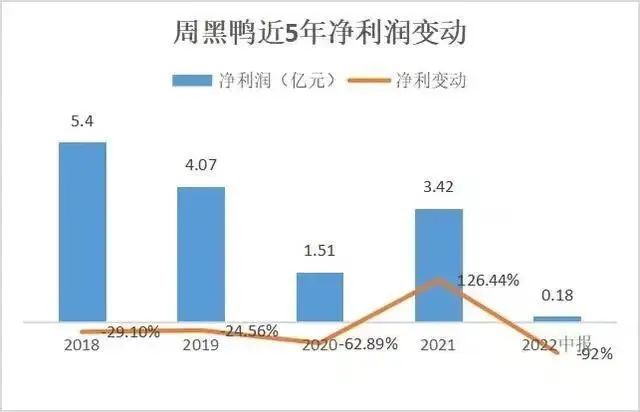

Į±─Ļ─Ļ│§Ż¼ų▄║┌°åį°░l(f©Ī)▓╝╣½Ėµ┬ĢĘQ2023─Ļ─┐ś╦(bi©Īo)×ķ┼¼┴”īŹ¼F(xi©żn)2ā|į¬╗“ęį╔ŽĄ─└¹ØÖĪŻļS║¾ā╔╚šŻ¼ų▄║┌°å╣╔ār│ų└m(x©┤)Ž┬Ą°Ż¼╣╔ārūŅ┤¾╗ž│Ę│¼▀^30%ĪŻ

╗žŅÖų▄║┌°åĮ³Äū─ĻĄ─žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)Ż¼į┌╩▄ė░ĒæūŅć└(y©ón)ųžĪóę▀ŪķĘ└┐ž│ŻæB(t©żi)╗»Ą─2021─ĻŻ¼╔ąėą3.42ā|į¬Ą─ā¶└¹ØÖŻ¼Ą½į┌╩ął÷╗ž┼»Ą─2023─ĻŻ¼ų▄║┌°åģsĮo│÷┴╦Ė³Ą═Ą─ųĖę²Ż¼▀@┼cĖ„┤¾═Č┘YÖCśŗ(g©░u)Ą─śĘė^æB(t©żi)Č╚Įž╚╗ŽÓĘ┤ĪŻ

łDŻ║ų▄║┌°åā¶└¹ØÖūāäė

2022─Ļ╦─╝ŠČ╚Ż¼ć°╠®Š²░▓║═ć°ą┼ūC╚»Č╝ŅA(y©┤)ėŗų▄║┌°å2023Ą─╚½─Ļā¶└¹ØÖėą═¹į┌4ā|į¬╔ŽŽ┬Ż¼┐╔ęŖĮ±─Ļ╔Ž░ļ─Ļ½@└¹1.02ā|į¬Ą─┤ŠĒ▓ó▓╗║ŽĖ±Ż¼ų▄║┌°åęčĮø(j©®ng)Ž▌╚ļį÷╩š▓╗į÷└¹Ą─└¦Š│ĪŻ

ęįŪ░Ż¼ų▄║┌°åų╗ķ_ų▒ĀIĄĻŻ¼2020─Ļ6į┬ŲŻ¼╚½├µķ_Ę┼å╬ĄĻ╠žįSĮø(j©®ng)ĀIų«║¾Ż¼ŲõķTĄĻöĄ(sh©┤)┴┐čĖ╦┘ė╔1301╝ęų▒ĀIĄĻŻ¼į÷╝ėĄĮ2023─ĻĄ─3706╝ęŻ¼Ųõųą╔ńģ^(q©▒)ķTĄĻ×ķ860╝ęĪŻĄ½Å─ų▄║┌°åĄ─¼F(xi©żn)ĀŅ┐╔ęį┐┤│÷Ż¼ķ_ĄĻįĮČÓŻ¼ė»└¹─▄┴”Ę┤Č°Ž┬ĮĄĪŻ

Š█Į╣╔ńģ^(q©▒)╔╠śI(y©©)Ż¼ų▄║┌°åļm╚╗į┌╣ż╦ć║═┐┌╬Č╔Žėąų°Ųõ╦¹Ę“Ų▐¹u▓╦ĄĻ¤oĘ©▒╚öMĄ─ā×(y©Łu)ä▌ĪŻĄ½╩ŪŽÓ▌^ė┌│õØMéĆąį╗»Īó╚╦Ūķ╬Č║═ąįār▒╚Ą─ąĪĄĻŻ¼ų▄║┌°åĄ─┐═å╬ārĄ─┤_ŽÓī”Ė▀░║Ż¼ūīŽ¹┘Mš▀«a(ch©Żn)╔·Ī░ĒöČÓų╗┘Ię╗║ąĪ▒Ą─┐╦ųŲĖąĪŻ

į┌└ĒąįŽ¹┘M│╔×ķų„┴„Ą─Į±╠ņŻ¼─Ļ▌pŽ¹┘Mš▀Ė³įĖęŌ▀xō±¼F(xi©żn)¹uĪóą┬§r▀Ć▒Ńę╦Ą─ąĪģ^(q©▒)Ę“Ų▐¹u▓╦ĄĻŻ¼─ŪĘN╚╦Ūķ╬Č┼c╦╔│┌Ėąę▓╩Ūčbą▐Š½├└Ą─ų▄║┌°å╦∙▓╗─▄ĮoėĶĄ─ĪŻ

┤╦═ŌŻ¼ų▄║┌°å▀Ć╠Äį┌╝ė├╦─Ż╩ĮĄ─╠Į╦„ĢrŲ┌Ż¼═¼ąąéāĪ░╚½╦┘Ū░▀MĪ▒Ż¼ų▄║┌°å║▄ļyīŹ¼F(xi©żn)Ī░ÅØĄ└│¼▄ćĪ▒ĪŻ

Į^╬Č╩│ŲĘę╗ų▒▓╔ė├╝ė├╦─Ż╩ĮŻ¼į┌▓╗öÓĄ─┼▄±R╚”ĄžųąŻ¼╚ńĮ±ŠĆŽ┬ķTĄĻęčĮø(j©®ng)▀_(d©ó)ĄĮ14000ČÓ╝ęĪŻ┼cŲõŽÓ▒╚Ż¼ų▄║┌°å▐D(zhu©Żn)╔Ē╠½┬²Ż¼░ķļSų°ąąśI(y©©)ĖéĀÄĄ─╝ėäĪĪóŽ┬│┴╩ął÷Ą─┐sąĪŻ¼įńęčÕe▀^┴╦š╝ŅI(l©½ng)╩ął÷Ą─┴╝ÖCĪŻ

ūŅ│§Ż¼ų▄║┌°åūźūĪĢr┤·╝t└¹Ż¼į┌┐š░ūĄ─¹u╬Č╩ął÷šę£╩(zh©│n)ŲĘ┼ŲČ©╬╗Ż¼æ{ĮĶĖ▀Č╦╗»▓╝Šų▄Q╔ĒĪ░¹u╬Č╚²Š▐Ņ^Ī▒ĪŻĢr▀^▀^Š│Ż¼Ė„┤¾ą┬ä▌┴”╚ļŠųŻ¼ų▄║┌°åā×(y©Łu)ä▌▓╗į┘ĪŻ

╚ńĮ±Ż¼ų▄║┌°å─▄ʱę└┐┐▓╗öÓöUÅłĄ─╔ńģ^(q©▒)ĄĻ║═ŠĆ╔Ž▐D(zhu©Żn)ą═ū„×ķų„ę¬Įø(j©®ng)ĀIūź╩ųīŹ¼F(xi©żn)ŲŲŠųŻ┐╗“įS╦³ūį╝║ę▓¤oĘ©╗ž┤ĪŻ

«ģŠ╣öUĄĻ╩Ū░čļp╚ąä”Ż¼▀@▒│║¾▓╗āHąĶę¬ÅŖ┤¾Ą─«a(ch©Żn)ŲĘäō(chu©żng)ą┬─▄┴”Īó╣®æ¬(y©®ng)µ£Ą╚ė▓īŹ┴”ū„×ķų¦│ųŻ¼Ė³ąĶę¬═Č╚ļĖ³ČÓĄ─│╔▒ŠĪŻ═žš╣Ū■Ą└║¾╚ń║╬½@└¹Ż┐╩Ūų▄║┌°åĮėŽ┬üĒžĮąĶĮŌøQĄ─å¢Ņ}ĪŻ

╬──®ĮĶė├ųZ╗∙üåĄ─CEOį°Įø(j©®ng)šf▀^Ą─ę╗ŠõįÆŻ¼╬ęéāø]ėąū÷Õe╩▓├┤Ż¼Ą½▓╗ų¬į§├┤Ą─Ż¼╬ęéā▌ö┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║