Š®¢|└¹ØÖ▒®ØqĮ³100ŻźŻ¼ę▀ŪķļyūĶÅ═╠Kų«┬Ę

üĒį┤/36ļ┤žöĮø

ū„š▀/äó½hµ├Īó³SŲGĻ¢Īó└Ņą└Īó³S└[▀_

11į┬18╚š├└╣╔▒PŪ░Ż¼Š®¢|░l▓╝2022─Ļ╚²╝ŠČ╚žöł¾ĪŻžöł¾’@╩ŠŻ¼2022Q3Ż¼Š®¢|ĀI╩š2435ā|į¬Ż¼═¼▒╚į÷ķL11.4%Ż╗Non-GAAPā¶└¹ØÖ100ā|į¬Ż¼═¼▒╚į÷ķL98%Ż¼Łh▒╚į÷ķL54%Ż¼▀_ĄĮĮ³ÄūéĆ╝ŠČ╚ęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼▀h│¼╩ął÷ŅAŲ┌Ą─71.2ā|į¬ĪŻ

┴┴č█Ą─žöäšöĄō■Ż¼ų·═ŲŠ®¢|├└╣╔▒PŪ░╣╔ārę╗Č╚ØqĮ³5%ĪŻ

š¹¾wüĒ┐┤Ż¼į┌╩š╚ļ│ų└mį÷ķLĄ─╗∙ĄA╔ŽŻ¼Š®¢|æ{ĮĶĮĄ▒Šį÷ą¦▀Mę╗▓ĮīŹ¼F┴╦└¹ØÖČ╦Ą─┤¾Ę∙į÷ķLĪŻ┼c┤╦═¼ĢrŻ¼Įžų┴2022─Ļ9į┬30╚šų╣12éĆį┬Ż¼Š®¢|Ą──ĻČ╚╗Ņ▄Sė├æ¶öĄ▀_5.883ā|Ż¼═¼▒╚į÷╝ė6.5%Ż¼į┌╗ź┬ōŠW┴„┴┐╝t└¹ęŖĒöĄ─┤¾▒│Š░Ž┬Ż¼ė├æ¶▒Ż│ųį÷ķLīŹī┘▓╗ęūĪŻ

─Ū├┤Ż¼ū„×ķļŖ╔╠╚²Š▐Ņ^ų«ę╗Ż¼Š®¢|║¾└mĄ─į÷ķLäė─▄╝░ķLŲ┌ārųĄį┌──└’Ż┐▒Š╬─įćłD═©▀^įö╝Ü▓ĮŌ┤╦┤╬žöł¾šęĄĮ┤░ĖĪŻ

01

žö䚊C╩÷

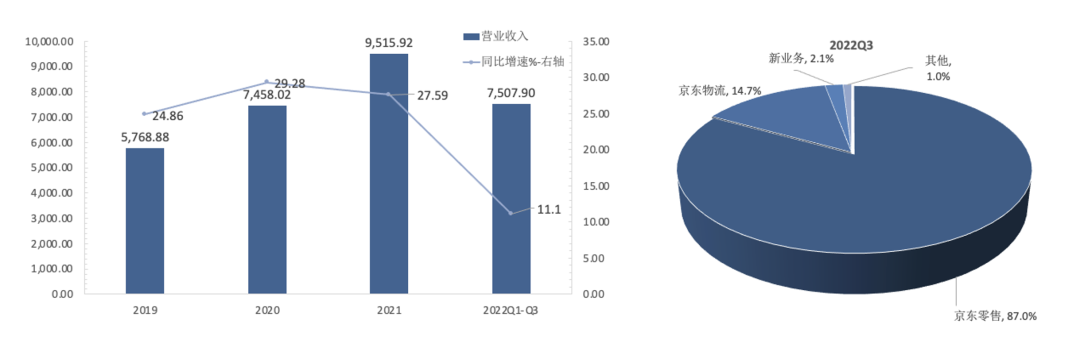

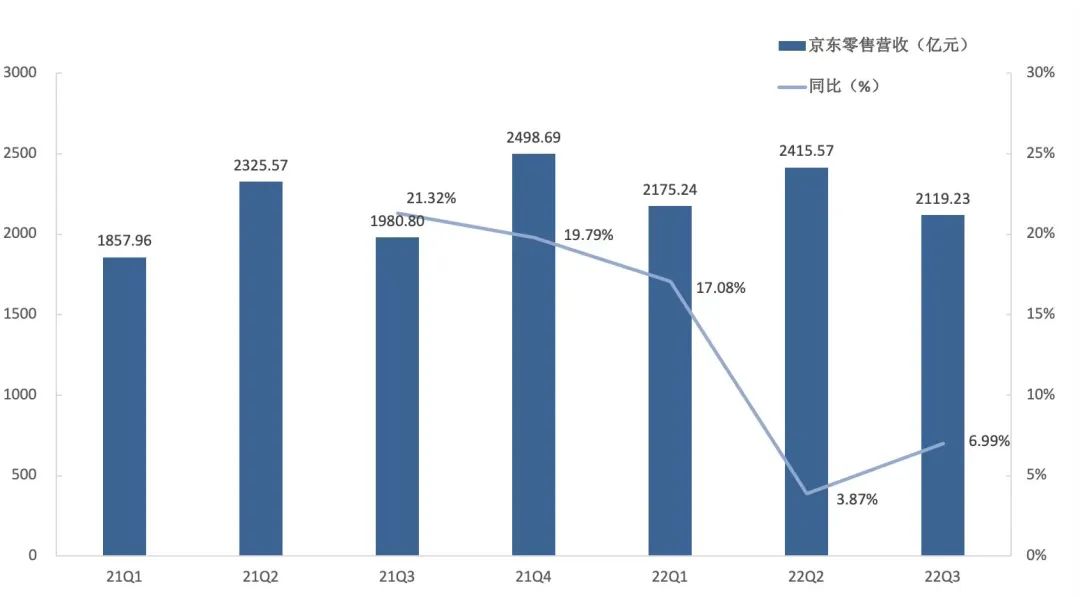

2022─ĻŪ░╚²╝ŠČ╚Ż¼Š®¢|īŹ¼FĀIśI╩š╚ļ7507.9ā|į¬Ż¼═¼▒╚į÷ķL11%Ż¼ĀI╩š═¼▒╚┼cH1╗∙▒Š│ųŲĮĪŻŠ®¢|į┌2022Q3å╬╝ŠīŹ¼F╩š╚ļ2435ā|į¬Ż¼═¼▒╚į÷ķL11.4%Ż¼Łh▒╚Ž┬ĮĄ9%Ż¼┼c╩ął÷ŅAŲ┌╗∙▒Šę╗ų┬ĪŻ

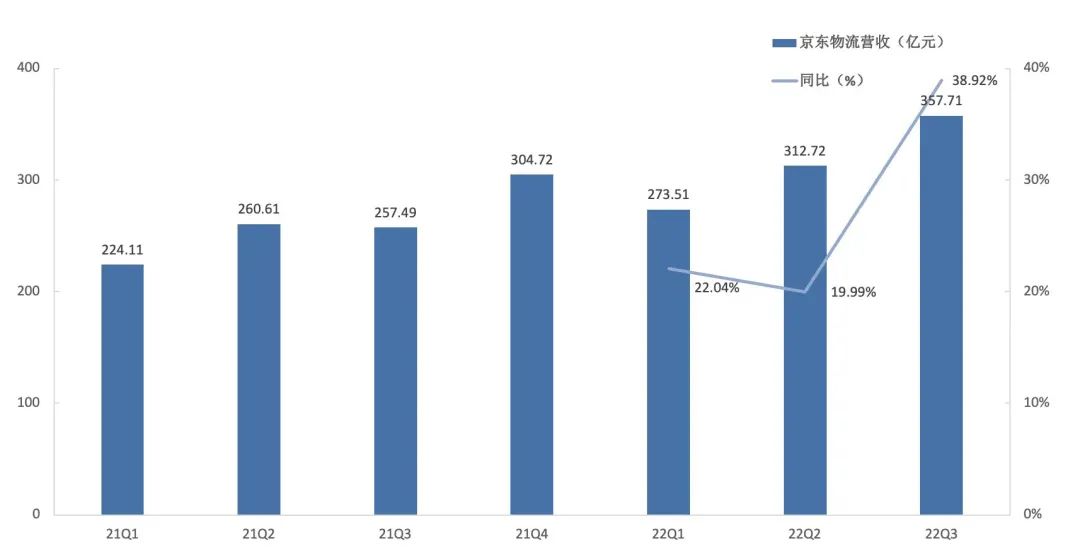

╩š╚ļĮYśŗĘĮ├µŻ¼Š®¢|Ą─╩š╚ļų„ę¬üĒūįė┌Š®¢|┴Ń╩█Ī󊮢|╬’┴„Īóą┬śIäš▀@╚²┤¾śIäšĪŻŲõųąŻ¼Š®¢|┴Ń╩█╩Ū╩š╚ļų¦ų∙Ż¼įōśIäšį┌▒Š╝ŠČ╚īŹ¼F╩š╚ļ2119.23ā|į¬Ż¼╩š╚ļš╝▒╚õøĄ├87%Ż╗Ą┌Č■┤¾śI䚊®¢|╬’┴„═¼Ų┌╩š╚ļ357.71ā|į¬Ż¼╩š╚ļš╝▒╚õøĄ├14.7%ĪŻ┐é¾wüĒ┐┤Ż¼Š®¢|Ą─╩š╚ļĮYśŗį┌Į³─ĻüĒ┐é¾w▒Ż│ųĘĆČ©Ż¼Ė„éĆśI䚥─╩š╚ļš╝▒╚ų╗░l╔·╝Ü╬óĄ─š{š¹ĪŻ

Å─┌ģä▌╔Ž┐┤Ż¼╚²┤¾║╦ą─śIäš╩š╚ļį÷ķLŠ∙į┌2022Q3ėą╦∙ą▐Å═ĪŻŠ®¢|┴Ń╩█Ī󊮢|╬’┴„ā╔┤¾śI䚥─╩š╚ļ═¼▒╚į÷╦┘Š∙ėą▌^Q2ėą▌^┤¾╠ß╔²Ż╗═¼ĢrŻ¼░³└©Š®¢|«a░lĪ󊮎▓Īó║Ż═ŌśIäšĪó╝╝ągäōą┬į┌ā╚Ą─ą┬śI䚥─╩š╚ļ═¼▒╚Ž┬ĮĄĘ∙Č╚▌^Q2ėą╦∙╩ššŁĪŻ

Š®¢|Ą─ĀI╩šŪķør┼cå╬╝ŠČ╚ĀI╩šĮYśŗ

┘Y┴ŽüĒį┤Ż║windĪó╣½╦Šžöł¾Īó36ļ┤

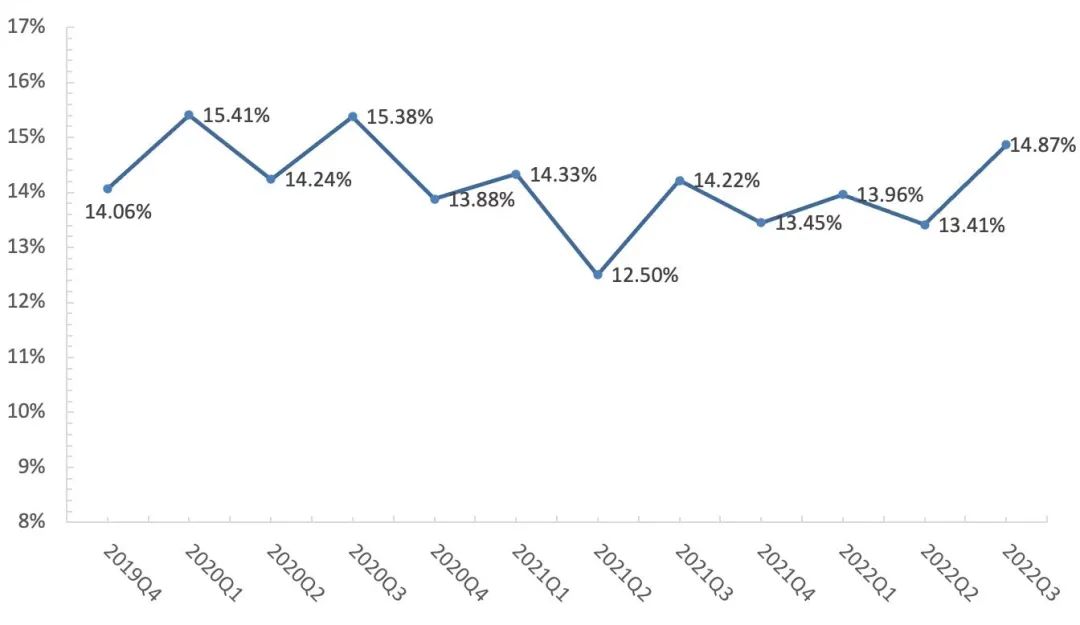

ė»└¹─▄┴”ĘĮ├µŻ¼Š®¢|2019Q4-2022Q3ķgĄ─å╬╝Š├½└¹┬╩ųąśąį┌14.14%Ż¼┐é¾w▌^×ķĘĆČ©ĪŻ2022Q3Ż¼Š®¢|├½└¹┬╩õøĄ├14.87%Ż¼═¼▒╚╠ß╔²0.65pctŻ¼Łh▒╚╠ß╔²1.46pctŻ¼ų„ꬎĄ╣½╦Š£p╔┘┴╦ė├æ¶ča┘NĪŻ

Š®¢|Ą─├½└¹┬╩Ūķør

┘Y┴ŽüĒį┤Ż║windĪó╣½╦Šžöł¾Īó36ļ┤

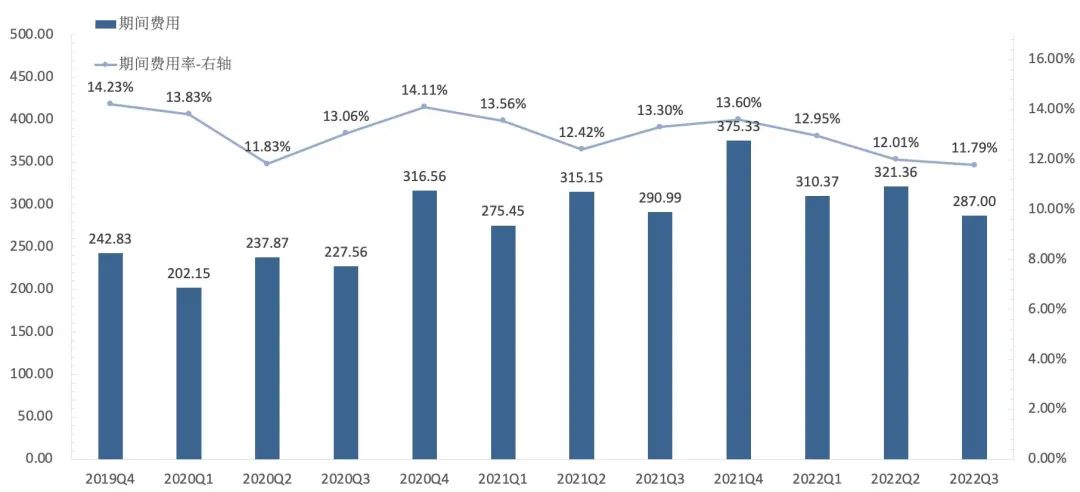

┘Mė├ĘĮ├µŻ¼į┌ĮĄ▒Šį÷ą¦Ą─“īäėŽ┬Ż¼Š®¢|Ų┌ķg┘Mė├ų¦│÷┐éŅ~Ą─į÷╦┘Ż©░³└©┬─╝sķ_ų¦ĪóĀIõNķ_ų¦Īóčą░lķ_ų¦Īóę╗░Ńąąš■ķ_ų¦Ą╚Ż®į┌2022Q3ķ_╩╝═¼▒╚ė╔š²▐DžōŻ¼═¼Ų┌Ų┌ķg┘Mė├┬╩õøĄ├11.79%Ż¼═¼▒╚Ž┬ĮĄ1.52pctŻ¼Łh▒╚Ž┬ĮĄ0.22pctĪŻ

Ų┌ķg┘Mė├┬╩ūį2021Q4Ų│ų└mŽ┬ĮĄŻ¼ę╗░Ńąąš■ķ_ų¦į┌2022Q3═¼▒╚Ž┬ĮĄ14.8%ų┴26ā|į¬Ż¼ĀIõNķ_ų¦═¼▒╚Ž┬ĮĄ2.2%ų┴76ā|į¬Ż¼ĮĄ▒Šį÷ą¦│╔ą¦’@ų°ĪŻČ°┬─╝sķ_ų¦║═čą░lķ_ų¦Š∙ėąąĪĘ∙į÷ķLŻ¼┬─╝s┘Mė├┬╩Ą─╔Ž╔²┼c║Ļė^▒│Š░ŽÓĻPŻ¼╝┤ų„ę¬╩Ū╩▄ĄĮ┴╦┐ņŽ¹ŲĘš╝▒╚╠ß╔²Ż¼┼cĘ└ę▀│╔▒Š╔Ž╔²ė░ĒæĪŻ

Š®¢|Ą─┘Mė├ų¦│÷Ūķør

┘Y┴ŽüĒį┤Ż║windĪó╣½╦Šžöł¾Īó36ļ┤

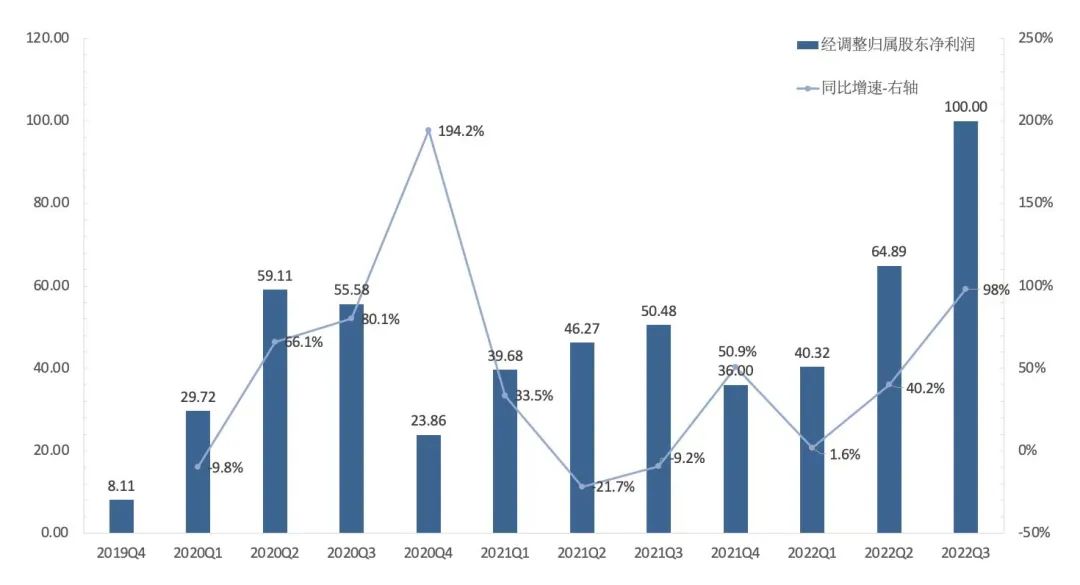

└¹ØÖĘĮ├µŻ¼ļSų°├½└¹┬╩ėą╦∙╔Žš{ĪóŲ┌ķg┘Mė├│ų└m┐s£pŻ¼Š®¢|į┌2022Q3Ą─ĮøĀI└¹ØÖ×ķ87ā|į¬Ż¼═¼▒╚į÷ķL234.6%Ż¼Łh▒╚į÷ķL132.3%ĪŻ═¼Ų┌Non-GAAPĮøš{š¹Ą─Üwī┘╣╔¢|ā¶└¹ØÖõøĄ├100ā|į¬Ż¼═¼▒╚į÷ķL98%Ż¼Łh▒╚į÷ķL54%Ż¼üĒĄĮĮ³ÄūéĆ╝ŠČ╚ęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼▀h│¼╩ął÷ŅAŲ┌ĪŻ

Å─┌ģä▌╔Ž┐┤Ż¼┼cŲ┌ķg┘Mė├┬╩Ą─ūā╗»┌ģä▌ę╗ų┬Ż¼Š®¢|Ą─Non-GAAPĮøš{š¹Ą─Üwī┘╣╔¢|ā¶└¹ØÖ═¼▒╚į÷ķLūį2021Q4Ų▓╗öÓ╠ß╦┘Ż¼Įžų┴9į┬ĄūŻ¼═¼▒╚į÷╦┘ęč▀B└möU┤¾ā╔éĆ╝ŠČ╚ĪŻ┐╝æ]ĄĮĮ±─ĻęįüĒĄ─ĮøØ·ŁhŠ│Īóę▀ŪķĄ╚ę“╦žŻ¼2022Q3Įøš{š¹Ą─Üwī┘╣╔¢|ā¶└¹ØÖ═¼▒╚į÷ķLöU┤¾│¼╩ął÷ŅAŲ┌ĪŻ

Š®¢|Ą─└¹ØÖŪķør

┘Y┴ŽüĒį┤Ż║windĪó╣½╦Šžöł¾Īó36ļ┤

┐é¾wüĒ┐┤Ż¼ųTČÓĮĄ▒Šį÷ą¦┤ļ╩®╩ŪŠ®¢|Ą─└¹ØÖČ╦į┌Į±─Ļų╝ŠĖ─╔ŲĄ─ĻPµIŻ¼Ūęį÷╦┘į┌Ė▀╗∙öĄŽ┬▓ó╬┤ėąĘ┼ŠÅæBä▌Ż¼▒Ē├µĮ±─ĻśI┐āį÷ķL│╔╔½ŅHĖ▀ĪŻ

š╣═¹Q4Ż¼į┌Q3śI┐ā│ų└m│¼ŅAŲ┌Ą─╗∙ĄA╔ŽŻ¼ļSų°Ž¹┘M═·╝ŠĄ─üĒ┼RŻ¼»B╝ėę▀Ūķø_ō¶▀ģļH╚§╗»Īó║Ļė^ĮøØ·ķ_╩╝╗ž┼»Ż¼Š®¢|ū„×ķ▒ž▀xŽ¹┘M┤¾æ¶Ż¼į┌Ž┬ę╗╝ŠČ╚śI┐āĖ─╔ŲĄ─┤_Č©ąįę“┤╦Č°╔²Ė▀ĪŻ

02

žöł¾ę¬³cĮŌūx

1Ī󊮢|┴Ń╩█Ż║╠O╣¹║═╚A×ķą┬ÖC░l▓╝╠ßš±3CŽ¹┘M

▒Š╝ŠČ╚Ż¼Š®¢|┴Ń╩█śIäšīŹ¼F╩š╚ļ2119.23ā|į¬Ż¼═¼▒╚į÷ķL6.99%ĪŻļSų°Ą┌╚²╝ŠČ╚ę▀Ūķø_ō¶£p╚§Ż¼┴Ń╩█śIäš═¼▒╚▌^Ū░ę╗╝ŠČ╚ėąąĪĘ∙╠ß╦┘ĪŻ

Š®¢|┴Ń╩█śIäšĀI╩šŪķør

┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤

ĮYśŗ╔ŽŻ¼Š®¢|┴Ń╩█śIäšų„ę¬░³└©ųąć°Ą─ūįĀIśI䚯©ļŖūė«aŲĘ╝░╝ęļŖĪó╚šė├░┘žøŻ®ĪóŲĮ┼_śIäš╝░ÅVĖµĘ■äšĪŻūįĀIśIäšųąŻ¼ļŖūė«aŲĘ╝░╝ęė├ļŖŲ„╔╠ŲĘīŹ¼F╩š╚ļ1192.84ā|į¬Ż¼═¼▒╚į÷ķL7.58%Ż╗╚šė├░┘žø╔╠ŲĘīŹ¼F╩š╚ļ777.43ā|į¬Ż¼═¼▒╚į÷ķL3.48%Ż╗ŲĮ┼_╝░ÅVĖµĘ■äšīŹ¼F╩š╚ļ189.54ā|į¬Ż¼═¼▒╚į÷ķL13%ĪŻ

▒Š╝ŠČ╚Ż¼į┌Ž¹┘MąĶŪ¾╗ž┼»╝░9į┬╠O╣¹║═╚A×ķĄ╚ą┬ÖC░l▓╝ī”öĄ┤a3CŲĘŅÉĄ─╠ßš±Ž┬Ż¼3CŅÉļŖūė«aŲĘę└╚╗ų¦ō╬Š®¢|┴Ń╩█śI䚥─╗∙▒Š▒PĪŻ═¼ĢrŻ¼8į┬ęįüĒŠ®¢|į┘┤╬╔²╝ēęį┼fōQą┬Ę■䚯¼ų¦│ų╩ųÖCĪóļŖ─XöĄ┤aĪó╝ęļŖĄ╚┐ńŲĘŅÉęį┼fōQą┬ĪŻŠ®¢|│╔×ķąąśI└’╩ūéĆ═¼Ģrų¦│ų┐ńŲĘŅÉ╝░ČÓ╝■ęį┼fōQą┬Ą─ŲĮ┼_Ż¼═©▀^ā×╗»ė├涾w“×üĒ╠ß╔²ė├æ¶żąį┼cī”ŲĮ┼_Ą─šJ┐╔Č╚ĪŻ

ė»└¹─▄┴”ĘĮ├µŻ¼Š®¢|┴Ń╩█śIäšį┌2022Q3Ą─ĮøĀI└¹ØÖ┬╩×ķ5.1%Ż¼═¼▒╚╔Ž╔²1.1pctĪŻ╝ŠČ╚ā╚Ż¼Š®¢|┴Ń╩█┤ŅĮ©ŠĆŽ┬┴Ń╩█īŹ¾wĄĻŻ¼ŠĆ╔ŽūįĀIĄĻę²▀MĖ▀Č╦ŲĘ┼ŲŻ¼ŠĆ╔ŽŲĘ┼ŲŠžĻćĄ├ęį╔²╝ēĪŻę“┤╦Ż¼Ė▀Č╦ŲĘ┼ŲĦüĒĄ─Ė▀└¹ØÖ┬╩į┌ę╗Č©│╠Č╚╔Ž═žīÆ┴╦Š®¢|Ą─└¹ØÖ┐šķgŻ¼į┌╔╠śIārųĄ╠ß╔²Ą─═¼ĢrŻ¼Š®¢|Ą─ŲĘ┼ŲārųĄ┼cąąśIĄž╬╗ę▓Ą├ęį═╣’@ĪŻ

Š▀¾wüĒ┐┤Ż¼╚½ć°╩ū╝ęŠĆŽ┬Š®¢|ūįĀIApple╩┌ÖÓĄĻJD Ehomeė┌9į┬į┌▒▒Š®š²╩Įķ_śIŻ¼▀@╩ŪŠ®¢|┼cAppleŲĘ┼ŲĄ─║Žū„╩ū┤╬Å─ŠĆ╔ŽūįĀI═žš╣ĄĮŠĆŽ┬ūįĀIŻ¼ę▓╩ŪAppleŲĘ┼ŲĮ³╬Õ─Ļ╩ū┤╬īóć°ā╚╩ął÷╝ēäeūŅĖ▀Ą─APR┘Y┘|╩┌ėĶŠĆ╔Ž┴Ń╩█Ū■Ą└ĪŻ

ŠĆ╔ŽūįĀIĄĻĘĮ├µŻ¼╝ŠČ╚ā╚Ż¼ļSų°LVMH╝»łFŲņŽ┬Ēö╝ēĢr╔ąŲĘ┼ŲFENDIĘꥎ╚ļ±vŻ¼Š®¢|│╔×ķ╩ū╝ę┼cLVMH╝»łFŲņŽ┬Š┼┤¾Ēö╝ēĢr╔ąŲĘ┼Ų╚½├µ║Žū„Ą─Ų¾śIĪŻ═¼ĢrŻ¼Max MaraĪóRoger VivierĄ╚Ė▀Č╦ŲĘ┼Ųę▓╝Ŗ╝Ŗ╚ļ±vŠ®¢|Ż¼░┼▒╚▓©└╩Īó╚RńĻ─▌Ą╚┤¾┼Ų├└ŖyĄ─╚ļ±vŻ¼▀Mę╗▓ĮöU│õ┴╦Š®¢|Ą─Ė▀Č╦├└ŖyŲĘ┼ŲŠžĻćĪŻ

2Ī󊮢|╬’┴„Ż║Ą┬░Ņ▓ó▒ĒŻ¼═¼▒╚į÷╦┘öU┤¾

▒Š╝ŠČ╚Ż¼Š®¢|╬’┴„śIäšīŹ¼F╩š╚ļ357.71ā|į¬Ż¼═¼▒╚į÷ķL38.92%ĪŻ2022Q3═¼▒╚ØqĘ∙├„’@öU┤¾Ż¼ų„ꬎĄĄ┌╚²╝ŠČ╚ę▀Ūķė░Ēæ╚§╗»Ż¼╬’┴„ąąśI┤¾Ę∙╗ųÅ═Ż¼ęį╝░╩ū┤╬┼cĄ┬░Ņ╣╔Ę▌Ą─▓ó▒Ēį÷║±╩š╚ļĪŻ

Š®¢|╬’┴„śIäšĀI╩šŪķør

┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤

▒Š╝ŠČ╚ā╚Ż¼Š®¢|╬’┴„ę╗¾w╗»╣®æ¬µ£┐═æ¶╩š╚ļīŹ¼F182.3ā|į¬ĪŻŲõųąŻ¼Š®¢|╬’┴„│╔×ķ╩ū┼·Įė╚ļČČę¶ļŖ╔╠Ī░궹Ķ▀_Ī▒Ę■䚥─╬’┴„Ų¾śIŻ¼×ķČČę¶ė├æ¶╠ß╣®╦═žø╔ŽķTĄ╚Ė▀┘|┴┐┼õ╦═Ę■äšĪŻŽĒ╩▄ĄĮČČę¶ļŖ╔╠Ą─┴„┴┐╝t└¹Ż¼ÅŖąĶŪ¾Ž┬Š®¢|╬’┴„Ą─╩š╚ļį÷ķLŠ▀éõę╗Č©Ą─│ų└mąįĪŻ

┴Ē═ŌŻ¼Š®¢|║Į┐šĄ─═Č▀\ę▓ėąą¦┤┘▀M┴╦ę╗¾w╗»╣®æ¬µ£ĮĄ▒Šį÷ą¦ĪŻ8į┬31╚šŻ¼Š®¢|╬’┴„½@Ą├ųąć°├±║ĮŠųŅC░lĄ─CCAR-121▓┐ĪČ║Į┐š│ą▀\╚╦▀\ąą║ŽĖ±ūCĪĘŻ¼ś╦ųŠų°Š®¢|╬’┴„║Į┐šš²╩Į═Č╚ļ▀\ĀIŻ¼Įžų┴─┐Ū░─Ž═©═∙ĘĄ▒▒Š®Ą─ūįėą╚½žøÖC║ĮŠĆęčš²╩Į▀\ĀIĪŻ

═Ō▓┐┐═æ¶ĘĮ├µŻ¼2022Q3Š®¢|╬’┴„═Ō▓┐┐═æ¶╩š╚ļ▀_ĄĮ248.7ā|į¬Ż¼═¼▒╚į÷ķL67.8%ĪŻ╩▄ęµė┌╩š┘ÅĄ┬░Ņ╣╔Ę▌Ż¼▒Š╝ŠČ╚═Ō▓┐┐═æ¶╩š╚ļš╝▒╚╝s7│╔ĪŻ

ė»└¹─▄┴”ĘĮ├µŻ¼2022Q3Š®¢|╬’┴„ĀIśI└¹ØÖīŹ¼F2.53ā|į¬Ż¼ŽÓ▌^ė┌╚ź─Ļ═¼Ų┌╠Øōp7.27ā|į¬ĪŻ└¹ØÖČ╦│ų└m┤¾Ę∙Ė─╔ŲŻ¼ų„ę¬į┤ė┌ĮĄ▒Šį÷ą¦┤ļ╩®║═Š½╝Ü╗»▀\ĀIĪó┐═æ¶ĮYśŗĄ─ā×╗»╝░Ą┬░Ņ╣╔Ę▌▓ó▒ĒĦüĒĄ─š²Ž“ū„ė├ĪŻ

┤╦═ŌŻ¼2022Q3Š®¢|╬’┴„└^└m═Ų▀M╬’┴„╗∙ĄAįO╩®▓╝ŠųŻ¼é}ā”─▄┴”▀Mę╗▓Į╠ß╔²ĪŻĮžų┴9į┬ĄūŻ¼Š®¢|╬’┴„▀\ĀI│¼▀^1500éĆé}ÄņŻ¼═¼▒╚į÷ķL╝s15%ĪŻ░³║¼įŲé}╔·æBŲĮ┼_Ą─╣▄└Ē├µĘeį┌ā╚Ż¼Š®¢|╬’┴„é}ā”ŠWĮj┐é╣▄└Ē├µĘe│¼▀^3000╚fŲĮĘĮ├ūĪŻ

╬┤üĒŻ¼Ą┬░Ņ╣╔Ę▌īó░lō]┤¾╝■┐ņ▀f║═┐ņ▀\ŅIė“Ą─śIäšā×ä▌Ż¼×ķŠ®¢|╬’┴„ūó╚ļĖ³×ķžSĖ╗Ą─┘Yį┤║═Ū■Ą└Ż¼ų▓ĮßīĘ┼ģf═¼ą¦æ¬ĪŻ

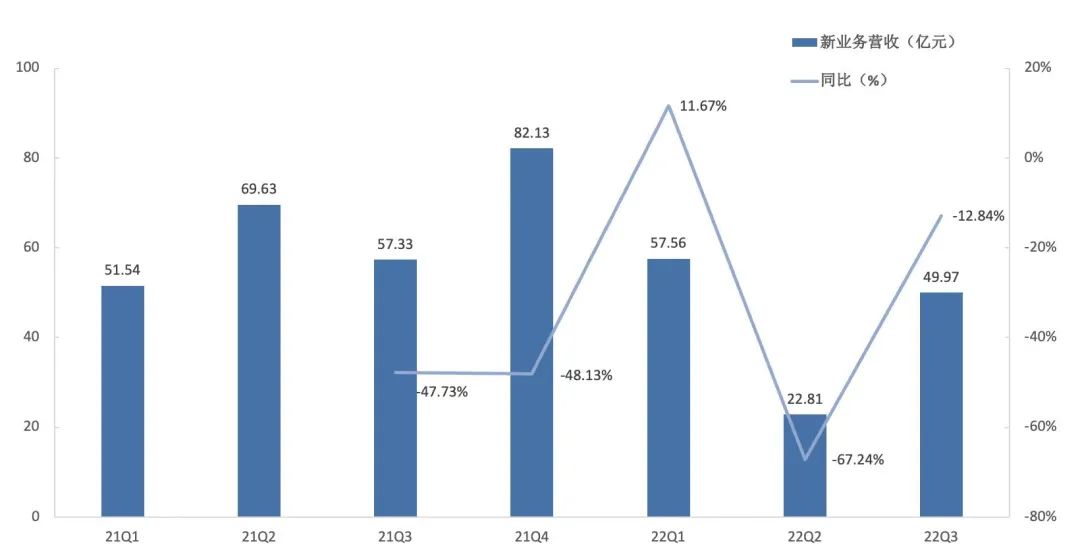

3Īóą┬śI䚯║Ī░═Žė═Ų┐Ī▒┼ż╠Ø×ķė»

╝ŠČ╚ā╚Š®¢|Ą─ą┬śIäšĘų▓┐į┌╩š╚ļ╝░└¹ØÖČ╦Š∙īŹ¼F┴╦ę╗Č©Ą─Ė─╔ŲĪŻą┬śIäšĘų▓┐ų„ę¬░³└©Š®¢|«a░lĪ󊮎▓Īó║Ż═ŌśIäš║═╝╝ągäōą┬Ą╚ĘŪ║╦ą─śIäšĪŻ▒Š╝ŠČ╚Ż¼Š®¢|ą┬śIäšõøĄ├╩š╚ļ49.97ā|į¬Ż¼═¼▒╚Ž┬ĮĄ12.84%Ż¼═¼▒╚ĮĄĘ∙▌^╔Žę╗╝ŠČ╚Ą─67.24%┤¾Ę∙ŠÅ║═ĪŻ

Š®¢|ą┬śIäšĀI╩šŪķør

┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤

ė»└¹─▄┴”ĘĮ├µŻ¼ą┬śIäšĘų▓┐į┌▒Š╝ŠČ╚õøĄ├ĮøĀI└¹ØÖ2.76ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌īŹ¼F┼ż╠Ø×ķė»Ż¼┤¾Ę∙│¼│÷╩ął÷ŅAŲ┌Ą─╠Øōp15ā|į¬ĪŻė╔ė┌ą┬śIäšī”╝»łF└¹ØÖĄ─═Ž└█ĮŌ│²Ż¼▓óŪę▀Ć─▄žĢ½Ię╗Č©Ą─▀ģļHį÷┴┐Ż¼ų·┴”╝»łFį┌▒Š╝ŠČ╚īŹ¼F└¹ØÖ│¼ŅAŲ┌į÷ķLĪŻ

03

ąĪĮY┼cš╣═¹

Š®¢|Ą─ąąśIĄž╬╗▓╗ų╣╩Ū╗ź┬ōŠWŠ▐Ņ^Ż¼Ųõ┴Ń╩█śIäšū„×ķć°├±╝ēļŖ╔╠Ż¼ė╚Ųõ╩Ūęį▒ž▀xŽ¹┘MŲĘ×ķų„Ą─śIäšĮYśŗŻ¼į┌ę▀║¾ĮøØ·Å═╠KĄ─Ģr┤·▒│Š░ųąŻ¼├µī”Ž¹┘MęŌįĖ▓╗Ė▀ĪóČ┌žøąĶŪ¾│ų└mĄ─¼FĀŅŻ¼Å─▀ē▌ŗ╔Ž┐┤Š®¢|Ą─śI┐āį÷ķL┼c║Ļė^ĮøØ·ū▀Ž“Š▀ėąŽÓ«öĄ─ę╗ų┬ąįĪŻ

ų„ę¬╩▄ę▀ŪķĘ┤Å═Īó╚½Ū“ąį┤¾═©├øĪó├└į¬╗ž┴„ĪóÜWų▐─▄į┤╬ŻÖCĄ╚ā╚═Ō▓┐ę“╦žė░ĒæŻ¼╬ęć°Į±─Ļ3╝ŠČ╚GDP═¼▒╚į÷3.9%ĪŻ╦∙ęįŻ¼╗∙ė┌═¼Ų┌Ą─ĮøØ·╦«ŲĮŻ¼į┌žöł¾┼¹┬ČŪ░Ż¼┘Y▒Š╩ął÷Ųš▒ķ┐┤┐šŠ®¢|Ą─Q3śI┐āĪŻ

╚╗Č°Ż¼Š®¢|Q3└¹ØÖĖ─╔Ų┤¾Ę∙│¼│÷╩ął÷ŅAŲ┌Ż¼ė╚Ųõ╩Ū«ö╩ął÷ŅAŲ┌«öŲ┌Non-GAAPĮøš{š¹Üwī┘╣╔¢|Ą─ā¶└¹ØÖų╗ėą71ā|į¬ĢrŻ¼īŹļHāČ¼FĄ─└¹ØÖätĖ▀▀_100ā|į¬Ż¼Č°Ūę═¼▒╚į÷╦┘Ė▀▀_98%Ż¼╩ŪĮ³3─ĻęįüĒĄ─ūŅĖ▀╦«ŲĮĪŻ

ĻPė┌└¹ØÖ┤¾Ę∙Ė─╔ŲĄ─įŁę“Ż¼╗ź┬ōŠWŲ¾śI└Ž╔·│ŻšäĄ─ĮĄ▒Šį÷ą¦ų╗╩ŪŲõę╗Ż¼─µų▄Ų┌▒│Š░Ž┬Ż¼ĀIśI╩š╚ļę└╚╗▒Ż│ų┴╦’@ų°į÷ķLŻ¼ęÓ╩Ū▒Š╝ŠČ╚└¹ØÖīŹ¼F│¼ŅAŲ┌į÷ķLĄ─ĻPµIĪŻŠ®¢|į┌Į±─ĻQ3Ą─å╬╝Š╩š╚ļ═¼śėĖ▀ė┌╩ął÷ŅAŲ┌Ż¼╩š╚ļ═¼▒╚Ė▀▀_11%Ż¼┤¾Ę∙Ė▀ė┌ć°ā╚┐╔▒╚Ų¾śIĪŻ

ĻPė┌Š®¢|Q3śI┐āĄ─ęŌ┴xŻ¼▓╗āH╩Ūī”Ų¾śIūį╔Ēį÷ķLĄ─ļAČ╬ąį┤_šJŻ¼į┘╗ž┐┤Š®¢|«aŲĘČ╦Ą─ÅŖ▒ž▀xŽ¹┘Mī┘ąįŻ¼»B╝ė─┐Ū░Ą─¾w┴┐┼cØB═Ė┬╩Ż¼Š®¢|Ą─Q3śI┐āę▓į┌ą┬Ą─ŠSČ╚╔ŽĘ┤ė│┴╦╬ęć°ĮøØ·Š▀éõŽÓ«öĄ─ĒgąįĪŻęįų┴ė┌┼Ē▓®Č╝ū½╬─▒Ē╩ŠŻ¼Š®¢|╚²╝ŠČ╚Ą─śI┐āį÷ķLŻ¼ĄųŽ¹┴╦┘Y▒Š╩ął÷ī”ųąć°ĮøØ·Ą═├įĄ─ō·ænĪŻ

Å─Š®¢|ūį╔ĒüĒ┐┤Ż¼▒Š╝ŠČ╚žöł¾ßīĘ┼│÷ę╗éĆųžę¬ą┼╠¢Ż¼╝┤Š®¢|į┌«aŲĘĮYśŗ╔Ž▓╗Šąė┌▒ž▀xŽ¹┘M┼c╗ź┬ōŠWŻ¼ęčų▓ĮīóśI䚎“┐╔▀xŽ¹┘MŅIė“┼cŠĆŽ┬═žš╣Ż¼Ąõą═╚ń▒Š╝ŠČ╚ā╚╚½ć°╩ū╝ęŠĆŽ┬Š®¢|ūįĀIApple╩┌ÖÓĄĻį┌▒▒Š®ķ_śIĪŻ

╠O╣¹į┌ļŖūėŽ¹┘MŲĘŅIė“Ą─╠¢š┘┴”╬Ń╚▌ų├ę╔Ż¼Š®¢|┼c╠O╣¹╣½╦ŠĄ─Ė▀╝ēäe╔ŅČ╚║Žū„Ż¼╝╚▀Mę╗▓Įņ¢╣╠┴╦ļŖūė«aŲĘū„×ķŲõ╗∙▒Š▒PĄ─śIäšĮYśŗŻ¼ę▓╩Ūį┌ŠĆ╔Ž┴„┴┐╝t└¹ęŖĒöĄ─«öŽ┬Ż¼üĒ╠Įīżą┬Ą─ŲŲŠųų«┬ĘĪŻ

ī”ė┌Ę■čbĪó├└ŖyČ╝ŅIė“Ą─▓╝ŠųŅAėŗĢ■│╔×ķ╬┤üĒŠ®¢|Ą─ę╗┤¾┐┤³cĪŻĘ■čbĪó├└Ŗyę╗ų▒ęįüĒČ╝╩Ū╠įīÜĄ─ā×ä▌ŅIė“Ż¼Š®¢|į┌▓╝Šų┐╔▀xŽ¹┘MĢrŻ¼ę▓▓╗├ŌĄ├Ģ■┼c╠įīÜš╣ķ_ų▒ĮėĖéĀÄĪŻÅ─╔·æBĮ©įO╔ŽŻ¼Š®¢|┼c░ó└’▒Ē¼F│÷ę╗Č©Ą─┌ģ═¼Ż¼▒╚╚ńļŖ╔╠+╬’┴„Ą─śIäšĮM║ŽŻ¼Č■š▀ĻPė┌▒žĒÜŽ¹┘MĪó┐╔▀xŽ¹┘MĄ─ś╦║×ę▓▓╗į┌├„’@Ż¼ŲĘŅÉ╔Žę▓į┌│ų└mĄ─ŽÓ╗źØB═ĖŻ¼╬┤üĒČ■š▀Ą─ĖéĀÄę╗Č©Ė³Š▀┐┤³cĪŻ

┐éĄ─üĒ┐┤Ż¼ļSų°ĮøØ·Ą─│ų└mÅ═╠KŻ¼Š®¢|║╦ą─śI䚥─╩š╚ļį÷ķLŠ∙ėą╦∙ą▐Å═Ż¼į┌╩š╚ļį÷ķL▒Ż│ųĒgąįĄ─═¼ĢrŻ¼═©▀^ĮĄ▒Šį÷ą¦Ż¼┤¾Ę∙£p╔┘┴╦┘Mė├ų¦│÷Ż¼▓óĮŌ│²┴╦ę╗ą®śI┐ā░³ĖżŻ¼ė╔┤╦“īäėŠ®¢|į┌└¹ØÖ³cīŹ¼F┴╦│¼╩ął÷ŅAŲ┌Ą─į÷ķLĪŻ

š╣═¹╬┤üĒŻ¼ļSų°ĮøØ·Å═╠KĄ─│ų└mŻ¼ĮøØ·į÷ķLŅAŲ┌Ė─ūā┤╠╝żŽ¹┘Mą┼ą─Ą─╗žÜwŻ¼ī”Š®¢|╬┤üĒśI┐āį÷ķLŠ▀ėąę╗Č©Ą─│ų└mąįŻ¼┐╔ī”Ųõ╣└ųĄą╬│╔ų¦ō╬ĪŻęįPSüĒ╣└ųĄŠ®¢|Ż¼─┐Ū░Ą─░▓╚½ē|▌^║±Ż¼ĮY║Ž├„─ĻśI┐āį÷ķLŅAŲ┌š²├µŻ¼┼c┐╔▒╚Ų¾śIŽÓ▒╚Ż¼Š®¢|─┐Ū░ėą▒╗├„’@Ą═╣└ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį