����7��11�գ���ʽ�Ͼ�8���µ����ҿ����������A݆2�|��Ԫ���Y��Ͷ���ֵ�_(d��)10�|��Ԫ���ɞ����Ї����Ī��ǫF��I(y��)��һ���ӎ��ӿ����ИI(y��)���������۵�һ��С�L(f��ng)�ڡ�

ͬ�r������߀���{(di��o)PK��47��vʷ��ȫ�Ƚ���ˡ��ǰͿˣ��ǰͿ�ҲѸ�ٺͰ�������Ƴ����u�I(y��)��(w��)�����Ҵ��e�������Ƽ��ɵ�ʽ���ۮ�(d��ng)܇��߀����������ИI(y��)������ģʽ�������������Y��������ô�����P��ԇ�����Խ�����

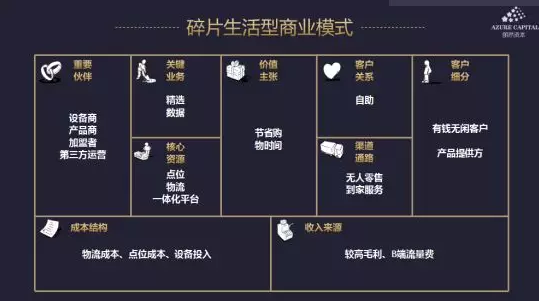

һ���Ј�������

����(j��)���N�y(t��ng)Ӌ�Y�ϣ��Ї��Ŀ����Ј��H1000�|���ҵ�Ҏ(gu��)ģ����80-85�������ܺͼ���ȣ��Ї��˾���ÿ�챭��(sh��)�H0.003�����h(yu��n)�h(yu��n)���������ձ���0.245����ȫ�������H79λ�������㲻�Ͽ��ȴ�����Ј�߀��Ҫ�L�ڲ��������

�ڸ�������ИI(y��)�У������Ј������Y�����f���IJ��M��δ�����Lڅ���ձ鿴�á�����(j��)�L��(zh��n)��Ҋ�Ľy(t��ng)Ӌ�������ϰ��꣬�����ИI(y��)����80���Ŀ�@��Ͷ�Y������88�������ڿ����B�i�ꡢ�o�����ۺͿ��șC�аl(f��)����ģʽ��

�Ї��˺ȿ��ȵ���Ҫ������

�D�������ǣ���(chu��ng)�I(y��)���ȡ���ͥ���ȡ��Ƶ꿧�ȡ����꿧�ȡ���Ϳ��ȡ��k���ҿ��ȡ����I(y��)�꿧�ȡ������C���ȡ���Ʒ���ȡ�����ȡ��̳����ȡ������꿧�ȡ��̄�(w��)�Ϳ��ȡ����S�꿧�ȡ��̲�꿧�ȡ��nʽ�p���ȼ����ҿ��ȡ�

������ĸ��N���Ȉ����У��䌍�ֶ��������N�ۿ��Ȟ����ģ���Ȼ�Y���J(r��n)�飬���Dz��Կ��Ȟ���Ҫ�����Դ������ģʽ�Ķ��ǂο���ģʽ����������һ������Ʒ���Ї�����������һ���γ�ÿ����õ���(x��)�T߀��Ҫ��ʮ�꣬�����ڸ����̘I(y��)ģʽ������������С�Y��ˇ�Ľ�ɫ���Ї��ˌ����ȵ��J(r��n)֪���ߣ�Ҳʹ�ÿ��������ɞ�һ�N�߃r��Ʒ�|(zh��)����x���̼�ë�������ͣ���˺ܶ����̼Ҷ�Ը����Լ���XX���ȡ�

�������������۵��ķNģʽ

��ʲô�����ǿ����ИI(y��)��������ģʽ����Ȼ�Y���J(r��n)�飬����ģʽȡ�Q��Ŀ��(bi��o)���M�ߵĶ�λ�͝M�㷽ʽ����������Ʒ��������ʹ��һƿ�VȪˮ���������ж�N������ģʽ���Y(ji��)�����M���ڽ��X�͕r�g�ϵIJ�ͬ�����҂���������ģʽ�ֳ��Ĵ���ͣ�����Ҳ���ڌ���(y��ng)���ķNģʽ��

1����Ƭ������

�����f���ǻ��X�I�r�gģʽ���F(xi��n)�����нн������ۣ��@�ģʽ����Ʒ�r����F����Ʒ�x����٣��������x���M�߽��Ĉ����Ԏ������M�߹�(ji��)ʡ�r�g��ƽ�_�����@��ģʽδ�������rֵ����Ƭ������߀���Լ�(x��)�֞�o���͡������ͺ͵����ͣ��������c�ɡ��R�����ȵȌ��ڟo���ͣ����ҿ��ȡ��B���ȵȌ��ڵ����͡�

2�����ԃr����

�@��Ñ���ڻ��r�g�I�X�ͣ��rֵ��������Ʒ�����˻��ԃr�ȸ��ߣ��@�ģʽ��Ҫ�����I(y��)��(w��)��(bi��o)��(zh��n)�����\�I�ͳɱ�����Ʒ�����D(zhu��n)����������ȫ����(y��ng)朵��ƿء����ԃr����߀���Լ�(x��)�֞��Lβ�͡������ͺ;��x�ͣ��ͳɱ��ͣ��������꿧�ȡ���Ϳ��ȵȶ����ھ��x�͡�

3�����������

�@�ģʽ�����Dz�ͬ�؛�Ŀ��������ͬ��Ŀ���������������������ݵ��؛/���������ߵ��؛/�������������c���Ч�������rֵ�c����D(zhu��n)���ʲ��@ȡ���~���롣���������߀���Լ�(x��)�֞�؛����ͺ͈�����ͣ��Ԏ��֡��������ȕ���+����ģʽ���ǰͿ�ʽ�Ŀ���+�������g�ȶ����ڈ�����͡�

4���O���w���

�@�ģʽ��Ҫ�Ŀ��(bi��o)���M�ߵ��������̶ȵ����M�M������H�H�ǝM�㣬����؛�͈��ijɱ����ߣ���؛�������ֵ����(w��)���w����ʹ�ÿ͆r��ë����Ҳ�����ߣ����������Ǖ��T��ģʽ���O���w���߀���Լ�(x��)�֞�a(ch��n)Ʒ�ͺ���ͣ�ȸ����Nespresso�͌��ڮa(ch��n)Ʒ�ͣ���Blue Bottle��%Arabica�Ⱦ�Ʒ���Ȅt������͡�

����(j��)���ϵĄ��֘�(bi��o)��(zh��n)����Ȼ�Y���������D�Ŀ��������۾�ꇣ�

����Ͷ�Y߉

���L(f��ng)Ͷ��Ͷ�Y߉��������ģʽ��Ҫ�߂������Ă����c��

1�������컨��

�μ������N�۵��컨�岢���Ǻܸߣ��e�ǬF(xi��n)ĥ�����Ј�����(n��i)�H�H100-200�|Ԫ�������@���Ј����Ҫ�����ĽM���Ј��������ȑ�(y��ng)ԓ��ʲô�����ӵĮa(ch��n)Ʒ�����(w��)ҲҪ�Ϳ������M����߶�ƥ����С��ǰͿ˵Ą�(chu��ng)ʼ�˻��A�¡��栖�����f�^�����ǰͿ˲�����һ�Һ��εĿ�����I(y��)������ͨ�^�����@�N���ճ�Y(ji��)�����˂��ṩ�ە������ĵ������g�����罻�����ǂ����Ј����oՓ���̄�(w��)�罻߀�������罻��

2���ƄӴ��L(f��ng)��

�����Ј�δ���İl(f��)չڅ�ݣ������f�������M�ߵ�δ�����������ܴ��@�ӵ��ИI(y��)�L(f��ng)Ͷϲ�g��9000�q�ǬF(xi��n)�ں�δ�������M�����������������Ƅӻ�(li��n)�W(w��ng)�͵��ҷ���(w��)��ԭס����Ϳ��Ǻܶ����p�˵ĺ������������Խ��Խ���������ģʽ�F(xi��n)ĥ���ȣ����ܺͼ����Ҳ��Ҫ�������@�ã��������ӿ쿧���Ј��ij��L�ٶȡ����ڟo�˿��Ⱥ͵��ҿ�����Ŀ��@���Y������A�����@��������

3���_(d��)�������c

�����κ��Ŀ���L(f��ng)Ͷ���P(gu��n)ע�Y��Ͷ���ĺ���KPI���L�ٶȣ����LP���X�����Y��ɱ��͕r�gҪ��ģ����һ��ģʽ�o�XҲ�첻�������ǟoՓ��ֵ�ٵͣ������r�������L(f��ng)Ͷ��Ͷ�Y߉���Ŀ���Ҫ���L���ǂ������c�r�L(f��ng)Ͷ�ŕ��M(j��n)�룬���¹�ֵ���ߡ����Ի������еľ�Ʒ������Ŀ�����y�г��L�ı��l(f��)�ԣ����հ��ǰͿ�ģʽ���t���Ҫ���^�L�ij��L�e�ەr�g���@�����ǹ⿿�Y�������Ƅ������ġ�

4����(g��u)�����T��

һ����I(y��)��Ҫ�L������Ͱl(f��)չ�����Ҫ�γ��Լ��ĺ��ĸ��������@�N���������������X�ࣩ��(y��ng)ԓ�Ǹ������ֲ��߂���y�Դ���ģ����ģʽ���֛]���T�����t�Y���Ƅӻ���^���δ���Ϳ��ܺ����״��㡣���ڿ����ИI(y��)���f�����g(sh��)�����I(y��)�����ع���(y��ng)��Ҏ(gu��)ģЧ��(y��ng)�Ȍ����Ŀ���f�ȶ����y��Ʒ�ƺ͕��Tƽ�_�t���������e���T����

���ҿ��Ȳ���һ����10���|������_ϵ�y(t��ng)��ǰ�Â}�����ֹP�����Ј���ͨ�^���Ǵ��ԡ��V���Zը������ۿۺʹ��Ͱl(f��)���������ڿ��ȵ��ҷ���(w��)�ļ�(x��)���I(l��ng)����Ѹ���γ��^��Ʒ��Ч��(y��ng)��δ������ͨ�^ƽ�_���S���������P(gu��n)�a(ch��n)Ʒ���ģʽ���컨�壬���ϣ����ҿ�����8��1�Մ���������5�۵ăr���Ƴ�����Ʒ���pʳ������������Ρ����ҡ�˾���͵��⣩��ϣ���܉�M��F(xi��n)���Ñ�����Ļ����������

�C�����ϵ��Ă����c���o�˿��ȡ����ҿ������Ƭ�����ͺͿ���+���g�\�I������+�Ļ�Ŀ��������������ģʽ�������L(f��ng)Ͷ��Ͷ�Y߉��

������ˮ- ԓ���� 2018/8/31 9:13:00 �����^