��������ȫ��ʲô�̶ȣ����IJ������ܲ��ܣ�������ԓ��ԓ��

�^ȥ�꡶��؛����ȫ�����I�N���ԡ�һ�������ԁ���ע��(li��n)�̾W(w��ng)���������ۣ��H50���������Y(ji��)�������۵İl(f��)չ�B(t��i)���c��׃߉��̹;���һֱ�X���б�Ҫ������ȫ���������Լ������ۘI(y��)�B(t��i)�M������(y��ng)�Ŀ��Y(ji��)�������c�a�䡣

���㣬֔�Դ�ƪ�aӛ��

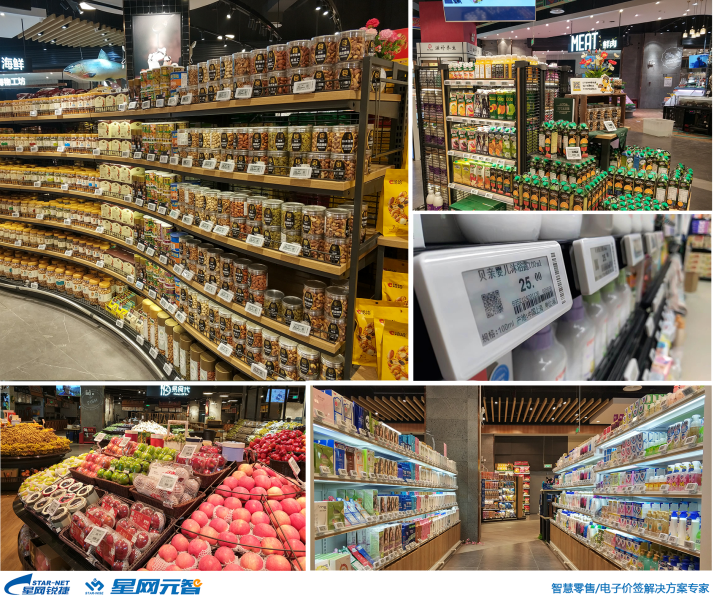

��νС��^(q��)���B�i���С���I(y��)�������ۙC����������^(q��)���B�i�����ꡢ�B�iˮ���ꡢ�^(q��)���B�i��؛�����b����늌��I(y��)�u���������ۙC���أ�

�@����飺

1�����y(t��ng)�^(q��)���B�i���Ќ�ע��һֱ�ǡ��������M���@������l���������^(q��)���бȱ�����������r����(y��ng)朣��Ȱ�؛Ʒ����l�������rˮ��Ʒ��Rȫ���B�i���������еĹ���(y��ng)�?zh��n)��������ۘI(y��)�B(t��i)��(n��i)���г��L�C���ĘI(y��)�B(t��i)��

2���^(q��)���B�i����һ���ȡ�Ķ��Dž^(q��)�����Ѳ��c�Ĵ��^(q��)���Ј����С��W(w��ng)�c�ܶȸߡ������w��V���������l�ҷ�(w��n)����

3���^(q��)���B�i�����څ^(q��)���Ј���(n��i)һ�㶼�����^�ߵ�Ʒ���Jͬ�ȣ�ͬ�r�^(q��)���Ј��������P(gu��n)ϵ�������YԴ��Ҳ�������ȡ�

�����f���ڸ��N�����ۼ��g(sh��)������(y��ng)��֮�H�����y(t��ng)�^(q��)���B�i���������ЙC���@ȡ�^(q��)���������Ј����~�ĘI(y��)�B(t��i)���^(q��)���B�i����ȱ�IJ��ǙC����ȱ�ăH�Hֻ���۽���^�

�Y(ji��)�Ϯ�(d��ng)ǰ�������۱�����̹;���^(q��)���B�i�����ṩ�����c�����ۙC�����h��

һ��B2B�I(y��)��(w��)

�ڂ��y(t��ng)�^(q��)���B�i����������u��ֵ������չ��I(y��)���ڈFُ�I(y��)��(w��)���ƺ��ѽ�(j��ng)����I(y��)��������@ϲ/�ի@���ˣ�����Ϊ��O(sh��)��B2B���I(y��)���T���F�,�ƺ���ƫ�x�����I�I(y��)��(w��)������

Ȼ��������̼��g(sh��)�ļӳ�֮�£��^(q��)���B�i��������B2B�I(y��)��(w��)��չ���Ѳ��ǡ�����(w��)���I(y��)�����෴�������������I(y��)���IJ����飡

B2B�I(y��)��(w��)ָ�����B�i����ᘌ����^���t(y��)Ժ���W(xu��)У���O(ji��n)�z�����ա����F����������I(y��)���F�ȽM���C��(g��u)�_�l(f��)���������ۣ������l(f��)���I(y��)��(w��)���@I(y��)��(w��)���ڿ����I(y��)��(w��)������(w��n)������؛Դ/�����V��ȸ߶Ș�(bi��o)��(zh��n)���ȶ��ɞ�^(q��)����ͨ�I(l��ng)����Ҫ�ļ��֣��C�����Ј���

�Į�(d��ng)ǰȫ���������������x�����̘I(y��)��(w��)����ʳ�r������Ʒ�ھ����Ϻ��ҏN�������˘��W(w��ng)������˻@�ӵȸ��^(q��)��B2B���r�߲�����˾�ȶ��ڴ�����չԓ�I(y��)��(w��)��

����(w��)B2B������䣩�Ј���܇�

���څ^(q��)���B�i���ж��ԣ�������I(y��)�����څ^(q��)���Ʒ��֪���ȡ�����(y��ng)朻��A(ch��)���F��A(ch��)����չB2B�Ј�������I(y��)�۽�����չ�^(q��)�����M�Ј����~��ֱ�ӵķ�ʽ������̹;��ѱ��c����10��C����һ�l����

ֵ��ע����ǣ��@�������B2B�I(y��)��(w��)���c���y(t��ng)�^(q��)���B�i���еĵġ����ڈFُ�I(y��)��(w��)����ͬ�����y(t��ng)�^(q��)�������̵Ĵ��ڈFُ�I(y��)��(w��)���������ȿ͑����T�����@�����f��B2B�I(y��)��(w��)����ָ�^(q��)��������I(y��)Ҫᘌ�B���¼����Ј��ęC�����Y(ji��)�ϻ�(li��n)�W(w��ng)��ֱ���O(sh��)Ӌ2B����Ʒ�ƣ����r�����ӡ�������؛���T���ṩ�ı�݃�(y��u)�ݶ��_�ٵ��µĘI(y��)��(w��)���L�c��

·�����h��

1���c�^(q��)������B2B��˾�����T��˾���r(n��ng)�a(ch��n)Ʒ���l(f��)�Ј��ȣ�Ͷ�Y����ُ��(li��n)�ϣ�

2�������O(sh��)�����T�I(y��)�����ؓ؟(z��)ԓ�I(y��)��(w��)��

3���c������|���K����ƽ�_(li��n)�ӵȡ�

������x��https://www.xianjichina.com/special/detail_321912.html(���x�����rB2B�I(y��)��(w��)��ʳ�r�I�I(y��)����ͻ��10�|)

�����Ԅ���؛�C

��ͬ�P������һƪ��̹;�磺Մ?w��)��������۵Ď��c�������Ҟ�ʲô�����ɱ�������㳬�У����ἰ���ǂ��^�c���������ۼ��g(sh��)�IJ����ռ�֮�£������ۘI(y��)��(w��)���Ѳ����Ǽ��g(sh��)���^���Č����Ј���������ȫ��ʲô�̶ȣ��������ܲ��ܣ�������ԓ��ԓ����

��(d��ng)ǰ���Ԅ���؛�C�I(y��)��(w��)�đ�(y��ng)�È���������ͨ�м~�c����܇վ����܇վ���w�C�������F������վ�c�ȣ��������������^(q��)���̳���������e�ʘ������W(xu��)�I(y��)���W(xu��)У����I(y��)�����S�ȣ��������������t(y��)Ժ���O(ji��n)�z���ȡ�

�����cԓ�I(y��)��(w��)���Ŀ����������˷����й���(y��ng)�̷���ܛӲ��������I(y��)�����Y����������

�䌍�����������κ�һ�����c�����ԣ����څ^(q��)���B�i������I(y��)��Ʒ�ơ��Fꠡ�����(y��ng)朡��Y�𡢅^(q��)���P(gu��n)ϵ���I(l��ng)�����Ȼ��(y��u)�ݣ��^(q��)����������^(q��)ԓ�I(l��ng)������Ȼ�ă�(y��u)�ݼ���Ȼ�ԣ�֮���ԛ]�Ѕ^(q��)�����۽��룬��?q��)�ԓ�Ј���ҕ�����X�ÿ��g����rֵ���ߣ����X�Ì�ʩ�����y�ȴ�

��֮����(x��)�T�ڌ��w�\�I�ĽM���C�w�������R�£����ۣ��Ј��C���r�����y���¶��Ͽ���������(zh��n)��푑�(y��ng)��������ˮ���_������Ȼ�C�����ǔ[�����㲻���l�ã�

��ͬ�����m�ϲ�ͬ��Ʒ���Ԅ���؛�C���ǻ��A(ch��)��(y��ng)�ã��M��ډ������ߣ�

·�����h��

1���Բɳ��יC���O(sh��)��������I(y��)��(n��i)ԇˮ�������ȫ����(n��i)��헣������I(y��)������չ��

2���cܛӲ������(y��ng)�̺�����(li��n)�I���������_�^(q��)���Ј���

3�������������Y����Y��˾������\�Iԓ�Ŀ��

�����o��؛��

�o��؛�ܺ��Ԅ���؛�C���̘I(y��)߉��ƣ����IJ�c�����ڮ�(d��ng)ǰ�����íh(hu��n)���£��o��؛�ܵ�؛��p�ģ��Gʧ���ʂ������S���ɱ����������ߌ�͵Ľ����Լ��o��؛�������ĵ����M�����o��؛�ܵ����M�����K��������

���⣬�Y(ji��)�ϛQ�ٵء����Nģ�͡�����������������ȫ���������£�δ����Ɵo��؛�ܡ��o����؛�C�@����N����������������ȫ�������ԃ�(n��i)��Ҫ�M�ɲ��֡�

�ڡ����Nģ�͡������£������N�K�ˡ��ărֵ�^���H�Hֻ��؛���N����ô���Σ������N��������Ҋ�P�ߡ���؛����ȫ�����I�N���ԡ�һ������δ�����N����Ş�꣩+���N���l(w��i)��С��/�c��+���N�����/�ƻ������Дࣩ����ȫ���������еġ���������(sh��)��(j��)�@ȡ����Ϣ�l(f��)������Ⱥ�˿ڡ�����(w��)�������T�꼰�ƶ�֮��)��Ҫ�Ľ����|�c��������ڡ�

����(bi��o)�����܇�͑���(sh��)��(j��)�rֵ�ھ�Ŀ��g�����o��؛�ܵęC�����^֮�o������

·�����h��

1���x����Ѓ�(n��i)��(y��u)�|(zh��)���֘��M�ЇLԇͶ�ţ������ȫ����չ��

2���cܛӲ���O(sh��)���ṩ�̣��F(xi��n)�A�ο��Բ����Ԅ���؛�C��ô��(f��)�s�����ڟo��؛�ܻ��A(ch��)�ϣ��ӂ��ߴa/�Z��/��Ę�R�e�Ľ����߀�ǿ����еģ�(li��n)�ϣ�(li��n)�I/�������_�^(q��)���Ј������o�˱����꼼�g(sh��)��Ȼ��Q�˓p�Ć��}����ռ�ÿ��g̫�o��؛���@Ȼ�Ǹ��p�Ĉ�����(y��ng)�ã���

3�������c�ɱ������^����I(y��)���Y؛�^(q��)��(li��n)�I���нӅ^(q��)��(y��ng)朡����͡��ۺ����c�ȹ������������R�r���c���A�����x��(li��n)�I�ͺ���ģʽ����

��ע��

߀�ǡ�̹;�磺Մ?w��)��������۵Ď��c�������Ҟ�ο����ɱ�������㳬�У������f���ǘӣ�

1���o��؛�ܵ����M�����д��ڵĄ����������Ȼ�ԡ�

2�����T���˵�͡��ǻز�ȥ�ġ�

3���^(q��)�����ۓ��и�����Ȼ��(y��u)�ݣ�

�ġ��o�˱�����

�c�Ԅ���؛�C���o��؛����ȣ��o�˱���������M�������أ�����ԓ�I(l��ng)��������I(y��)���B�i�����������I(y��)�B(t��i)�����ˣ����ڡ�ȥ�˹������ؾ��ơ����ИI(y��)���£��B�i��������o�˱����꣬�@Ȼ�����ИI(y��)�����w�l(f��)չڅ�ݡ�

�������Þ�W���ṩ�ğo�˱������Q����

·�����h��

1�������(n��i)����o�˱�����ܛӲ���ṩ�̲�ُ�O(sh��)�䣬���ڱ��wϵ��(n��i)�Lԇ�\�I�������^(q��)���Ј���(n��i)�xַ���c��

2���cȫ�������۾��^����������^(q��)����ط���(w��)�����̡�

3���l������ֱ���ϟo�˱����꣬���ڲ���������Ԅ���؛�C���ϵ꣨��ϡ���ʳ�����c�����ȡ�ˮ��������

4���Գ֣����y��--ԇ�c--����--ԇ�c--�ƏV�����̡�

��ע��

1���o�˱��������M�����DŽ����������̘I(y��)�օ^(q��)����܇վ���t(y��)Ժ���W(xu��)У�ȡ�

2��ԓ��������ͬ�r�ݼ{�����I(y��)����ȫ������I(y��)���^(q��)������I(y��)����Ԫ��(j��ng)�I��I(y��)�ȣ�������һ��������(n��i)���ܿ����ݼ{2�����ϲ�ͬƷ��ͬ�r�M�v���Q�ٵ��P(gu��n)�Iһ����𣬶��������Ŕ༰�i��������

�塢����Ʒ��

����Ʒ����������Մ��Ȼ��߀�����S���B�i�^(q��)���B�i���Л]�п���@��������Ʒ�Ƴ��ˌ�ë����������ؕ�I�⣬�ڌ��F(xi��n)�a(ch��n)Ʒ������ھ�I(y��)��(w��)���L�c���õ�����Ʒ�ƿ��Գ��wϵ�������l(f��)չ����������(y��ng)�������N��Ʒ���ȷ�����Ѓrֵ��

����(bi��o)�Ї����г��L���ǹڳ��е�����Ʒ�Ʋ��ԣ��ڳ���δ���Ľ�(j��ng)�I���c���Ǵ����_�l(f��)����Ʒ�ƣ���������������ԡ�����(bi��o)һ��Ʒ�ƣ�ͬ��Ʒ�|(zh��)����20%+����Ŀ��(bi��o)���ṩ��(y��u)Ʒ�̓r����Ʒ����Ʒ��x���棬��˾�ȏ����а��յķ�ʳ����Ʒ��缈���������ȣ������ٝB�����ʳƷ�����r�ȶ�Ʒ��ɞ����(n��i)�ٔ�(sh��)�����ֵ������Ʒ�ơ�����STALY�����ȼ�ȫ��피ⳬ�е�����ٮٮ�ߡ�

2017�꣬�ڳ�������Ʒ��ȫ���M�����Ʒ����_�l(f��)��88��SKU���������r4����ʳƷ20������ʳƷ64����������PB�a(ch��n)Ʒ�N�ۺ�ë�������L���^50%������Ʒ�ƵĿڱ��Ϳ͑����ܶȾ����˴���ȵ���ߡ�

̹;�翴�����Ї��������۳��ж���(y��ng)ԓ��ڳ��ЌW(xu��)��(x��)�����ڔM�^�m(x��)��ƪ���Ї�����������I(y��)����(y��ng)ԓ��ڳ��ЌW(xu��)��(x��)����Ո�P(gu��n)ע��

���Ї��������С����ڳ��С���Ʒ������Ʒ�ƣ��Ƹ�M�M������

��������һ�䣬�ڳ����ϰ��ǔzӰ������������(d��ng)���������(sh��)��ֶ����ֵ�ء����������ˣ���

·�����h��

1�����Ү�(d��ng)?sh��)?y��u)�|(zh��)�S���N�����a(ch��n)����Y����ُ��

2����(n��i)�������ϻ��ˡ��ϻ�Fꠣ������F��I(y��)��(w��)ϵ�y(t��ng)ؓ؟(z��)ԓ�Ŀ���Įa(ch��n)Ʒ���xƷ/Ʒ�|(zh��)�ѿأ����I�\��Ʒ�ư��b�ȡ�

3������(bi��o)�ڳ��У�����?q��)W��(x��)�s����

��ע��

1�����ҡ����ϴ�ֱ�I(l��ng)��(y��u)�|(zh��)������/�Fꠣ���ԓ�����°빦����

2���������ǵġ�׃�ν�����ģʽ�Լ����Ҹ��ϵġ�����+����Ʒ���ԠI�����ģʽ��

������x���p�Đ�Ŀ���ڳ�������Ʒ�Ʈa(ch��n)Ʒ���u���O(sh��)Ӌ���D�p����--���Ў�

https://baijiahao.baidu.com/s?id=1591579350727427284&wfr=spider&for=pc

�������ͳ��У�С����/APP��

�ڡ����һ��������y�}���_����̾��^����֮���ͳ��нK���ԡ������ۡ��ˑB(t��i)�ƽ����@�����}�������ǘ�㳬�С��Ԙ��ͣ�߀�Ǻ��R�r�������r�_�����x���2017�꣬���ͳ�����ȫ���_�l(f��)�����ٸ��w�������У�

���څ^(q��)���ж��ԣ�Ҫ��Ҫ���뾀���N���ǂ����}����Ҫ��Ҫ������ͳ��и���һ�����}����̹;����ȫ��������Ӗ(x��n)�r���|�Ĵ����^(q��)���B�i���У��mȻҲ��С����APP������������(y��ng)�ľ����N�ۄ����������xƷ��ُ���w����Ч�ʵ��x���|���ҡ����ȶ��ИO��ľ��x������ԭ��߀�DZ����w�꽉�����֙C���в�������؛����ô����μ�Ҫ����(w��)�����T����e�ֹ��������Q�̳ǣ���Ҫ��Ͼ��´��N��Ӹ���N����(zh��n)������(y��ng)ԓ�ľ��ϰl(f��)�ӵ�ô���������Ͼ����ںϷ�����ˇ��؆��}��

������ɞ���ͺ��R��̹;����u���ǣ������rֵ���_���ɷ����A�����Y����r

߀���Ǿ�Ԓ��δ���������Ј����~=��˾�Ķ�������ꇡ������֙C���͡��@�����M����һ���ǂ������Ј��������ˣ��������ճ�Ժ����M��(x��)�T����߀�ЙC������������������@�K�Ј����~�Ͱװ���ʧ�ˡ�

���څ^(q��)���B�i���е�����������Ʒ���u������(y��ng)��wϵ����Ȼ��(y��u)�ݣ����R���͘I(y��)��(w��)���nj��w���ИI(y��)��(w��)�ľ����a�䣬ͬ�rҲ����I(y��)��������Ҫ��Դ��

�I(y��)��(n��i)���^һ����(sh��)��(j��)�y(t��ng)Ӌ�������w���п�Ⱥ����߅����������������c���ͳ��У���(d��ng)ǰ��Ҫ�ԕr�а��I(l��ng)Ⱥ�w��80�����p��Ⱥ�������Ŀ�Ⱥ�دB�����ޣ������f���_���֙C���͘I(y��)��(w��)����ȫ�����_��һ��ȫ�µ��Ј���

·�����h��

1���ĬF(xi��n)���T����߅�_ʼ�_���֙C���ИI(y��)��(w��)�����xSKU���Ȍ���(bi��o)��(d��ng)ǰ�֙C���У��ٽY(ji��)�ϴ�(sh��)��(j��)���������(n��i)��֧��ϵ�y(t��ng)����������M��(x��)�T��

2�������������(zh��n)������������M����APP��

3���ڝM��F(xi��n)���T�����͵Ļ��A(ch��)�ϣ����c�l(f��)չ���N�}��������ƪ��̹;�磺Մ?w��)��������۵Ď��c�������Ҟ�ʲô�����ɱ�������㳬�У������ἰ�Ę�㳬�С��Ԙ��͵���^(q��)���N�}����������Ͽ��ͳ��е��\�I���ԡ�

��ע��

1�����ͳ��Ќ�����Ҫ��������ڡ�

2������M��(x��)�T��ճ���B(y��ng)�����\�I�ĺ�������(zh��n)��

3���ڡ��ࡢ�졢�á�ʡ���У���(d��o)���ڡ��족�Ǻ���Ҫ�أ������ڣ��Q�ٵ،��ڡ�ʡ���á��ࡱչ�_��

�ߡ�������+���+��^(q��)�������ġ��ȵ������g

��ȫ���������£���(bi��o)��(zh��n)����Ʒ���N�۹��܌������ϼ����N�������������������������Ҫ���ܣ������ڽo��ṩ�����w�Ļ����������������g���Ĺ��ܡ�

�������gָ���Ǽ�ͥ���g���W(xu��)/�I(y��)���g֮��ĵ������g���@�����g���ṩ���˼�ͥ���W(xu��)/�I(y��)���g֮����κο��g���ܣ���������罻�����e���Θ������⡢�\�ӡ��t(y��)���ȣ���ͬġ�����+���+�������g�������У�������NĿǰ�����������^�õģ�Ҋ̹;�硶������N�Q���������R��������1�|ـ�֟oЧ��1�ģ���������N����ǰ�ҵ����⣬���m(x��)�T�ꡰ�������g����������ʧ�������Դ��WIFI���������R�r��Ҳ��ӭ�^�s�ϣ����ԟo�������g���R�����H���ԾͲ����מ�������

��δ���l(f��)չڅ�݁���������ڳ��С�ُ����ܻ��A(ch��)�ϣ���������������g��չʾ�w����ġ���^(q��)�������ġ��ȹ��ܣ�����δ�������M���ĺ�������(zh��n)֮һ��Ҳ�Ǯ�(d��ng)ǰ���^(q��)���B�i�������_�������ۙC����

·�����h��

1��С�ͳ��мӾͲͅ^(q��)����[�^(q��)����늅^(q��)�������x����������u�����M������e�������O(sh��)ʩ�ȹ������ס�

2���������IJ��������(j��ng)�I���]����������(li��n)�I���P(gu��n)�I���ṩ��������e���β��I�����ڵĵ������g��

���참����

����1���ǰͿ�

�ǰͿ˶�λ���ͥ���W(xu��)/�I(y��)����ġ��������g�������g�O(sh��)Ӌ�r���S�ԣ����{(di��o)ȫ�����Ã�(n��i)����[���γ��棬�����l(w��i)���g���Դ���������WIFI�ȷ���(w��)�O(sh��)ʩ���������c�Σ����⎧�ʳ��������ɶ����ڎҌ����Ѻõ��⣬������ԭ�t����ֹ���������������ϣ�������ô��ͽ�(j��ng)��Ҳ�ڵ����Ͼ��s���P�ȹ�����

����2���ձ��|��GREEN TREE��

��λ����^(q��)�������ģ�����(n��i)�O(sh��)�г��С��s؛���ϵꡢ���ꡢ���������ꡢ��픹��@�������\������ϴ�ꡢ����@���f����ա���ʳ�V���������㘷���ȳ�֝M����߅�������������ĘI(y��)�B(t��i)���O(sh��)ʩ�����M����

�ˡ��r(n��ng)�û���

�����۱����£�����(sh��)��(j��)���c���O���w�ǛQ����I(y��)��ؓ�ăɴ��P(gu��n)�I�����ڌ��w���۶��ԣ���Ό��w������O�����i��͵ĺ��Ĺ��n����ȫ�����۰l(f��)չڅ�݁��������˳���+���+�����g���⣬������+����@�r(n��ng)�����ɞ�һ�N�Lԇ��

�������EATALY���У�Ҋ̹;�猣�����¡��̘I(y��)�Ŀ��簸��˼������������ԓ�����xַ�ǽ���ռ����e150�����_�k��һ�Ҽ����Nֲ���B(y��ng)ֳ�^(q��)��ُ��^(q��)���r(n��ng)�a(ch��n)Ʒ�ӹ��S����Ӗ(x��n)�ͽ������͏d����Ӆ^(q��)�������K��һ�w��FICO���r(n��ng)��/����/���@�����M������桢�W(xu��)��(x��)���Ͳ͡��w��һ�w������

���څ^(q��)���B�i���ж��ԣ��S�����r���߲˵ȹ���(y��ng)���������dz��и������r(n��ng)���r(n��ng)�������ڽ�ͨ�O������Լ������r�g��ԣ�������ʽ�£��^��ֻ���ڳ��С��r(n��ng)�Q(m��o)�Ј����I�Ė|�����F(xi��n)�ڿ������뵽���g���^ȥ���F(xi��n)���߹���ժ���ˣ��@�o�Ɍ��������͵��w�м������̵����w�rֵ��

��������Ȼ�M��������

��̹;����ȫ����Ӗ(x��n)�r�@Ϥ�Լ��c�I(y��)��(n��i)��ʿ��������r������Ŀǰ�ѽ�(j��ng)�в��م^(q��)���ЇLԇ�_չ���������^Ħ��ֱ�ɡ�ģʽ������(n��i)��������T���F���Ļ��أ��������������I(y��)���������T�w��ֵ����(w��)��С���T���ߡ�С�����J�B(y��ng)�ȣ��ĘI(y��)��(w��)�M�ϣ��@Щ���ػ��Խ�����(li��n)�I�����������ӣ����o�h�x����Ȼ���һ�����H����Ȼ���˽���I(y��)���ݹ���(y��ng)朡��C����

·�����h��

1���x���������r�������ؽ��O(sh��)�r(n��ng)���w���أ��������s���T��ͅ��L��

2�����ҳ��н�����ͨ��������ɫ��(y��u)�����r(n��ng)���M�п��(li��n)�I��������I(y��)��ֵ����(w��)���I(y��)�����L�c�����������Q��������

��ע����������

1�������EATALY����

2���B�T�������_���r(n��ng)�����r(n��ng)�Ҳˡ������J�B(y��ng)��У�⌍�`���ء��ЙC�������ͣ���

3��̹;������ٌ�һƪ��ÿ�����ж�ֵ�Ó���һ���r(n��ng)�û��ء�����Ո�ڴ���

4��������x�����̘I(y��)�Ŀ��簸��˼��������EATALY���а�����http://blog.linkshop.com.cn/u/70118/356243.html��

�š��^(q��)����Ⱥ

��Ⱥ������߂��ճ�ԡ��_���Զ�Խ��Խ�ܵ��̽���P(gu��n)ע�����Y���Ƕȶ��ԣ���(d��ng)ǰ���罻��̡���Ⱥ���Ҳ�����µ������L(f��ng)�ڣ���ô��ʲô����Ⱥ���^(q��)���������܅��c����Ⱥ�����I(l��ng)��ô����ô���c��

�Į�(d��ng)ǰȫ�������ی��`����������(sh��)������I(y��)�ġ���Ⱥ�\�I����ͣ���ڽM�����T���廨��ˇ�g(sh��)չ���v�������{�εȣ�������(sh��)����I(y��)���˽Y(ji��)������Ҳ�����M�⡪����Ⱥ�I�N�ărֵ���˾Sϵ�P(gu��n)ϵ�⣬��(y��ng)ԓ���N�������Ĺ��ܰ������F(xi��n)����Ⱥ�\�I���䌍���Ǖ��T��ֵ��ӣ��Lԇ��������I(y��)Ͷ���˴������YԴ���r�g���������a(ch��n)����Ч��Ҳ�����@��

���M�������������+�^(q��)����Ⱥ�����a(ch��n)�����ӵ���׃��

�䌍����Ⱥ�����_�c�ǻ��ڹ�ͬ�ărֵ�^�ͽM��Ҏ(gu��)�t��������T�Ĺ���/����/���R����Ҫ������Ⱥ�ӹ����c�rֵ�����YӍ���YԴ�Ĺ������������ԅ��c�к���Ҫ������ˏ���Ⱥ�I�N���ԣ����̘I(y��)�rֵ����ʬF(xi��n)�顰���г��m(x��)�ԡ��_���ԡ�����ʽ�ĈFُ�������y(t��ng)���۵ĕ��T��ֵ��ӣ���I(y��)�c���T֮�g�H�Hֻ�dž�������c�������P(gu��n)ϵ�����T�c���T֮�gֻ�ǹ�ͬ���c��ͬһ����ӵġ����������P(gu��n)ϵ�������T֮�g�������l(f��)�M����Ҳ�����ڹ�ͬ�ărֵ�^�cҎ(gu��)�t�������M�㡰�ԽM�������\�I������׃������Ⱥ���ԡ�

���c·����

1���x���ȏĹ�����ơ��Ȍ�(li��n)�ˡ��۶��۽z�F�������㘷���Ș�(bi��o)�����_���߂��푑�(y��ng)���߶��ԽM�������\�I������׃���ԡ���(bi��o)�����_�����}�_ʼ�Lԇ��Ⱥ���\�I����I(y��)����l(f��)���ˣ����Y(ji��)���h��Ҏ(gu��)�t������Ⱥ��Ҋ�I(l��ng)��ؓ؟(z��)��

2����Ⱥ�Ǿ߂���׃���Եģ�һ����Ⱥ�\�I����֮������׃���µ���Ⱥ���繫�������Ⱥ���h(hu��n)��/���W(xu��)/���˄������B(y��ng)/�����y����/�L���P(gu��n)�ѵȣ��l(f��)չ�Ѵ�����ټ�����׃?y��u)��x����\���{�ξ㘷���ȡ�

3������I(y��)��Ը�����l(f��)���\�I������ٝ����ٛƷ�����ء��Y��ȣ������c��(d��ng)?sh��)����P(gu��n)��Ⱥ�������˄������B(y��ng)���x�������۽z�F�ȣ����\�I�����������Ć�λ���T�������T��

��ע��

1���������Ͱl(f��)�𡢹ܿظ�����Ⱥ���]�����ͅ��c������Ⱥ����Ⱥ��չ��Ŀ��ֻ����չ���_���Ե�������������ӎ������������N�r���I(y��)�����c��Ⱥ�Y(ji��)��������I(y��)�YԴ��(li��n)���_�l(f��)�̘I(y��)׃�F(xi��n)�����ȣ�����������һ��Ҫ�Լ�����ֻҪ���҂�ʹ�ü��ɡ�

2������������Ⱥָ��I(y��)���ڵصġ��^(q��)����Ⱥ�������Ĺ���/�rֵ��λ�顱���������ܣ����c�ǕԲ��x�������_�����x������ȫ������Ⱥ����λ�顱�̘I(y��)�M����ӯ��ϵ�y(t��ng)�����ܣ���ͬ��������Ҫ���O(sh��)�����wϵ�\�I��

ʮ������(y��ng)�̵Ĺə�(qu��n)Ͷ�Y

����(y��ng)�̵Ĺə�(qu��n)Ͷ�Y����Ҫᘌ��Y���������^�ۺ���B�i��I(y��)1��

��̹;�磨���Y��/�rֵ�u���Ƕȣ������������ИI(y��)�ărֵ���ˬF(xi��n)������������ȃrֵ֮�⣬���ărֵ֮һ���ǡ���ǧ���f��Ʒ�ƹ���(y��ng)���YԴ����

�����x���(n��i)�ə�(qu��n)Ͷ�Y��һ�𣨺���ij�r(n��ng)���Ŀ������ԓ�PͶ�Y���ڵ��͵ġ��a(ch��n)�ڽY(ji��)�ϡ�ʽ�đ�(zh��n)��Ͷ�Y��ԓ�PͶ�Y�ărֵ�c���£�

1���a(ch��n)�I(y��)�f(xi��)ͬ�rֵ���Mһ������얹������x�����r����ȫ�ԡ��_���ԡ����ݣ��I(l��ng)��đ�(zh��n)�ԃ�(y��u)�ݡ�

2���Y���rֵ���������xȫ���B�i�����ġ��f(xi��)ͬ�c��������ԓ��˾���Y���Ј���IPO���ĸ��ʴ����ߣ������(zh��n)��Ͷ�Y�ߣ����x�������ܹə�(qu��n)��ֵ���������档

3������ԓ�Ŀ�⣬���x߀�����x��������ֱƷ��^����I(y��)����**��ʽ�����**�ˌ��ࡢ**����ȣ��M�Б�(zh��n)��Ͷ�Y���Ԍ��F(xi��n)����ֱ�a(ch��n)�I(y��)���+�ə�(qu��n)Ͷ�Y���ąf(xi��)ͬ�rֵ���

���څ^(q��)���B�i��I(y��)���ԣ��@�������ۡ����Y���h(hu��n)���µ���һ���vʷ�Լt����ץס�ˣ���������С�Ͷ�Y���桱헕���ҫ�ۣ����(zh��n)�ԃrֵҲ�h��ǰ��9�������ۙC����

·�����h��

1����˾���Ќ��I(y��)�Ĺə�(qu��n)Ͷ�Y���x/Ͷ/��/�ˣ��F�����������ֱ�ӌ���һЩ�ճ����|�l�����I(y��)���^�õ�Ʒ�ƹ���(y��ng)���M�Б�(zh��n)��Ͷ�Y��ԭ�t��Ͷ�Y�ڲ����^5�꣩��

2����˾���o���I(y��)�Fꠣ������c�������ə�(qu��n)Ͷ�Y��˾(li��n)�ϳ���Ͷ�Y��������(li��n)��GP��ͬͶ��һЩ���L���_���Ŀ��

��ע��

1����؛�I(l��ng)����Ͷ�Y��Ů�b���錚������yƷ���^��Ʒ���c��I(y��)��ُ�������I(l��ng)����Ͷ�Y���żҡ����דƵȲ���^����I(y��)���B�i�������wϵ�������x����аl(f��)չǰ���Ć�Ʒ����I(y��)�M�йə�(qu��n)Ͷ�Y�ȡ�

2��Ͷ�Y��ԭ�t�ϲ����^5�꣬�ԔM�����(n��i)���IPO��PRO-IPO݆��I(y��)���ˡ�

������x������ֵǧ�|ʣ�İ٣��������Hֻ��ݔ�o���ô�����������a(ch��n)�ڽY(ji��)�ϡ���(zh��n)�Լ��ə�(qu��n)Ͷ�Y���P(gu��n)��(n��i)�ݣ�http://blog.linkshop.com.cn/u/70118/328978.html

ȫ���ꡣ

���ģ�����̹; ע������ʡ�B�i��(j��ng)�I�f(xi��)�����ǻ��̘I(y��)�c�O(sh��)��֕�������������ؕ�I��

����̹;

-------------------------------

(li��n)�̾W(w��ng)�����C�ɆT

�����Y���v������ԃ���Ͷ�Y��ُ�

����؛����ȫ�����I�N���ԡ�һ�� ����

����̹;- ԓ���� 2018/8/17 13:21:00 �����^