��������ُ(g��u)�����ĵ��_�l(f��)���O(sh��)̎�ڸ��ٰl(f��)չ�A�Ρ�����2013��ף������_�I(y��)��ُ(g��u)����������46��(g��)��ُ(g��u)�����Ŀ����̘I(y��)������e��308�fƽ���ף�ƽ��ÿ��(g��)ُ(g��u)�����ĵ��̘I(y��)������e��6.7�fƽ����;

���������ڽ�����δ�_�I(y��)��ُ(g��u)�����ij��^25��(g��)�������ӵ��̘I(y��)������e�����^200�fƽ����;�A(y��)Ӌ(j��)��2015�꣬�����_�I(y��)��ُ(g��u)�����Ŀ���(sh��)�����^70��(g��)��ُ(g��u)�������̘I(y��)������e�����^500�fƽ���ס�

��������ُ(g��u)�����ĵĽ�(j��ng)�I(y��ng)��r������������(y��u)�|(zh��)ُ(g��u)�������c��ُͨ(g��u)�����Ľ�(j��ng)�I(y��ng)Ч�����U(ku��)��

���������������̘I(y��)�ИI(y��)�f(xi��)��(hu��)������(b��o)��֮ǰ��(du��)�����ڽ�(j��ng)�I(y��ng)��ُ(g��u)�������M(j��n)�����^��Ԕ��(x��)���{(di��o)���˽⣬���״��漰��ُ(g��u)�����ĵ�һЩ��(j��ng)�I(y��ng)��ָ��(bi��o)��ͨ�^�{(di��o)���˽��2013�����ڴ����(sh��)ُ(g��u)�����ij����ʱ�����90%���ϣ��������Ҳ�����f��;���ǣ��c�����ʺ����ͬ�����L(zh��ng)�γɷ�����ǣ������(sh��)ُ(g��u)�����ĵ��N���~���L(zh��ng)������ֻ���ٔ�(sh��)��(y��u)�|(zh��)ُ(g��u)�����ĵ��N���~�c2012��ͬ���������L(zh��ng);һЩُ(g��u)�����ĵĆ�λ��e���N���~����ֻ�Ѓ�(y��u)�|(zh��)ُ(g��u)�����ĵ�ʮ��֮һ�����⣬�{(di��o)����Ҳ�l(f��)�F(xi��n)�˲���ُ(g��u)�����ĵĽ�(j��ng)�I(y��ng)�ɱ�ƫ�ߣ��@�N�F(xi��n)��Ҳ������ُ(g��u)�����ĵ�ӯ��������

����ُ(g��u)�����Č��ɞ����ڳ��оC���w�ı�Ԫ�أ���^(q��)ُ(g��u)�����Č��ɞ������l(f��)չĿ��(bi��o)��

����δ��ʮ���(n��i)�����ڷ��خa(ch��n)���_�l(f��)���������f���(xi��ng)Ŀ���@Щ�����f���(xi��ng)Ŀ���Գ��оC���w����ʽ���F(xi��n)�����Ҷ�Ҏ(gu��)����ُ(g��u)�����ġ����ڄ�(w��)��(sh��)���̘I(y��)�Շ���Ӱ��@ЩҎ(gu��)���е�ُ(g��u)�����ij�����^(q��)ُ(g��u)�����ĵķ���l(f��)չ��

�����ڇ�(gu��)��(n��i)���̘I(y��)��I(y��)��e�Ľy(t��ng)Ӌ(j��)��ͨ���ǰ���Ӌ(j��)�ݷe�ʵ��̘I(y��)������e��Ӌ(j��)��ġ��ʴ˱���(b��o)��������ُ(g��u)�����ĵ���e��ָӋ(j��)�ݷe�ʵ��̘I(y��)������e

����1. ����ُ(g��u)�����İl(f��)չ�F(xi��n)��

����1) ���ڽ�����ُ(g��u)�����İl(f��)չ�śr

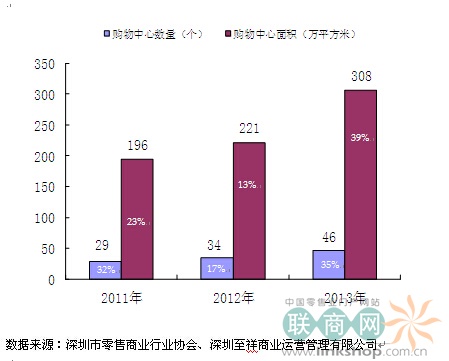

��������ُ(g��u)�����ĵİl(f��)չ���ǰ��S�����خa(ch��n)�ИI(y��)�İl(f��)չ�����ٰl(f��)չ�Ѵ���2002�����ڳ��F(xi��n)��һ��ُ(g��u)�������ԁ��������ѽ�(j��ng)�v��12�꣬�F(xi��n)���_�I(y��)�\(y��n)�I(y��ng)��ُ(g��u)�����Ĕ�(sh��)��Ҳ�_(d��)����46�ң����ЃH2013���_�I(y��)��ُ(g��u)�����ľ��_(d��)��12�ҡ�

������2010����2013�꣬����ُ(g��u)�����IJ����˸��ٰl(f��)չ���A�Σ��oՓ��ُ(g��u)�����ĵĔ�(sh��)��߀��ُ(g��u)�����ĵĠI(y��ng)�I(y��)��e�����ʬF(xi��n)���������L(zh��ng)�đB(t��i)��(sh��)��

����2011��ُ(g��u)�����ĵĔ�(sh��)���^2010�����L(zh��ng)32%����e���L(zh��ng)23%;

����2012��ُ(g��u)�����ĵĔ�(sh��)���^2011�����L(zh��ng)17%����e���L(zh��ng)13%;

����2013��ُ(g��u)�����ĵĔ�(sh��)���^2012�����L(zh��ng)35%����e���L(zh��ng)39%;

����

����2011����2013�꣬�������(hu��)���M(f��i)Ʒ���ۿ��~��ƽ�����L(zh��ng)�ʞ�13.9%��

�����@�������g��ُ(g��u)��������e��ƽ�����L(zh��ng)�ʞ�25%����(sh��)��ƽ�����L(zh��ng)�ʞ�28%��

����2) �������_�I(y��)�\(y��n)�I(y��ng)ُ(g��u)�����ķֲ��śr

��������2013��ף��������_�I(y��)�\(y��n)�I(y��ng)��ُ(g��u)������һ����46�ң��քeλ������ʮ��(g��)�����^(q��)�е�����(g��)�����^(q��)�������Ă�(g��)�����^(q��)���o�_�I(y��)��ُ(g��u)�����ġ�

����2013���������_�I(y��)��ُ(g��u)��������Ҫ�����ڌ����^(q��)�������^(q��)���@�Ʌ^(q��)ͬ�r(sh��)Ҳ�����ڷ��خa(ch��n)�l(f��)չ���ăɂ�(g��)�����^(q��)������ُ(g��u)�����ľ��w�ֲ����D��

����

������) ���ڠI(y��ng)�I(y��)�~��������(g��)ُ(g��u)������

����2013�����������(g��)���I(y��ng)�I(y��)�~ُ(g��u)�����ģ�

����

������) ���������傀(g��)����ُ(g��u)�����ĵĘI(y��)��

��������һЩ�Ќ�(sh��)�����_�l(f��)�̽������_ʼ�����Լ��_�l(f��)���̘I(y��)��I(y��)�������_ʼ��ُ(g��u)�����̼���I(y��)��ͨ�^�����Ŭ�����@Щ��˾�ѽ�(j��ng)���д�����ُ(g��u)�����ģ����������ڵ�ُ(g��u)�������Լ����������е�ُ(g��u)�����ġ����г���ُ(g��u)��������e������ҹ�˾��

����

����

������) ������e�����傀(g��)ُ(g��u)������

��������2013��ף��������_�I(y��)��e�����傀(g��)ُ(g��u)������

����

����2013��10�£������_���^(q��)�|�T����Ȧ�_�I(y��)��һ��������ُ(g��u)�����ģ����̘I(y��)������e�H��1.8�fƽ���ף��`�����A��(r��n)�õ����£�̖(h��o)�QMINI�f��ǡ�ԓ����ُ(g��u)�����ĵ����Q��1234space����ס���̼ҳ�����֪����r(sh��)��Ʒ��H&M��GAP��߀��һЩ�״��M(j��n)���A�ϵ���۲�͏d�͕��ꡣ

����1. ����ُ(g��u)�������\(y��n)�I(y��ng)�śr

����1) �����ʼ�������档2013������ُ(g��u)�����IJ��H�ڔ�(sh��)������eȡ�ÿ��ٰl(f��)չ�����|(zh��)����Ҳ���^����ߣ�����һ��(g��)��Ҫָ��(bi��o)�ǽ^�����(sh��)ُ(g��u)�����ı�����һ��(g��)�^�ߵij������Լ��������ӵ�������档�e��λ�ڸ����ɽ�Լ��_���@����(g��)�̘I(y��)���̄�(w��)�^(q��)�Ķ�����ُ(g��u)�����ģ�ȫ����DZ����˘O�ߵij����ʣ�ͬ�r(sh��)Ҳ�������^�ߵ�������档�������ڶ�����ُ(g��u)�����ĵĴ��������A��(r��n)�f��ǣ���2004����_�I(y��)��һ�꣬�����ʾ��_(d��)����97.38%����2006���𣬳����ʻ���������99%���ϣ��������Ҳ�����f����

����2013������ȫ��ُ(g��u)�����ĵ���ƽ�������ʞ�88.9%�����^�����(sh��)ُ(g��u)�����ĵ���ƽ�������ʶ����^��90%��ȫ��ُ(g��u)��������ƽ�������ʵ���90%��ԭ������?y��n)邀(g��)�e���}ُ(g��u)�������Լ����M(j��n)��ԇ�I(y��ng)�I(y��)��ُ(g��u)�����ĵij��ͳ�����������ȫ��ُ(g��u)�����ĵ�ƽ��ֵ����ȫ�д����(sh��)ُ(g��u)�����ij��^90%����ƽ�������ʄt�挍(sh��)�ط�ӳ������ُ(g��u)�������Ј�(ch��ng)������ʢ��ͬ�r(sh��)Ҳ��ӳ�����ڳ��m(x��)����(qi��ng)�ij������M(f��i)ˮƽ��(du��)�̼ҵ���������

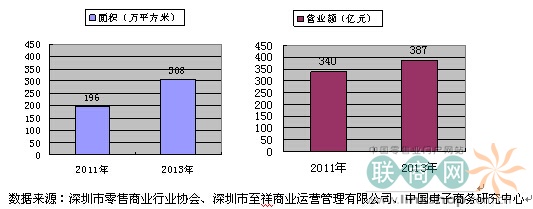

����2) �I(y��ng)�I(y��)�~������ُ(g��u)������2011��ĠI(y��ng)�I(y��)�~��340�|Ԫ��ռ��(d��ng)�����(hu��)���M(f��i)Ʒ���ۿ��~3521�|Ԫ��9.66%;����ُ(g��u)������2013��ĠI(y��ng)�I(y��)�~��387�|Ԫ��ռ��(d��ng)�����(hu��)���M(f��i)Ʒ���ۿ��~4433�|Ԫ��8.73%����ͬ�����ھW(w��ng)ُ(g��u)�I(y��ng)�I(y��)�~�t���_(d��)889�|Ԫ��ռ�������(hu��)���M(f��i)Ʒ���ۿ��~��20.1%���h(yu��n)�h(yu��n)����ُ(g��u)������ȫ��ĠI(y��ng)�I(y��)�~��

����2013������ُ(g��u)�����ĠI(y��ng)�I(y��)���~��ռ���(hu��)���M(f��i)Ʒ���ۿ��~�ı������c2011������½���0.93%��

��������ُ(g��u)������2013���̘I(y��)��e��308�fƽ���ף���2011��196�fƽ����ُ(g��u)�������̘I(y��)��e������112�fƽ���ף������_(d��)57%��Ȼ��2013��ĠI(y��ng)�I(y��)�~�H��2011��ĠI(y��ng)�I(y��)�~������47�|Ԫ��������13.8%���h(yu��n)����ͬ�����(hu��)���M(f��i)Ʒ���ۿ��~25.9%��������

����

����2013������ُ(g��u)�����ĠI(y��ng)�I(y��)�~�½����������ԭ����һ����ُ(g��u)������������ԭ��?q��)�����ƽЧ�O�ͣ�ͬ�r(sh��)Ҳ����������ُ(g��u)���������w��ƽ��ƽЧ�����⣬2013����^��(j��ng)��(j��)���������Լ��W(w��ng)ُ(g��u)�����M(f��i)���M(f��i)����������Ҳ��(du��)ُ(g��u)�������N���~�a(ch��n)����һ��Ӱ푡�

������Ҫָ�����ǣ������f��ǡ�̫ꖏV��(ch��ng)�������ǡ�����COCO PARK��һ����(y��u)���ُ(g��u)�����ģ��佛(j��ng)�I(y��ng)�I(y��)��(j��)��Ȼ�������^�õ����L(zh��ng)��(sh��)�^�����������f��ǣ�2013��ÿƽ�����̘I(y��)��e�����N���~��3.8�fԪ�����;��һЩ��(j��ng)�I(y��ng)�^���ُ(g��u)�����ģ�ƽ��ÿƽ�����̘I(y��)��e�����N���~�H��0.2�fԪ�����ߵIJ���_(d��)��ʮ�ױ����@Ҳ����������ُ(g��u)���������wƽЧ�ĸ���ԭ��

����1) �I(y��)�B(t��i)׃������2010�������ڲ���ُ(g��u)�����Ğ�협�(y��ng)�Ј�(ch��ng)��׃�����_ʼ��Ҏ(gu��)ģ�{(di��o)�����ИI(y��)�B(t��i)�����������M(j��n)����Щ��e�^���N���~�^�͵��̵���̭���֣������������ȘI(y��)�B(t��i)���Ӵ����������e����ͯ��������r(sh��)��Ʒ�Ƶ��̼ҵı������Ķ��@�ø����˚��������������(gu��)Ͷ�V��(ch��ng)��ԭ��һ�������Ʒ���v����λ�ã���Q��ɼҲ��һ�ҽ�������������������档���⣬��(du��)����Щ�I(y��ng)�I(y��)�~���ߡ��˚ⲻ���IJ��Ҳ�M(j��n)�����{(di��o)����

�����ژI(y��)�B(t��i)׃������ߴ����Ե�ُ(g��u)��������λ�ڸ������ą^(q��)��COCO PARK��2010��������e���_(d��)���˿���e��35%��ռ�ȴ������ڶ���(sh��)����ُ(g��u)�����ġ�����2013��ף�COCO PARK�ь�������{(di��o)����41%���ټ���5%��ӰԺ��e��7%�ķ���(w��)���e��ԓُ(g��u)�����ĵķ�ُ(g��u)��I(y��)�B(t��i)����e�_(d��)������e��53%��������Ӌ(j��)���������꼪֮�u22%����e��COCO PARK������̼ҵ���e�H��25%��COCO PARK�@����ij�����һֱ������100%�����Ҳ������������

����1. ����ُ(g��u)�����İl(f��)չڅ��(sh��)

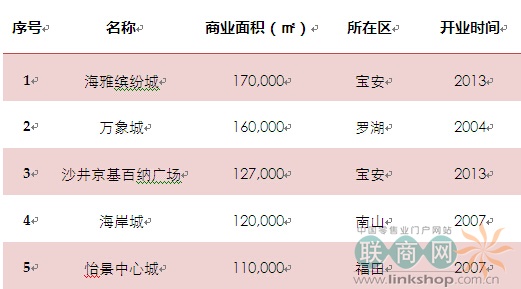

����2013���������_�I(y��)ُ(g��u)������12�ң������_���^(q��)����ɽ�^(q��)���_�I(y��)4�ң������_�I(y��)��8�Ҿ���ԭ�^(q��)��Č��������������A�^(q��)��2014����2015�������ӵ�ُ(g��u)�����Ĕ�(sh��)�������^25��(g��)����ҪҲ�������ڌ��������A���������^(q��)�����}��^(q��)Ҳ���ڽ��һ���״γ��F(xi��n)ُ(g��u)�����ģ����a(b��)�^(q��)��(n��i)�̘I(y��)�I(y��)�B(t��i)�Ŀհס�

���������̄�(w��)�������Č�(du��)ُ(g��u)�������µĶ��x������δ����꽨�ɵ�ُ(g��u)�����Ĵ��������^(q��)��ُ(g��u)�������Լ��^(q��)��ُ(g��u)�����ġ�2013���������_�I(y��)��12��ُ(g��u)�����ģ����а딵(sh��)����^(q��)��ُ(g��u)�����ġ��@��ӳ������ُ(g��u)�����ĵİl(f��)չڅ��(sh��)��ͬ�r(sh��)Ҳ��ӳ���_�l(f��)�̵ij����c��(w��)��(sh��)��

������֮����ُ(g��u)�����ĵij����ʡ���������Լ��I(y��ng)�I(y��)�~���Д࣬����ُ(g��u)�����ĵĿ��w�\(y��n)�I(y��ng)�����������à�B(t��i)��

��������2013��ĩ�����ڳ�ס�˿ڞ�1062�f��ُ(g��u)�����Ŀ����̘I(y��)��e��308�fƽ���ס�

�������������@�����е����܉��ݼ{���ق�(g��)ُ(g��u)�����Ļ�����eُ(g��u)�����ģ��҂��J(r��n)��ɸ���(j��)�����˾����M(f��i)��֧���@��(g��)��(sh��)ֵ�M(j��n)�����㣬�@�õĽY(ji��)�����^���ό�(sh��)�H��r��

������2013�������˾����M(f��i)��֧��2.88�fԪ�@��(g��)���~�����(sh��)�����д�s60%�Ľ��~����ُ(g��u)������(�������̈�(ch��ng))���M(f��i);�ٰ���ُ(g��u)�������̘I(y��)��eÿƽ����ÿ��2�fԪ�N���~������ƽЧ���㣬���ڴ�s�����ݼ{900�fƽ����ُ(g��u)������(�������̈�(ch��ng))��e���@900�fƽ�����̘I(y��)��e�s�ஔ(d��ng)��110��(g��)8�fƽ����Ҏ(gu��)ģ��ُ(g��u)�����ġ�

����������ÿ15�f�˿ړ���һ��(g��)ُ(g��u)������Ӌ(j��)�㣬����1062�f�˿ڿɓ�70��(g��)ُ(g��u)�����ġ����⣬����ÿ��߀�Ў�ǧ�f�οͣ�������ُ(g��u)��������һ֧��������M(f��i)Ⱥ�w��

��������Ŀǰ��46��(g��)ُ(g��u)�����ģ��҂��J(r��n)�������Ј�(ch��ng)δ�����ٿ����ݼ{100��(g��)ُ(g��u)�����ģ�����ُ(g��u)�����ĵĔ�(sh��)������e��Ȼ���^��İl(f��)չ���g��

����2. ����ُ(g��u)�����Ĵ��ڵĆ��}

�������������̘I(y��)�ИI(y��)�f(xi��)��(hu��)ͨ�^�����{(di��o)��l(f��)�F(xi��n)���ஔ(d��ng)��(sh��)��ُ(g��u)�����ĵ��\(y��n)�I(y��ng)�ɱ��L(zh��ng)�ھӸ߲��£�������M(f��i)�ѳ��^�˹��M(f��i)�ã��ɞ��\(y��n)�I(y��ng)�ɱ��еĵ�һ��ɱ���

��������(gu��)ُ(g��u)�����ĵ��\(y��n)�I(y��ng)ˮƽ��ȫ��̎���I(l��ng)�ȵ�λ�����\(y��n)�I(y��ng)�еĸ��(xi��ng)ָ��(bi��o)�������҂�?c��)ڽ?j��ng)�I(y��ng)�ϵĘӱ�������������(gu��)����ͬ��Ͳ�ͬe��ُ(g��u)�����Ć�λ��e������Լ���ˮ���IJ�e��һЩ�����˹����@��ˮ����ُ(g��u)��������ˮ������^(q��)��Ď�ǧ�������������^(q��)��Ľ�30��������҂��]���x���@�ُ(g��u)�����ĵ�ָ��(bi��o)���҂�������(gu��)�ڶ���ُ(g��u)�������\(y��n)�I(y��ng)��GGP��˾2007�깫�������(b��o)�y(t��ng)Ӌ(j��)��(sh��)��(j��)��������������(gu��)���ݓ���220���ُ(g��u)�����ģ������^(q��)���ͻ��^(q��)����ُ(g��u)�����ġ��@Щُ(g��u)������ƽ��ÿƽ������ƽ�������106.5�ȣ���M(f��i)ռ����������2.64%��

����������(j��)���νy(t��ng)Ӌ(j��)�ĽY(ji��)���@ʾ�����څ^(q��)����ُ(g��u)�����ĵĆ�λ��e��������h(yu��n)�h(yu��n)��������(gu��)GGP��˾�^(q��)����ُ(g��u)�����ĵ�ƽ����������҂��x����������҅^(q��)����ُ(g��u)�����ĵ��������(sh��)��(j��)��ƽ��ÿƽ�������������262�ȡ�

��������ُ(g��u)������ÿƽ����ÿ��ƽ�������262�ȣ���M(f��i)ռƽ����������14.33%;

����GGPُ(g��u)������ÿƽ����ÿ��ƽ�������106.5�ȣ���M(f��i)ռƽ����������2.64%;

����������Ȳ��������x��ُ(g��u)�����ĵ������������(gu��)GGP��˾ُ(g��u)�������������2.46����

�����c��(gu��)��(n��i)���M(j��n)�Ĺ�(ji��)��̘I(y��)��I(y��)��ȣ�����ͬ�Ӵ��ھ��ࡣ���罨�ھ�ʮ������ڵ��Ϻ�ʮ���(xi��ng)Ŀ֮һ���Ϻ����Q(m��o)�̳ǣ���������e28�fƽ���ף��������O(sh��)Ӌ(j��)���ھͳ�ֿ��]�˹�(ji��)�ܼ������\(y��n)�I(y��ng)��ȫ���\(y��n)���˶��(xi��ng)��(ji��)�ܴ�ʩ�������ڽ��ɺ������\(y��n)�I(y��ng)�ɱ����Ϻ����Q(m��o)�̳�2013����������2270�f�ȣ�ƽ��ÿƽ�����������?j��)H��81�ȣ���������ُ(g��u)������ƽ�������262�ȵ�����֮һ��������������(gu��)GGP105�ȵ�ƽ���������

�����@�N���Įa(ch��n)�����H�H����?y��n)������I(y��)����ˮƽ���£������������ǰ�ڌ�(du��)��I(y��)�M(j��n)���O(sh��)Ӌ(j��)�r(sh��)ȱ���h(hu��n)����(ji��)������]�й�(ji��)�ܭh(hu��n)��Ŀ��(bi��o)��(ji��)�ܷ�����Ҳ�]�Ќ��I(y��)��(ji��)�ܹ�˾���ˆT���뵽�����O(sh��)Ӌ(j��)���^�̣������I(y��)�ߺ��ܵ�Ӳ�������⣬ُ(g��u)�����ĵ��O(sh��)Ӌ(j��)��λ����H�P(gu��n)עһЩ��(ji��)�ܸ�������Ԍ�(sh��)�H�Ĺ�(ji��)��Ч������֮���҂����̘I(y��)�خa(ch��n)�Ј�(ch��ng)Ŀǰ߀ȱ����(ji��)�ܭh(hu��n)���Ą�(d��ng)����

���������{(di��o)��y(t��ng)Ӌ(j��)��l(f��)�F(xi��n)������һЩ����ُ(g��u)�����ģ���(j��ng)�^��(sh��)��Ŀ��ٰl(f��)չ���������N���~�����L(zh��ng)���������@�ž����l(f��)������������e��������ķ�ʽ���ܵ����^�l�������ơ���Ҫ�M(j��n)һ�����Ч�棬�ͱ�����ُ(g��u)�����ĵĿ��w�\(y��n)�I(y��ng)����ˮƽ��

����߀��Ҫָ�����ǣ�һЩ��(d��)���İ�؛����������Ҳ�ڳ����C�ϘI(y��)�B(t��i)�ķ���l(f��)չ���{(di��o)�����@C�ϘI(y��)�B(t��i)��؛�ꡢ�����Լ����������̈�(ch��ng)����m(x��)���F(xi��n)������(hu��)��(du��)ُ(g��u)�����ĵ��Ј�(ch��ng)�����a(ch��n)��һ��Ӱ�;���⣬����ُ(g��u)�����ķֲ������⣬Ҳ��(hu��)��(d��o)�¾ֲ�����(y��ng)���^ʣ�Ć��}�����Ј�(ch��ng)���L(zh��ng)�h(yu��n)�l(f��)չ������������(y��ng)ԓ���]ͨ�^ �C��������ʽ��ʹ���_ُ(g��u)�����IJ��ֺ͔�(sh��)�����������

����2013��������ُ(g��u)�����Ŀ��ٰl(f��)չ�������\(y��n)�I(y��ng)��һ�꣬ͬ�r(sh��)һЩ���}Ҳ���S��ُ(g��u)�����ĵĴ���ӿ�F(xi��n)���@¶������2014����2015�꣬���ڌ����F(xi��n)����ُ(g��u)�����ģ��@Ҳ��(du��)ُ(g��u)�����ĵ��_�l(f��)�̡��I(y��)�����\(y��n)�I(y��ng)�̡��O(sh��)Ӌ(j��)��λ�Լ����P(gu��n)��˾����˸��ߵ�Ҫ��

����