��Ʒ/mall����

����/�Ի�

�����_���ԁ���ُ�������Y�a�ğ�����ڻ������أ������l�l��Ȧ��

4��ĩ������SKP���ֹəཻ����Ϣ�m���䶨����ԣ������ͨ�^���P���g��ȡ�ñ���SKP 42%-45%�Ĺə࣬��������SKP�I�չ�ֵ������40-50�|��Ԫ֮�g��

5�µ��ւ�������̫���Y�����^���y���vӍ�����|��ꖹ��ˉ۵șC�������Y��500�|Ԫ��ُ48���f�_�V����100%�əࡣ�@���Y�a�ֲ���39�����У��M��һ������һ���c�³��Ј����w�F��˽ļ���a�I�Y�����U�Y�Ȳ�ͬ�����ęC��Ͷ�Y�ߌ��ڳ�������I�Ĺ�ͬ��A��

�@һ���Ҳ�ڶ����Ј��õ��˷�ӳ������5��20�գ��A�Ĵ��̘IREIT���A�������MREIT���Ό��������MREIT���A���ׄ��W���R˹REIT���������q��40%���н�ӡ�����MREIT���A�Ľ�ï�̘IREIT�q��Ҳ���^30%��

����Wind�����@ʾ����ȹ�ļREITs�q��ǰ�����������M�REITs���ɞ��Y���Ј����J����֘˵�֮һ���҂��M�������MREITs����Ⱥ��Ҳ�ѽ��Ƽ��ˁ��l�ЙC����Ͷ�Y�C����������֧���M����Ļ������ڃȵij��^200�����IȺ�ѡ�

�@һ݆�Y���ܼ���������һ�����Ć��}����ˮ�棺

ُ�����ĵĹ�ֵ����������ô������ģ�

����סլ�Ș˜ʻ��Y�a��ُ�������@�N���\�I��ه���Y�a�����ărֵ��ֻ�ǡ��ض�+�����������c����M�ϡ��\�I���������읓�����L�������������P��

���Č��Ĺ�ֵ����Մ������@��Ӌ���wϵ�����߉���������\�I�����������l�]���õĿ��g��

ُ�����Ĺ�ֵ������

�����N·������

�����҇�ס�������|�O���ְl���ġ�GB/T50291-2015 ���خa���rҎ���������خa���r�ĺ��ķ���������

���^��

���淨���ַ֞����Y��������ֱ���Y��������

�ɱ���

���O�_�l��

�������¼��¹��r���W��2018��l���Ĺ��r����ָ����SSIV PRACTICE GUIDE FOR VALUATION REPORTING for REITs�������̘I�خa�Ĺ�ֵ��횲������N�����е�һ�N���N��

�Y��������Capitallisation Method��

�F�����۬F����Discounted Cash Flow Analysis��

ֱ�ӱ��^����Direct Comparison Method��

�ɱ�����Cost Approach��

��ֵ����Residual Method�����m�����_�l���Ŀ��

���е��Y�������ͬF�����۬F�����������҇����rҎ���е�ֱ���Y�������͈���Y�����������^�������Ĺ�ֵ�����������ԬF�����۬F����DCF Analysis���ڮ�ǰ��ֵ���`���ʹ�á�

DCF���ĺ���߉���nj�δ�픵����\�I�����棨NOI���A�y���������Ժ������۬F���M���۬F���ؚw����ǰ�rֵ���了����Ĺ�ʽ���£�

V����ֵ

Ai ��δ����i����\�I�����棨NOI��

Yi ��δ����i��ġ�����ʡ�����Q���۬F�ʡ���

n��������

�@���������P�I���ڃɂ����棺һ���۬F�ʵ�ȡֵ�Ƿ����������NOI���A���Ƿ����ʴ_��

�۬F��

Ͷ�Y�˻؈��A�ڵ�����

DCFģ���У��۬F�ʣ��ַQ������ʡ����ǛQ����ֵ�ߵ͵ĺ�������֮һ����Ŀǰ�Ĺ�ֵ���`�У��۬F��ͨ���������ָ�ˣ�ͨ�^�ۼӷ����ɣ�

�o�L�U����ʣ�������ֵ�r�c��ʮ���ڇ���������

�L�U����ʣ������a��Ͷ�Y�����R�ĸ��N���_����

���εā��f��Ͷ�Y���v���L�U�c�؈�����ȡ����^�ڇ�����0�L�U��0���_���ԣ��̈����I�@Ȼ�����ڽ��I������ӵ��L�U�������Ҫ���������ό��@�����L�U�M���a����

�Q����ͨ�ı����������ʸ��£��@�ٸ���ԽС�������L�UԽ����ꠣ��r�ʾ͕�Խ�ߡ�

�����B�£��u���C����ͨ�^�����S�ȁ��_���L�U����ʣ�������

Ͷ�Y���Ӯa��ϵ�y���L�U

ȱ�������Ե���r�a��

��̎�^λ�IJ��_����

�����ИI�ĸ�������

�����y���c�\�I��

���߷�Ҏ�ĝ���Ӱ�

�Ŀ���⽛�I�L�U

�����`�У��@Щ���^���ض������ԡ��Ҍ��ˡ�+�����X�����ķ�ʽ���M����������ˣ��Ј�����ֵ���@�ø�����Ҫ��

���Ѱl�л������������M�ļREITs���������۬F�ʴ����6%-8%�^�g��

�����҇���ǰ̎�ڽ�Ϣͨ���У���˲�ͬ���r�r�g�ğo�L�U����ʲ������_1.1���ٷ��c�������Ȼ�܉�ͨ�^�L�U����ʵ��{�������Fͬ���С�ͬ�Y�a��ͣ���ͬ���۬F�ʡ�

��Ҋ������REITs�Y�a���u���У����Y���Č��ˡ����ȡ��^�̵ć�֔������Ҫ��

������K���۬F�ʌ�����r������߀�ǿ������@������һ�������c��һ�����С����Ķ�������֮�g��ُ�����ĺ͊W�R�Ȳ�ͬ�Y�a���֮�g���۬F�ʴ��ڲ��

һ�������Y�a�����Ը�������˸�����A����������ُ�����ĵĹ̶����+������ȡ��ģʽ���W�R���ڲ�ȡ�Iģʽ�����I�IJ����Ը�������L�U�����Ҳ���ߡ�

�\�I������

��ֵ�A�y���^�c

�\�I�����棨Net Operating Income�����QNOI�����ǛQ����ֵ�ߵ͵���һ���������ӡ����^���N�F�ʸ���������^λ���ⲿ�Ј��h������Ӱ푣�NOI�tֱ���c�Ŀ���\�Iˮ�ʡ����I�I�������^��

ͨ��NOI��Ӌ�㹫ʽ�飺�\�I������ = �\�I���� - �\�I�ɱ�

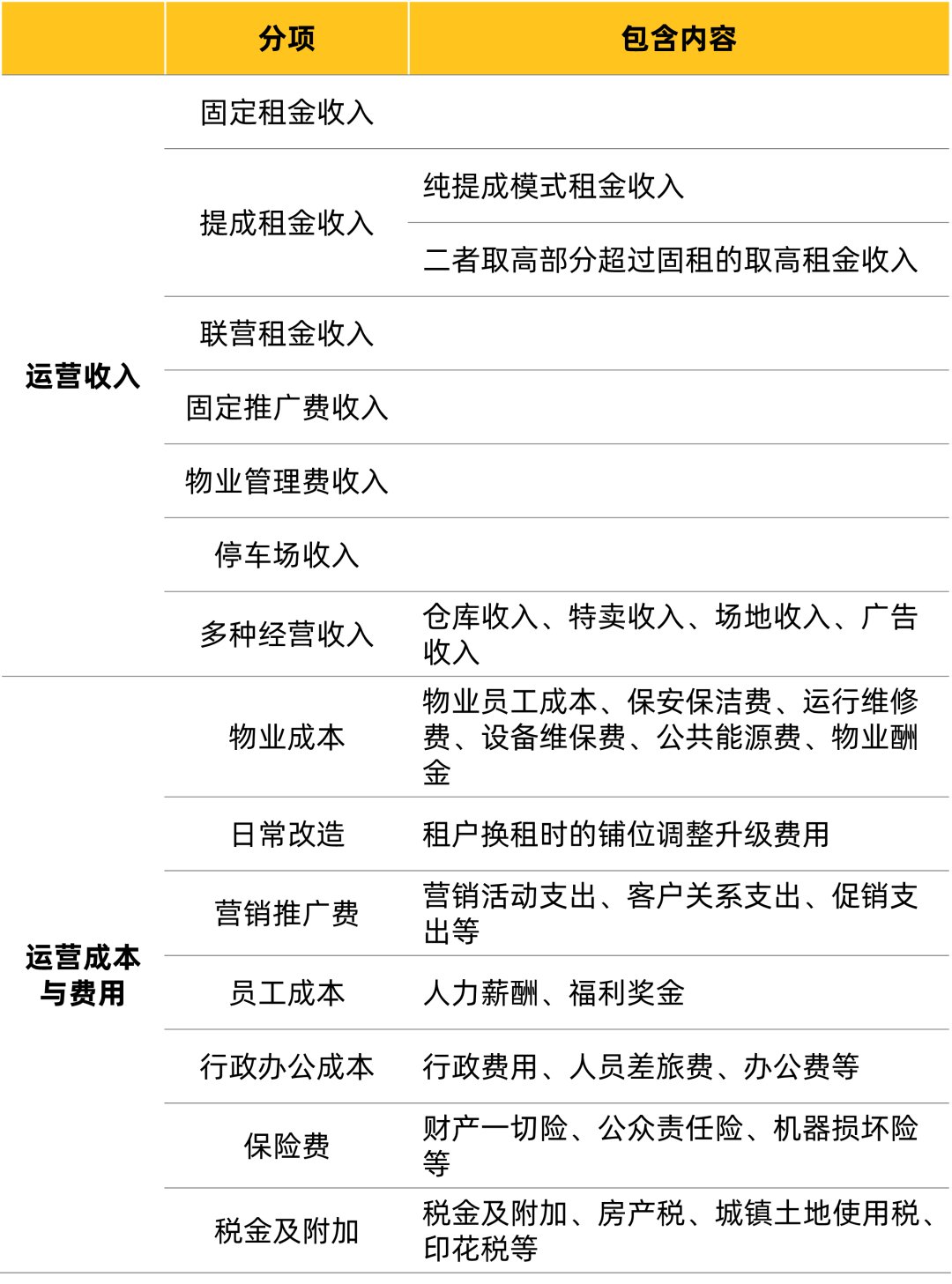

���ڲ�ͬ�Ŀ���\�I���ݺͿڏ���ͬ�����w����ͳɱ��ķ��Ҳ�������^�e�������¶����������Ѓ��ݣ�

���A�ĄP���̘IREIT����ļ�f�����У�����Ŀλ����¶�ˡ��۳��Y����֧����NOI���������

�\�I������ = �\�I���� - �\�I�ɱ� - �Y����֧�� - �����ӣ������Ѷ����ӆ����ˣ��]�а������\�I�ɱ��

�Y����֧����Ҫ���������Դ��ޡ��O����Q��ϵ�y�����ȡ������ڴ��ڽ������ձ���á����۳��Y����֧����NOI����ͨ������Ӌ�����ֵ���ٿ��]�۳��^����Y����֧��������˱���Ҳ����������ʽ�M�и����ጡ�

���⣬����NOI��һ������δ���ĄӑBָ�ˣ���˲��܃H�����������M�к��μӿ�������Ҫ���]����h�ڼ��O��

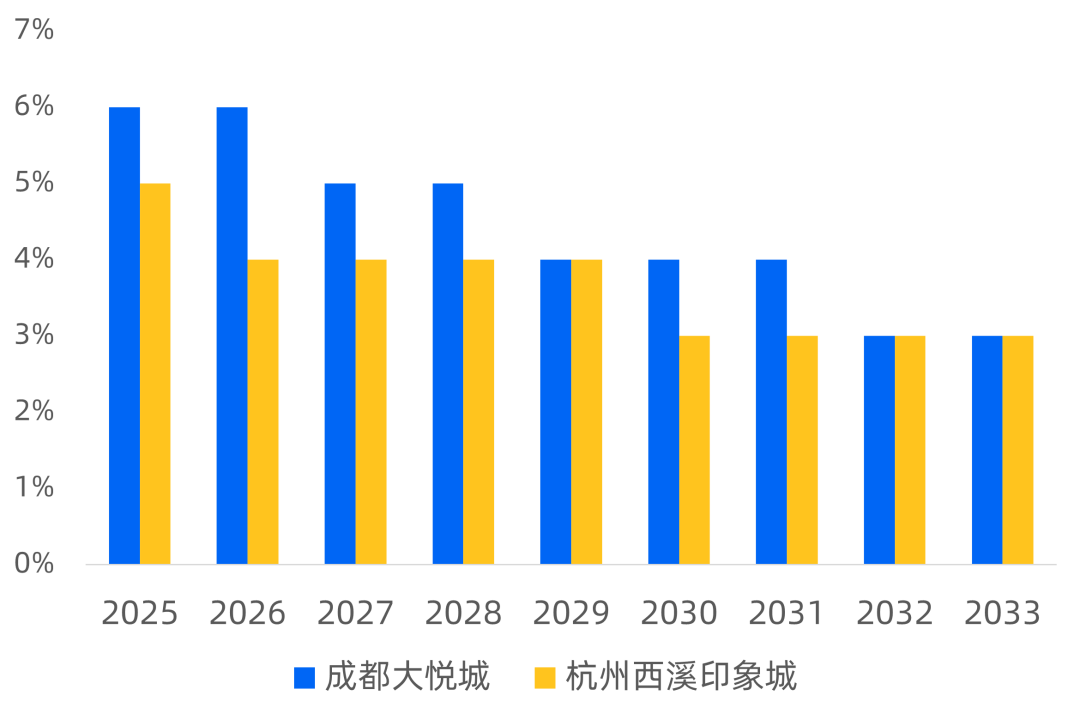

δ������e���A�����ˮƽ���@���������mȻ��δ���F�����ڹ�ֵ�в������ԣ�һ���腢��ͬ��Ј����ˮƽ�c�Ŀ����l���Дࣻ

δ�������롢�ɱ�׃��څ�ݣ�����Ҫ�Y�Ϛvʷ��������s�Y���c�^���Ј�׃�����ƶ�δ����ݵij����ʺ�������L���O��ҲҪ�A���������ܺġ��S��֧��헵�׃�ӷ��ȣ��Դ_��NOIӋ��߂�ӑB�ʴ_�ԡ�

�@Щ�������ڴ��ڡ�����Ч���������Ҳ���ںܴ�̶���Ӱ�δ���F������׃����ͨ�����ԣ���ɶ��ǵ�̎�ڳ��L�ڵ��Ŀ��������L�ʕ����ߣ����S���Ŀ���뷀���ں��������������ƽ����

�ɶ����c������Ϫ�nj��T���������L�A�y��ǰ�߽�������A�ڝq��������һЩ

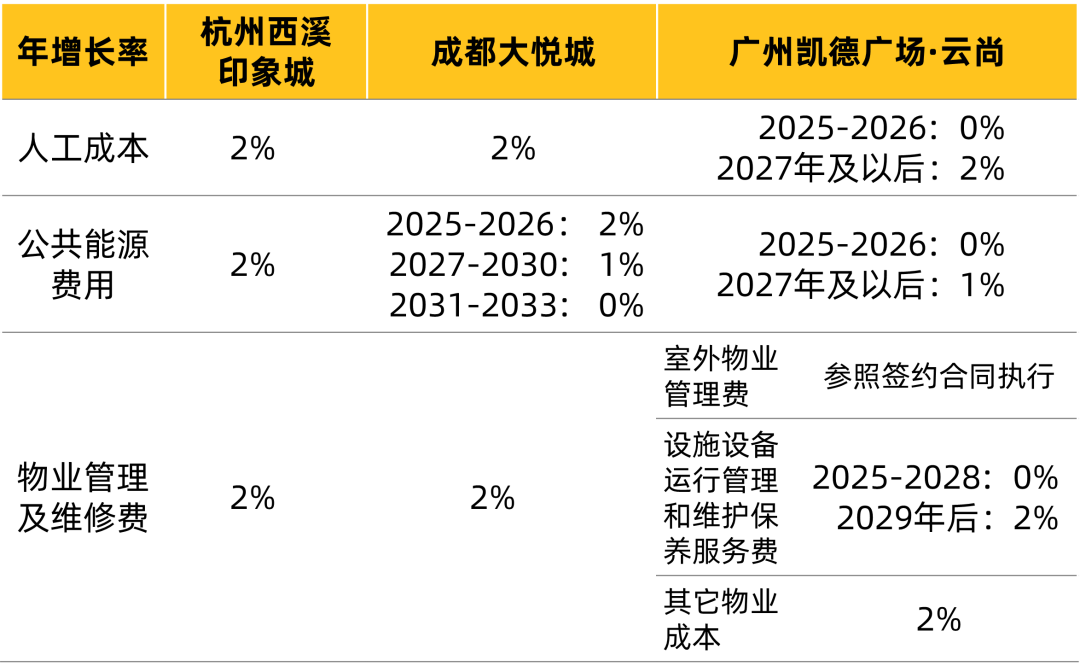

���\�I�ɱ���׃���t������ƽ������Ҫ���]�ˆT���Y���L���cͨ؛��Û���P��һЩ���ء��Ď�REITs�aƷ��¶���������������������ͨ������2%���¡�

�C������ͳɱ���׃�������������@Ȼ��������L�A�ڣ�����NOI��δ�����FӰ�Ҫ�����@Ҳ���Ѹ�����̹܈Fꠣ��Ŀ�ijɔ����Q�����ز��Ƕ���ʡ�����Ƕ���ٍ��

�Y�������

��ֵ�Y�����Ј��˳�

�mȻ�F�����۬F���ǹ�ֵ�����������ڸ���REITs��ļ�f�����У��l�ЙC���ԕ�����ʹ���Y�����ʷ���DCF�Y���M��У�_����ֵˮƽ���Ј������Ⱥ�����

�ڷ���ʹ���Y�����ʷ�����r�£��Y�����ʣ�Capitalization Rate���Ĺ�ʽ���£�

�Y������ = �u���r�c��һ���������NOI / ��ֵ

���ó��ĽY���c�Ј�ƽ��ˮƽ�M�Ќ��ȣ��Ϳ���֪�����ֵ�Ƿ���Ϯ����ⲿͶ�Y�ߵĺ����A�ڡ�

������������2024��l�����{�Д�����Ͷ�Y���� ����ܵ�ُ�����Ĺ�ֵˮƽ��һ�����У��������Ϻ����V�ݡ����ڣ�5.2%-6.6%����һ�����У��ɶ������ݡ��Ͼ�����h���ؑc��������5.8%-7.6%��

�����±��У����Ѱl�л������ļREITs�����M��A�Oʩ���Y������ˮƽ�������Ҫ���@�����N�F�ʵ����R��һ��

�����ԭ������ڣ�ͨ�^������ʽӋ������Y�������ǹ�ֵ���L�ĽY���������ǹ�ֵ���L��ԭ��

�ڡ�ؔ��������̖���ڿ������������@��һ�����ӣ�

��һ��NOI��8,000�fԪ��CAP��5%���Ŀ�����ֵ��16�|Ԫ����ͨ�^�\�I��NOI������9,000�fԪ�����Y�a�������ʹCAP����4.5%����ֵ�S����20�|Ԫ����

���И˼t�ġ��Y�a������ƽ�����CAP��һ�䣬�����f�e�`���������ڮ��µ�REITs��ֵ�y�㷽���У����ԭ��ͽY����

�����F�����۬F���������ֵ��ď�16�|�q��20�|������ԭ����ͨ�^�\�I������δ��N���NOI���F���M���Ƅ����Y�a�r����ϝq�����^��Ӱ����Y�����ʣ������ǃH�{�����NOI�����ϡ���Ę����ֱ�������˹�ֵ��

���������Y�a��ֵ���Y�a���l��׃������r�£��Y��������Ȼ���ܾS�ֲ�׃��

һ���������ҵ��������ǣ��P���Ї����У�CLCT�����l����2024��������ᵽ�������Lɳ�P�V�����껨ͤ�ڃȵ������̈�ͨ�^AEI���죬���w�\�I���F�@��������

����Ӌ���ֵ�r���P�����_�f��������ʹ�õ��Y�����ʲ�δ�l��׃����

�Y�Z

��Ȼ������һ�����w10���������ڵ��Y�a��ֵ���ԣ��κ�ģ�Ͷ����ɱ���ش��ڴ������_���ԡ�����Խ�٣�ƫ��Խ����Խ�࣬���O�ɷ�Խ�ߣ��w���Y��Ҳֻ�Ǹ����s�ġ����X������

����ǰ�����ᵽ���۬F������Ľyһһ�ӡ�

�ɼ�����ˣ�DCFģ���Ա��Y���Ј��V�����ã�����REITs��ֵ���Y�a����Մ���аl�]�����A�����á�ԭ�����ڡ������ṩ��һ�����R�����ɜ�ͨ�Ŀ�ܡ�

��һ���Y���������L�U������Ј��h���У��l�ܸ���������@��ܵġ��Α�Ҏ�t�����l�������Y�a���������Y�����˳����A�����ӡ�

���죬�ܶ��Ŀ�����ڸ��Nָ�ˉ����������ȹ���������Σ�Ҳ�ɴ����l�ˌ���Ƭ�����ֵ���²ۺͱ�Թ��

���ǣ��S�����خa�_�l�r������Ļ���̘I�Ŀ�Ľ����Y�a���Ա�Ȼ����Խ�^ȥ���_�l�����ԡ������y�Ľ����ְ���ʧ���l�܉��^�m����δ�����̘I�\�I�ĵױP�����룬�_ƪ���ڴ����I�҂��ѽ����҂��ҕ��˴𰸡�

�҂����ء�����ֵ������횡���������ֵ�����������m���������������ó�M�����c�`�е��\�I������������Щ���䡢�Cе���ɱ������Ĕ������Ǯ����̘I�خa�\�I�߱�횾߂�Ļ������B��