��Դ/�\��

��/ҫ�A

2016��9�£��f�_(d��)�̘I(y��)�ĸ۹����У����f�_(d��)���F(tu��n)�˺�ij����߄����·��P���@�Κvʷ�����T�����Σ��������ڷ��g������

�D(zhu��n)��(zh��n)A��ʧ���������D(zhu��n)�D(zhu��n)֮���f�_(d��)�̹���2021��10���ٴ��f��ԇ�D�ط��۹ɡ��@���g�����^ȥ�����꣬Ҳ�Ƿ��خa(ch��n)�ИI(y��)�L(f��ng)���h�u�����ꡣ

�ڴ����g�����^��(j��ng)��(j��)���Ӽӄ�����3.17�������L(f��ng)�����_����ס�����������l�t�����_������������߳�彭������״����^��һ�����ڄ�(chu��ng)�ȵȣ���m(x��)����Σ�顣

���^�f�_(d��)��һ���ιǯ���֮���ƺ���Ȼ��Ó���ИI(y��)����֮�⣬�����ָ��ǔy��ǧ�|�����ڽ����ػغ������������˂���������(j��ng)���ϴ�磬������Խ׃Խ�á�

����@���꣬�f�_(d��)�^�þ�����ô�ӣ��^�f�_(d��)�̹��йɕ������Y(ji��)�Ͻ����ϰ���Ĺ��_ؔ(c��i)��(w��)��(sh��)��(j��)���҂��܉����š�

01

�f�_(d��)�̹ܵġ����ܡ�

��1�������Y�a(ch��n)

֮ǰ�]�н��|�^�۹ɵ�ͬ�W(xu��)���ܲ�������f�_(d��)�̹ܵ�������ôһ���£����f�_(d��)�V������ʲô�P(gu��n)ϵ��

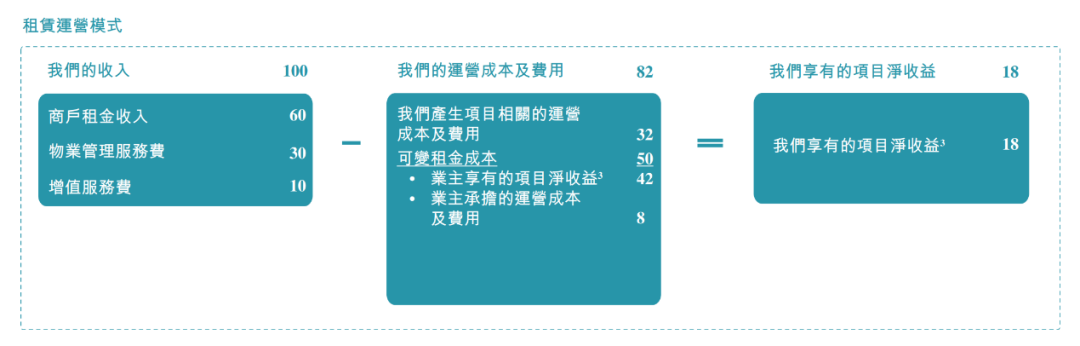

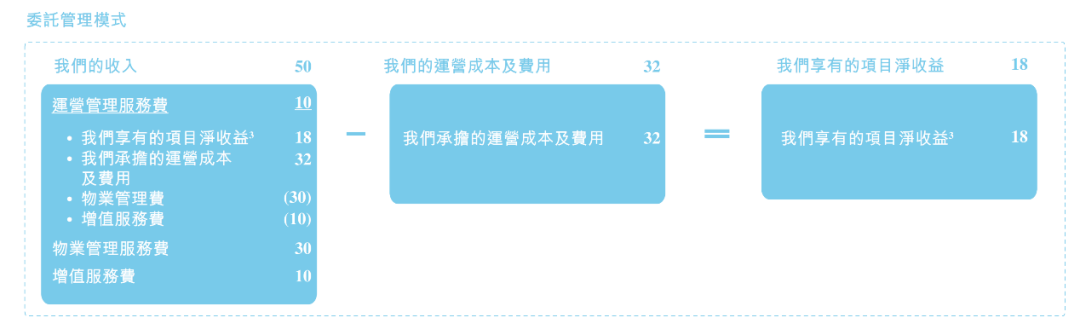

�䌍(sh��)�f�_(d��)�̹ܾ����Ǵ����̈�����I(y��)һ�ӣ����f�_(d��)�V�������������̘I(y��)�V�����ṩ���̡������\(y��n)�I�������ȷ���(w��)����һ�����ѳ��m(x��)��(chu��ng)��F(xi��n)�����ĘI(y��)��(w��)��

�@�����ַ֞����U�\(y��n)�Iģʽ��ί�й���ģʽ���^(q��)�e�������U�\(y��n)�I���f�_(d��)�̹����U�I(y��)�����Y�a(ch��n)�Á����⣬��ί�й����ǘI(y��)��(w��)ί���f�_(d��)�M(j��n)�����̡��\(y��n)�I֧��һ���ķ���(w��)�M(f��i)�����|(zh��)���v��������I(y��)�\(y��n)�I��ֻ���^��ȡ�˲�ͬ��ģʽ��

�D���f�_(d��)�̹ܘI(y��)��(w��)ģʽ��B����Դ���й��f����

��������׃�u�Y�a(ch��n)ǰ���̹ܵăr(ji��)ֵ�����f�_(d��)�خa(ch��n)�������ԏ��f�_(d��)׃�u�Y�a(ch��n)�ߡ��p�Y�a(ch��n)���ĵ�·���f�_(d��)�̹ܓu��һ׃�ɞ����f�_(d��)����ĵ��Y�a(ch��n)��

2019�꣬�f�_(d��)�̘I(y��)��ʽ�������f�_(d��)�̹ܣ�������Ҳ���_(d��)�^�����f�_(d��)�خa(ch��n)һƽ��Ҳ���_�l(f��)�����f�_(d��)�خa(ch��n)���ڵ����x����ɞ����o���������̹ܡ��ǻ���

��2������ġ���(n��i)ѭ�h(hu��n)��

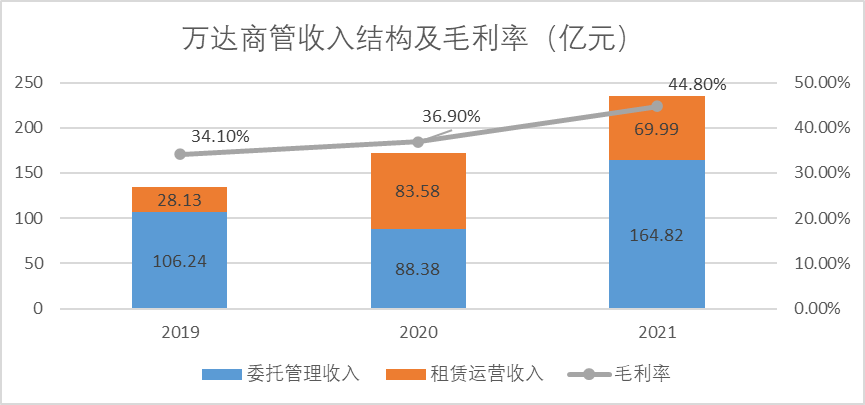

����(j��)�f�_(d��)�̹��йɕ���¶���I����2019��134.37�|���L��2021��234.81�|����(f��)�������_(d��)��32.19%��ë������2019��34.1%������2021��44.8%����������2019��9.29%������2021��14.96%��

�D���f�_(d��)�̹�����Y(ji��)��(g��u)��ë���� ����Դ��Choice���ڿ͑���

���濴ȥ���f�_(d��)�̹��@����һƬ������s��ģ�ӡ�

���Ǽ�(x��)���f�_(d��)�̹ܵ�����Y(ji��)��(g��u)���҂����l(f��)�F(xi��n)һ���P(gu��n)�I���}�����f�_(d��)�̹ܷdz���ه�f�_(d��)���F(tu��n)��

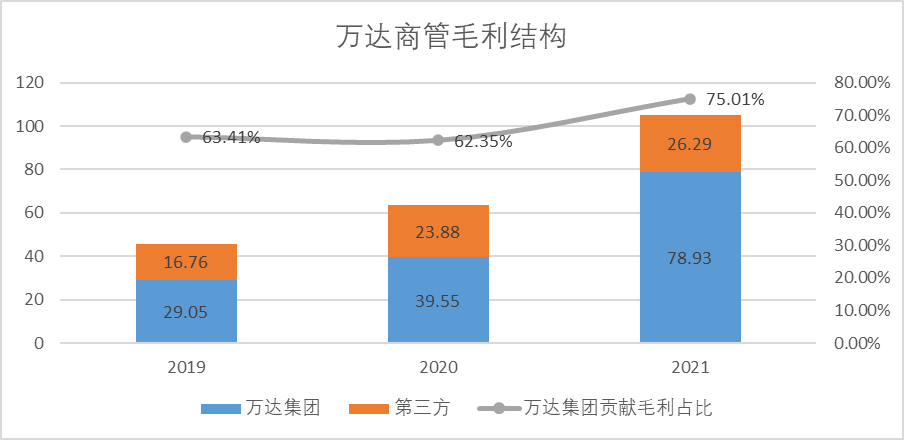

ί��ģʽ�����f�_(d��)���F(tu��n)�I(y��)��(w��)ë����48.4%�����Ե������I(y��)��(w��)ë����45.5%�����Uģʽ�����f�_(d��)���F(tu��n)�I(y��)��(w��)ë����45.3%�����Ե������I(y��)��(w��)ë����35.4%��

�����f�_(d��)���F(tu��n)�I(y��)��(w��)��ë��ռ����63.43%���L��75.01%���f�_(d��)�̹ܵĴ֘I(y��)��(w��)������߀�ǁ����ڼ��F(tu��n)ĸ��˾��

һ���ԱΣ��f�_(d��)�̹��Ъ�(d��)���Բ���֮�ӡ�

�D���f�_(d��)�̹�ë���Y(ji��)��(g��u)����λ���|Ԫ������Դ���й��f����

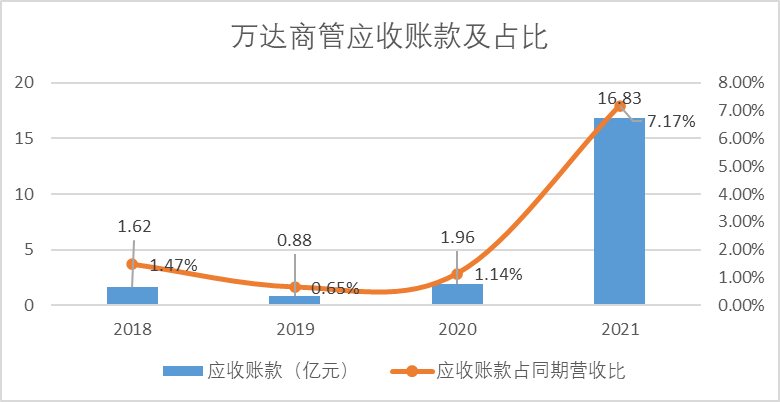

���⣬�f�_(d��)�̹ܵđ�(y��ng)���~�����2018�ꑪ(y��ng)���~��H��1.62�|����2021�ꑪ(y��ng)���~���_(d��)����16.83�|�����L���^��ʮ������(y��ng)��ռ�I�ձ�Ҳ��1.47%�j����7.17%����(y��ng)���������@���ڠI�����١�

�D���f�_(d��)�ܑ̹�(y��ng)�տ�ռ�ȣ���Դ���й��f����

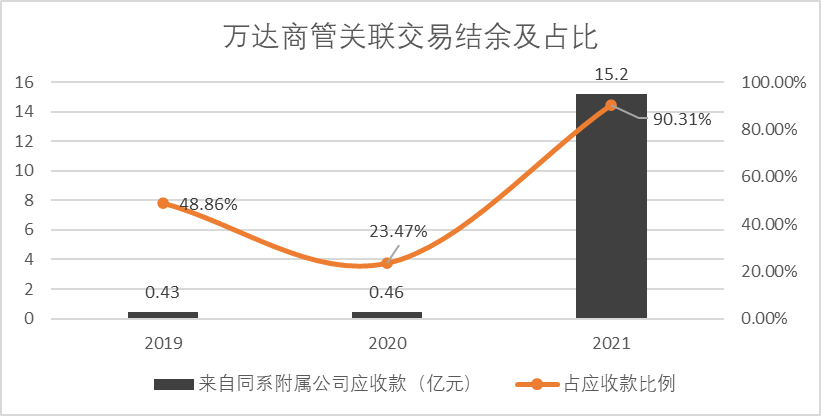

��(x��)�֑�(y��ng)�յĽY(ji��)��(g��u)�҂����Կ�������(d��o)��(y��ng)���j������Ҫԭ���ǣ�����ĸ��˾�ġ��d�~�����ӣ�2021���f�_(d��)�̹ܵđ�(y��ng)���~���У���90.31%����ͬϵ���ٹ�˾�����~�_(d��)����15.2�|��

�D���f�_(d��)�̹��P(gu��n)(li��n)���Y(ji��)�༰ռ�ȣ���Դ���й��f����

ǰ�ķ����^���f�_(d��)�̹܁��Լ��F(tu��n)��(n��i)�������ë����Ҫ�h(yu��n)���ڵ����������ë���ʣ����Ǒ�(y��ng)�տ��P(gu��n)(li��n)����ռ��Ҫ�h(yu��n)���ڵ������ģ����ҽ��~���m(x��)�j���������˸��X�ƺ��f�_(d��)�ڡ����[Ę�����ӡ�����Ҫ�����f�_(d��)�̹ܵ�ë��ˮƽ���s���ò�����(sh��)��?q��)����nƱ��

�f�_(d��)���F(tu��n)�@ô�ں��f�_(d��)�̹ܵ�ë��ˮƽ��ӯ����r��һ���������Ɯy���ڣ��o�������ϣ���f�_(d��)�̹��ܳɹ����У����@�ø��͵����Y�ɱ������������f�_(d��)���F(tu��n)��

�҂����Կ���2020���f�_(d��)�̹�����B�f�_(d��)�J��27�|�����ʞ�4.35%�����f�_(d��)���F(tu��n)����l(f��)�й�˾����Ʊ�����ʞ�7.5%�� �����Y-�������γ���һ������ġ���(n��i)ѭ�h(hu��n)�����f�_(d��)�̹ܳɞ����f�_(d��)���F(tu��n)�����ġ����Y���� ����

02

��ʧȥ�����ꡱ

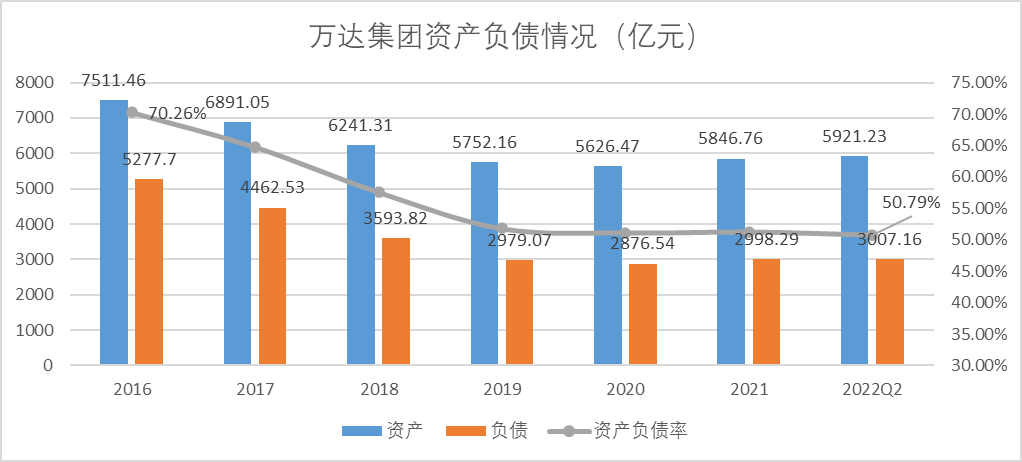

2016��9�����У�2021��10���ٴ��f��ԇ�D�ػظ۹ɣ���ؔ(c��i)��(w��)�Ƕȁ������f�_(d��)���@�����g��һֱ���m(x��)����������׃�u�Y�a(ch��n)������ؓ(f��)����

���g���Y�a(ch��n)��2016��7511.46�|�p����2022��Q2��5921.23�|Ԫ��ؓ(f��)����5277.7�|Ԫ�p����2022��Q2��3007.16Ԫ���Y�a(ch��n)ؓ(f��)������2016���70.26%������2022Q2��50.79%���ؚw�t�����¡� ���o�Ɇ����f�_(d��)���p�Y�a(ch��n)���Ԝp�ֵĺܺã���ؓ(f��)����Ч��Ҳ���e��

�D���f�_(d��)���F(tu��n)�Y�a(ch��n)ؓ(f��)����r����Դ�����B�f�_(d��)��I(y��)���(b��o)

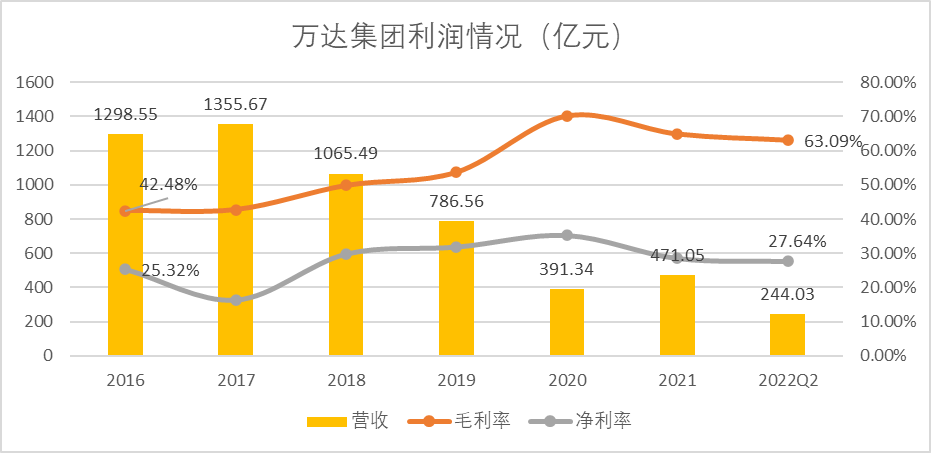

�@һ�^���У��f�_(d��)���F(tu��n)�I����2016���1298.55�|�½���2021���471.05�|��ë�������L��20���ٷ��c(di��n)����42.48%���L��63.09%���������ʻ����]��׃����

����I(y��)Ҏ(gu��)ģ�p�ٌ��I��Ҏ(gu��)ģ��Ӱ��^��������2016��328.85�|����2021���134.44�|����(f��)�����L�ʞ�-16.38%����������ؓ(f��)����������(f��)�����L��-10.69%����

�D���f�_(d��)���F(tu��n)������r����Դ�����B�f�_(d��)��I(y��)���(b��o)

�����@���f�_(d��)��ؓ(f��)���������˸����ӯ��������

����Ҫָ�����ǣ�����׃�u�˺ܶ��Y�a(ch��n)���f�_(d��)���w�ă��������������ˑn�]֮̎�������l�t�����еĬF(xi��n)����J�ȣ��f�_(d��)���F(tu��n)���]�����@�������������ϰ���H��0.5�������ϰ���Ľ�(j��ng)�I�Ի�ӬF(xi��n)�������~��83.7�|Ԫ���^ȥ��ͬ���½���22.21%��

�D���f�_(d��)���F(tu��n)�F(xi��n)����J�ȣ���Դ�����B�f�_(d��)��I(y��)���(b��o)

�ف����f�_(d��)����������Ļ��a(ch��n)�I(y��)��2022���Ј�(b��o)���f�_(d��)�Ӱ̝�p5.83�|Ԫ���f�_(d��)��Ϣ2.21�|Ԫ���f�_(d��)�Ƶ�ӯ0.78�|Ԫ�����]�����^��(j��ng)��(j��)���Ӻ��҇�Ŀǰ���˾�GDP�����îa(ch��n)�I(y��)߀���߂�����Ļ��A(ch��)�l����

һ�֞�������f�_(d��)�@���꣬ؓ(f��)���Y(ji��)��(g��u)�½����@���p�Y�a(ch��n)�D(zhu��n)�ͳ�Ҋ��Ч���������w����ӯ�������½����ȸ������������f���^�������µ����L�c(di��n)Ҳ�����@��

�ʶ����҂������������в��܃H�{�����ւ����Y�a(ch��n)���������Լ��ϰ����f�_(d��)�ӱP�ˎׂ��̘I(y��)�خa(ch��n)���(xi��ng)Ŀ�����A(y��)���Y�a(ch��n)Ҏ(gu��)ģ500�|���Y�a(ch��n)��Ӌ(j��)�H��Ŀǰ���Y�a(ch��n)��5%�����ͱ����f�_(d��)�ѽ�(j��ng)��(sh��)�F(xi��n)�ˡ����ߚw������

03

�f�_(d��)�����چ�ʾ

���خa(ch��n)�ИI(y��)һֱ�Ǐ�(qi��ng)���ڮa(ch��n)�I(y��)���������Y�v�ķ��خa(ch��n)������I(y��)��¡���F(tu��n)�����Lꐆ����څ��Ӳ���Փ���r(sh��)�f�^�������خa(ch��n)���������ИI(y��)��һ�ӣ������������e��(qi��ng)�������ǡ��e�����Ը�׃������

Ӱ����ڵ������Ƿdz���Ԫ�ġ����ɷ��J(r��n)���ǣ����خa(ch��n)�ИI(y��)�dz��y�Â��y(t��ng)���̘I(y��)߉ȥ�������ڣ��oՓ��ʲô�ӵ��̘I(y��)�ֶΣ��������Ԇ�һӯ���ֶ�ȥ�����L(f��ng)�U(xi��n)��

����خa(ch��n)�̘I(y��)���ĸ��24����Ď״δ���µ���������֪���ĵخa(ch��n)�������Y��������������K���¡��ƺ���(n��i)�صĵخa(ch��n)�̣��K���Ӳ��^����ħ�䡣

�mȻ�oՓ���߭h(hu��n)��߀�ǚvʷ���M(j��n)�������Ќ�(sh��)�H�ɱ��ԣ��������Ї���۵خa(ch��n)�̂��^ȥ��һЩ�\(y��n)�I��(j��ng)�(y��n)���䌍(sh��)߀��ֵ�Ã�(n��i)�صخa(ch��n)���ڑ�(y��ng)�������^�����������b����

��������ĵ�Ҫ�E�����ڡ����ĬF(xi��n)�����������^�����ĬF(xi��n)������������ָij�(xi��ng)�I(y��)��(w��)�ĬF(xi��n)�������L�ж�죬�����f�@�(xi��ng)�I(y��)��(w��)������������ô�ӿ�����ٍ�X��

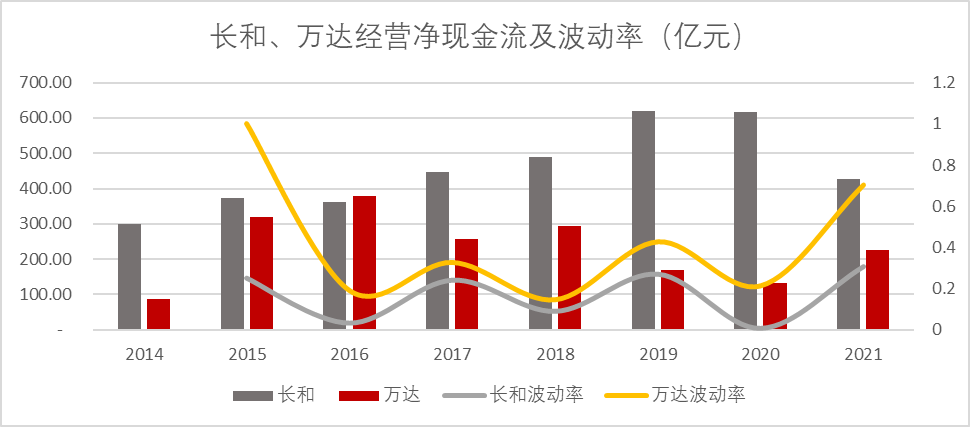

�����L���c�L��(sh��)���F(tu��n)���oՓ��(j��ng)��(j��)��β��ӣ���܌�(sh��)�I(y��)���ۿ����U��ȫ����ǰʮ��ۿ�����\�������傀�������У������ϣ���ˎ�꣨�f�����@Щ�������Ʒ���M(f��i)��I(y��)����Դ��I(y��)�����ܞ����ṩ��(w��n)���ĬF(xi��n)�������҂����Կ����L����2014���ԁ��Ľ�(j��ng)�I�F(xi��n)���������ʾ���20%���������f�_(d��)����ˮƽһֱ�����L�͡�

�D���L�͡��f�_(d��)��(j��ng)�I�F(xi��n)������������ ��Դ��Choice���ڿ͑���

��(d��ng)Ȼ����ٶ����꣬��(n��i)�ص������c�����h(hu��n)������۲�ͬ ���������M(f��i)Ʒ�������@��_���͵��L���ИI(y��)��Ҳ�кܴ�C(j��)����̤̤��(sh��)��(sh��)����(sh��)�I(y��)����I(y��)���������ĬF(xi��n)�������� ����\����(j��ng)���]�^�R�ƣ���������ҲҪ��ٍ�X�Įa(ch��n)Ʒ�������������ˡ�

���ϣ����҂�������Ψ���f�_(d��)�̹ܳɞ��f�_(d��)���F(tu��n)�������x�ġ��F(xi��n)����ţ���������ֵġ��L����I(y��)��Ը��������K��(sh��)�F(xi��n)��Ŀǰ�������f�_(d��)��׃�ø��p�����л����������x���I(y��)�L���Ŀ��(bi��o)�����b�h(yu��n)��