���l�t�������������f�����á�2021������ܼ��������{���£����خa��I�Y��ľo���c�����ԳЉ������_��c���������������꽵�͵����Y�ɱ��͵ܗUؔ�սY����̎���ИI��������ȫ�Ġ�B��

�������������X��ȫ��

���Q���������F�����L�ǁ�܊����2021��������ټ��߹��_���������O��������y�Ќ������P�T���N�ۜp�롢�����Ƿ�߀�������l�ņT�����Y������߀������

���ˣ������߹܂��Ĵ��ǣ����ܡ�

�@һ���O����¶���ģ���������Σ�C�С�2021�����Ʒ���N������ǰ��δ�еĉ����������M����һϵ���{�������_�l�I���ϣ����{�õع��࣬�ø����˵ĵؼӿ����D��

�ИI����X�ęC���ѽ��^ȥ���@���ǘI�ȹ��R��һ��ָ��̽����·�������\�I��������Ͷ�Y����I�Ďׂ������χLԇ���`�����Ӵ�Ͷ�룬����Щ�A���Գɹ���

���@�N�������a��픡���Σ�C���R�������������^�@������ġ����\����

��đС��������

�����l�t��2020��8�³��_�����D�G��һֱ�Ǹ��ҷ�����^�ȴ��£������߸ܗU�\�D����I���n�@�ø��������

����һ؞�ԁ��������F�ء��IJ��ԣ�ʹ��ܗU�������^�ͣ����m���ھG�n��

2021�꣬�����J�������ۡ����ރr�����A���Y��O�ܡ���һϵ�С��a�����������˵خa�ИI����ĵ����������ԉ������ˑ����^�֮�������в�ע�⣬�������ݻ���Σ�C���a�������L�U��

�����@�ӵć����h��֮�£��������F��Ŀǰ�Ѓ�Ψһ�@�þ�����ȫͶ�Y���u������I���քe�@�û��u���µϡ����սo���BBB������Baa2������BBB�����u���������ϰ���ĩ���������F���Y�ɱ��Mһ�����ͣ�ƽ�����Y�ɱ�����4.21%�����֡��L�����x�����������F�B�m5�걣�֡������t�����ľG�nˮƽ��

������Դ����I��� �^�cָ������

�I����ʿ�J�飬������������đС�������������^�錒�ɡ������l����2016�꣬�����õ���Ȼ�ڡ����l�ʓQ���ʡ����y���ϰق��Ŀ��Kֻ�ÎK�ء�Ҳ�����f�������Y�^�錒�ɕr�������@�Ì��������زٱP�\�I���������g�������г���İ�ȫ߅�H��

�������F��ϯ���й���������2020��I�������f�����@ô���꣬���@���ИI���ô�˾��ǰ�ڡ��ǘˣ��������ā�]��ǰ�ڡ��ǘˣ��]���^�Y��Ӌ�����]���^Ӱ���y�У��dz��Զ�����������ɲ��ߵ����졣��

�@�ݱ��ط����^ȥ����猦����Ҏģ�U�����N�ۮa�����n���F�ڄt�ɞ鰲ȫ�^�������\�����ИI֮������ij����I�����ڸ��ܺ��䣬���u10��20�Ռ�29�����Y�����{���u���������У������౻���롣

��2021�������Ć����N�۔���������ǰ����ͬ�������^��8��֮��Ďׂ��������½���12���I�����ϛ_��һ�ѣ�䛵úϼs�N���~��396.9�|Ԫ���ϼs�N����e��252.1�fƽ�ף�ͬ�ȷքe����42.7%��41.5%��

������Դ����I��� �^�cָ������

�����N���~�½��Ĺ��c8�£�Ҳ���Ǹ��ؘ�����ُ�����ܼ����_�ĕr�����P�yӋ��8���µط����_���خa�{������54�l������Ȇ����¸ߡ����оo�s�������_39�l����ȫ�������������c��

һ�������е��{��������8��2���賿���|ݸ��ס������ʽ���_���خa�{��������ݸ�˗l���������漰�õء���ُ���Y��˵ȶ������棬ʮ�־���ᘌ��ԣ����Q֮��|ݸ����ķ��خa�Ј��{�����ߣ��������ɶ������ݡ��V�ݵ����c���ж����ُ�������������ˌ��±P����ُ�����ٳ���߀���_�˶��ַ�����ָ���r��

���P�Ј���ʿ���^�c�خa��ý�w��ʾ����ُ�����J�����վo�����ַ�����Ҳ�ڌ��±P�N�ۮa�����mӰ푡�

�P��ȫ�ИI�N���~�����u�AӋ�Ї����خa�ИI2021��ϼs�N���~���½�10%-15%����ָ���������ИIƽ��ˮƽ��

���͵ĵr

����һֱ�������X��ȫ��

���^�cָ���yӋ��2021�����10�µף������õ�ƽ����r�ʞ�11%�����׃r�õ���δӋ�롣�mȻ���ރr�IJ������أ��������׃r�õصĔ�Ŀռ�ȼs1/3��

������Դ����I��� �^�cָ������

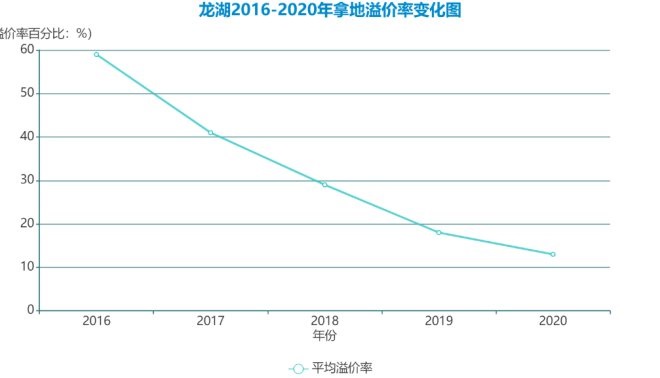

�ի@���˵ĵأ��ܴ�̶��ϵ����������{�����õع��ࡣ

��һ�����й��أ�������̎�ڡ��ú�����ء��ĕr���õخ�����ᡣ���������ؑc�õ�5���⣬���������������õ�1-2�ڣ����������Ƴ�30�Kլ������1�ڛ]�������ڶ��������������������ġ����ڣ����к���ĕr�������_ʼ�l���õء�

��������ȥ�����ژI�����Ͽ��Y�����ϰ��꣬�����^������δ�ߣ��������w���سɱ������ɿأ��ϰ����õغ��s��ֻ��35%���ң����ַ�����ͬ�rҲ�A����һЩ�Y���°��꣬��ȡץס���κ����Ρ��ɼ��С��ęC������

���v2021��8�³������ļ��w���ں�10����Ѯ���P�yӋ���ѽ���ɵڶ������й��صı������Ϻ������ݵ�20�����У���Ӌ����70�ڵ؉K������195�ڵ؉K�����w���ij������_��31.8%�������������й��ؕr�����ij����ʃH��6.5%��

ؔ����ă���֧�����_�l�I�գ�����ĬF��������õع��ࡣ��K���������ɶ������ϵȳ��ж��������������У��ڄ����³ǡ����E���������u�[����������С��I�������_����������Ȼ���F���S���������B��6�ڵأ��ҵ׃r���˶��ڵء�

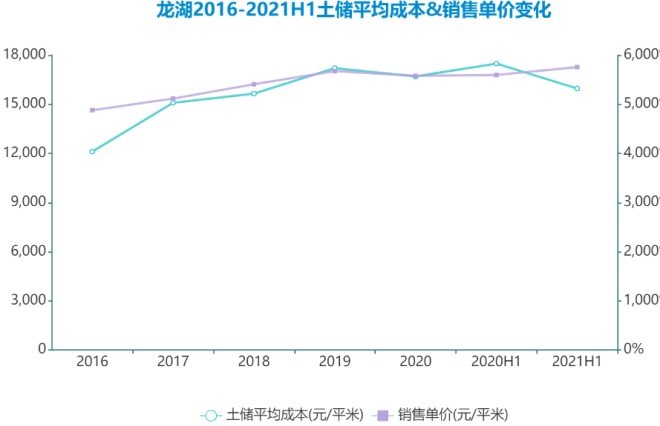

2020���������{���Ĺ��c��������Ŭ�����s�ɱ��D���������g�������õس����ܼ��³�������ƽ���ɱ���2020��Ҳ���F�½����c����2020��֮ǰ�в�ͬ�̶���������2020�������½�����2021H1����5323Ԫÿƽ�ס�

������Դ����I��� �^�cָ������

���⣬����Ҳ�ڼӿ����D����������

���ձ�r����̧������r�£������N�ۆr��2020��֮ǰ�sÿ�귀������1000Ԫ���ң�������2020��s���½�1000Ԫ���ڱ����������й����У������ͱ������������^�����T���T�^�ϵ؉K���Hһ������7��㹫������������������ͬ���؉K�����繫�������ġ�

�N���M�ú����M��������Ҳ��ζ�������ڸ��顰�u�������u����

������Դ����I��� �^�cָ������

��2021��12���q����40%�������£�����2021��12��ĩ��������Ӌ��ͬ�N�۽��~�����2900.9�|Ԫ��ͬ������7.2%����ͬ�N����e1708.9�fƽ���ס�

�@Ȼ�����������N�ۻؿ����

���^��������������N�ۻؿ������ӬF�����Ծ���������Σ�C�����������ٻؿ��ͬ�r�����F��Ͷ�Y����I�ĔU����

���u��ʾ������Ͷ�Y����I���@���U��������������Ͷ�Y��I�����ӽ��������롣

�����D

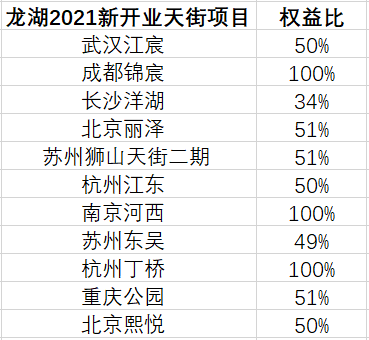

�_�l�I���������컨����u�����������_ʼ������չͶ�Y����I��ԇˮ�I�ա�

2021����������ژI�����^�m�����������ۺͷ����b�ރɂ���������������Ʒ�ơ����Z������ԇˮ�B�ϵȘI�ա�

����2021��ף���ԢҎģ��2020��9�f�g����10�f�g��������Ҏģǰ���������DŽ�����t����IPO������I���г����f���йɕ���

ُ����������Ͷ�Y����I������ӯ������Ҫ��K��Ҏģ����������L�����ό���12�����һ���_�I�������ؑc���@��֣�����2021�깲�_�I11����֣��^��3������10�����ٶ����м��٣�2020��I�������Z���ԃ��F��

��ֿ��w�U���ʬF���γǶ��Ŀ���ǔU����څ�ݡ�������2021��ף��������_�I60����֣�2021�Ј��@ʾ����2022���_�I�������18����

������Դ����I��� �^�cָ������

ֵ��ע����ǣ�����2021��ȫ�憢���p�Y�aģʽ����ُ������ݔ���p�Y�a�Ŀ���ࡣ

���Y�a�������̘IͶ�Y���У��p�Y�a�tָ�����DŽ�����н��\�I��ɫ��������һ�����ؔ��Ͷ�Y�ߵĽ�ɫ��

������Դ����I��� �^�cָ������

���_�l�I�����ИI�����l�l�ܴ죬Ͷ�Y����I��ë���������������c��u�@��

���yӋ�������v��Ͷ�Y����Ië���ʎ���60%���ϣ����_�l�I�ղ���30%���̘I��ƽ���؈����ǿ��^�ģ�NPI/cost��6%-7%���ѽ���ȫ�ܸ��w4%��ƽ�����Y�ɱ����̘I����ؕ�Iռ���������ϵ��2021H1��������35.2�|Ԫ��ͬ�����L40%��

�������I��Ҫ����������Ҳ�_ʼ�������ҪЧ�桱��

�^�A�����f��׃��M���ܘ�֮��7���_ʼ�����������M���ܘ��{�����������F���������鼯�F�x��ƽ�_����λ�ڌ�������֧�օfͬ���ǹܿأ����F�M����ƽ�������ݻ����c��ͬ�r�����O�خa���������{����������������������������

�Ј���ʿ�������M���ܘ��{�������ھ����������p�����g�h�����s�̛Q�ߕr�g������\�IЧ�ʡ���һ���棬���������ܲ��T�t�����ڲ�����T�[�Աډ����p�كȲ����ģ��@�N�ܘ��{�����S��δ��څ�ݡ�

�C������

�ИI�Ķ��죬����̎�������ġ����m�^��������Ȼ�ӿ칝���ڸ������M��Ѹ���ܼ����{������ij�N���x�ρ��f��2021���������Ӱ�˼Σ��һ�ꡣ

�������ľӰ�˼Σ����ʼ�ڽ��ա�

�����^ȥ߀�������塢��δ�M��֮�r���ǁ�܊�����ᵽ�����҂����]��Σ�C�У��ܿ������Ժ�͕�����Щ���˂���ƨ���p�pһ�꣬�D�����⡣��

����2000�꣬�������_ʼ�����̘I�خa��Ҳ�S���ᵽ��סլ�_�l�I�յ������M�^��������ÿ���N�ۻؿ��10%Ͷ���̘I��

2021���������lչ�̘I�خa������ʮ�꣬�^ȥ�e�۵Ĵ����Y���ڬF�����˹�����

�����������2020��o���Ļ؈��ʣ�NPI/cost����ȫ�������Ŀ���㣬���|���Cȯ�о������㣬��Ӌ����Ͷ��427�|Ԫ�����ǰ�3:1؛�رȣ��t�ஔ���N�ۻؿ�1281�|Ԫ��

�@Ҳ�������������ڶ���������խ�����r�g�����L����ӯ���棬�����@����ë���ʺ̓����ʴ�sÿ����1-2���ٷ��c���½���

������Դ����I��� �^�cָ������

�����@ʾ��2016�ꡢ2017��߀�����L��2018��-2019����_ʼ�տs���@���r�g���c�����_ʼ�_��סլ���̘I���L�Ԣ����I�����Ĵ��������ĘI�ա��Q����ȥ�خa������

�M��������խ����������ë���ʻ����S����30%���ң����ǘI���^�鲻�e��ˮƽ��

�ǁ�܊�ڶ���ǰ����ʾ�����O��ÿ���̘I����؛ֵ�u����������100-150�|�N���~���@�������Ͷ�Y����I�Y�a����С��I�ڶ̕r�g�����y��ֱȼ磬�����f�����������̘Iһ���渶���˙C���ɱ�����һ����Ҳ얹����o�Ǻӡ�

�����������I���������̘I�خa����TOD�Ŀ���xַ�ѣ���ֵ�������yӋ������Ŀǰ����TOD�Ŀ�_80������TOD����ĵ�ȫ�I�B�_�l��e��ǧ�fƽ����.

�����w��������Y��Ͷ�룬�\�I�@���Ȟ���Ҫ������Ͷ��ľ����Y�a�a���������@�����Ͽ�һ����I�������f�_75��190�|Ԫ���73�ҾƵ��Y�a�D�ָ��������Ƶ��Y�a���������g��������δ���A�ϵģ��������ѩ�ϼ�˪��

��ͬ�ں�¡�V����̫����ȣ���������ȿ��]��ռ�IҎģ����13����_��֣��ؑc�γ���14����֡�

Ŀǰ������Ͷ����Ȼ�o�����Կ����u����

������12��6���������0.5���ٷ��c�����և��H֪��Ͷ�Ќ���ҕ��e�O��������̖��Ħ��ʿ�����l�����Q���AӋ�ȵ،��ɸ��������ڴ�ʩ���_��֧�ַ��خa�Ј��֏ͣ�2022���ӭ�����c���ȷ������x�A�����������ڄ��Ї���

֪��Ͷ���н�˾������ʾ�^�쵽���ߺ����J�ķ��ɣ����h�Pעؔ���������D�����F�^�õ����^��I���������A�������������x�����o�衰���A�ИI���u����

���⣬�������̹��@������ؔ�ՠ�r�����������ѫ@���ڇ��Ȃ�ȯ�Ј��l������Ʊ����12��8�գ������l�е�һ����Ʊ��10�|Ԫ������15�꣬Ʊ������3.7%����Ȼ�������O�͵ijɱ���