��Ʒ/�̌���

��/����ϲ

����618�����ᄅ�|ƴ���֮�⣬���������ֵ�Ҳ�����c���У������618����з�һ�����������f����ӭ���ˡ�ʷ�ϸ�����ҵ�618����

���Į��������oՓ����Ʒ�ƣ���Ȼ��������؈�����}���ˣ�618���龩�|����̹��������؈��Ȼ������?

��������Ʒ�ƞ����618������؈?

����5��20�գ���؈�;��|ͬ�솢����618�l������������Ҳ�ڸ����_����һ��616���ϰl������

��؈�����ô�ѩ¶������618����25�fƷ�Ɠ�����؈618���_����ȥ��ͬ�ڵ�2.5�������g����1300�f����Ʒ�ϼܣ�����140�f����״���������Ʒ��

������؈�ą��c�̼�Ҳ������ʷ������ӛ䛣�����4.4�f�̼Ҷ��ǡ�618����ҡ��������錚Ʒ������Ō����Լ����R�ˣ�GUCCI��La Prairie��Dior���ݳ�Ʒ��;�̠��R���ɡ���Է�ƼҵȺ�����͏d�Լ�����̖���U�͈@�����Ƕѵ��Ą�Ʒ�Ƶȡ�

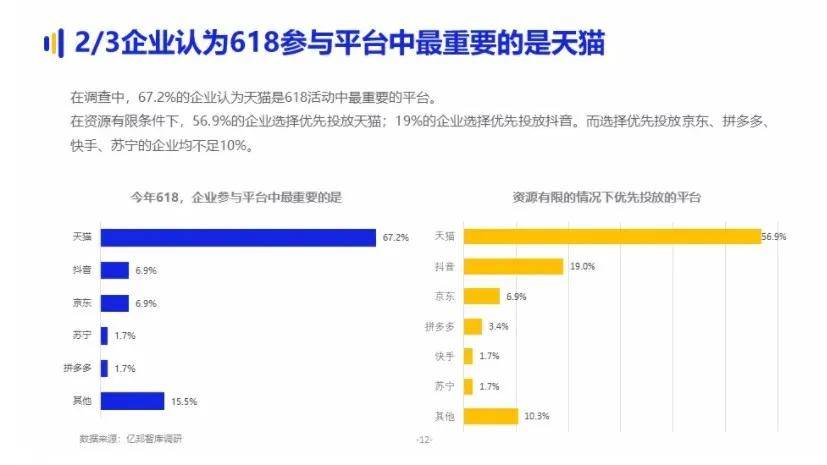

����ǰ�|���ǎ���{�锵���@ʾ��2021���618����80%����I���c��؈��١�

��δ�������Ʒ��618ƫ����؈?

�@Ҫ���ИI�cƽ�_Ҏģ��Ӱ����ȴ�ķ�����������^ȥ�������_������������Ʒ���c�̼���Ȼ�^���D�y���ڃ�ѭ�h�����Ľ����³��B�£�618��٣��o�ɱ��̼Ҽ��������L������

�̼҂���ƽ�_���I�m�ѳɳ��B����Ͷ��Y������Ӵε��̘I˼����

�������������]ƽ�_Ͷ��ľC�ϳɱ��c�rֵ���������̼Ҷ��ԣ����d��ҕ�lƽ�_������һ�����Lβ������������һ���������أ�������^ȥ��618�����ꅢ�c�����Ϳ���ƽ�_���N����I�����F������L��

�����̼Ҷ��ԣ�����Ҫ��ץס�����c���ģ�����؈���������������|���ǎ�Ĕ���������֮���ĵ����L��I�J�酢�cƽ�_������Ҫ������؈������Ƕ��������|�cƴ��ࡣ

�����а딵���ό����д��30%�����A�����o��؈��10.6%����I����؈���õ��A�㳬80%��

�@Դ����؈��ƽ�_Ҏģ�c�w����Ӱ������Ñ�ُ�I���Q�������߂�һ���Ľ���ָ��˵������c����څ�����I����

�������؈�ѽ������چμ��Ĺ��������ƽ�_���M������һ��ȫ��λ�����Ñ����̘I�����Bƽ�_��������^��λ��ӹ���ɣ������������L��ˡ��c��������������á�

���Mһ���f�����Ї��Ј�����؈�������������O�F��ȫ���B��������������ڳ��е� ���̘I���ġ��������������ģ����M���c�̼���Ȼ��ӿ�����

�����̼ҁ��f������]�Ѕ��c��؈��ُ�﹝���t��ζ��ԓƷ�ƛ]���M�뵽�Ї����̘I�����У�������������ץס�������M���cδ���̘Iڅ���c�������@���Ј�Ҏ�ɡ�

�ڮ�ǰ������ȫ�rֵ��x�ܣ�Ҳ������Ӱ�Ʒ�Ʒ������ڎ���ǰ����؈���ѽ��ɞ�ȫ����Ʒ�װl�ĵ�һƽ�_��Ҳ�Dz��ٴ����c��СƷ�Ƶĵڶ��پW������؈��Ʒ�ƴ��������c��Ʒ���o����Ҳ�I�����ИI�����^ȥ���F�ڵı��F�������������ƴ��ƣ�Ҳ�ڿ��ٷ�����Ʒ�ơ���

��ǰ��������Ʒ�Ƶ�һ�΅�����؈618�ͱ��F���ף������ؼ���Ʒ�Z��ܛ֧���µ�һ����ֻ��������ͯʳƷ��Ʒ�ơ�С¹�{�{����λ�Ќ�����ʳ�Ŀ��һ�����I����ˮ����ǻ���F����Ʒ��BOPҲ�ɞ鼚��Ʒ�һ��

�@Ҳ�Ǵ�������Ʒ��������؈618����Ҫԭ��

�P��߀�^�쵽������618����ϵ��ϵ�н�����Ч��ʩ���̼��c���M�߾������ش����á�

�������؈618��Ҳ���̼��c���M�ߵ�һ݆�¼t��

��؈�����ô�ѩ����ʾ�������ⲿ�h�����׃������؈����׃��Խ��Խ�Ռ�����һ�����DZ���B�˵ĄՌ���һ�����DZ���C�˵ļ��⡣

�@�Ľ������ϵ�Ƴ���һϵ�н�����Ч��ʩ����һ�Q��B�˄Ռ��Ĵ�

���Ñ�ȣ���؈�U����88VIPĿ��Ⱥ�w��ͨ�^Ʒ�ƕ��T������m�Ӵa���̼��Ñ������M������

��ƽ�_�ȣ�һ�����Ǻ������_�����v���̣���һ�����dz��m���̼��ṩ�������M���ߣ������N�����M�������������IЧ�ʡ�

���簢��Ͱ�ȫƽ�_�����̼ҡ���؛�\�M�U����ᘌ���l؛��ɢ�����\�M�ߵ�ʹ�c������25%����؛�ɱ��������{���������}�������M���\�M�U���M���Լ�����䁌�����Ʒ�������䌚������ȯ�ȡ�����һȯ�����M�����_���̼���Ո֧�ñ��C�����ڵ�䁽��I�ȵȡ�

�@һϵ�н�����Ч�Ĵ�ʩ�o�̼҄������µ����L�C���c�t���C������Ʒ�����v�T������Ҳ�o������������u�ęC����

�������ڌ������V���������С�̼��ڳɱ������c���������L��������Ч���Ѹ�����YԴͶ��Ʒ���cƷ�ƴ�����档

���@���Ƕȁ�������Ҏ�t���̼��c���M�߾��������L���Ե����á�

���̼ҽ�����Ч֮�࣬Ҳ�ܸ���̶��������M�ߡ�������С�ס�OPPO��������������ҼҾӡ�����ľ�I��������܇��С�i��܇��400��Ʒ�Ƽ����Ӵa���M������

���⣬��������Ʒ����Ó�f�����������@ʾ���H6��1�ծ��죬����755����Ʒ�����ճɽ��~���^���fԪ�����y���o��ʳƷ�ИI�Q����һ�������ճɽ���ǧ�f������Ʒ�ơ�

��Ʒ�ƴ��졢������������L߉����؈�̘I�rֵ

��؈���|�춶ƴ��ข��618�������f������˼Ҳ�����淨�����������f�����삃߀̎�ھ����a�̰��A�Σ����侩�|�Ͷ�������������Ҫ�a��؛�Ķ̰壬ͬ�r��ȱ���ݺ������ľ��|��������ƴ���ك|�a�N֮�£�618�џo�����r���ٶ��{�ͣ����Ҳ׃�õ��{�ˡ�

��ǰ��������ƽ�_����؈�������M��֮�࣬��459����Ʒ�Ƶ�피����ИI��܊���Կ�����Ʒ�������ٶ�Խ��Խ�죬���̼�����؈���N���~ռ��ҲԽ��Խ�ߡ�

�ڃ|���ǎ���{���@ʾ��4�����L��I����618�딵�����N���~�AӋ������؈��

�Ă�������������2019�����Ʒ�����؈�����N��ռ�ȼs45%;2020��Đ�Ľ�ɷݣ�����؈�����N����Ʒռ����̼s53%��2021��������T�i�P���ˣ�����؈�ɽ��~ռȫ�����N��ռ8�ɣ�ҼҾ�����؈�N���~ռ���_60%-70%......

�������؈������Ʒ�c�Ƅ����L�ĵ�߉�����������ж���ԭ��

618���g�����Ԍ���؈�����|�춶�����o���̼Ҵ������ּ�������ڣ�����؈�����ľ��ʶ��c�D������؛����Ҫ���á�

�@һ������ƽ�_��Ҏģ�c�w�������M��ُ�I����ƽ�_Ӱ����C�Ϸ���Q���ģ���Ȼƽ�_ֱ����؛���N�ݵ�˽���������\�I����һ���档

��������ľ�Iͨ�^ֱ�����ӝ����Ñ��N�ݺ������_�u1��犱��u1500+�������ݼt���ܰ����ڽ���8�����¿��N���~��3000�f��618���g�Ԍ���q����22.1�f��ľ������Ҳ�l�F�����Ď�؛����朽ӿ���朽ӵ��������ƽ�_�����ɽ�����߀����؈�ٷ���Ş�ꡣ

���_�u1С�r����؈��Ş���ѳ�Խȥ��618���w�N���ĄP�����ڽ����������Ʒ��������؈�װl���丱�������˝�̹�ԣ�����ƽ�_Ҳ���������������������׃�F�͎�؛�������@������؈������������I�N������

Ŀǰ��������؈Ҳ�ǰѹ����˽��Y����õ�ƽ�_������ͨ�^ȫ�W�ĠI�NͶ�댦����؈��Ş�ꌍ�F˽��ijнӣ�����؈��˽���̼ҿ����M�а������N�����N������ܲ�ͬ��͵Ļ�ӣ���Ʒ�Ƅ����˸ߠI�NЧ�ʡ�

�@�ε�618�淨�У���؈���Ҳ�ǰl�F��Ʒһ�N�dz���Ч��ʽ��С�����]��618���u���N���u����ڃȵ��ϰٷݰ���γ�������ڣ����N�ع⡢�����ȷ�ʽ���ƮaƷ�N����

�����������N֮�⣬���g�x��Ҳ����Ҫ���桪�����̼Ҷ��ԣ���؈����Ʒ�ƃrֵ�����ø���

2017���������؈��Ʒ��������(TMIC)���ڳ��m����С�̼ҡ���Ʒ�ơ��a�I���̼�ȫ���_����Ʒ�������\�I��������

ͨ�^TMIC����؈�ѽ�����Ʒ���µ����뵽�аl���S�ˣ��Ĺ���朶˴�����Ʒ�����·��ĿǰTMIC�ѽ��c1500���^��Ʒ���_��C2B�ĺ������c��5000��Ʒ���_�ɜy������������W�R�š���Ԋ�m�졢�����������A�ȡ�

���Ñ�ȣ���؈618ͨ�^����Ʒ����88VIP���������rֵ�����M�߸��õ�֪��Ҫ�Iʲô������ه��ƽ�_�������N������ָ�������M���죬TMIC��һϵ�й��ߵ��o�������õĴ��M���M���cƷ�Ƶ�朽ӣ������빩��朣������аl��Ʒ����Ʒ�ƴ�����·��

�ڄP�����˝��������P����֮����������Ʒ��������؈�װl������� ���ڿ͑������\�I�ϣ��Ԍ���؈�������I�B���ߵ����硢Ҳ���ߵ���õģ����H�ṩ�˔����y�еȷ������ߣ�Ҳ�䮔�ˡ���·�ˡ��Ľ�ɫ����

��������|���@�䌍����؈�Ķ�߅ƽ�_�C�ƛQ���ġ����ڴ��������B�����£���Ʒ�ơ����M�ߵ��������a�ߣ�������ͨ�^��ϵƽ�_չ�_�B���γ��̘I�]�h�����۔n��������Ⱥ�Լ����p���¿�Ⱥ��

�@�Nƽ�_ģʽ�̼Ҹ��õ��M�оC���ԵĽ��I���γ�Ʒ�����Ǻ͏�ُ������ɳ��m�����L�����̘I�rֵ��Ȼ�߂�o������ԡ�

��Ҏ�t���½���

����һ�������Ї������L��˵����ã���؈ϵ���µ�ƽ�_Ҏ�t��Ҳ�������Ї��½����������cδ����

�P�ġ��P���ڡ��½��� ��Ҏ�t�����Ђ��^�c�ǣ���I�����������Bϵ�y���M�����ЙC�w��

�ں�����r������؈�����̼�Ʒ���\�I�ĺ���ꇵأ��ڷe�O�{���\�I���ԣ������ջݻ��ķ���lչ��Ҳ����������Ļ�ů���c���ĵĻؚw���@����I�����Bϵ�y���M���ı�����Ҳ���Ї�����ǰ�����^��һ�N��̖��

���S����؈���̘I���B�����������ƣ�Ҳ�c�̼ҵij��L�wϵ�����M�ߵ������c�����γ�������ѭ�h��

��ϵ���µ�Ҏ�t���������ƄӴ�����СƷ�Əġ����S؛�����L�顰Ʒ��؛��������Ʒ�ƶ��ԣ���؈���������L���¿�Ⱥ���ṩ���������\�I�c�D�͡�����ͨ·��

�@����ጷ�����I�a�ܣ����������������MƷ�Ƶ����𣬶����M�ȣ������������M�ߵ������c�����������Ʒ���F��Ҳ�����˸��õ����M�w��c�x��

��؈�ɞ�618�������������Ʒ���̼���֪��Ҫ�_�l���������M���������Ʒ������Ҫ�ܰ��պ������ИI��څ�ݣ���ֻ�����������̘I���������ܶ��쵽�����Mڅ�ݣ����ܲ����Ƴ��Ј���Ҫ�ĮaƷ��Ʒ�Ƴ��m�Űl���C��

�@Ҳ�Ǟ����؈���pʮһ֮�⣬߀�ܳɞ�618��������

���@�����x����������칝֮���ѽ���Ļ���̘I���B֮�����δ����������������

���ߣ�����ϲ TMT�Y���uՓ�� ����δ���S���x�^�D�d

- ԓ���� 2021/6/21 8:54:00 �����^