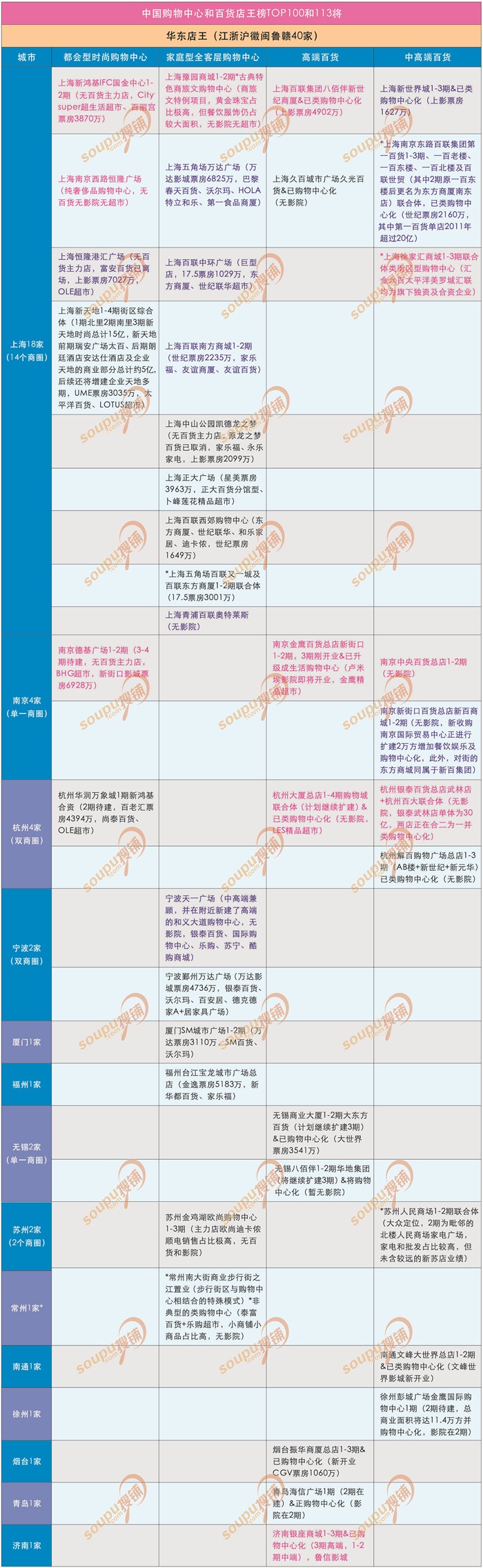

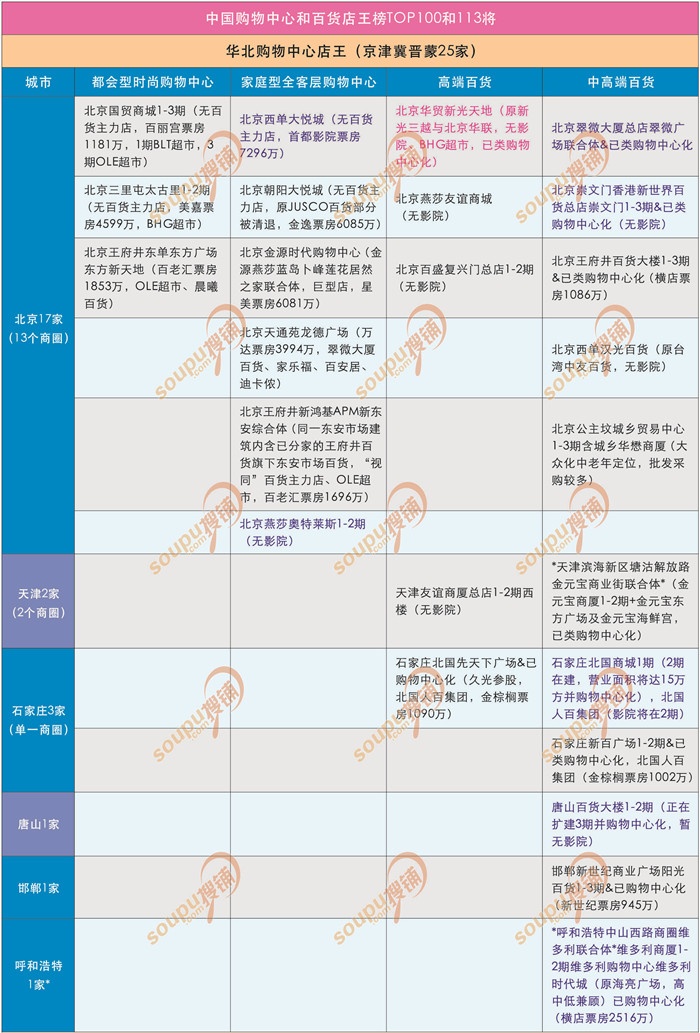

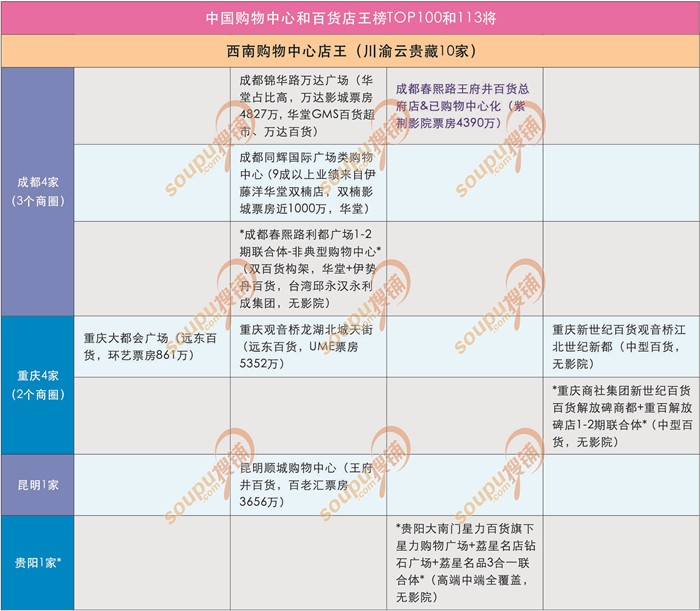

�����̾W��Ϣ������䁾W������Ї��ij��н��O�����ۘI�ښv����ʮ����ĸ��ٰlչ֮���Ј��������ѽ��l���˺ܴ�׃�������H�������d�̈��������𣬵��������̈����r��λ�����П��T��Ȧ�w��Ҳ�r�аl�����̈���Ʒ�ƽM�ϸ��ǰl���˺ܴ��׃����һ���棬ȫ�����СС�İ�؛�̈����ُ�����Ŀ������ѳ��^һ�f�ң���һ���棬����Ҏ���o��ͬ�|���������أ�Ʒ�������������dƷ���挦��������ĸ����̈��Ŀ�����xַ�r�����ۻ����y�����������xַ�u���y��ҲԽ��Խ�ߡ����̘I�خa�lչ���ڸ������RȦ�ؕr���挦����ͬ�|���ĸ������֣�ͬ��������_���������@�ǙC��߀�����壿���Ї�ُ�����ĺͰ�؛�������ԇ�D����@�����}��

�����b���̈������ԙn�θߵ�Փ���£��ʱ��Č���ȿ��I����40�|Ԫ���Ͼ����һ��꠳�����������30-39.9�|Ԫ֮�g�ľ���ڶ���꠳���������20-29.9�|Ԫ֮�g�ľ��������꠵��������⣬����߀���г����֘I����14-19.9�|Ԫ֮�g�ĵ�������֮�Ǻ�9-13.9�|Ԫ֮�g�ĵ����A��ꠣ����x���Լ������xȡ���m�ą��սM�ӱ��ͽ��b����

�����˷�����䁾W�̘I�خa�о�����ǧ����Ӌ�ӆT���������ь��˳�ǧ���f�����������ɴ�ƪ��棬�����ڸ����̈��ĽyӋ��ʽ�������ڏ������yһ��������������҃��Q���̘I��Ϣ�����Ѳ��ٰl��������Ї�100�Ҵ��Ͱ�؛�̵�I��������������һ�裬ע���y�������e©��Ҳ�S����翴��������о�������ӑ�ã����҂���Ȼ����˷ݪ��҈���܉�M���ܵ�̽����߀ԭ�̘I������صĵ������࣬��ϣ����˙C�����u�������l��λ�̽����ѵ�˼���cӑՓ��

����TIPS��������Դ�������˜��f��

������Ҫ�eָ�����ǣ����̈��ĘI��������Դ����������I���ؔ�����̘I�f�����е����P���������Ϻ�ُ�����ąf�����Ϻ����̘I��Ϣ���ġ��V���̘I�����������������̘I�f�����������Ѕ^�ɼ��������T���P�yӋ����������I�پW��ȫ�����Pý�w�����P������̘I�خa�о��C���Ȳ��������̾W����䁾W�W���ṩ�Ĕ����ȡ��ڴ��e�Q�x��λ���ѵĶ���֧�֣����м�©�MՈՏ�⡣

�������ڽyӋ��ʽ��ͬ����˲�ͬ�Ŀڏ��ó��Ĕ�������^�����磬����ï�I�A������ؔ��Č����N�����ÿ�헞�17.4�|������������ȯ�������I���yӋ������22�|���Ͼ������½ֿڿ���ؔ����N�����ÿ��35.4�|�����I���yӋ��40�|����h�V�����I�I����29.7�|���I���yӋ�Փ���34.5�|����Ϥ�����y�f���Cȯ�������L���W���u�����L���W���̶�2013��քe���F����23.77�|��29.23�|Ԫ���Ȳ�����Ҳ����ȯ���������P�yӋ�����@ʾ�L���W���u�����L���W���̶�2013��I���քe��95�|��53�|�����⣬����ُ�������̑���p�٘I���ֳɣ��������պ�q�⣩���ψ�oُ�����ĵĘI�������و�©��F���@Щ���،��I�����������и����e�C���s��

�����ʱ�����������Ї�ُ�����ĺͰ�؛�ИI�����wڅ�����������dz���Փ�������ؔ��Փ����Ո�x�߂��������һ��һ�صĔ�����������Ӳ�Ա��^����ϵ�y�̈��Ľ��I�I����

�������⣬��Ҫ�f�����ǣ��Ј�˲Ϣ�f׃�����±�����H����2011-2013�����r��ُ�����ĺͰ�؛�̈�֮�g�ĸ�������һ��������Ļ���L;�R���ɱ�ِ��������ͬ��ϵ�������Ŀ���HҪ�ȱ��l������Ҫ�����������΄��µ��Ј��m���ԡ��Ј�ǧ׃�f�����컯Ū�ˣ����Ŀ�ĘI������˷���3����^׃�ô����죬��I��20�|���ϵ�����ݱ��в�С��׃�����ҿ����������ϰ��c���R�ߡ�

����ע���tɫ�̈���I����40�|���ϣ��{ɫ�̈���I����30-39.9�|�g����ɫ�̈���I����20-29.9�|�g����Ո�c���鿴��D��

����

����

����

����

����

����

����

����

���������鿴�������ݣ�Ո�����䁾W�鿴����

�����_���̈����^��Iԭ��һ���ǰ�؛���F�����£���2012�����؛�I���mС��˥�ˣ�2013����L������ҫ�۵����_��101ُ�����ĺ��ۉ��r��DREAM MALL������۵İ�؛�I���Ѳ���ُ�����ĵČ��֣���۳���21��20�|����ُ�����ĵ����⣬10-20�|�g��ُ���������в���20��ң���20�|���İ�؛����ֻ��2�ң�10-20�|���İ�؛�̈�Ҳ����5�ҡ�

��������Դ����䁾W�̘I�خa�о����� ���σ��ݹ��x�Ե�26�ڡ����۲��Ӯa���s־���gӭӆ醣���