�����S�����ӔU(ku��)���Ŀ������M(j��n)����؛��I(y��)�Ă�������������»��������������ĸ���M(f��i)�Ås�ڿ�������������]�������T���ژI(y��)���ϵ�֧�Σ��B�i�U(ku��)���еİ�؛��I(y��)�����L(f��ng)���h�u��

������؛���Ї�����Ʒ��ͨ�ИI(y��)��ؓ(f��)�˺ܶ��R����

��������ͨ���M(f��i)�߁��v���@�����Ʒ�r���ಢ���H��Ʒ���́��f��ˮ�q���ߵ��N�ۉ������úܶ�Ʒ���̴����^�������������Ʒ�ƞ����̭ˢ�Λ_������(d��ng)Ȼ���������wĽ���ʺ��ǰ�؛��I(y��)��һ��(li��n)�I�����|�����ݣ��ƺ��������ܒ��X��

������؛�I(y��)���������ٍ�X�

���������������������̈�

�����҂��ȁ����M��(sh��)��(j��)��

�������������y̩���y̩��؛�ĵ�һ���T�꣬Ҳ�ǹ�˾����Ş�ꡣ2013�꣬ԓ��ĺ����N���~(������ֵ������ͬ)�s��28�|Ԫ�����y̩��؛��(d��ng)��17.2%��ƽ�������(�Գ����N���~�����(zh��n)����ͬ)���㣬ԓ����y̩ؕ�I(xi��n)�Ă�������4.2�|Ԫ��

����������؛�Ͼ��½ֿڵ꣬1996���_��I�I(y��)��ȥ�꣬ԓ��������~���_(d��)41.4�|Ԫ����������؛ȥ������w����ʞ�17.8%��ԓ�ꌦ��(y��ng)�Ă����������_(d��)����6.4�|Ԫ��

�������ֻ�ǰ�؛��˾�����һ���֣������ИI(y��)�T������؛��˾߀����Ʒ������ȡ����ĵ�c���ƏV���s�M(f��i)��2013�꣬�y̩�ͽ����@�ɼ��T����Թ���(y��ng)�̵���������քe��3.2�|Ԫ��2.1�|Ԫ��

�������y�������y̩���ֵ�ͽ����½ֿڵ꺆ֱ��������������

�������⣬�@�ɼ��T�궼�ǰ�؛��˾��������I(y��)�������O(sh��)�����f��֧���̈��ճ��\(y��n)�I��ˮ늡��ˆT���M(f��i)�����⣬��؛��˾������Ҫ�Г�(d��n)�����M(f��i)�á����������̈����@����ȡ�Ă��ֶ���׃��������

����

�����@һ�^�c(di��n)���ԏĔ�(sh��)��(j��)�еõ���C���ɶ����������ε����N���~���^30�|��2013��ă�������4.7�|Ԫ���Ϻ���һ�˰۰飬���N���~��40�|��ȥ�������4.3�|Ԫ��������h�V����Ҏ(gu��)ģͬ�ӳ��^30�|����߀������ȫ�����yƷ��Ů�b�N�۵�һ�ĵ�λ��2013��ă�������2.9�|Ԫ����

�����@�ӵİ����҂�߀���ҳ��ܶ࣬������ÿ��һ�������ж���һ�һ����@�ӵ����ǰ�؛�ꡣ��؛�̈���һ���T��ÿ�궼��ٍ�X�σ|�ă��������ƺ�Ʒ���̶��ڞ��؛��˾��

�������@�����Ǯ�(d��ng)���挍���Ї���؛�I(y��)��

������â����ġ���Ӿ��

������؛�ИI(y��)���҇��F(xi��n)����ͨ�I(y��)�������^���һ�N�I(y��)�B(t��i)��

�������������o(j��)50���������̖�ć��I��؛���_ʼ���F(xi��n)�������o(j��)90������@Щ���I��؛�е�ٮٮ�ߴ��ɞ����Ї��Y���Ј�������ԇˮ�ߣ��������С��c��ͬ�r����I��؛�_ʼ��¶�^�ǡ�

�����S��(j��ng)�^��20���݆��(y��u)����̭���Ї��İ�؛�I(y��)�ߵ��˽��죬�����(sh��)��؛��˾�F(xi��n)�ڶ��Ў��܉��õó��ֵ����ǵ�䁡�ǰ���ᵽ���̈��o�ɶ������@һ�����Ҳ��ȫ�ИI(y��)���N����

���������҂��l(f��)�F(xi��n)�����ȥ���@Щ�����̈����Ї��İ�؛��˾�䌍���ڡ���Ӿ����

�������ȣ���؛��˾�������T����N����ه�e�ء�����������������������������̖���I��؛���vʷ�ƾá�1996�꣬��(d��ng)���Y��؛����I��؛߀��ۘ���r�����������ѽ�(j��ng)�_ʼ���B�i���l(f��)չ�ĵ�·����ֹ���F(xi��n)�ڣ������������M(j��n)����21�����У������\(y��n)�I��29���T�꣬���DZ�����؛��˾��ȫ�������^���I(l��ng)�ȵ���I(y��)��

�������ǣ�������ȥ��ĠI��ֻ��192�|���@����ζ�����ɶ�������һ���T��鹫˾ؕ�I(xi��n)�˳��^15%�����롣������������8�����N���~���^10�|Ԫ���T�꣬����4�ҳ��^15�|��������ǰ�Ĵ��T����N���~ռ�ȳ��^��40%��

�����N����ه�����T���Ҏ(gu��)���m���ڴ����(sh��)��؛��I(y��)�������y̩���N���~ռ�y̩��؛��15%�����y̩��؛���T�ꔵ(sh��)�����_(d��)37�ҡ������y̩�ε�����N���~�s�����y̩��С��15���T��Ŀ��͡�

��������(n��i)���������B�i��؛��I(y��)�����džε���N��ռ��˾���w�N���ı��ش�s����20%���ҡ�������҅R������B�����̹ɷ�(�����̈�����ɯ�ϲ���Ĺ�˾)���Ѻü��F(tu��n)�@Щ������Ȧ��һ����؛��˾�����T���^�ٵĶ������а�؛�������������̈����N����ه�ȸ��ߣ������ܳ��^50%��

���������f�����硢���ݴ�B(Ŀǰ���c���ݽ���ؽM��)�����ݽ���@�N�����̘I(y��)�ؘ�(bi��o)�����������ܿ�һ���T��֧����(sh��)��ʮ�|��ֵ�����й�˾��

����

�������⣬�ȳɽ���ه����(y��n)�ص�����������ه�������y̩ÿ�����ٍ����M���M�����ǠI���^�ٵ���Щ�T��s���y̩̝�p�ğo����

�����ɶ�������ȥ��ă��������_(d��)4.7�|Ԫ����������ȫ��29�ҵ�䁼������ă�����Ҳֻ��7�|Ԫ��������8����̝�p���^1000�fԪ���T���Ӌ̝�p���_(d��)2.4�|Ԫ�����и�����������̝�p���_(d��)����5700�fԪ��

����ͬ�ӵģ����@Щ�����B�i��؛���棬�Ϻ���һ�˰۰顢��h�V�����V�ٱ���·���@Щ���������̈�����˾���w��؛�I(y��)��(w��)������ؕ�I(xi��n)�ȶ���50%���ϡ�

�����Q��֮���ٔ�(sh��)�����̈������˰�؛��˾�����w�I(y��)��������������֧�������Ї���؛�I(y��)�İl(f��)չ����؛�I(y��)�ı����䌍���Ǽ���

�����������|�����̘I(y��)ģʽ

����Ŀǰ���Ї��İ�؛�I(y��)��(li��n)�I�������ԠIռ�ȷdz�С����؛�\(y��n)�I�̴�������̈���Ȼ���D(zhu��n)���Ԍ������ʽ����o�̑���������(j��)���H�N���~��ȡ����@Ҳ���Ǵ������֪�ġ������|��ʽ��ӯ��ģʽ��

����ͨ�����v����؛��I(y��)��I(y��)�����U�̈����M(f��i)���ʞ��N���~��5%����(d��ng)Ȼ������̈������Ԃ���ģʽ���M(f��i)���������̼���ȡ�̶�����Ԓ���I(y��)��ͨ�����؛��˾��ȡ����30%���鱣�U��Ҋ���I(y��)�������ں�ͬ�мs��������

��������һ߅�����̼ҁ��f������(n��i)�̈���ƽ�����c(di��n)�ʻ�������20%���ң��߶��̈��Ŀ��c(di��n)���Ըߣ���s��22%�����⣬�̼�߀Ҫ֧��һ�������Ĺ��������N���s�M(f��i)����҅R�����̈������w�M(f��i)���ʶ���26%���ϡ����������ƽ���������أ�������С�̼��ڰ�؛�������M(f��i)���ʶ����^30%��

����5%���룬20%�D(zhu��n)���������؛��˾�ד�15%�IJ�r�������|���X��ĕ��@ô�Ò�?

����һ���ܺ��εĵ������I(y��)����ʲôԸ�������|��ٍ��ٍ���Լ�������?�@��(d��ng)Ȼ�����ܡ�

�������Ϻ���¡�V����������¡�V���Ǻ�¡�خa(ch��n)���µ�һ���Ŀ���ѽ�(j��ng)�ɞ��Ϻ��Ͼ�·��Ȧ��һ���̘I(y��)�ؘ�(bi��o)����¡�خa(ch��n)��һ����۵ķ��خa(ch��n)�_�l(f��)��I(y��)�������o(j��)90������M(j��n)���(n��i)���Ј������ڱ����o(j��)�����I(y��)��(w��)�����D(zhu��n)�����@���¡�خa(ch��n)��ע��피��̘I(y��)�خa(ch��n)���_�l(f��)�������Ϻ�������һ���Ŀ���Ϻ��ۅR(�F(xi��n)�����ۅR��¡�V��)����̎��҅R��Ȧ��

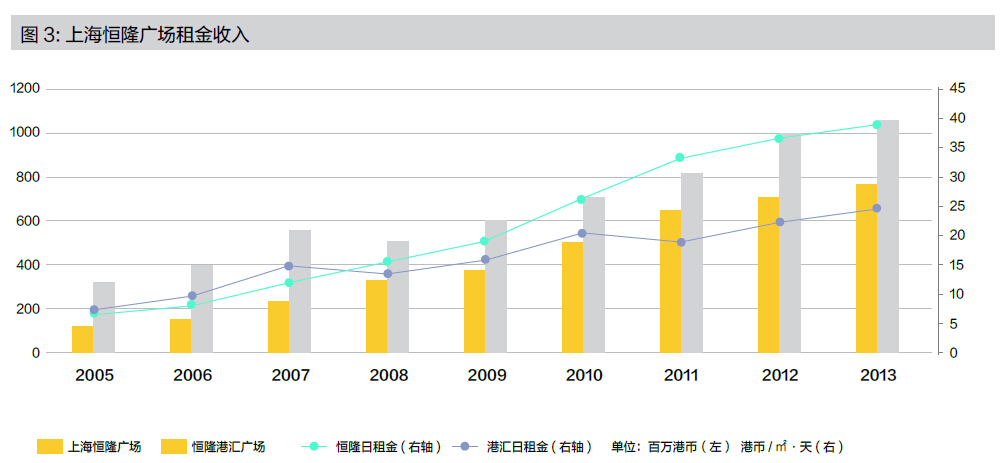

������¡�خa(ch��n)�Ƿdz�����ĵخa(ch��n)�_�l(f��)�̣����������������̈��\(y��n)�I��ֻ���̑���ȡ��𡣵������Ϻ���¡�V���ۅR��¡�V���ijɹ�����¡�خa(ch��n)���������Ҳˮ�q���ߡ�2005�꣬��¡�V��(ֻӋ�̈�����)�ۅR���������քe��1.4�|�ێź�3.4�|�ێš�����2013�꣬�@���������ԝq����7.7�|�ێź�10.7�|�ێţ��քe�ϝq455%��217%��

����

�����Ľ^�����ˮƽ��������¡�V��������ѽ�(j��ng)�q����39.4�ێ�/�O/�졣�@߀���Խ�����eӋ�������M(f��i)�á�ͨ�����f���̈����\(y��n)�I��eֻ�н�����e��60%-70%��������\(y��n)�I��eӋ���Ϻ���¡�V����ƽ�������_(d��)�s60�ێ�/�O/�졣

�����@һ���~���c���H피���Ȧ������ஔ(d��ng)������������@���_�O(sh��)һ��100ƽ�Č����Ԓ��ÿ����Ҫ֧��������M(f��i)�üs��180�fԪ������(n��i)���̈����N���~�������_(d��)�����@һˮƽ��

�������ԣ��خa(ch��n)�_�l(f��)�̲����Ї��̘I(y��)�s����������ߡ����������¡�V���Ķ����|����϶��ܳɞ�һ�����ǰ�؛��������߀��ٍ�Xô?

������������@�ӣ����y(t��ng)���ǰ�؛��������ٍ�X��߉������?����������ǡ������|�����������ǘI(y��)����

�����l(f��)չ�vʷ���^50��ć��I����̖��؛�������ÿ���������������ȫ��������I(y��)�������o(j��)90������L��������һ�����ǰ�؛�У����y̩���ֵꡢ�����Ͼ��½ֿڵꡢ��(li��n)���֊W�R���A��?z��)o�a�˰۰���T��Ҳ��������I(y��)��������ȫ�]������ϝq֮�n����ï�I(y��)�A��(qi��ng)������P(gu��n)(li��n)�����U��I(y��)���������ԣ����M(f��i)��Ҳ���^�ɿء�

�����{��������I(y��)�����ǰ�؛���������İ�؛��˾����ٍ�����X������(y��ng)�ģ�������I(y��)ռ���^�ٵİ�؛��˾���ܵ��������Խ��Խ���������۹�˾�ĘI(y��)����

�����䌍����ֻ�ǘI(y��)���������������Ј����һ���������ݴ�B���Ї��߶˰�؛�I(y��)��һ�����⣬��ÿ����N���~���^50�|����������4�|�����ǣ�������ij�����������Y��I(y��)������ʹ������ֻ��30�꣬�ܿ쌢��2016�굽�ڡ���ǰ�����ݴ�Bÿ������ؔ��N�M(f��i)�Î����Ժ��Բ�Ӌ�����Ǐ�2016������ÿ����Ҫ������֧��������ʹ���M(f��i)�����_(d��)1.45�|Ԫ������������������f�������ݴ�B��ӯ������Ҳ�ɴ��ܵ���(chu��ng)��

���������f������ٍ�X�IJ��Ƕ����|�����Ǵ|��

�����������|��������ԇ��

������(d��ng)��؛��I(y��)�_ʼ�����B�i�U(ku��)���ĕr�������������_���������|����ԇ��֮·��

�������ǣ��@�l��·��M�������҂��ȁ������y̩��؛�Ďׂ����F(xi��n)���ѵİ�����

�����y̩���A���A�꣬2007��1���_�I(y��)��������e4.5�fƽ�ף�ȥ�����s��1300�fԪ�����N���~ֻ�мs1.5�|Ԫ��ƽЧ����3200Ԫ���y̩�Г�(d��n)������M(f��i)���ʸ��_(d��)8.9%��

�����y̩��ꖽ�ŵ꣬2008��9���_�I(y��)�������2400�f�����N���~ֻ��1.4�|Ԫ������(y��ng)������M(f��i)���ʞ�17.4%���y̩���̼���ȡ�Ă���������ܸ��w����������ɱ���

�������y̩��؛2012��6���_�I(y��)�������Ļ��V����ı��������Ǹ��_(d��)4500�fԪ��ԓ��ȥ����N���~�s��2.6�|Ԫ������M(f��i)���ʸ��_(d��)17.2%������һ���벻����ĵꡣ

����

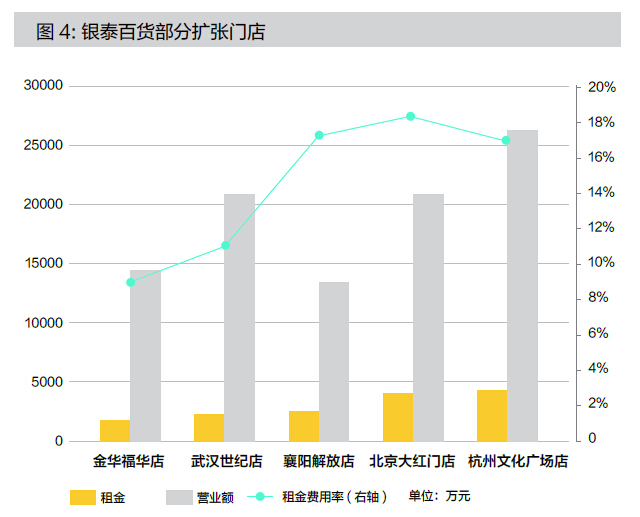

���������T���������t�T�ꡢ���������Ļ��V�������⣬�������ҵ�ĵ��g�����^��5�꣬��(y��ng)��(d��ng)���w������T�ꡣ���@Щ��䁵Č��H���F(xi��n)�(qi��ng)���⡣�y̩��؛ȥ�깲��17����Ҫ֧�����İ�؛�̈����҂��܉�Ϊ�(d��)�y(t��ng)Ӌ�����@Щ��䁵�����~��7.1�|Ԫ���@Щ�T�ꌦ��(y��ng)�ĠI�՞�68.3�|Ԫ���y̩�D(zhu��n)��ģʽ�µ����w����M(f��i)���ʞ�10.3%���@Щ�T���ӯ��ǰ���������^��

�����y̩������Ψһһ�����R�@�N����(zh��n)����I(y��)������h�ͳɶ��@�ɂ��������^(q��)�Ľ�(j��ng)��(j��)���(zh��n)�������@���S���غ���؛Ʒ�ƿ�ʡ�U(ku��)�������x�Ј��������@�ɂ��Ј���������؛��Ȼ�����ړ�ռ�˃�(y��u)�|(zh��)�����YԴ�ı��ذ�؛��I(y��)�������؛�������衣ȥ�꣬�V���ѽ�(j��ng)����ȫ���˳��@�ɂ��Ј���

������������S�����ӔU(ku��)���Ŀ������M(j��n)����؛��I(y��)�Ă����Ҳ�������»�(�µ�Ă���ʸ���)�������������ĸ���M(f��i)�Ås�ڿ�������������]�������T���ژI(y��)���ϵ�֧�Σ��B�i�U(ku��)���еİ�؛��I(y��)�����L(f��ng)���h�u��

�����@���Ƕ����|�����挍������r��

������؛�I(y��)�ġ�������

�������ǣ��Ķ����|����|�ɞ��ˇ���(n��i)���؛��I(y��)һֱ�ԁ����β������

������ُ������I(y��)����ֱ�ӣ�Ҳ���L(f��ng)�U��С�ķ�ʽ�������@Ҳ������ζ���߳ɱ��͵����棬�����@���l(f��)�����ИI(y��)������I(y��)��(j��ng)�I���F(xi��n)Σ�C(j��)�ĕr��

���������f����������~茞�����؛���@�Ұ�؛��ԭ�������ձ���⡣2000�꣬�ձ�����Ʈa(ch��n)���A���ØI(y��)�Ą���ۺ��ܴ���ԣͮ��35�|��Ԫ�I���˳���؛��֮��(j��ng)�^�״ΔU(ku��)���������������~茞�����؛��

�����~茞�����؛����eֻ�мs4�fƽ�ף�������ȥ����N���~���_(d��)91.1�|�ێţ���ƽЧ֮�ߣ������@Ӡ���~茞������һ��֮����������۰�؛�I(y��)18%���Ј����~�����й�˾����ֵҲ�_(d��)����250�|�ێţ���Ҋ�@�P��ُ��Ͷ�Y�؈���֮�ߣ����@�N�C(j��)���K��������������

��������(n��i)��؛�ИI(y��)��������Ҫ�l(f��)���ڹə�(qu��n)���棬�������Ҏ(gu��)ģ�^������ؑc��؛�c�����o(j��)�����x�ɷ��c��(li��n)���F(tu��n)�������̈��c����ɯ�����ݽ���c���ݴ�B�ϲ����mȻ�@Щ�ə�(qu��n)��ُ�����P(gu��n)(li��n)��ɖ|����(d��o)�����ĘI(y��)��(w��)������v���@�N���������e�O�����x���c֮��ȣ��������عɹɖ|��ُ�����؛�t�Ǹ����Ј������О顣

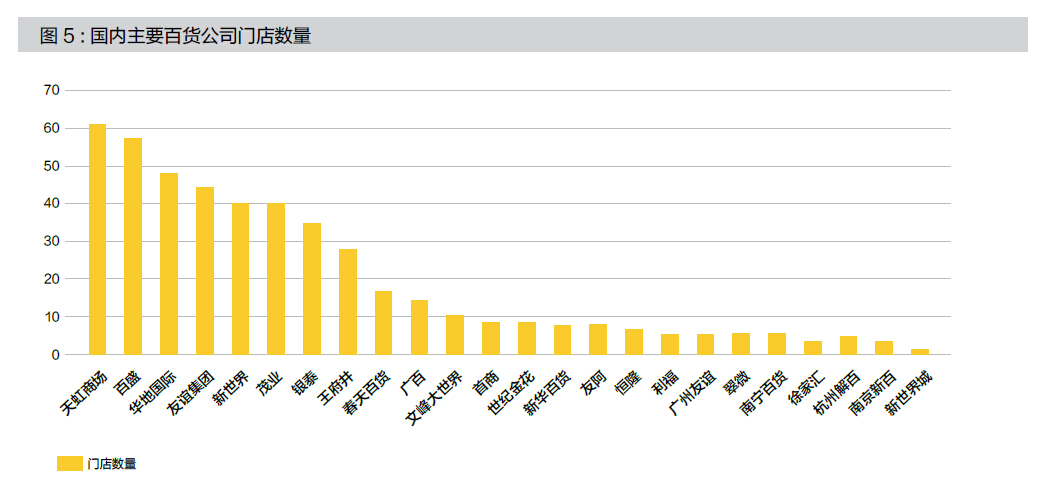

�����҇���؛�ИI(y��)��Ʒ�Ƽ��жȷdz��ͣ�����]���������x�ϵ�ȫ����؛Ʒ�ƣ��T��������硢��ʢ���̈���(sh��)����60�����ң������ڿ�ʡ���ֵİ�؛Ʒ��ֻ��������ʮ���T�ꡣ������һ�����к�����Ȧ�İ�؛��I(y��)���߶�����������С��؛Ʒ�Ƶ��T�ꔵ(sh��)����ֻ��10���ҡ����ݴ�B�������������߀�]���_ʼ�B�i�������ԣ��҇���؛�ИI(y��)�����Ͽ��g�dz���

����

�������ǣ��ИI(y��)��(n��i)Ŀǰ�����е��淨���²����I��˾��Ҳ�����I�ǣ������I��Ƥ����ҽK�����R�������Z����������Ȧ�ѽ�(j��ng)�����κ�һ����I(y��)�L�����^��������Ͷ���YԴ�������d��Ȧ���e�����Ї��Ķ������Ј����̘I(y��)�خa(ch��n)�İl(f��)չ���g߀�ܴ�һ�����е�ُ�����ġ����оC���w���I(y��)�B(t��i)Ҳ�o�@�N�淨������������g��

�������ǣ��Ĵ|���������|���ٵ��خa(ch��n)�_�l(f��)�̣��҇��İ�؛�ИI(y��)�ƺ������c�������I(y��)�u�Нu�h(yu��n)��

�������@�ӵ��Α�Ҏ(gu��)�t�£���؛�̈��ܲ���ٍ�X��������ȡ�Q���������е����ݡ����������Y�������ԣ����ǰ�؛��I(y��)�������_�l(f��)�̵ĻҲ�����f��؛�ИI(y��)���@�N���������������YԴ����IJ����⣬�������^�փAб�r���������B(t��i)�İl(f��)չ�K���ܓp��

����������̄�(w��)�ij��F(xi��n)���ƺ����ڽo���y(t��ng)�̘I(y��)�خa(ch��n)�ИI(y��)�Ԯ�(d��ng)�^���ȣ������_ʼ����˼����؛�ı��|(zh��)��

����

��������Դ�������¾W(w��ng)��•��(j��ng)���ˡ�8�¿� ���ߣ���J��

������鐺�ġ��Еr���@�����t5-6���²Žo����(y��ng)�̻ؿ

��Ļ��Ҳ��Ҫ�҂��@Щ��Ƶİ��t�����Еr���c��Ӳ���ϣ��ӿۣ�����

�dz�2014- ԓ���� 2014/8/12 15:45:00 �����^�������^�c(di��n)���c(di��n)�`��(d��o)��Ұ�~

�e���f���̈������M(f��i)��Ŀ��

���c(di��n)�����bƷ���Ҫ��25-27%��ʡ�����У�

�M(j��n)���M(f��i)�����ȣ�����3000����5000Ԫ

��c�M(f��i)�����ȣ�����3000����5000Ԫ��ӛ������ijï���^20000Ԫ��

�V�������M(f��i)��2%�����N���~��

�|(zh��)�����C�𣺣����ȣ�����3000����5000Ԫ

��I(y��)�����M(f��i)��20Ԫ/ƽ���ף������а�

�y�п�ˢ���M(f��i)��1%��ˢ���~�ģ����^�@���ֽo�y(li��n)�˰�

�̈��ĽY(ji��)��ϵ�y(t��ng)ʹ���M(f��i)��2000Ԫ�а�

����(y��ng)�̸����M(f��i)��1000���Ұ�

�����}��ʹ���M(f��i)��һ��������100Ԫ/���в�

�̈�ُ�│ˢ���M(f��i)����2%��

��䁌��Hÿ��ʹ�õ����ϣ���POP��СƱ�ȣ���ÿ�װ�Ҫ��

�����i���f���Y��ռ�ã��Ͳ��ü�(x��)�f��

�l�ñ����l����Ц��

�T���Ĺ�̖�ơ���Ӗ(x��n)�M(f��i)�����b�M(f��i)

2014-08-12 16:26���O(sh��)����N���e�ּ�20�����ż�4�@Щ����߀��һ�P�I�I(y��)�����룺ُ�│�������~���ܶ�ُ�│�����u���]��́���ʹ�ã����׃���˼������Ђ�����һ����@�N������ǧ�f���ġ�

�Ͼ��ɼ�a�����й�˾߀���e�ġ�

��ij�錚��˾������

���c(di��n)10%-25%

vip�e�ַ���ǧ��֮��

ˢ���M(f��i)�ٷ�֮һ���y(li��n)��(y��ng)ԓǧ��֮���c(di��n)��

���b��ǧ��֮��

��M(f��i)����(j��)���������

��Ӗ(x��n)�M(f��i)���I�I(y��)�T�˔�(sh��)��һ����ʮ

���N�M(f��i)�ٷ�֮��

��c֮ģ���ͬ�s��һ�f

������������ʮ�폈

�|(zh��)�����C��һ�f

�������^�M(j��n)���M(f��i)��ܛ��ʹ���M(f��i)������M(f��i)���y(t��ng)�y(t��ng)�]�С�����Ҫ�ǰ��½Y(ji��)�

2014-08-13 09:39���O(sh��)����N���e�ּ�20�����ż�4- ԓ���� 2014/8/12 20:49:00 �����^