���t�;W(w��ng)(li��n)�������в͘I(y��)(li��n)�ϕ���ͬ�Ƴ��ġ�2022�����鱳���²����I(y��)�{(di��o)�Ј�桷�ڽ�����ʽ�l(f��)����

2019��������¹ڷ����������M���˵��������^�� ������|�ԡ��ۼ����ИI(y��)������(n��i)��I(y��)���m(x��)�Љ�����(j��ng)�v�� һϵ�еIJ��ۡ� �������M��2022���� �������K�����֡��V�|���Ϻ���س��F(xi��n)�˴����˷������飬�o��(d��ng)?sh��)ز����˱��^��ě_����

���@�ӵĴ��£������Mһ���˽��¹����錦�҇�����ИI(y��)�a(ch��n)����Ӱ푺��������g�҇������I(y��)�İl(f��)չ��r���t�;W(w��ng)(li��n)�������в͘I(y��)(li��n)�ϕ��l(f��)��2022�����鱳���²����I(y��)�{(di��o)�С���

�����{(di��o)����Ҫ���ö����{(di��o)�з������Ծ��φ����ķ�ʽ���Ք�(sh��)��(j��)����Ϣ��ͬ�r�o�Բ����LՄ�������о���������(j��)�{(di��o)�нY(ji��)�����ˡ�2022�����鱳���²����I(y��)�{(di��o)�Ј�桷�����ڞ������挦�������IJ�ĘI(y��)�ߺ͌�����I(l��ng)�����P(gu��n)���}���^�P(gu��n)ע�ĸ�����ʿ�ṩ������

��2019������鱩�l(f��)�ԁ�������(n��i)����ʬF(xi��n)�����lɢ�l(f��)�Ġ�B(t��i)��������2021���°����ԁ�������(n��i)����ɢ�l(f��)���l�ʸ��ߡ��������V�ˡ�

����˷�������o����(j��ng)�I�����˘O��ě_��������ИI(y��)���w�I���վo���������»�������ɱ�֧�������N�N��(j��ng)�I�y�}�S֮ӿ�F(xi��n)��

1.��һ���Ȳ�I���ٶ��վo

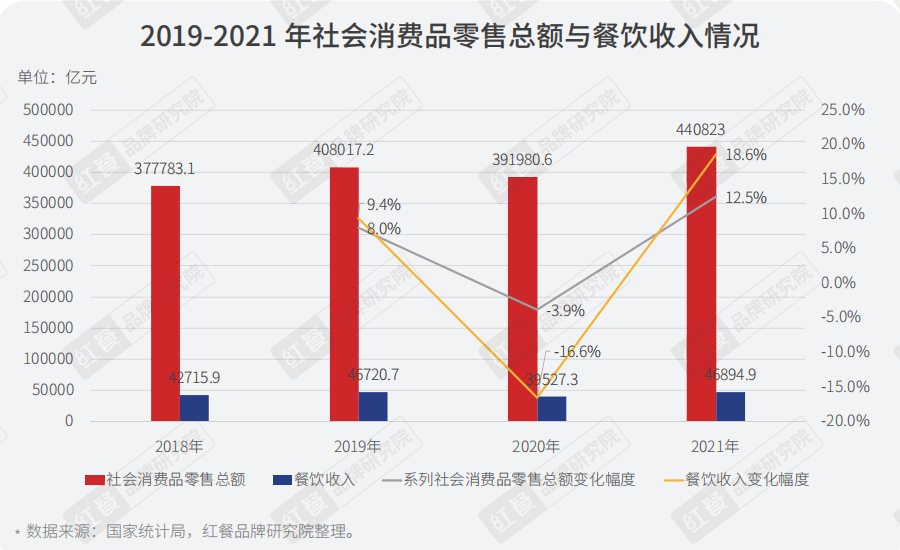

2020��ȫ���҇�������MƷ���ۿ��~ͬ���½�3.9%��2021���҇�����ИI(y��)����ص�4�f�|ˮƽ���H�^2019�����L0.4%��

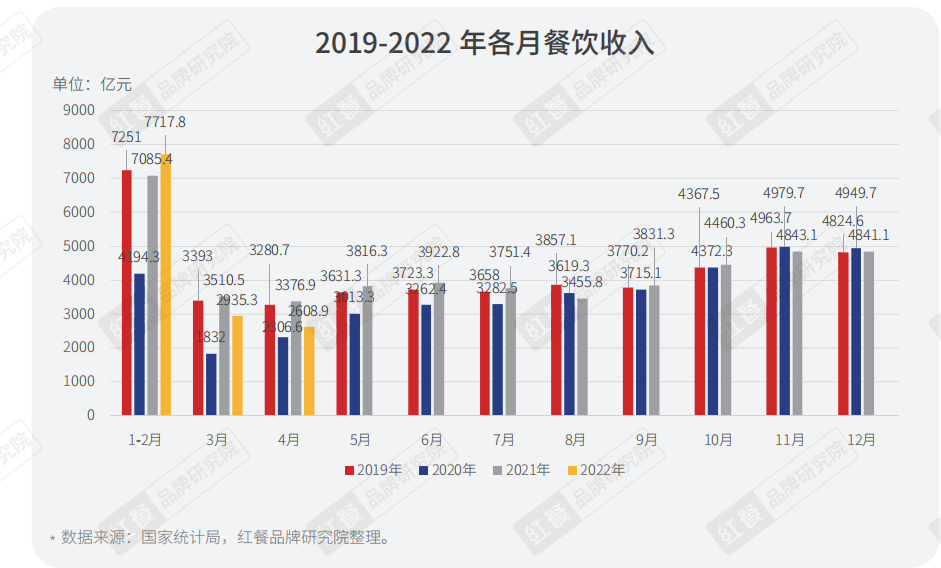

2022��4�·ݲ������2609�|Ԫ��ͬ���½�22.7%����(chu��ng)����2020��5 �·��ԁ��������

2.�^����������ص꣬��С����l(f��)չ���g�տs

�����{(di��o)�нY(ji��)���@ʾ�����L����2021���ƽ���T�ꔵ(sh��)�^2019���ϝq�� 2.7%����С��������څ�ݡ�

����һЩ�����B�iƷ�ƶ��ԣ���Ʒ�ƌ��������^�����Y���������㣬�������л֏�(f��)���ٶ��^�죬߀�ЙC������ص��Կ���ռ�I(l��ng)�Ј����~�������ںܶ���С�Ͳ�����f�����H���R�����M�֏�(f��)�IJ��_�����Լ����ԭ���ϡ������ȳɱ��ϝq�������Y����������Ҫ�挦Խ�l(f��)���ҵ��Ј���������l(f��)չ���g���Mһ�����s��

�IJ���ИI(y��)�^����I(y��)�ı��F(xi��n)������2021���T������B�i�������ل��Ї�������˾���ͱ�ʳƷ��ȡ������؏��IJ������T�ꔵ(sh��)�ʬF(xi��n)��ͬҎ(gu��)ģ�����L��������Ӱ������@�������A(y��)������ݔU���IJ���Ҳ����I(y��)���������T��̝�p��������խ���[�������ד��������^����͵����ӡ�

3.���鱩�l(f��)�ԁ�������ӭ���c�Y����������

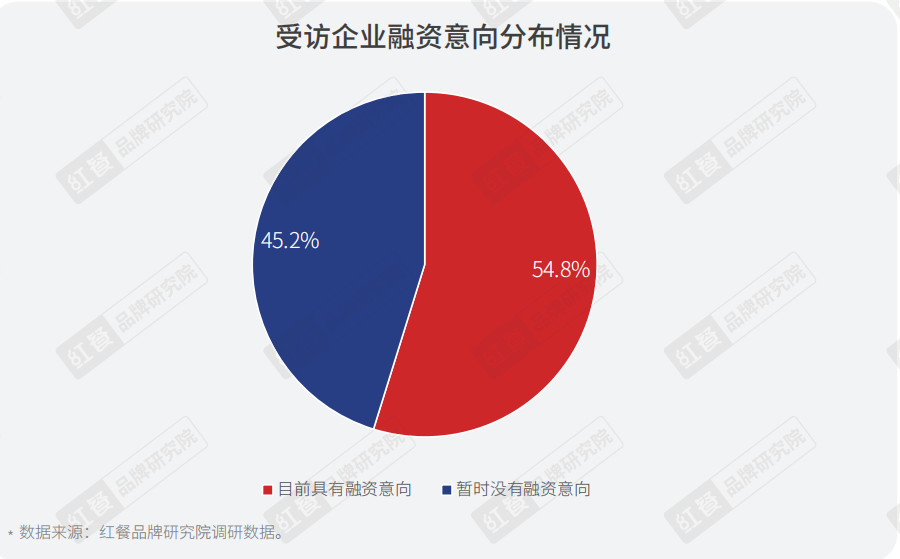

��(j��)�t�ʹ�(sh��)��(j��)��2021��ȫ�����ИI(y��)���Y�¼��_��330������¶�����Y���~���^400�|Ԫ�� ���(j��ng)�I�����R����(f��)�s�Ľ�(j��ng)�I��h(hu��n)����Խ�l(f��)���R���Y����������̎���ڱ����{(di��o)���У������Y����IJ����I(y��)ռ���^�룬�_��54.8%��

����(j��)������(sh��)��(j��)��2011�������҇�����I(l��ng)��Ͷ�Y�¼�һ��2920������¶�Ŀ����~�������5200�|Ԫ����Ͷ�YҎ(gu��)ģ������2021��Ͷ�Y�¼���(sh��)��2020��� 2.13 ��������¶���~��2020���һ�����ҡ�

2017�굽2018�꣬�����Y�¼�ƽ����170�����ң�2019��Ͷ���Y��(sh��)���½��� 91 ��2020��������Ӱ푣���I(y��)�ܵ��ش�_����Ȼ��Ͷ�Y�ߵČ���I(y��)�ğ��鲢δ����p�ˡ�2021�꣬��I(y��)ȫ��Ͷ�Y������(sh��)�ٴ�ͻ��100���c����ǰ��2019��������L�s���ɡ�������¶���~������2021��Ͷ�Y���~�ѳ��^2019�꼰2020��֮�͡�

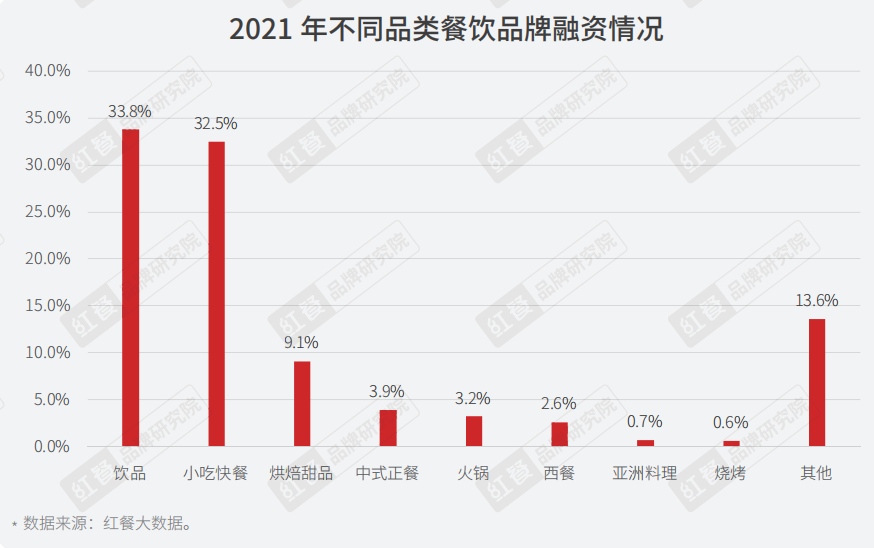

�ļ���Ʒ������Ʒ��С�Կ��Ʒ��ܵ��Y������P(gu��n)ע��Ͷ�Y�¼���(sh��)ռ�ȷքe��33.8%��32.5%���決��ƷƷ�¶�^�ǣ�ռ�Ȟ�9.1%��

4.��س��_���ߣ����ֲ�ؚw���B(t��i)

�����{(di��o)���@ʾ�����߳���I(y��)ϣ���p�ⷿ������ӽ���ɲ����I(y��)ϣ�������p�����M�������ij���I(y��)ϣ���ܵõ��J��Ƚ��ڷ���(w��)֧�֡�

���ڴˣ����鱩�l(f��)��ʼ���������T�߶��P(gu��n)ע����ИI(y��)�l(f��)չ���ИI(y��)�V��Ŀǰ������͵ط�����m(x��)���_��һϵ��֧�������ߣ��������M��2022���ԁ���ᘌ�����ИI(y��)�ĸ�헼������������_���������������I(y��)�ڃ�(n��i)����С��I(y��)�����y�P(gu��n)��

�����鱳���£������I(y��)������(j��ng)�I�����������ɱ�֧���߾Ӳ��µ�ͬ�r���I���������y��Ҳ�ڼӴ����I(y��)���ò��e�O�Mȡ�\׃����^�ώ������ИI(y��)����һ݆�{(di��o)��������

1.�����I(y��)��(j��ng)�I�F(xi��n)����y�}

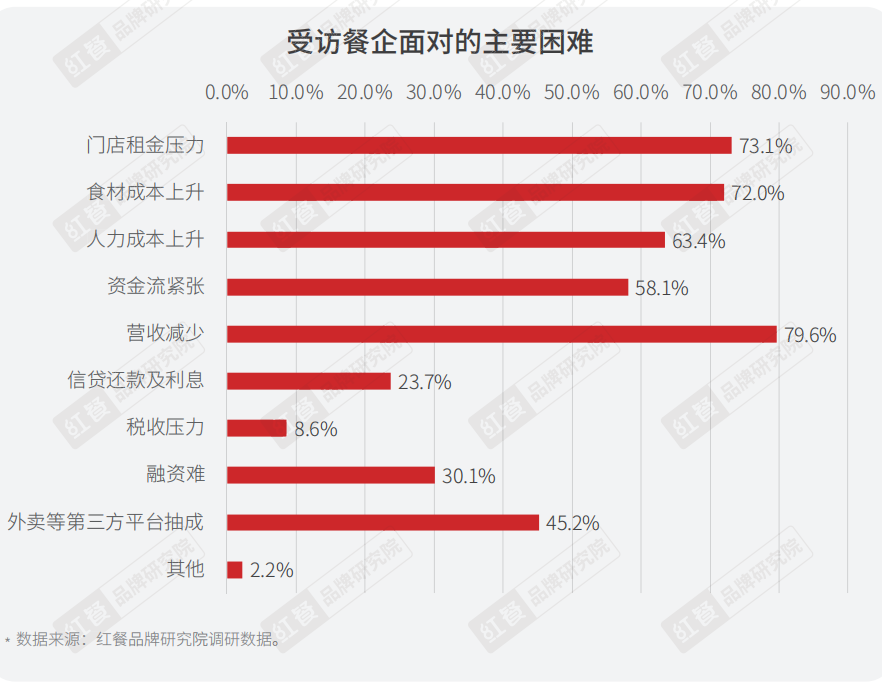

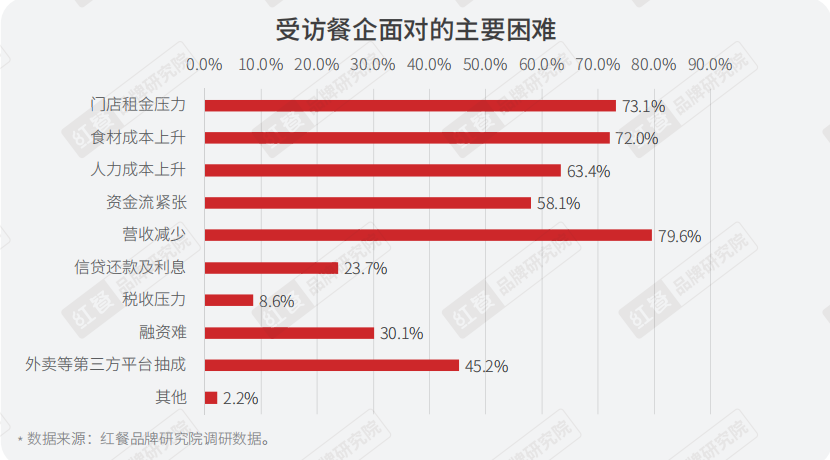

���ڲ���Ŀǰ�挦����Ҫ���y�������{(di��o)���O(sh��)���˶���x���}��79.6%�����L��I(y��)�J������Ҫ���y�ǠI�՜p�����@Ҳ��ռ����ߵ�һ���x헡�

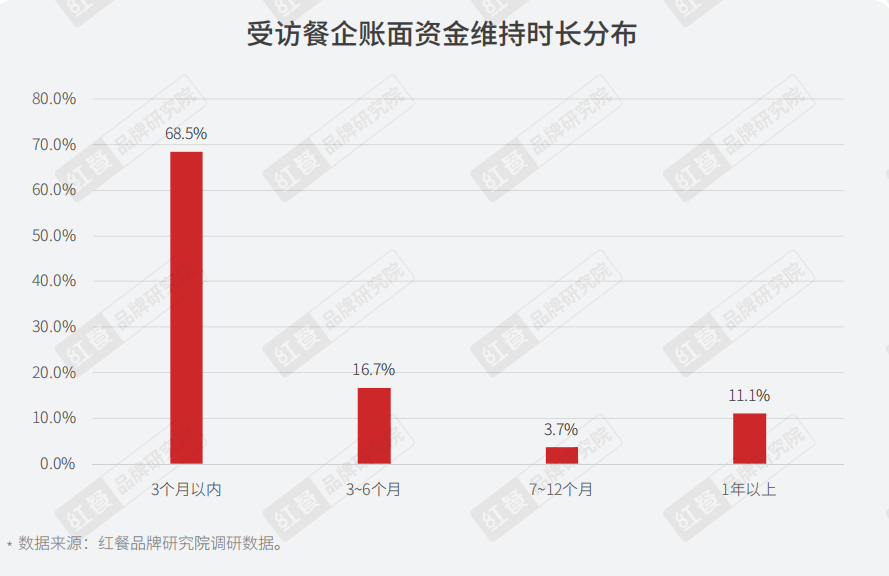

��I(y��)����һ���߶���ه�F(xi��n)�������ИI(y��)�������I(y��)��(j��ng)�I���m(x��)���ԣ���?q��)����R�Y��朔��ѵ�Σ�C���Ķ����F(xi��n)�o��֧����𡢆T�����Y������(y��ng)��؛���һϵ�еĆ��}���^��������a(ch��n)�I(y��)��������朗l�������{(di��o)�аl(f��)�F(xi��n)���s��68.5%�����L��I(y��)��ʾĿǰ���~���Y���H�ܾS�ֽ�3���µĽ�(j��ng)�I��

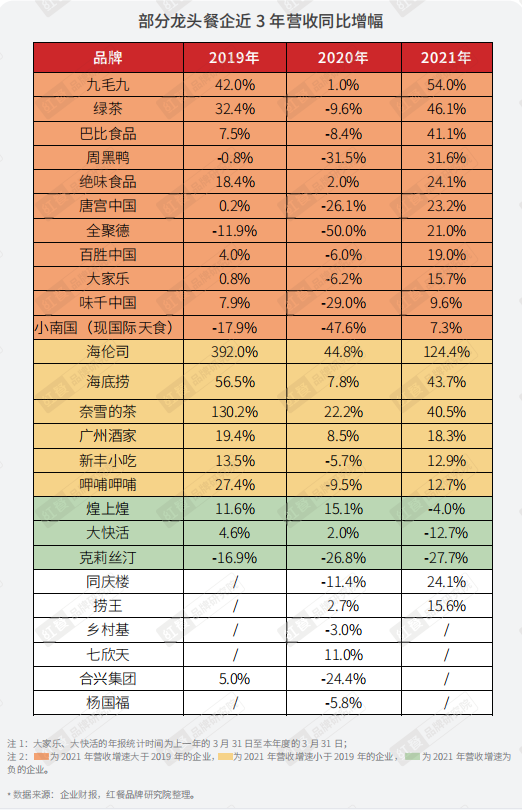

�t��Ʒ���о�Ժ�{(di��o)����26�����^����ĠI�Ք�(sh��)��(j��)��l(f��)�F(xi��n)���������^����2021��I�����ҿ��^��ͬ�r���кܶ����^����I�ՠ�r�mȻ�I�����L�����I�������h����2019���ˮƽ��

���⣬�mȻ���ֲ���ĠI�����ϝq����ӯ���s����»������F(xi��n)���ղ������ĬF(xi��n)���דơ��Ȳ��Ȳ�������˾����2021����̝�p�����ȥ��ͬ����ӯ�D(zhu��n)̝��ӯ�������c2019����ȴ��ںܴ�ľ��x�����ڃ�(n��i)���y�Ի֏�(f��)������ǰ�Ġ�B(t��i)��

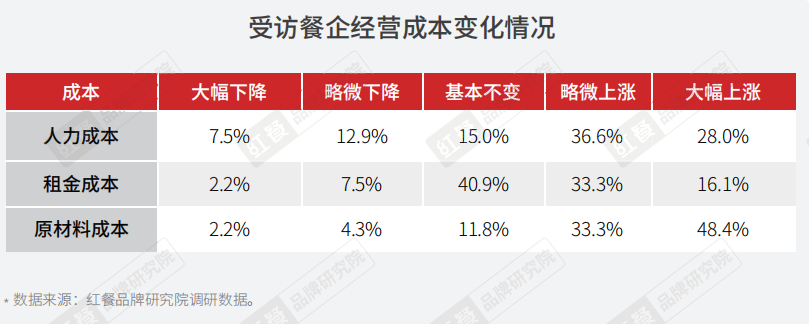

�{(di��o)���@ʾ�����L����2021��ijɱ����2019��������17.1%���г��^6�ɵ����L�����J��Ŀǰ����Ҫ���y���T�����ԭ���ϳɱ��������ɱ�����څ����

ԭ���ϳɱ��������ɱ��Լ����ɱ��Dz���ɱ��Y(ji��)��(g��u)�����L������헡������{(di��o)�аl(f��)�F(xi��n)���s��81.7%�����L�����J��ԭ���ϳɱ���������ǰ�ϝq�ˣ����нӽ�5�ɵ����L�����J��ԭ���ϳɱ�����ϝq��

���^6�ɵ����L�����J�������ɱ���������ǰ�в�ͬ�̶ȵ����ߣ���5�����L�����J�������ϝq��څ�ݡ�

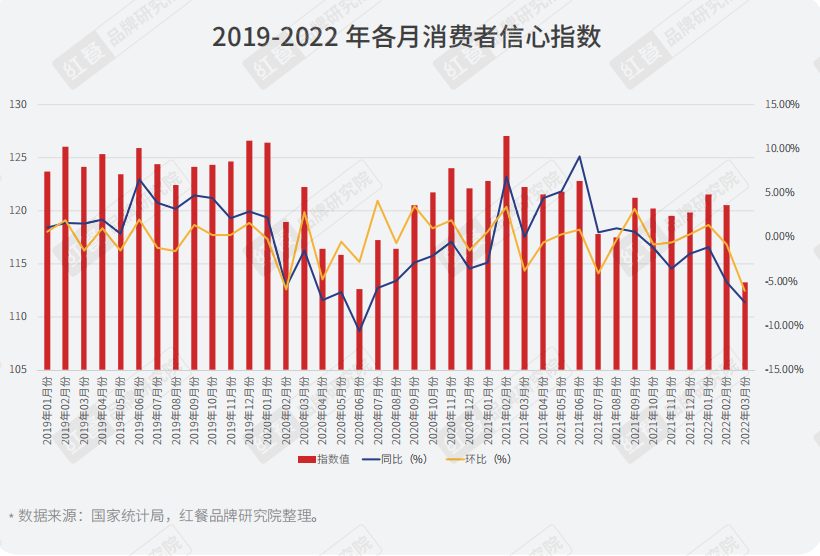

��(j��)���ҽy(t��ng)Ӌ�ְl(f��)�������M������ָ��(sh��)���M��2021�ָ꣬��(sh��)���S������˷�������B(t��i)���ٴ����ߵ͡�������2022��3���ԁ������M������ָ��(sh��)�½����@��

�ɴ˿�Ҋ������֮�£����M�ߌ������M��֧����׃������֔�����ʬF(xi��n)���վo���M��څ�ݡ�

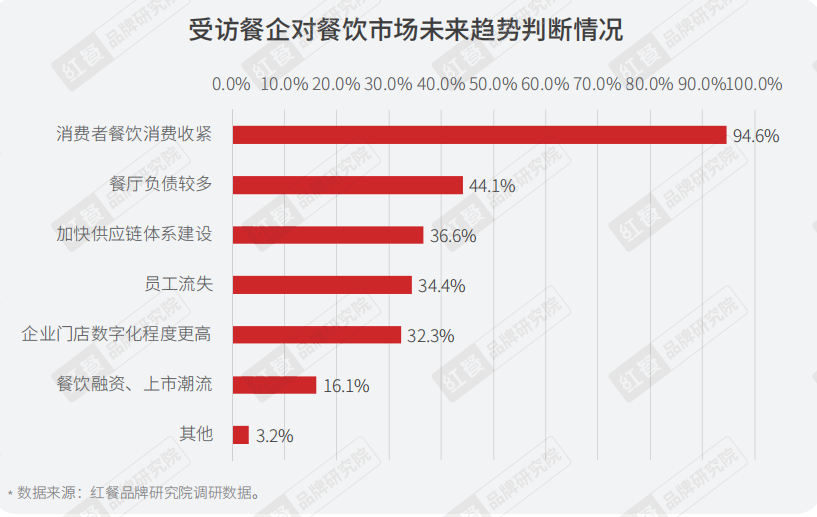

���ε��{(di��o)�Д�(sh��)��(j��)ͬ��ӡ�C���@һڅ�ݣ�94.6%�����L�����J��δ������Ј������M���վo��

2.����ИI(y��)���w�{(di��o)������

����o����ИI(y��)�����˾������(zh��n)��ͬ�rҲ�o�ИI(y��)�����������ęC�����T������I(y��)ץס���@���C����현��������I(y��)�Ķ���������졣

�������{(di��o)�o���|�����־��x�����ʽ������T�����ʳ��(j��ng)�I�ܵ��^��Ӱ푣�ʹ�ò��ò�ȥ�_�ظ����ӻ����\�I�����������{(di��o)�Д�(sh��)��(j��)�@ʾ����������L�������������g�_�������u�������۵ȘI(y��)��(w��)��

2020���ԁ���������Ӱ푣��ڲ����ʳ�A��������ı����£�һЩԭ���H����ʳ�IJ����I(y��)Ҳ�_ʼ�����\�I������̫������~����ūë�ǻ������������_ͨ�����u��

�����ʳ���M���ėl���£����M�Ӽ������؛�����������g�Ӵ������A(y��)�Ʋ˵����ۮa(ch��n)Ʒ���t�����������I(y��)�����������ِ����

���ڴˣ�һЩ�Ќ����IJ��Ʒ�Ƽ����_ʼ�ˌ����ۘI(y��)��(w��)��̽��������ϲ�衢��ѩ�IJ��Ȳ����I(y��)����ƿ�b����Ј�������ؐݯ��塢ͬ�c����������I(y��)�t�M�����A(y��)�Ʋ�ِ�������У�С������ü�ݖ|������I(y��)�����ۘI(y��)��(w��)�ѽ�(j��ng)����Ҏ(gu��)ģ��

�Ї������(y��ng)����w�Ŀɿ��Լ���(w��n)���Բ��㣬�����I(y��)���wӯ��ˮƽ���ޣ���֮�����Ӱ푣������I(y��)�Ľ�(j��ng)�I�����N�N���ص������£��ܶ���ò�ͨ�^������������(y��ng)��wϵ��M����������������I(y��)�o�Ǻӡ�

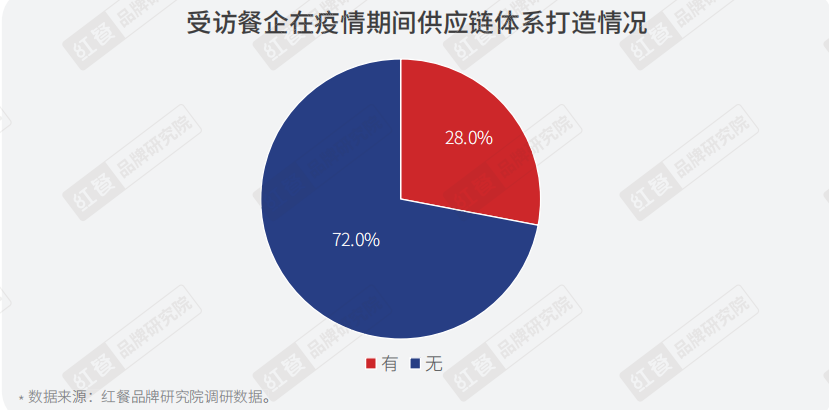

�ڱ����{(di��o)���У�28.0%�����L�����ʾ���������g�_ʼ���ִ��칩��(y��ng)��wϵ��ͬ�r�������L�ߌ����Ї����δ��څ���Д�Ć��}�У���36.6%�����L�����J����칩��(y��ng)��wϵ���ɞ�����څ�ݡ�

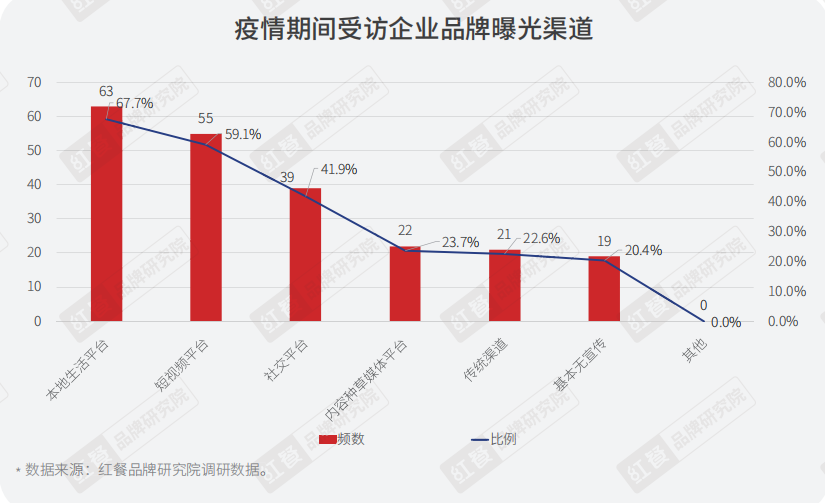

�{(di��o)�Д�(sh��)��(j��)�@ʾ���x���ڱ�������ƽ�_���M��Ʒ���ع�����L�����_����67.7%����ͨ�^��ҕ�lƽ�_���罻ƽ�_�M��Ʒ���ع�����L����Ҳ���_59.1%�������o��������I(y��)ֻռ���s�ɳɡ�

��Ҋ�������I(y��)����Ʒ���ع��H����ҕ��Ҳ�����A�����x����ƽ�_�M���ع⡣

�������������С�t�����������������������ý�w���ٰl(f��)չ�������I(y��)Ҳ���������@һ�����罻ý�w�İl(f��)չ�t���M���ƏV�͠I�N��

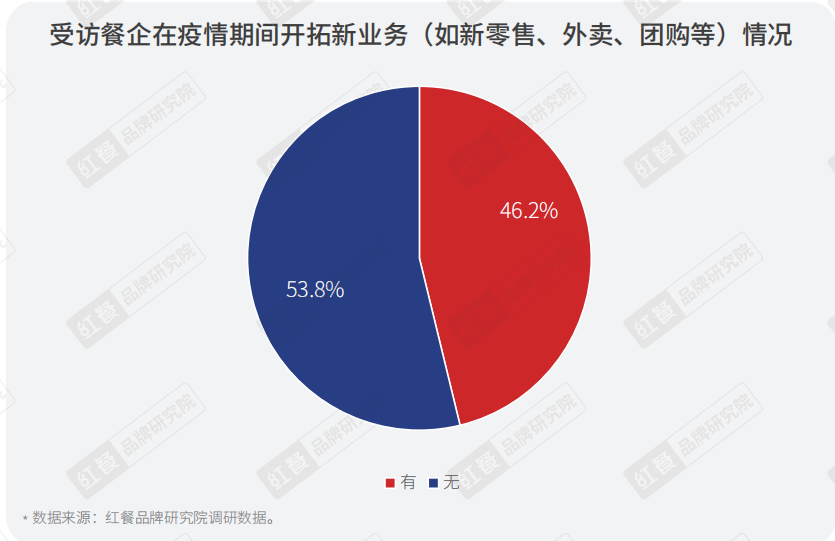

�����鷴��(f��)����r�£�������Ч�͔�(sh��)�ֻ��D(zhu��n)�ͣ�������˽���\�I���ɞ�����I(y��)�Ծȵ���Ҫ�ֶΡ��{(di��o)�нY(ji��)���@ʾ���挦��(j��ng)�I���y�r���s��28.0%�����L�����ʾ�в�ȡ��(sh��)�ֻ��\�I�ֶ����_��˽�������\�I��

Ŀǰ���������^Ʒ��Ҳ����ͨ�^˽���\�I�����I(y��)�����L������������ͨ�^��С�����ͨ��ʳ�����u��������N�I(y��)�B(t��i)��������������һ�w���Ĕ�(sh��)�ֻ����Lģ�ͣ����T��ļ��������������T��(sh��)�F(xi��n)��ͻ��600�f��

�������^�������I(y��)Ҳ�ڷe�O�Ĕ�(sh��)�ֻ��Q�ߡ���(sh��)�ֻ��U������(sh��)�ֻ��I�\����(sh��)�ֻ��Q�ߡ���(sh��)�ֻ�����(y��ng)朵ȷ����M�ЇLԇ����ѩ�IJ�ͨ�^���е�Teacoreϵ�y(t��ng)�M�Д�(sh��)�ֻ��I�\�c��(sh��)�ֻ��Q�ߣ��丸������������Ѳ��ϵ�y(t��ng)���l(f��)����(sh��)�ֻ��U�����Ȳ��Ȳ��t�����ȫ��-�^(q��)��-�\�D(zhu��n)���ĵ������W(w��ng)�j(lu��)�ܘ�(g��u)�����wϵ�����O(sh��)��(sh��)�ֻ�����(y��ng)朡�

�����l�l(f��)ɢ�l(f��)�Į�(d��ng)�£�������ˁ��f�Ǿ������(zh��n)���������Ҫ��������ץ��

һ��������(zh��n)�g(sh��)�Զ��ڑ�(y��ng)�������{(di��o)��Ʒ���(y��ng)朡���(y��u)������������T������һ���棬�t����(zh��n)���ԵĻ����P�������������B(t��i)���ă��䡢Σ�C�е�׃�����(y��ng)朲��ֺ����_�������ľ���������

���w���f�����������������ƽ����Ҫȥ�ѿغá�

�Ľ�(j��ng)�Iģ�́���������ИI(y��)�l(f��)չ��څ�������Ͼ���һ�w�����p������(j��ng)�I���B(t��i)����

����ИI(y��)����(j��ng)��ע�ھ����T�꣬����_ʼ�_�ؾ������u�Ј����S֮���_ʼ�������ۡ��S������(y��ng)��wϵ���������ƣ�������۵�߅������׃��ģ�������۳ɞ��˺ܶ�����I(y��)�IJ��ֲ��ԡ�

�������ƽ��ò�����۵��P(gu��n)ϵ��Ҳ�DZ�������I(y��)������Ҫ˼���Ć��}��

�Ї�����ǵ��͵įB�������һ���Ј��ķ��s�䌍ֻ��һС���֣����V韵��³��Ј����Ǹ��挍���Ї����Ї��ľ������³����˿ڳ�10�|�ˣ�ռ��?c��)˿ڵ?1.7%��

������;����е��³�֮�⣬��ͬһ�����е�����³�Ҳ��һ����ȡ���ԣ�������̘I(y��)�C���w�³�����^(q��)�����_��(sh��)��(j��)�@ʾ����(j��ng)�^10��İl(f��)չ��ُ�������w�����M��͠�B(t��i)��

��^(q��)��ɞ������^�ߵļt���؎�������ֵ�ò���˳��m(x��)�ھ��һ�K�rֵ�ݵء�

���鱳���£�����ИI(y��)���ڽ�(j��ng)�I�Љ��������L�ڰl(f��)չǰ�����mȻ���ڃ�(n��i)�����I(y��)��(j��ng)�I��Ȼʮ���D�y��������Ը��L�h�S�ȵ�ҕ�ǁ������Ї����δ���l(f��)չ���t��Ʒ���о�Ժ�J��o�豯�^��

�Ї�����Ј����M������څ�ݲń����_ʼ��������������M����ƣܛ��������׃�L��څ�ݡ�

��վ֩���ģ�壺

久久国产精品免费视频

|

久久久精品精品

|

男女无遮挡羞羞视频

|

国产亚洲激情

|

久久精品一区视频

|

免费观看一级黄色片

|

久久国产秒|

a免费看|

国产精品久久久久影院老司

|

黄色特级视频

|

最近国产中文字幕

|

成人免费观看在线

|

国产精品一区二区三区在线播放

|

久久久久久久一区二区

|

久久久久久久午夜

|

av免费在线免费观看

|

色妞色视频一区二区三区四区

|

久久综合久久美利坚合众国

|

欧美成人一级

|

日韩精品久久久久久久九岛

|

欧美淫视频

|

精品国产一区二区三区久久久蜜月

|

omofun 动漫在线观看

|

人人做人人看

|

精品一区二区三区四区在线

|

九九综合视频

|

国产精品www

|

久久中文字幕在线观看

|

精品在线观看一区二区

|

亚洲第一色婷婷

|

免费专区 - 91爱爱

|

精品一区二区三区在线观看视频

|

特级黄色影院

|

中国av中文字幕

|

久久精品国产亚洲7777

|

久久经典国产视频

|

亚洲成a人在线

|

九色在线78m

|

国产91精品久久久久久久

|

好吊色欧美一区二区三区四区

|

精品久久久久久久久久久αⅴ

|

��վ֩���ģ�壺

久久国产精品免费视频

|

久久久精品精品

|

男女无遮挡羞羞视频

|

国产亚洲激情

|

久久精品一区视频

|

免费观看一级黄色片

|

久久国产秒|

a免费看|

国产精品久久久久影院老司

|

黄色特级视频

|

最近国产中文字幕

|

成人免费观看在线

|

国产精品一区二区三区在线播放

|

久久久久久久一区二区

|

久久久久久久午夜

|

av免费在线免费观看

|

色妞色视频一区二区三区四区

|

久久综合久久美利坚合众国

|

欧美成人一级

|

日韩精品久久久久久久九岛

|

欧美淫视频

|

精品国产一区二区三区久久久蜜月

|

omofun 动漫在线观看

|

人人做人人看

|

精品一区二区三区四区在线

|

九九综合视频

|

国产精品www

|

久久中文字幕在线观看

|

精品在线观看一区二区

|

亚洲第一色婷婷

|

免费专区 - 91爱爱

|

精品一区二区三区在线观看视频

|

特级黄色影院

|

中国av中文字幕

|

久久精品国产亚洲7777

|

久久经典国产视频

|

亚洲成a人在线

|

九色在线78m

|

国产91精品久久久久久久

|

好吊色欧美一区二区三区四区

|

精品久久久久久久久久久αⅴ

|