�µ�һ�꣬��Ρ����b�����X����

���P���������X�o��ӭ��һ�����y(t��ng)���l(f��)��

��ǰ����߰��r���˅s���ķNֲ����Ҳ�ښqĩ���ӭ������Ϣ��

1��10�գ��������Q������Ⱥ���Pע�ĹǿƺIJġ�ˎ�����ҡ��Nֲ���ȷքe�ڇ��Һ�ʡ�������_չ���ɡ���

�ڟ����ʳ���Ї��˶��ԣ����X�������}һֱ�ǿM�@���˵Ĵ��}�������R��ԃ�����@ʾ���Ї���ǻ�����Ј����Ј�Ҏ(gu��)ģ��2015���923�|Ԫ����2020���1628�|Ԫ���ͺ����L�ʞ�12%���AӋ��2030�ꌢ�_���s5262�|Ԫ���ͺ������L�ʞ�11.8%��

�߳��L��ِ����Ȼ�����Y���Pע�������_�����@ʾ��2021��ȫ���Ї���ǻ�ИI(y��)Ͷ���Y�¼��_��85�𣬆ιP���Y�ƃ|�İ������^30�Σ��ιP������Y���~�_2�|��Ԫ�����Y���~��130�|����š�

2021����ڸ۽����ύ�йɕ��������ң��քe���𠖼��F������ʿ�t(y��)�����·Q������ʿ�������Ї���ǻ�t(y��)�����F���·Q���Ї���ǻ�t(y��)��������

�������о����l(f��)�F���ڸ��ٰl(f��)չ������ِ���ϣ������������R��ͬ���}���𠖼��F������ͨ���ƣ���ȫ���U�����mҎ(gu��)ģ���ӯ�������s��ͣ�����ʿ���A�|�^(q��)��I���I(y��)�Ղ��������Nֲ��ë���m�ߣ�����̎�������ҡ��U���D�y���Ї���ǻ�t(y��)���tƫ���ڜ��ݣ��H����**һ��**֧����I(y��)������������**�s�hδ�_���뽛�I��B(t��i)��

2022�꣬�����Pע�ġ��Nֲ�����ɡ��фݲ��ɓ�������ِ��Ҳ���ڱ��Y�����ٴ����𠖼��F������ʿ���Ї���ǻ�t(y��)�����l���ε�2022�۹����Ƶ�һ�ɣ�

��ͬ���ƑT�õ������DƬ�У�Ц����¶�����R�����X���J�P�۹�IPO�Ŀ��죬��KҲ���䵽�������ϡ�

���S��ֻ����ġ����b�����X��������Ц�����

�ڸ��ٰl(f��)չ������ِ���ϣ��𠖼��F������ʿ���Ї���ǻ�t(y��)���ĘI(y��)���s�ʬF��ͬڅ�ݡ�

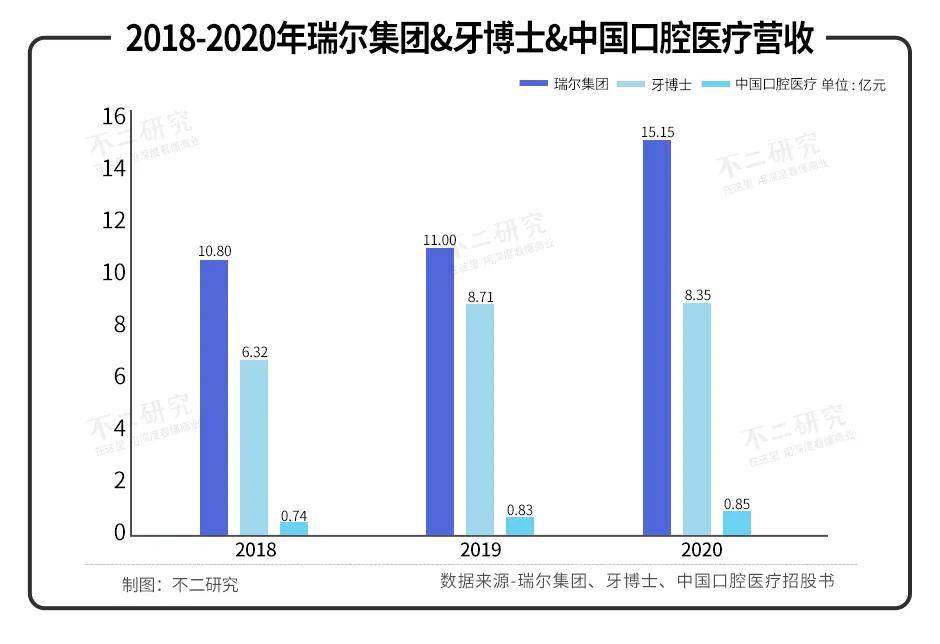

���ИI(y��)���w�����Ğ��𠖼��F�����йɕ��@ʾ������3��31�յ�2019ؔ�ꡢ2020ؔ�ꡢ2021ؔ��քe���F�I��10.80�|Ԫ��11.00�|Ԫ�c15.15�|Ԫ��2020ؔ���2021ؔ��քeͬ�����L1.82%��37.76%��

������ʿ���Ї���ǻ�t(y��)���s���F�෴�ĠI�����Lڅ�ݡ�2018-2020�꣬����ʿ���F�I��6.32�|Ԫ��8.71�|Ԫ��8.35�|Ԫ��ͬ�ڣ��Ї���ǻ�t(y��)�����F�I��0.74�|Ԫ��0.83�|Ԫ��0.85�|Ԫ��2019���2020�꣬����ʿ�I��ͬ�����L37.88%��-4.16%��ͬ�ڣ��Ї���ǻ�t(y��)���I��ͬ�����L12.94%��1.75%��

�S������ʿ���Ї���ǻ�t(y��)��Ҳ��2021��Ѹ�ٵĔ[Ó����Ӱ푣����йɕ��@ʾ������ʿ2021H1���F�I��5.07�|Ԫ��ͬ�����L63.64%���Ї���ǻ�t(y��)���t�ڽ���2021��5��31�յ�5�����F�I��0.34�|Ԫ��ͬ�����L47.83%���𠖼��F�t��δ��¶2021ؔ���ĘI(y��)����r��

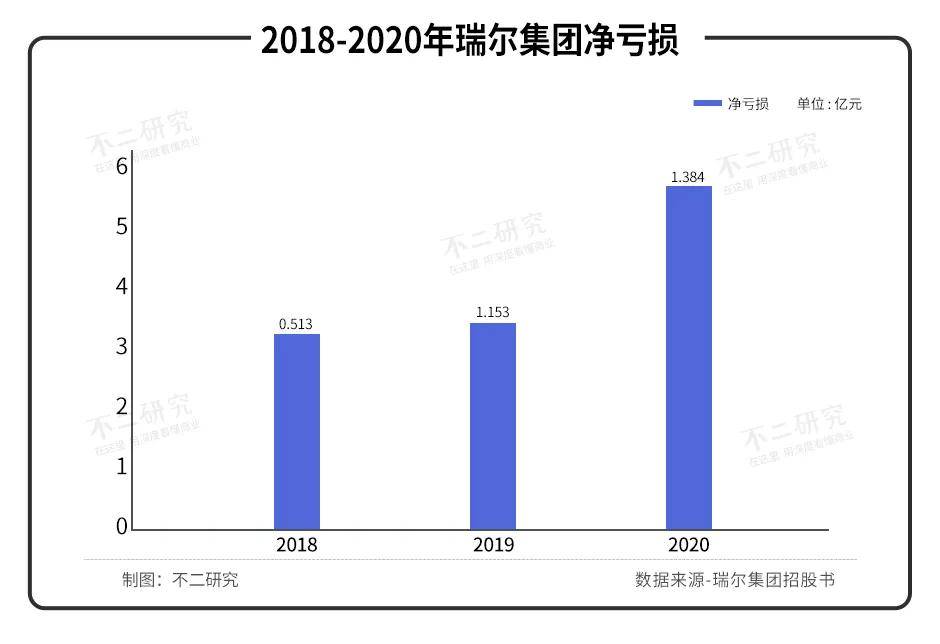

���ǣ��c�I�ձ��F��һ�ӵ��ǣ��𠖼��F���������F���̝�p�����йɕ��@ʾ���𠖼��F2019-2021ؔ��քe���F������-3.04�|Ԫ��-3.26�|Ԫ��-5.98�|Ԫ��̝�p�~�ʲ����U��څ�ݡ�

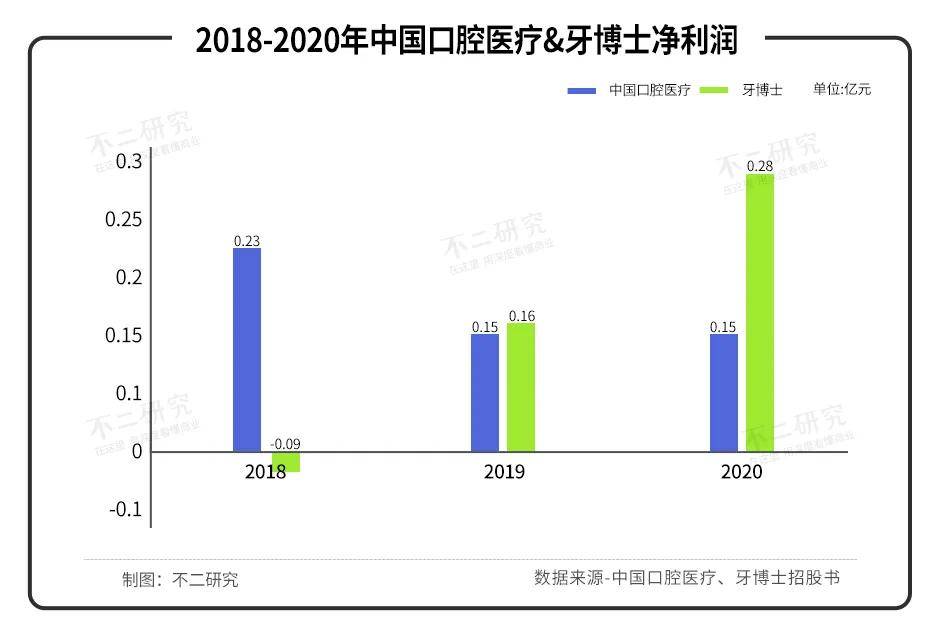

�Ї���ǻ�t(y��)���mδ̝�p�����s�������ղ��������u�������йɕ��@ʾ��2018-2020���Ї���ǻ�t(y��)�����F������0.23�|Ԫ��0.15�|Ԫ��0.15�|Ԫ��2019��2020��քeͬ�����L-31.53%��-5.94%�����������m(x��)�½���������2021��5��31�յ�5���£��䌍�F0.08�|Ԫ�ă���������ȫ��I(y��)���ܷ�Խ��������δ֪����

����ʿ�t��������Ψһ���F�����������U�����I(y��)�������йɕ��@ʾ��2018-2020�꣬����ʿ��������-0.09�|Ԫ��0.16�|Ԫ��0.28�|Ԫ��2021���ϰ���t���F������0.59�|Ԫ����2019��Ť̝�����������ϝq��

�ĘI(y��)���Ƕȿ����𠖼��F�I���w�����ҠI�����LѸ�٣���Ҳ���������~̝�p��������ʿ�ߺ��ޏ������@����������Ҳ�������L���Ї���ǻ�t(y��)���I���w����С���ߺ��m���ޏͣ����s�������ղ��������u��

�������о����J�飬���ߘI(y��)��څ���@���ą^(q��)�e���������I(y��)�Ղ����Լ��U��ģʽ��ƫ�

����**����Ҫ�I(y��)���������֣���ͨ���ơ��Nֲ��������

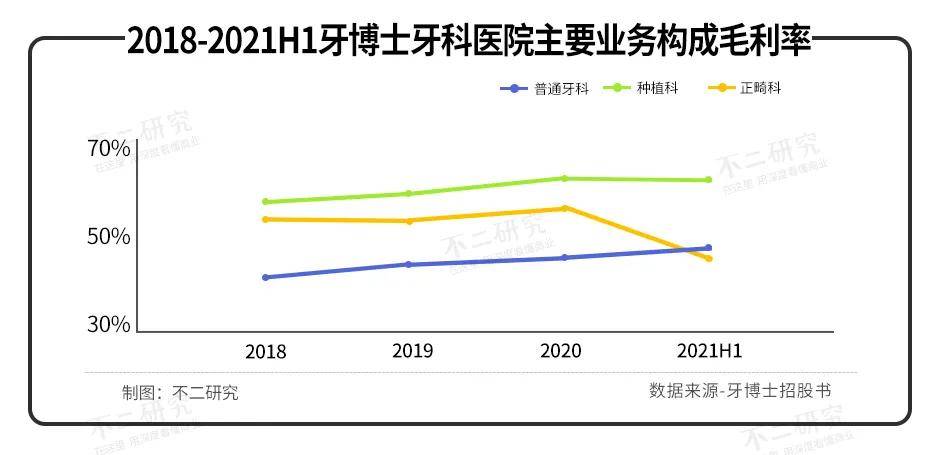

������ʿ�йɕ��@ʾ��2020����ͨ���ơ��Nֲ�ơ������Ƶ�ë���ʷքe��48.4%��61.5%��54.3%��

�����ͷNֲ�Ƶ�ë�����@��������ͨ���ơ���ˣ���ͬ�ĘI(y��)�Ղ��،��ɞ�Q�����ҹ�˾��ë���ʵ���Ҫ����֮һ��

�Ї���ǻ�t(y��)�����𠖼��F��������ͨ���ƣ�����ʿ�t�����������ͷNֲ�ơ�

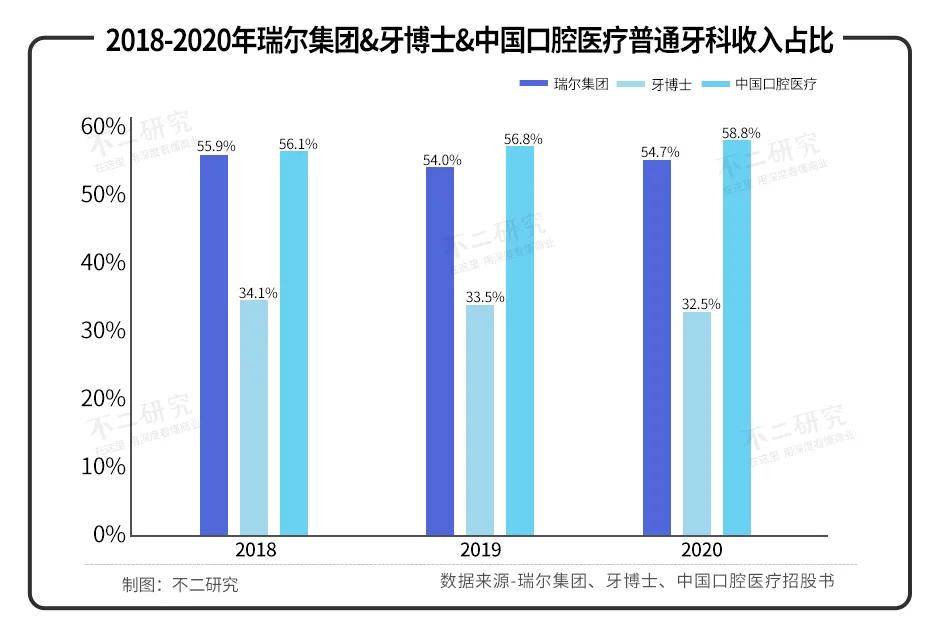

�������йɕ��@ʾ������3��31�յ�2019-2021ؔ�꣬�𠖼��F��ͨ���ƘI(y��)������ռ�ȷքe��55.9%��54.0%��54.7%��2018-2020�꣬�Ї���ǻ�t(y��)����ͨ��������ռ�ȷքe��56.1%��56.8%��58.8%;ͬ�ڣ�����ʿ��ͨ��������ռ�ȷքe��34.1%��33.5%��32.5%������ʿ����ͨ���Ʒ��������ռ�����@�����𠖼��F���Ї���ǻ�t(y��)����

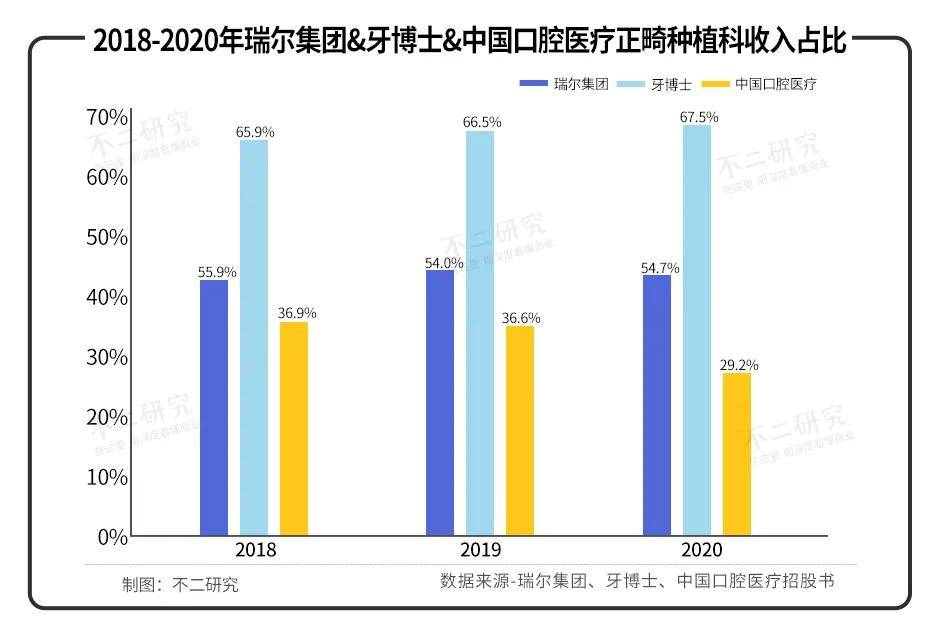

����ʿ������������ͷNֲ�ơ��������йɕ��@ʾ��2018-2020�꣬����ʿ�����Nֲ�I(y��)������ռ�ȷքe��65.9%��66.5%��67.5%��ͬ�ڣ��Ї���ǻ�t(y��)�������Nֲ�I(y��)������ռ�ȷքe��36.9%��36.6%��29.2%��2019-2021ؔ�꣬�𠖼��F�����Nֲ�I(y��)������ռ�ȷքe��42.0%��43.8%��42.4%��

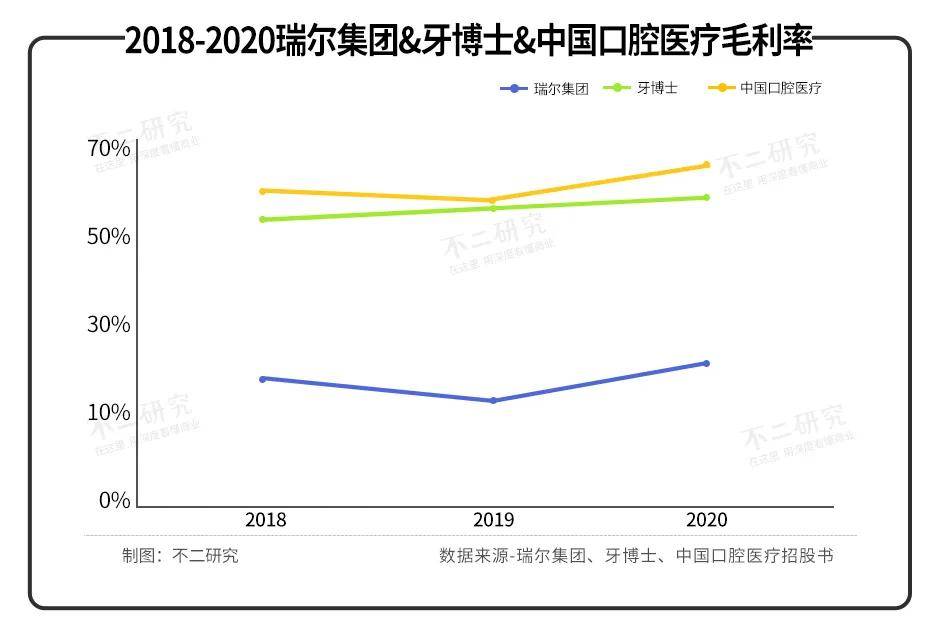

��ͬ�ĘI(y��)�Ղ���һ���̶���Ӱ����𠖼��F������ʿ���Ї���ǻ�t(y��)����ë���ʡ����йɕ��@ʾ��2019-2021ؔ���𠖼��Fë���ʞ�15.2%��10.1%��24.1%��2018-2020�꣬����ʿë���ʞ�52.7%��53.8%��55.5%��ͬ�ڣ��Ї���ǻ�t(y��)����ë���ʞ�56.2%��54.4%��59.9%��

���������Nֲ�Ƶ�����ʿë�������@̎���^��ˮƽ�����ǡ������о����l(f��)�F��������ͨ���Ƶ��Ї���ǻ�t(y��)ë����Ҳ̎���^��ˮƽ���f���I(y��)�Ղ��ز���������**ӯ��������Ψһ���أ�߀����һ����Ҫ���أ��DZ���Ҏ(gu��)ģ�͔U��ģʽ��

��Ҏ(gu��)ģ�Ͽ����𠖼��F������ʿ���Ї���ǻ�t(y��)�����ÿɱ��֞�ȫ�������^(q��)�����м�����ͬ��Ҏ(gu��)ģ�͔U��ģʽ�o���������˲�ͬ�Ć��}��

�ȿ��𠖼��F�����йɕ��@ʾ���𠖼��F�������X�ƺ���̩��ǻ�pƷ�Ʋ��ԣ���D����D���Mȫ��һ���������У�����2021��3��31�գ��𠖼��F�O����107���\�����ֲ�15�����С�

ȫ���ԔU��ģʽ���R�ĵ�һ�����}���ǣ��µ��y�Կ��ٝB��ƽ�������^�͡����𠖼��F�йɕ��@ʾ���U���A�ε�ƽ�����\���������894.4�f����������A���\����50%��

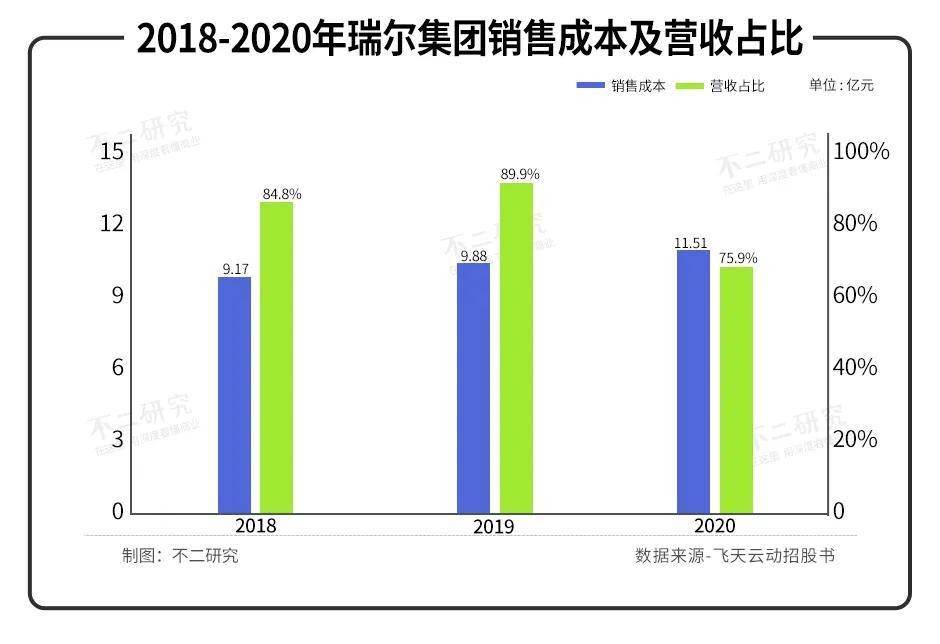

�ڶ����P�I���}�ǣ������t(y��)�߶���هģʽ�£��T���ɱ��߾Ӳ��¡������йɕ��@ʾ��2019-2021ؔ�꣬�𠖼��F���N�۳ɱ��քe��9.17�|Ԫ��9.88�|Ԫ��11.51�|Ԫ���I��ռ�ȷքe�_84.8%��89.9%��75.9%�����У��T���ɱ�ͬ��ռ�N�۳ɱ���61.8%��62.3%��62.3%��

�@�ɂ��P�I���}�B�����t(y��)��������ͨ���ƵĘI(y��)��ģʽ��ֱ�ӌ��������t(y��)���ĵ�ë���ʡ�

�ٿ�����ʿ�����йɕ��@ʾ������ʿ��Ҫ�������A�|�^(q��)������2021��6��30�գ�����ʿ���A�|�^(q��)�\�I��31�ҿ�ǻ���ՙC���������K����19�ҡ�

�Խ���������A�|�^(q��)��U���I������ʿ�����R������}�Ǹ������ֵăA܈����ǻ���^��I(y��)֮һ��ͨ���t(y��)��90%���ϵ����������Խ���^(q��)���挦�������ֵĉ���������ʿ���Y�Ӵa�V��Ͷ�ţ�2018���ԁ��N���M���ʾ����^25%����̎���ИI(y��)�����ˮƽ֮�С�

����Ї���ǻ�t(y��)�������йɕ��@ʾ���Ї���ǻ�t(y��)�������ڜ����У��H�ڜ�������4������**��

�Ї���ǻ�t(y��)���Ć��}���ڣ�������**����������Ҷ�����2016���Ժ���ڡ��I(y��)�ՔUչ��Ҫ������(chu��ng)�k�ģ�Ŀǰ��δ�ջ�Ͷ�Y�����w�I�ՠ�rҲ��δ�_������ˮƽ��

�������о����J�飬�Ї���ǻ�t(y��)�����\�I�������@���㣬��������U�������y�Ԍ��Fӯ����

�ڡ������о����������𠖼��F������ʿ���Ї���ǻ�t(y��)����ͬ��Ҏ(gu��)ģ�͔U��ģʽ���䎧���˲�ͬ�Ć��}���_��֮·�ϣ����и����y�P��������I(y��)��Ҫ������ِ�������l(f��)���ҵĸ����Єٳ����ɹ�����ֻ���_ʼ��

���A����ԃ�y(t��ng)Ӌ��������҇���I��ǻ**�l(f��)չ�B(t��i)�ݱ��^Ѹ�ͣ���2020���Ї���I��ǻ**�����ѽ�������780�ң�ͬ������7.88%��

��I��ǻ**�g�ĸ������M��ןữ���Y���Ľ���Ҳ������١�

�𠖼��F�������У����۽�����������Ո�����ѽ�ʧЧ���״Λ_�̸۽����������桰��ꪡ����cͶ�Y�˼s����2021��12��31��ǰ���еČ�ـ�f�h��ʧ����δ�������R��(y��u)�ȹɵ��H���L�U��

�Ї���ǻ�t(y��)���ѽ��Ĵ��ύ�йɕ���Ŀǰ��δ���ͨ�^��Ӎ������ʿ���״��ύ�йɕ���Ŀǰ߀δ�нY����

�M��������K���أ��𠖼��F������ʿ���Ї���ǻ�t(y��)���Dz����ŗ��ģ����гɹ���ζ�����Y��ĵ�����������Y������������^�m(x��)�U�����ڸ������ҵ���I��ǻ**ِ����Ц�����

���IJ��օ����Y�ϣ�

1.������ʿ�_��IPO����ǻ�����治�e�������ڃȅ�

2.���߲������ݵġ��Ї���ǻ�t(y��)�����F���������R��

3.���𠖼��F�ڸ��йɕ�ʧЧ���״Λ_��������ꪣ��Ӻ�ـ�֡��`�s������ؐ��ؔ��

4.���𠖼��F�_�̸۹�IPO����ـ�f�h�����ތ����� ��(y��u)�ȹ������¹�˾�~�桰�Y���ւ��������Ї��Wؔ��

���� | ����

�Ű� | ˇܰ

�O(ji��n)�� | Yoda

��Ʒ | �����о�

��վ֩���ģ�壺

国产精品18久久久久久久

|

日韩精品中文字幕一区

|

国产日产精品久久久久快鸭

|

九九热精品在线播放

|

在线成人免费观看

|

国产精品刺激对白麻豆99

|

国产亚洲欧美视频

|

成人在线视频免费看

|

日本成人一二三区

|

亚洲综合视频网站

|

精品国产一区二区亚洲人成毛片

|

亚洲网站在线观看视频

|

狠狠操操

|

麻豆传传媒久久久爱

|

国产亚色

|

国产精品久久久乱弄

|

久久草在线观看视频

|

天天艹综合|

国产精品久久久乱弄

|

羞羞视频在线免费

|

在线成人www免费观看视频

|

国产手机在线视频

|

国人精品视频在线观看

|

桥本有菜免费av一区二区三区

|

精品久久久久久久久久

|

欧美人禽

|

暴力肉体进入hdxxxx古装

|

成人短视频在线观看免费

|

久草在线综合

|

国产99精品视频

|

国内精品久久久久久久影视红豆

|

久久草草亚洲蜜桃臀

|

国产又粗又爽又深的免费视频

|

国产免费黄色

|

91精品动漫在线观看

|

久久探花|

成年免费视频黄网站在线观看

|

国产精品久久久久久影院8一贰佰

|

黄色7777|

色婷婷一区二区三区

|

久久精精品

|

��վ֩���ģ�壺

国产精品18久久久久久久

|

日韩精品中文字幕一区

|

国产日产精品久久久久快鸭

|

九九热精品在线播放

|

在线成人免费观看

|

国产精品刺激对白麻豆99

|

国产亚洲欧美视频

|

成人在线视频免费看

|

日本成人一二三区

|

亚洲综合视频网站

|

精品国产一区二区亚洲人成毛片

|

亚洲网站在线观看视频

|

狠狠操操

|

麻豆传传媒久久久爱

|

国产亚色

|

国产精品久久久乱弄

|

久久草在线观看视频

|

天天艹综合|

国产精品久久久乱弄

|

羞羞视频在线免费

|

在线成人www免费观看视频

|

国产手机在线视频

|

国人精品视频在线观看

|

桥本有菜免费av一区二区三区

|

精品久久久久久久久久

|

欧美人禽

|

暴力肉体进入hdxxxx古装

|

成人短视频在线观看免费

|

久草在线综合

|

国产99精品视频

|

国内精品久久久久久久影视红豆

|

久久草草亚洲蜜桃臀

|

国产又粗又爽又深的免费视频

|

国产免费黄色

|

91精品动漫在线观看

|

久久探花|

成年免费视频黄网站在线观看

|

国产精品久久久久久影院8一贰佰

|

黄色7777|

色婷婷一区二区三区

|

久久精精品

|