��ͬ��؛�\��һ�ɡ����ˣ���ֵ300�|��Ԫ��؛��������⧲������������ȵǵĿ칷��܇�~���˸������еĵ�һ����

�۽����ļ��@ʾ���칷��܇��GoGoX����8��28�����������Ո�����ύ��ϯ���]�˞��н�UBS�����y���H���r�y���H����������ǰ�����ɖ|58���ҳֹɱ����_51.2%����GoGoVan Cayman���քPԴ�ȹɖ|�ֹɣ��Ͱ���Ͱͼ��F�քe�ֹ�17.82%��15.99%��

�DƬ��Դ���칷��܇�йɕ�

�ڳ�����7���g���칷��܇�ѷe���˴���˾�C���Ñ��YԴ��

�йɕ������@ʾ������2021��4��30�գ��칷��܇ע�����\�˼s2480�f����ע��˾�C�s450�f����2020�꣬�s320�f�����\���ڿ칷��܇ƽ�_�������2710�f�����\ӆ�Σ��a���Ľ����~�_27�|Ԫ��

�mȻͬ��؛�\�I���Ѳ��������{���Ј����������w������������ֵ���ھ���������g���칷��܇���ú�������ʾ�ڵ���5��6���ͬ��؛�\���L�K�ځ��ˣ����҂��Д࣬��������X�M�����࣬����δ�����֮�ȿ���߀��һ���ٻ��R�ŵİlչ��B����

������ԃ�ڡ�2020-2026���Ї�ͬ��؛�\�ИIȫ���{�м�Ͷ�Yǰ���A�y��桷���Д��J�飬؛�\�Ј�Ҏģ�AӋ3-5��Ȍ�����5-7%�����٣���2026��r�Ј�Ҏģ����ͻ��16000�|Ԫ��

ǰ���V韵�؛�\�Ј����ɞ����Y���������ֿɟ�Ĵ��ڣ�����ռ�ˡ�ͬ��؛�\��һ�ɡ�����̖���칷��܇�ƺ�Ҫ�A�����ܾ��ϡ�

�����B��齵Ŀ칷��܇���m�ӽ��^�I���sҲ�o��մմ��ϲ������С�����Σ����y�t��

���аl��Ѫ���m�I�N����

��58ͬ�ǣ�һ������ľWվ�����c�@��O��ϴ�X�ԵďV���Zһ�ӣ����^����58ͬ�ǺͿ칷��܇��Ҧ�Ų���Ҳ����ͬ�ӡ����桱���{�ԡ�

����4�£�Ҧ�Ų�����������xһ���Ŕ����P��ğ�ȣ����_����˺ؐ������Ҧ�Ų��Qؐ�����ډŔ��О飬���P��40�|���{����ҹ��e���~������ָ؟ؐ����ͬ�r��Ҧ߀�������Լ���Ʒ����һ����������58���ӿͽ��ꌢ����������ȫ���M���·������I��ϣ�����Ը������ИI����ƽ����

��2015��r��Ҧ�Ų������ӿ�����58ͬ�ǵ����£��s�y�Ԕ[Ó���ٷ�Դ����ԍ���������F���ݵĸ�������ؐ��Ҳ�ڲ����з��Ј����~��2020�꣬ؐ���ҷ����I���_����705�|Ԫ�������ӿ���ȥ��ĠI�ՃH��ǰ�ߵ�11.42%��

�ۿ����Ј��ϴ��^��Ҧ�Ų����ˡ�

���ӿ͵ĺ�Ų��㣬58ͬ�ǵ�˽�л����У��N�N���r�£�Ҧ�Ų�ֻ�Ì�ȫ��ϣ��������58ͬ�ǘI�հ�K�ļ����Ј����ı����ИI�����Z���ң��ٵ�؛�\�I��Ŀ칷��܇���oһ���nj�58ͬ�ǵ�����ʽ��⡣

�ڛ_�̡���ͥ���յ�һ�ɡ������Z���ҕ�ͣ����IPO�����������Ҧ�Ų��������˿칷��܇�@�����ƣ��칷�_��IPO�ı�������Ҧ�Ų���D��58ͬ���ԘI�ղ��ģʽ�ٶ����е��������ڡ�

һ����Ҧ�Ų�����挦�����ǣ���Ѫ���еĿ칷��܇���������������m̝�p��

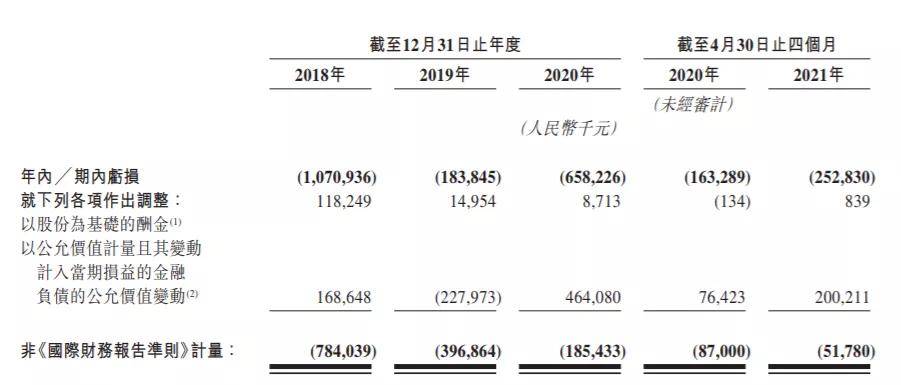

�йɕ��@ʾ���칷��܇��2018 �ꡢ2019 �ꡢ2020 �꼰2021 ��ǰ�Ă��µ�����քe��4.53 �|Ԫ��5.48 �|Ԫ��5.30 �|Ԫ�� 1.93 �|Ԫ��ͬ�r�칷��܇�������Ă��A�ξ�δ���Fӯ����̝�p���~�քe��10.71 �|Ԫ��1.84 �|Ԫ��6.58 �|Ԫ��2.53 �|Ԫ��

�DƬ��Դ���칷��܇�йɕ�

����2020������Z�¼��ě_����ȫ��������أ��칷��܇����˼ӄ�̝�p�����йɕ���¶���L�U�����У��칷��܇Ҳ��ʾ�������ԁ��ѽ��a���ش�̝�p�����ڃȿ��ܟo�����Fӯ������

ؓ��ӯ����B�£����p�����_֧���ǿ칷��܇�ğo��֮�e�������аl�M��Ҳ���ʬF�����½��đB�ݡ�

�йɕ��������ᵽ���ڌ���������g���칷��܇���аl�M�÷քe�� 7633.7 �fԪ��6460.4 �fԪ��3460.8 �fԪ��1253.6 �fԪ��ԓ�M���c����ı�����16.8%ֱ���J�p��6.5%��

��һ��ֵ���Pע�ă����ǣ��칷��܇���аlͶ�벻���N�ۡ��I�N�M�õ����֮һ������ڃȣ��칷��܇�N�ۼ��I�N�M���_ 5.24 �|Ԫ��2.96 �|Ԫ��1.95 �|Ԫ�� 7439.9 �fԪ��ԓ�M��ռ���˳ɱ�֧������Ҫ���֡�

�����ԿƼ��鱾���㷨����Ŀ칷��܇���s��ϧ�D���аl���M����ȫ�I�N֧��������һ�ҿƼ����ԵĹ�˾���칷��܇���������б�ĩ���õ���ζ��

˾�C���ǹ������ڼt�����Ǽt

�����l���o����؛�����Ñ�ӆ���ϵ��{٩�Ԃ�ע���칷��܇ƽ�_��˾�C���ﲻ����ζ��

ǰ���58���\�Ŀ칷��܇����2018��8���������������һ�ѡ�

ؓ��Ч���İl���£��칷��܇���������L���˼⡣���M���칷�����ֵ�ƽ�_˾�C�����ٔ���˾�C���J��ƽ�_���칷��܇����������׃��ζ�������������Ժ��x������**��һЩƽ�_˾�C�����ˡ��҂�Ҫ�������҂�˾�C���ǹ����̑������ǹ����ęM����

�S��칷��܇�ٷ��l�����Q�����I��ƽ�_���Q�⣬�칷��܇���o�����κη����P�ĺ��xָ��

˾�C���ı�ŭ���y���⣬���@������ƽ�Ȼ����ĕr�������˶���վ�����X���ˡ��_���о����ö�܇�F��ϰl���ġ�2020���Ї��W�j؛�\ƽ�_�\�I�Ͱlչ��桷���@ʾ����˾�Cҕ�ǿ����W�j؛�\�܉���M˾�C����������ٍ�X��

���ϣ��칷��܇��������Դ�ںϲ���˾GoGoVan�����������Ƿ���ڐ��ⲩ������О���y���C�����^���칷��܇��ʼ�˼涭���L�С�A����ý�w��ͨ�����ᵽ������3���͑���1�|����֪�����ϰټ�ý�w�Pע���칷��܇�ĸ������^��ʮ�ֳɹ���

�ڼtҲ�Ǽt�������L����ĵڶ��꣬�칷��܇�ٴΑ{��ؓ�������{��Ȧ��

2020��10�£����Ų�ͨ����131���ֺ��Ñ������О�APP�����п칷��܇��Ȼ���У��������Ų����P�ļ��@ʾ���칷��܇�Ć��}��Ҫ���ڡ��`Ҏ�ռ�������Ϣ����

���ˣ��칷��܇���������ؑ��Q�����F�C�Ͽ��]�Ñ���Ϣ��ȫ���Ñ������w�ь���λ�ڙ�Ğ��Εr������ȡ��λ���ޡ������£��칷��܇�����ύ���P���T�M�Ќ��ˡ�

վ��ƽ�_�Ñ��ĽǶȣ����ƽ�_��������M��Ͷ�������������|��������ƽ�_�ƶȡ���Q�Ñ��������Ќ��ķ��棬�����������h����һ�t���Fվ�ďV��Ҫ��Ч�öࡣ

�DƬ��Դ����؈Ͷ�V

�ں�؈Ͷ�Vƽ�_�У��P�ڿ칷��܇��Ͷ�V����3028����Ҫ���ڲ���Ѻ��˽�Կ��M����ҁG����̓��ӆ�ε���r������ƽ�_��Ҳ�����P�ڿ칷��܇�IJ��u�������ڿ칷��܇�ٲ��uՓ�^߀�����ݡ�˾�C˽�ԼӃr���Ñ�**�o�����đ�a��

��˿������ڠI�N�ϛ]�����X�Ŀ칷��܇���@�õij�Ч���������X�ܓQ�������J�ɺ��Ј��ڱ���𰸲���������

ľ�ß��X�������X�s�ɲ�

���Y��ɵĴ��¾����Ќ������У��벻����Ŀ칷��܇�@����Ŀ���ס�ˡ�

���锵���@ʾ��7��13�գ��칷��܇����˽��|��Ԫ�đ���Ͷ�Y���ɔ��a��Ͷ�Y���I����ͽ��y���H�ع�(CMF)��ͬ�IͶ�����칷��܇����һ݆���Y��߀ͣ����3��ǰ��

�mȻ����58ͬ�ǡ�����Ͱ͡����B���A�µ��Y�����У����칷��܇��Ȼ�ڡ����X����·�ϡ��W�j؛�\ƽ�_����lչ���oֹ�����a�N�����ڼ��كȺģ�����Ȧ���е���I���ԣ��]���X�����f�f���ܵġ�

�挦ͬ�Ʒ؛�������ε�؛�\��ƽ�_���a�N�Qȡ�Ј��Ĵ��_�̡�ͬ��؛�\��һ�ɡ��Ŀ칷��܇��Ȼ�o���������⡣

�칷��܇���ú�������ʾ����˾�ķ����Ǒ����ϲ��a�����g����Փ�������е��a�N���ڑ������҂��������c��������ζ���҂����a������r����m�cλ��Ҫ���҂����ڑ��g�υ��c����

���A���Ї�������Ϣ��l���ġ��W�j؛�\ƽ�_�lչ�{�Ј�棨2020������ָ���������҇��W�j؛�\ƽ�_��̎�����A�Σ��ڸ��ٰlչ��ͬ�r��߀��Ҫ��Խ��ǰ�����挍���д���ߡ������`Ҏ�y���l�l��ӯ��ģʽ��һ�����Ը����@�Ĵ��P����

�DƬ��Դ���칷��܇�ٷ���

��ƽ�_���ԣ����~�a�N�Ĵ_������٫@�͵ĸ�Ч;����ͬһ�����|���£��r���������ȻҲ�����ܵ����M����A�����Ӵ��a�N���e����܉������ռ�ʣ��ֿ��ԔD������̭���֡�

��һ�cؔ���������Ñ��������칷��܇��؛�������ε�؛�\����ͬ��؛�\ƽ�_�M���˜yԇ��ͬһ܇�͡�ͬһ·�̵���r�£����ҵ��׆��ۿ���3-6�����ң����еε�؛�\�r����ͣ������؛���������칷��܇�a�����M����ߡ�

�����a�N�����L���칷��܇�͆ε�ƽ�������~����֮���ۡ�

�йɕ��@ʾ��������g�ȿ칷��܇���Ї��ȵ�ÿ�Pӆ�ε�ƽ�������~�քe��94.6Ԫ��89.6Ԫ��88.0Ԫ��85.9Ԫ��2018�굽2020�����g�ιP�͆r�½����ȼs7���ٷ��c��ƽ�_ƽ���������2018���5.8%������2021��ǰ�Ă��µ�11.7%��˾�C��������gҲ�S���r��Ⱦ����Mһ�����s��

�����@�����X�o�����a�N��𣬱O�ܻ��S���t�����϶�����ȱϯ��

����5�£���ͨ�\ݔ�I�B�fͬ�O�ܲ��Hϯ���h8�ҳɆT��λ���εγ��С��M�͡�؛�������칷��܇��10�ҽ�ͨ�\ݔ�I�Bƽ�_��˾�M���ϼsՄ�����c���{�ˉŔ�؛�\��Ϣ�����≺���\�r���S���ϝq���T�M�Ȇ��}�����P���TҪ�����P؛�\ƽ�_�����O�������ӽ�����Ϣ�����M�����T�Mˮƽ�������ٿv�Ј��r���r�О飬ּ�ڹ�ͬ�S�o��·؛�\�ИI�������lչ��

���a�N���_�Ј���˼·ֻ�ܫ@�Õ��r�����棬�����X�Ĵ���ȥ����ξSϵ���е��Ј����~�����ǿ칷��܇�Լ�����ͬ��؛�\�ИI��Ҫ��ͬ˼���Ć��}��

�Y�Z

�f���йɕ��칷��܇���ʹ��Ȼ���ڣ����y��ӯ�����B��̝�p���澳�£��Ñ��ڱ�߀δŤ�D��һ�D�^�����M�˺ƺ�ʎʎ���a�N�����˾��r�µĿ칷��܇���������됺��ѭ�h�ļ܄ݣ��B�m̝��20�|Ԫ���Ј����o�칷��܇�����e���@Ȼ�����ˡ�

��վ֩���ģ�壺

天天看天天摸天天操

|

91精品国产91久久久

|

日朝毛片

|

日本成年免费网站

|

美女色影院|

天天透天天狠天天爱综合97

|

精品国产一区二区三区久久久蜜

|

国产亚洲精品综合一区

|

国产一区日韩精品

|

亚洲成人高清电影

|

欧美视频黄色

|

双性精h调教灌尿打屁股的文案

|

91短视频版高清在线观看免费

|

欧美一级美国一级

|

成人在线免费视频播放

|

国产欧美日韩在线不卡第一页

|

jizzjizz中国人少妇中文

|

久久97超碰|

久久久久久久久国产

|

久久精品久久久久

|

日本在线免费观看视频

|

91麻豆蜜桃一区二区三区

|

色综合狠狠|

久久狂草|

色七七久久影院

|

久久久久免费精品国产小说色大师

|

性毛片视频

|

国产一级午夜

|

亚洲精品成人久久

|

蜜桃网站在线观看

|

7777视频|

欧美 videos粗暴

|

日本成人在线免费

|

欧美性a视频

|

欧美成年人视频在线观看

|

九九视频精品在线

|

亚洲视频在线免费看

|

久久精品日产第一区二区三区

|

日韩欧美电影在线观看

|

黄污在线看

|

久久国产精品电影

|

��վ֩���ģ�壺

天天看天天摸天天操

|

91精品国产91久久久

|

日朝毛片

|

日本成年免费网站

|

美女色影院|

天天透天天狠天天爱综合97

|

精品国产一区二区三区久久久蜜

|

国产亚洲精品综合一区

|

国产一区日韩精品

|

亚洲成人高清电影

|

欧美视频黄色

|

双性精h调教灌尿打屁股的文案

|

91短视频版高清在线观看免费

|

欧美一级美国一级

|

成人在线免费视频播放

|

国产欧美日韩在线不卡第一页

|

jizzjizz中国人少妇中文

|

久久97超碰|

久久久久久久久国产

|

久久精品久久久久

|

日本在线免费观看视频

|

91麻豆蜜桃一区二区三区

|

色综合狠狠|

久久狂草|

色七七久久影院

|

久久久久免费精品国产小说色大师

|

性毛片视频

|

国产一级午夜

|

亚洲精品成人久久

|

蜜桃网站在线观看

|

7777视频|

欧美 videos粗暴

|

日本成人在线免费

|

欧美性a视频

|

欧美成年人视频在线观看

|

九九视频精品在线

|

亚洲视频在线免费看

|

久久精品日产第一区二区三区

|

日韩欧美电影在线观看

|

黄污在线看

|

久久国产精品电影

|