���Z��ِ����ۣ������ŭ��ɽ�ӱ������P·�������������P�����������r���̎���m�I�fǧ�����������d��Ҫ��¹�������@������

��| ��ɖ|��������

��Դ| �|����x��̣�ID��dgjdds��

���һ����������r���ࡢ���}����m(x��)���]�����r������l(f��)�˱�����|�ɡ�

�@Ҳ�ڡ��|�����Ͷ�YȺ������l(f��)��Ͷ�Y���c��̄�(chu��ng)�I(y��)�ߵ�ӑՓ��

► ���r���ģʽ��ٍ�X�Ͷ�Y�˺̈́�(chu��ng)�I(y��)�ߵ��^�c���h

�������}���P�]�����飬�Є�(chu��ng)�I(y��)���|�ɵ���

ÿ�Ճ�(y��u)�r��ǰ�Â}ģʽ����Ч���ρ��f���]�������������½���

���Ȃ��y(t��ng)�I�˷�ʽ�����£�

1��ǰ�Â}�����R·߅���@����Ҫ�����ƣ��ɱ�������

2������������Tģʽ�����p�����r��Ʒ�o�����r���r̎����ֻ���ӵ���

3�������Tģʽ������һ�������T�ijɱ���

�������c���ɱ�������Ч��׃�͡�

��Ȼ�������fЧ��׃�;Ͳ���ӯ��������ɱ������ˣ�����Զ�λ�������ٔ�(sh��)�ĸ߶���^(q��)������w���ë�����Ϳ���ӯ����

�@������ȱ�c�ǣ��Ñ���(sh��)���E�p���P��׃�ú�С��

�ҵ��^�c�ǣ����r���y(t��ng)���µ�Ĵ_�в�������ĸ�����(y��u)�ݣ����K����һ���֕��������������ʹֻ�����һ���֣�Ҳ�Ǻܴ���Ј��C�����������rʳƷ���M��2000�|��10%��Ҳ��200�|���B������20%�����Ǻ��b�h�����顣���ڱ����Ϻ�һ�����У����ϝB���ѽ���ӽ�20%�ˡ�

��ʲôһ���֕�����������������y(t��ng)�T�꣬SKU߀���ٵġ�����һ����SKU�϶��Ǜ]���k���M��ġ����u�r�����T���F���ܶ���߀��Ը���c���u�������Ժ���Ҫ�����ԃr��δ������Ҫ���ء��@�������r���Ҳ��һ���̶��m�õģ�����Ҫ��߀�ǮaƷ��ÿ�Ճ�(y��u)�rƽ���͆r80��90Ԫ���F(xi��n)��ë����߀�ǵ����c������(y��u)������25%߀�Ǜ]�І��}�ġ�ë���~20��22. 5��������w�ļs�ɱ��ģ��Λr�F(xi��n)�е��ļs�ɱ���߀���½����g��һ����ӆ���ܶȣ�һ�����{���Ñ����͕rЧ�������䣩��

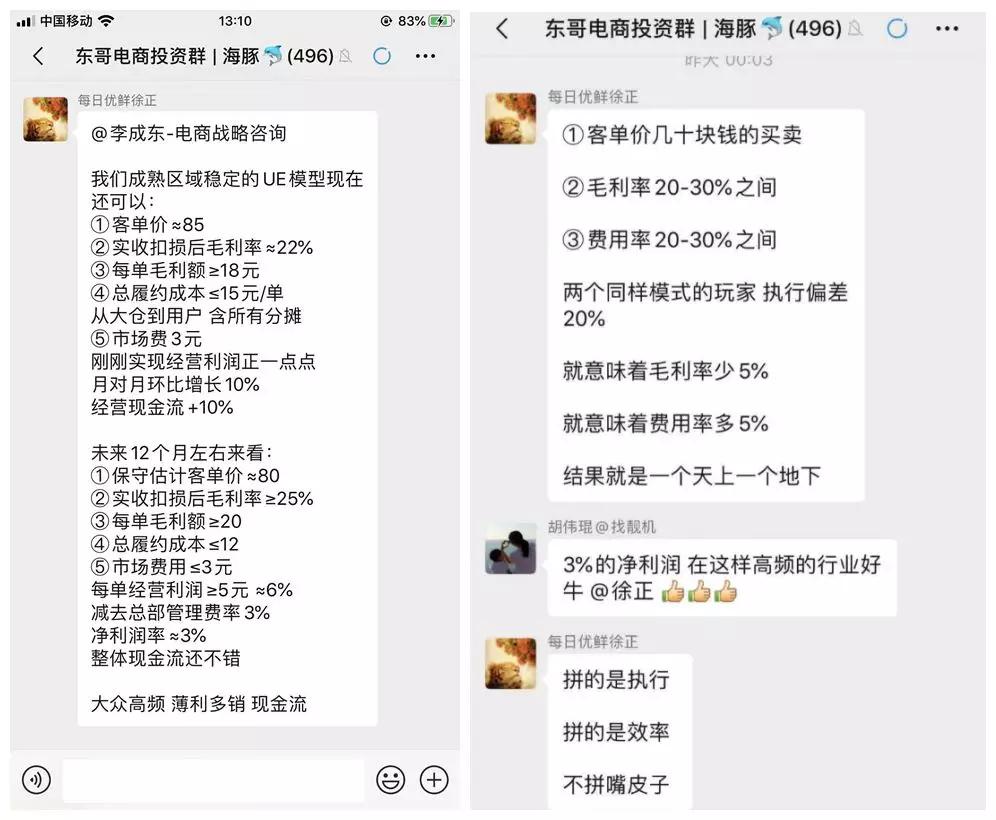

ÿ�Ճ�(y��u)�r��(chu��ng)ʼ��Ҳ��Ⱥ����������ؑ��� ��ʾ��˾Ŀǰ�ڳ���^(q��)������10%�Ľ��I���F(xi��n)������δ��12������ȫ����Ҫ������ͨӯ��ģ�ͣ�����^(q��)������F(xi��n)ӯ�����؈D���£�

�|�����Ͷ�YȺ����؈D

����ǂ���Ƶ����⣬���r����ǿ���еĿ�����⡣���r�����һЩ���r�����������ِ��Ҏ(gu��)ģ���w�Ñ�V��ُ�I�l�θߣ������^�Ķ�֪�������r����������ߵ��ļs�ɱ����Լ����y�Ĺ���朹�����

���ˆ��|�����r��̵��T���߆�M���T���ܵͣ��������õ��T���dz��ߡ������������ԣ�ͬ��ģʽ�ăɂ���ң����ܾ͕����10���c��ë����10���c���M�ã�һ��̝20���c��������һ���܌��F(xi��n)ӯ����

���Ե�������r��̵Ġ��h������ʲôģʽ֮�������Lj�(zh��)������֮������Ҫ���ҹ�˾���]�ˣ���ȥ�|�������ИI(y��)��

► ���r����M��ĩλ��ِ̭�A��

�ږ|�翴�������r����@��ِ�������v�ˌ���ʮ��ġ��Ӂy����ֻ���M������ĩλ��ِ̭�A�Ρ��������Ĵ��}�����µĕr��һ���²��^1�|����N���~�����@��ِ�����Ĺ�˾ÿ�Ճ�(y��u)�r���N���~�^�ك|Ԫ����Ⱥ��̵��dʢ��(y��u)�xҲ�а˾�ʮ�|��Ҏ(gu��)ģ�������B�i�T��ģʽ���X������ӽ�80�|Ԫ��

�@���]�������đ�(zh��n)���M�е��F(xi��n)�ڣ����������糿�ǣ������Ķ��縡Ƽ������(j��)�����ǎ��ǰ���������r����������Σ���ֹ��Ŀǰ�ѽ�ͣ�\�����D�͵����r��̳��^20�ҡ�

�D���Դ�������ǎ�

�^��ԭ���ƺ�ÿһ�ҹ�˾���]�ٷ������Q�@�ǡ�ģʽ�����}��

�@Ԓ�䌍�����_�����_�̶ȿ��ȏUԒ���κ�һ���ИI(y��)�����A��Ҳ��ݔ�ң��@��ģʽ���Pϵ�����^���ǽ^���Pϵ�����ҿ����������r�����̵��]��ԭ��w��ģʽ���������^�ڷ����ˡ�

► ���r��̽��B���]��ģʽ�����

���r������R�����y�h�������ИI(y��)Ҫ�࣬�Ĵ_������֮һ�����@�����DZ��|�ěQ�����ء����ģʽ������ͣ�\�ĺ�����ጣ��Ǟ�ʲô��ÿ�Ճ�(y��u)�r���������I(y��)�_ʼٍ�X��Ҫ֪����ÿ�Ճ�(y��u)�r�@�N��Ҫ��ǰ��Ͷ����ǰ�Â}ģʽ�ڳ��ڿ����ܱM��Ͷ�Y�˺�ͬ�е��䳰���S��

��(sh��)��(j��)��Դ��ÿ�Ճ�(y��u)�r��(chu��ng)ʼ�˼�CEO����

Ҳ�����f��һ���棬�F(xi��n)�е�ģʽ���vǰ��Ͷ���Ժ�����Ҍ����������r����䌍�ǿ���ٍ���X�ģ���һ���棬������r�����ģʽ��������»���Ҳ���Ǜ]�п��ܣ����ǿ��Կ϶������κ�ģʽ�������϶�߀��̝�X�ġ�

��һЩ�����f�����ģ������ģʽ����]���}���Ǹ�ij�Nģʽ��Ч���Dz������Pϵ��

ǰ�Εr�g���}���������]�������J���@�N������������r���ģʽ�]��Ч�ʣ���ȻҪ���T����ô��ʲô��ȥ���л��߲ˈ��Լ��I���@Ԓ�Ҳ��Jͬ����������@��߉�������u�ИI(y��)ͬ��Ҳ�Ǜ]Ч�ʵģ���һ�ӵĖ|������ʲô���߃ɲ�ȥ���^������Ҫ���K�X�������M�͵��ң�

���ǻ���I��ô�����F���u�����u�Ј��ώׂ��غϵ�ԡѪ�^��(zh��n)���@�����C�����u�@���ИI(y��)�dz���Ч�ʡ���Ȼ������ИI(y��)�͎��͓p�ģ�ë������w�ļs�ɱ��������r�ИI(y��)��ë�����ߓp�ġ����ļs�ɱ�������ģʽ�Ƿ������߀��r�ռ��ԙz�@�N��r�²�����t���װ�؟��ȫ�ƽoģʽ�ĵ�Ч�ԣ�δ����ʧƫ�H��

�f���@����Ҷ��ѽ�֪��ģʽ�������r��̹�˾���]������ԭ����ô�Q�����r����ܷ���ܷ�����Ą�ؓ�־�����ʲô��

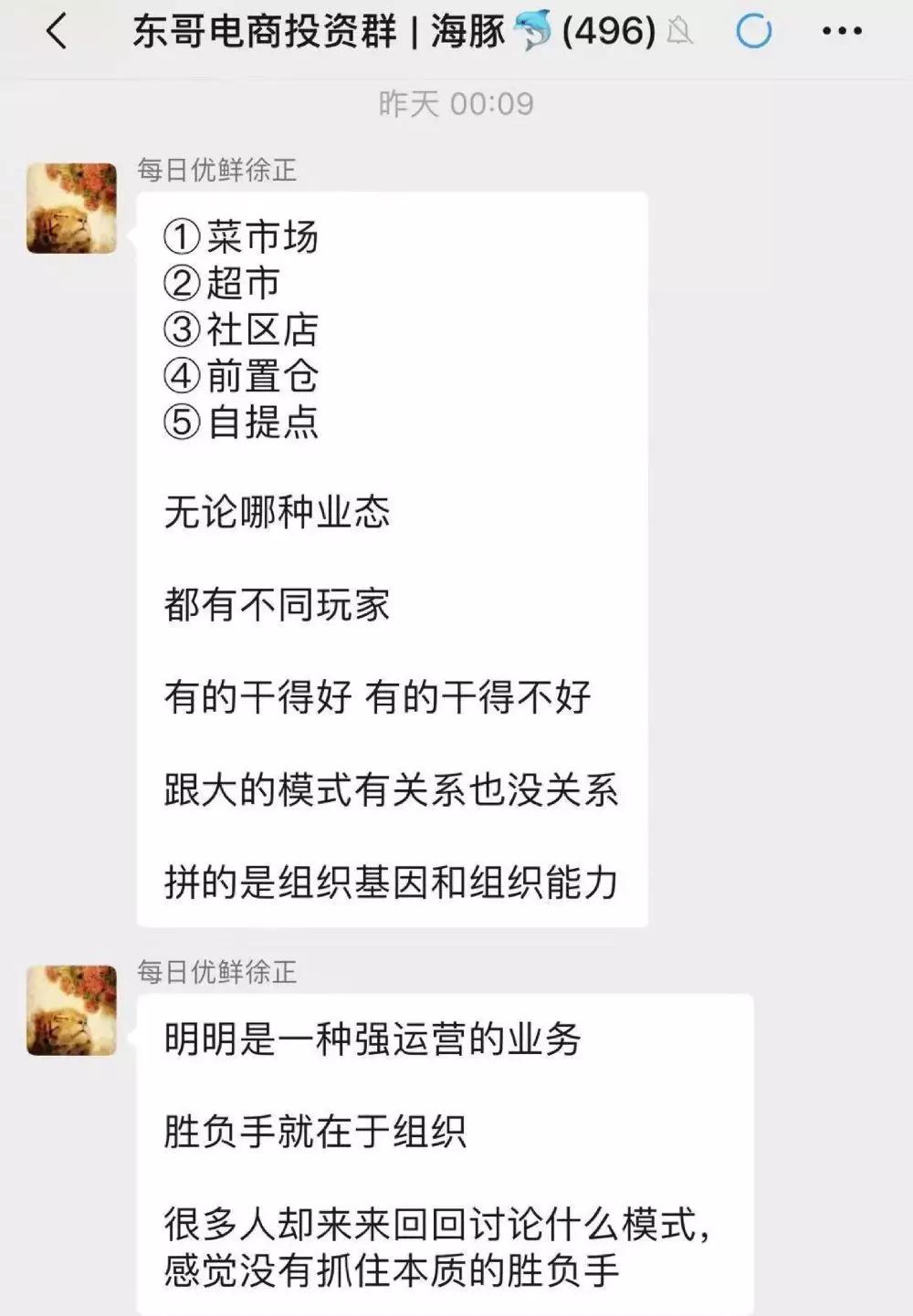

► �������M���;������\�I�����������r����������IJ���

ÿ�Ճ�(y��u)�rCEO�����J�飬���r��һ�N���\�I��ģʽ��ƴ���Lj�(zh��)�к�Ч�ʣ���ؓ���ڽM����

�|�����Ͷ�YȺ����؈D

�@���^�c���顰ÿ�Ճ�(y��u)�r����^(q��)����2020�ꌍ�F(xi��n)ӯ�����ď���֧����������Ȼ��һ�������������fͨ�ć���߉�����溣���ǎ���������������x��

����ȡ�C��

���@һ���֣��҂����ų������_����ؓ�����ڽM���@���^�c��߉�ԡ�Ҳ�����f������������涼���C�����DŽ�ؓ�֣���ô�@��ؓ�ַǽM��Ī�١�

���ȣ���ؓ�ֲ��ljŔࡣ����(j��)������ԃ�Ĕ�(sh��)��(j��)��2018���҇����r�Ј�����Ҏ(gu��)ģ�_1.9�f�|Ԫ�����r����Ј�����Ҏ(gu��)ģ�ѽ����^2000�|Ԫ��δ�����r����Ј�߀���^�m(x��)�������L���AӋ��2020�꾀�ϝB�ʿ��_21.7%��

�DƬ��Դ��������ԃ

�҂�����ƪ�����A�y��δ��һ���ИI(y��)�،�ӭ���ش�ϴ�ơ��I(y��)���Зl���˜ʣ���Ҫ��һ���ИI(y��)����Ԓ�Z�࣬�Ј����~����_��20%���ϡ����ǬF(xi��n)�ڵ����r�����ИI(y��)���w�����ИI(y��)���w������2018��GMV����ǰ�������˾W���ٹ��@��ÿ�Ճ�(y��u)�r���Ј����~��δ��10%��

�@��ζ���F(xi��n)�������ИI(y��)��]����Ԓ�Z�࣬Ҳ��ζ���]���Ј������н����ߣ���Ҷ����������s·�����������2018������٣���2020���߀�Ǻ��y����I(y��)�����_��20%ռ���ʡ����B�Ŕ�����ڣ�����ȥՄ�Ŕ��Ƿ���Գɞ����r��̵���ؓ���أ�

��Σ���ؓ�ֲ���������Ŀǰ�����������oՓ��ʲôģʽ�����ѽ�������ͨ�˾��Ͼ��µĹ������������Ҹ���߀����O�����Č���������Ŀǰ���������F�I�ˡ����R�r�������д��У����ؓ�������������ÿ�Ճ�(y��u)�r���dʢ��(y��u)�x�ț]�к��_����ң��x���c�vӍ�M�Б�(zh��n)�Ժ�����������O����������

����ָ���Ժ����һ�����r��̿������؛���yһ�ӽ����ӵ���ܛ�o���ڰ��������������߿����ø�ë�����Լ���O���������������r�ĵ�ë�����Բ����S�Լ�������ԣ�̤̤�����Y�Ͼ��Ͼ��²�������֮����

�ٴΣ�������ڶ̕r�g��Ҳ���DŽ�ؓ�֡��ڹ���朵Ľ��O�ϣ��}�������ß��X��Q�����������s���С����H�����r���팦���\ݔ�l�������O����̵�Ҫ����Ŀǰ���ȓ�����������ĵ�����������˾�]��һ�����������o覣���S�����ȫ���]��ȫ�����죬���B������������|��������

������x���Խ��������@Ȼ�������H��Ҫ���X��߀Ҫ����������������r�g�ɱ����O�����ӡ������f���ڹ���朵ij����^���У��oՓ������������Ч���}�����Ч��߀��SKU�U��������Ҫ�r�g�����r�g��������Ҷ��ǹ�ƽ�ġ�

���Ʒ��Ҳ��̫���ܡ�һ���棬Ʒ�ƵĴ�����Ҫ�ȹ�����L�Ķ�����ڣ������r��������ʹ����������ͨ�^������Ʒ�Ƹ�һ���²˾��ܣ���һ���棬�mȻ����ʳ���죬���r�������ϰ��ղ����ϵ����⣬���Ǻ��y�c���M�߮a�����(li��n)ϵ��������r���к�������Ժ�ͬ�|�ԣ�����ҽ����I�����O�����dz�����Ҳ�С�

�f���@�����������������P�I�~���ѽ���һһ�ų��������Ą�ؓ���ѽ�����ˮ�棬���ǹ�˾�������\�I�M����������Ȼ�@�Ǐ��������淴�C�����_�ԣ����ĽM���\�I������vҲ����߉��Ǣ��

����߉��

���r������һ���L�rֵ朡���ë������Ҏ(gu��)ģ�����⣬ע���˱������N�����\����������طQ֮�顰����ƨ�ɓ���G����

��(j��)Ϥ��ÿ�Ճ�(y��u)�r����Ʒ��ُ�������������I�N�@���h(hu��n)��(ji��)����Ŭ�����F(xi��n)�������\�I������ÿһ��������Ч�ʡ�ͬ�r��ͨ�^���g�x������ȫ朗l���Mһ��ͨ�^���ܻ��]�h(hu��n)���탞(y��u)���\�IЧ�ʡ�һ���潵�ͳɱ������o���M�ߣ������Ñ��w��һ���棬������Ч���@�ý�����UEģ�ͣ����F(xi��n)�L�ڿɳ��m(x��)���I�����F(xi��n)ӯ����

��������L�ڈԳ������_���£��ԽM��������ؓ�֣���ʹ��ÿ�Ճ�(y��u)�r��δ��������ӯ�����Дࡣ

��(sh��)��(j��)��Դ��ÿ�Ճ�(y��u)�r��(chu��ng)ʼ�˼�CEO����

��������I(y��)�Ȳ�����߉��Ǣ���ԽM���\�IЧ�������P�IҲ��Ͷ�Y��ϲ��Ҋ�ģ��\�I�M����ؔ��������ָ�˺����ģ������\�I�ɱ����M�ʡ�ë���@Щָ�˵Ŀ��ƣ�����ֱ�^�ķ�ӳ�ڔ�(sh��)���ϣ���(sh��)��(j��)�Ǖ��fԒ�ġ��Y���Ј��ā���ȱ���õĹ��£�������������ֻ��һ���ʄt����(sh��)��(j��)�����f�e��

�M���\�I��������ؓ�ֲ�����ζ��ֻҪ�����˽M���\�IЧ�ʾͿ��Ը���o�n�����r���۴��l���������N���F(xi��n)�����dz���Ҫ�����ڛ]�д��YԴ������������ҁ��f�����˽M���\�I��߀Ҫ���@������ƨ�ɓ�Ӳ�ŵ������Д[���đB(t��i)������̭����ηÿ**�X��

► �����ИI(y��)Ҏ(gu��)�ɣ���ηÿ**�X

�Y���ā���������֮݅���挦����ϵ��~�⣬�Y���@�����пɏIJ�����ܛ���҂��o���A�y�l���ɞ�Ц�������A�ң����ǿ��Կ϶���δ��һ�����ИI(y��)ӭ��ϴ�Ƶ�ͬ�r�����и�������r��̱���̭���֡�

�䌍�@���Ј�������������̭Ҏ(gu��)�ɣ����⏊ʳ���m�߲������档�������r���ِ���ȵ�������ҁ��f���@������ƨ�ɓ�Ӳ�ŵ����⣬�P�I�c�^����ģʽ��ƴ����Ч�ʺ͈�(zh��)�У��M�����DŽ�ؓ�֡�

�������f�������DŽ�(chu��ng)�µ������������ǂ�������ѡ�����������ܶ���(chu��ng)�µķN�ӣ���ͬ��ģʽ�͘I(y��)�B(t��i)����ͬ�ĈF�**�������˶��죬�͕����z����̭������������(y��u)�����N�����r����ߵ��F(xi��n)�ڣ��ā���ȱ��(chu��ng)�µ���Ҳһֱ���гɞ��ڻҵ����ҡ�ֻ�����O�Α�Ҏ(gu��)�t������������P�I�����п��ܲ����@��ِ���w܉������

���˻��S�J����Լ������\ȫ�����o�\�I�ͽM�������^��ð�U���@�䌍��һ��Ч���c�rЧ�Ć��}�����ڿ���Ч�����ܲ����@�������L�ڿ����@���e��ă��ڃrֵ�����l(f��)�@�������������f�����J֪�Q�����֣��ЄӛQ���K�֡����X���X����ηÿ**�X������Ҫ��ݛՓ�����ң�ҪͶ�Yδ�������L�ڃrֵ�����顣

���2020��ÿ�Ճ�(y��u)�r�ܰ������f���ڳ���^(q��)�F(xi��n)ӯ���߀����Ŀ�Դ������҂������܉��Д�����飬ÿ�Ճ�(y��u)�r��ٍ�Xֻ�Ǖr�g���}�����r��̲��Dz���ٍ�X�����߀��Ҫ����(zh��)�У�����(chu��ng)ʼ�˵đ�(zh��n)�Ը�ֺͽM��������

��վ֩���ģ�壺

国产一区免费在线

|

国产在线1区|

一本视频在线观看

|

国产日韩在线观看视频

|

草草视频免费

|

国产无遮挡一区二区三区毛片日本

|

国产精品男女

|

日韩黄色片在线观看

|

欧美有码在线观看

|

久久久久久久九九九九

|

97久久曰曰久久久

|

99综合视频

|

黄色高清av|

黄色网在线播放

|

97人操

|

播色网

|

91精品免费观看

|

久久精品在线免费观看

|

久久精品高清

|

日韩精品中文字幕在线播放

|

精品国产乱码一区二区三区四区

|

欧美日本在线视频

|

特大黑人videos与另类娇小

|

欧美成人一区二区三区电影

|

热@国产

|

欧美一区黄

|

欧美精品一区二区视频

|

欧美国产一区二区三区

|

中文字幕精品亚洲

|

国产在线播放91

|

久久99国产精品久久99果冻传媒

|

毛片在线免费观看完整版

|

在线观看视频日本

|

久久精品性视频

|

日日爱99

|

成人免费入口

|

免费久久精品

|

黄在线免费

|

国产91一区二区三区

|

5xx免费看

|

国产一级二级在线播放

|

��վ֩���ģ�壺

国产一区免费在线

|

国产在线1区|

一本视频在线观看

|

国产日韩在线观看视频

|

草草视频免费

|

国产无遮挡一区二区三区毛片日本

|

国产精品男女

|

日韩黄色片在线观看

|

欧美有码在线观看

|

久久久久久久九九九九

|

97久久曰曰久久久

|

99综合视频

|

黄色高清av|

黄色网在线播放

|

97人操

|

播色网

|

91精品免费观看

|

久久精品在线免费观看

|

久久精品高清

|

日韩精品中文字幕在线播放

|

精品国产乱码一区二区三区四区

|

欧美日本在线视频

|

特大黑人videos与另类娇小

|

欧美成人一区二区三区电影

|

热@国产

|

欧美一区黄

|

欧美精品一区二区视频

|

欧美国产一区二区三区

|

中文字幕精品亚洲

|

国产在线播放91

|

久久99国产精品久久99果冻传媒

|

毛片在线免费观看完整版

|

在线观看视频日本

|

久久精品性视频

|

日日爱99

|

成人免费入口

|

免费久久精品

|

黄在线免费

|

国产91一区二区三区

|

5xx免费看

|

国产一级二级在线播放

|