���ԣ������ÿ̰�ӡ���ƫҊ����������ʢ�Cȯ��ƪ�������ԏ���ʲô�����������ˌ����ѽ��ɹ�����߀�]�����r��

��| ���S

��Դح�Pע����̖��Dolphin�����ǎ죬���_�؏͡���ʢ�����@ȡ����ʢ�Cȯ-ƴ��ࣨPDD.O��������^���߀���c9000+�ИI��ʿ������

11��25�գ���ʢ�Cȯ�������l��һ���}�顶ƴ������^���꡷�Ŀ����Ј��L�_85퓣��o��ƴ��ࡰ�p�֡��u�����Ј��J��ƴ�����^�����ԭ����Ҫ�����������c��

1������Ʒ�Ƕȿ���ƴ����u����Ʒ������|ƽ�_��Ҳ���У��r��Ҳ���ͣ�C2MҲ�o���ݡ�

2���������Ƕȿ���ƴ�����\ݔ������ռ�ɱ��ı��ظ��_9%��

3�����Ñ��Ƕȿ����Ñ�ֻ�����̓r������һ��ֹͣ�a�N���X���Ñ���������ʧ��

��ʢ�������քe����Ʒ���������Ñ������Ƕȁ��f����ʲôƴ����]�Є������ărֵ��߀�o����Ͷ�Y���h���҂��o��ͬ���ʢ�Cȯ���^�c���ҕ�����Ʒ���������Ñ������Ƕ����η��g��

► ����Ʒ�Ƕȿ�

�ȁ�������ʢ�Cȯ����Ώ�����������Ʒ�Ƕȷ�ƴ���ġ����J��ƴ����е�؛Ʒ�����ᄅ�|ͬ�����u������ƴ���ġ�C2M������������ᄅ�|��

��ʢ�o��������Ҫ���£�

1.��ʢ���O���֙C�r��������ó��YՓ��ƴ���ăr��֮���Ա����ǽo���a�N��

2.��ʢ���e��ƴ���ı���ǰ20�������S�C��ȡ 2000 �Nƴ��ࡰ��ƴ 10 �f+���ı�����Ʒ��ͨ�^�@Щ�f����ƴ����еı�����|�����ﶼ�С�ͬ�r߀��ͬ�ӵij�ȡ���������C�������c���|����Ʒ��ƴ���ĸ��S������ƴ�����С���ͬ�����ݡ�

3.��ʢ�о��J��ƴ������Ʒ���ǡ��W�jͬ����������a������С ��

4.�J��ƴ����c Costco �� C2M ߀�����^���ࡣ

�����ҵIJ�ͬ�^�c��

1��3C�aƷ�a�N�r����Ǟ�����߿͆r�����Ʒ��֪����

���O����3C�aƷ���r���a�N�����������һ�N�I�N��ʽ�����M�߁��˺��H��ُ�I�O���֙C�����ҕ������õ�ُ���w���V��߅���ˣ�ͬ�r�_ʼ���|�˽�ƴ����ƽ�_���_ʼ��ƽ�_�M��ˮ��������Ʒ�����M��

ƴ���ϣ���܉�ͨ�^3C�aƷ��׃��猦ƴ����؛ɽկ؛��ӡ��ͬ�r��߿͆r��ͬ�r߀�ܔU��3CƷ��@���a�N�r�����H�H����ƴ�̓r����˲��ܰ��a�N���O���֙C�̓r�Á����C���fƴ����|�����������ˡ�

2��ƴ���Ŀǰ��Ʒ�����������ɼ����ǃ���

ƴ����еģ��Ĵ_���ᄅ�|�����u�����@���f��ʲô���}�أ��y�������u�ˣ����|�����������ˣ���������@�ӣ��e�˶����u��ƴ���߀��Ҋ�p��ᘣ����������@�N�F���҂�˼������ζ��uͬ�ӵ�sku��ƴ���߀������������˴��Ҏģ��

�����ƽ�_��Ʒ��^�࣬�������Ǻ��£�������������M�ߺY�x�ĕr�g�������Ñ��wƷ��ٶ������t���M���w���ã����������I��Ʒ�ϣ����M�߅������r�g�ȃr�����뜐�ΰ��]��ֻ���һ�r�g�I�߸��ԃr�ȵĮaƷ���ټ��Ǿ����@�cҲ��Costco�ľ���֮һ��ƴ���Ŀǰ��Ʒ�����������ɼ��٣��@�ǃ��ݣ������ӄݡ�

3���д�����C�˔�����������C2M���Ѓ���

ƴ���C2M�������a������С����ʢ�o���������ǣ�ƴ����ϵĮaƷ�ǰ���;��|���Ӽ����ֶ��ǡ���·؛������˛]���w�F�������Ƶ����ԡ�

���҂����� C2M�������rֵ���ģ�C2M�������ǬF�������I������һ�N��ʽ���������M�ߵ����Ķ����^�����M�aƷ���������ƮaƷ��

���δ�� C2M�ڶ��Ƽ���ϣ����Ѓrֵ�ķǘˮaƷ�ϣ��ȼ���ʳƷ�@ͿƼ������aƷ���Ѓrֵ�������ȫƷ�����ƴ����C2M�ı�����Ȼֻ�����ٔ����������� C2M���������������|��������ƴ����ǧ��ƴ���S��ƴ�����ձ�JVC�����ҕ���Ǹ��|����C2M������

ֻ��C2M���Ԕ[Óͬ�|��������ֻҪ�д�����C�˴�����C2M����������ֻҪ�������ͺ��S��Ԓ�Z�࣬��ƴ����C2M�͟o����һ�f��Ҫ֪����ƴ���Ŀ��f��������������ك|���e��

4��ƴ����Costco���ǽ�Costco�ľ���

��֮ǰ�����^һƪCostco�����£���Costcoģʽ��ţ�ƣ���ֻ���Ї����T����ƶȵĉ|�_ʯ�������挢Costco��ӯ��ģʽ�f�ĺ������Costco�̘Iģʽ���ԠI��ٍȡ�����������ڕ��T�M��

ƴ�����ƽ�_��ƽ�_ٍȡ���ǏV���M�͂���M������ӯ��ģʽ�L�Rţ���༰�����@���Ƕ���ȫ�]�бȌ������x��

����f����Ŀǰ���Ƶط����ģ���ôƴ����Costco����ͬ��֮̎���ڣ�һ��SKU���ټ��Ǿ����������˔��N�����M�ã���Ʒ��څ�l���ڴ���b���������ڵ��ƹ��S����͵ăr���ṩ�ԃr����ߵĮaƷ��

► �������Ƕȿ�

1.��ʢ�Cȯ�������п���ƴ������Ҫԭ���ǣ�ƴ������Ʒ�������ɱ����ߣ�����S�������ɱ��������̼ҵĠI�N�a�N�͵�؛�Ż��ʽY�����Д�ƴ����ϵ��̼������ʌ�׃�ø��������o��ӯ����

2.ƴ��ࡰ����N���]�бȰ��ᄅ�|�����DZ������N���������ɱ���

�����ҵIJ�ͬ�^�c��

1��ֻ���M�ʛ]�Ќ��H�������x

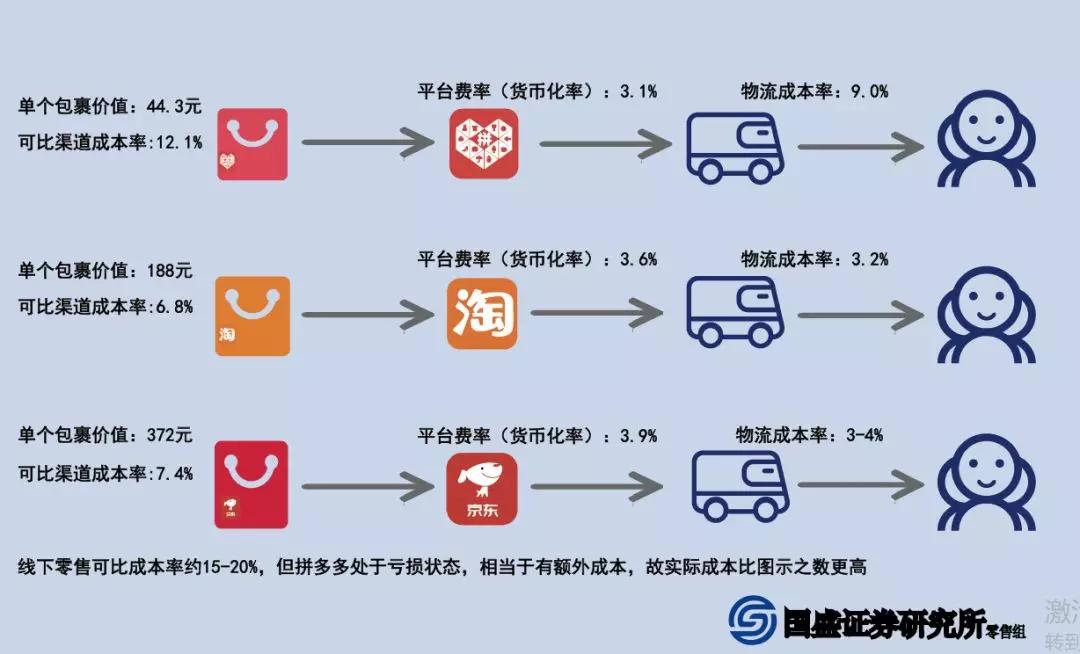

��ʢ���^Ӌ��l�F���̼���ƴ���������ӆ�Σ��l��һ�������������ɱ�Ҫռ���@��ӆ�ο��r������ 9%����������|�tֻ�� 3%-4%����˵ó��YՓ���̼ҏ�ƴ������۳���Ʒ�Ŀ��ɱ����HҪ���@���^����;��|��؛�Ż���+�����ɱ��ʘ��ɵĿɱ������M�ʣ�ƴ����@�����ڰ��ᄅ�|��

�ĈD���҂����Կ�����ʢ���ƴ���������ɱ��ʸ��_9%��߀�o���˜y���������������rֵ��ȫ����������r�Ρ�

�DƬ��Դ����ʢ���؈D

�DƬ��Դ����ʢ���؈D

���Ȇ������rֵ�ͣ������ɱ�����Ȼ�ߣ��Ϊ��@ô���]���κ����x��Ҫ���Ϳ�ë���������水��ʢ����f���ǘӣ�ƴ����r��������ƽ�_�ͣ���ôͬ�ӵĮaƷ�����������f�ɱ��£�ƴ����؛�Ż��ʸ��ͣ����̼ҁ��f�@��ζ����ٍ������X�����ƴ���ăr���������ƽ�_����ô�̼�ֻ��ٍ�ĸ��ࡣ��ˇ�ʢ���ǰ��ì�ܡ�

���H�χ�ʢ߀��ƴ���������M����ˣ���ʢ�J��ƴ����μ������ɱ��s�� 4-5 Ԫ��Ȼ�������������M�ø����]����ô�ߡ�

����֮ǰ�����¡�99%����˿�������ƴ���߉��δ���Ї������r�Q���l�Ј���һ���У��f����ƴ���ˮ��9.9���]�ijɱ����ɣ����μ����ɱ�2Ԫ�����b������1~2Ԫ��Ȼ�����������M3~4Ԫ��������6~8Ԫ�����ϓp��10%��9�K9���]��������ٍ�X��

Ոע�� 5�������M3-4Ԫ��

�@���������Ǐ�һλ���@���ИI�ЏĘI���꣬���ˎ�ǧ�f�Ą��I�߿������ö�����

�҂���ǰ�����¡����ܾ��|����������ͨһ�_2.5Ԫȫ�����]��ıȾ��|�гɱ����ݣ��������ᵽ���ھW�j���f�ľC�Ͼ��γɱ��_����8Ԫ���ҕr���Ԍ����u�Һ�ƴ����������õ�2.5Ԫ��ȫ�����]�r����顰��ͨһ�_�����������f���ҿ��f��˾�ṩ�ķ���ͬ�|�����أ������Ȟ鼤�ң������˿��f�����ɱ�Խ��Խ�ߣ����f�r��sԽ��Խ�͵ĬF���ԈAͨ���f������2018��ȫ��ƽ����Ʊ�����3.68Ԫ��2019��8�H��2.72Ԫ��ͬ���»�16.93%��

���Ԍ���1��10Ԫ����Ʒ�е��̼ҿ���Ҫ5��6�K���ҵ��]�M��ͬ����һ��10Ԫ����Ʒ����ƴ����s�܉�����ȫ�����]��

֮�����@ô�ͣ��䌍�ǂ�߅�H�ɱ���������һ��܇����܇Ҳ���ܣ��b�����Ƕ��٣������ɱ������I����ʿ¶�����x�����l����Ʒ��������500���ԃȣ��l��������^�����ֿ��f��˾�O�ÿ��Խo������2Ԫ/�εĈ�r��

�����p11����f��˾�q�r��������ƴ������Ӱ��أ��҂�֮ǰ�����¡������؉�������ì�^ֱָƴ�����Ѩ����һ�����ᵽ�������ߣ����Ќ��ߣ��҂���ƴ����̼��M���˲��L�����̼ҁ��f���X��Ӱ푲��������ȿ�����߿͆r����ǰ1�����ۣ��F�ڿ���ͨ�^�m�����N�Ą�2��4�����ۣ���С���̼қ]���h�r���������^ÿ���^�نεģ�Ӱ�������������f�I�ȳ��f�ģ����q�rҪ���͑�^��������ͨ�͑����ǹ�˾Ҏ������͑��͵�������������

���⣬�҂�֮ǰ�����¡���һ�����l���ֻ��ˣ������ϱ����r�����ơ���Ԕ�������������}���ИI**���f��ͬ�ӵ���Ʒ���Ϸ�һ�����l�ijɱ��ȱ������˺ܶࡣ

����С�����������˾����ȡ���R���l؛���ķ�ʽ��Ҳ�����f�����l��ͬһ�^��С�������һ������f�����_Ŀ�ĵ�֮�����M�з֒����I��������L���Ǻ������ǵ^�����S����f��˾ʹ�õ��ǰ��}�r���@��һ�����֔���ÿ���W�c��ÿһ���ϵ��M����Ȼ�����p�͡�

��Ҋ�ڛ]������{����r�£���ʢ�Cȯ���H�oҕƴ����؛�Ż������̼Ҹ����������Ҳ���˽������Č��H�ɱ����Ը������ɱ��ʵĸ������ȡ�x��

2���uՓ������������

��ʢ������ô�౬���uՓ�Ĵ����������uՓ�����������C���Ԍ��ı����ƴ���𣬱������ƌW��

► ���Ñ��Ƕȿ���

��ʢ�Cȯ߀�J���Ñ��������˲Ł�ƴ���ģ�һ���������ˣ��Ñ��͕��x�_��

Ȼ���@��ƫҊ����������������ƴ��������F�Ǖ����J��̓r����ס�͑����п�ԭ�����ǬF���@���������˶������ѽ��à��ˡ����Ѱɣ�ƴ����ѽ�5.36�|�Ñ���75�|�I���ˡ����������R�d���_ʼ��ƴ�������ˡ�

������Դ��������|��ƴ���19��Q3ؔ�� �����ǎ�����

��ʢֻ��405λƴ����Ñ��M�����{�飬����һ���r����ͬ�r�����x���Ă�ƽ�_ُ����H��19.3%��ƴ����Ñ��x������ƴ���ƽ�_�M��ُ���ˇ�ʢ�ó���đ���O��δ��ƴ���5���|���S�Ñ�ֻ��ʣ��һ���|���S�Ñ���

���ƺ��е��������t���������ã���һ���H405���ӱ��Ć����{�飬�������5���|��ƴ����Ñ������Ҫ�{�飬�@���ӱ�̫���ˡ�

������}�������І��}�����O��r�����M�߱���x���Ă�ƽ�_ُ����H��r�����@�ӵģ�ƴ����ѽ����Ԍ�߀�о��|���Ñ��߶��غϣ�������O�xһ�����M����һ���Ԍ��͉��ˣ�ƽ�_֮�g�ăr��Ҳ�����ܶ�һ�£����M�ߟoՓ��Λ]����ȫ���õĵ�����

ÿ��ƽ�_�����Լ����ص��{�ԣ���ͬ���{��ᘌ���ͬ���Ñ�Ⱥ�w��ƴ�����{�Ծ��Ǿ����������l�Ј������Ǿ��������r�aƷ���l�Ј����̼��J���Ñ�Ҳ�J���Ñ���ƴ��������IС��Ʒ������ݣ�Ը�ƴ�����֧�����r�����ٵ����|�I���֙C��ȥ�K���I�����䣬ȥ��؈�I�cƷ��؛������ѳɣ��lҲ�ɲ����l��

δ��ƴ���_���кܴ�����𣬵��@����һζ���յ����ɣ�ƴ���Ŀǰ��һ�����^�m���֬F�еijɿ����ڶ��������_��Ʒ��w���Y�����о��͑������տ͑��������M�������r���I���͆r�͵���Ʒ����ƴ������ărֵ��

���տ��ԣ���������õ���������������L��ƴ����Ȳ����ˣ��I�ȵČ��I��ʿ������ͨ�^���L�l�F����ij���Ŀ�_�����IJ��У����߸�������ؔ����֪���XҲ�У��]�T��܇�M���о�ֻ�������@���H��ƫ�

�ć�ʢ�Cȯ�o��Ͷ�Y���h����

��ʢ�Cȯ����ƴ������؈D

ᘌ���ʢ����е�Ͷ�Y���h���A�yƴ���Ļ��S�Ñ��½���һ���|������ Wind һ�����A�ڣ�2021 ��������Ј����W���۰�K�A�y��ӯ�ʞ� 53.7 ��������17.6�|����Ń�������ƴ���������ֵ�� 135.8 �|��Ԫ��

���ȣ�ƴ����@������L��˾��ps���N�ʸ����m��

����@������I�՞�ʲô����270�|��181�|���59�|������������S���I�յĔ���ʽ���͏�-99.6�|̝�p��ӯ��17.7�|��

�I���½���������β����������y��ƴ���ك|�I�Nֹͣ�ˣ��I�վ����ˣ�Ȼ��ɱ�Ҳ����Ƚ����ˣ�����ӯ���ˣ�

��������ij���R���cٍ�X����̹�˾��ȫ���Բ�����ӯ�����������������Y�����^�mͶ����A�OʩͶ�Y�͠I�N������ǰ������m̝�p�ľ��|���Ƀr��Ȼ�߸����M��

�������A�y߉�ҽo���ɷN������

��һ���������O��һ�����^ֵ��ȡ�F�ڵ�ƴ�����Ñ��w����GMV�w���������S�I���w���������Ԍ���������Ʒ��ijһ�r����ӽ���Ȼ������Ԍ��ǂ��r��֮��ĠI��������������

�ڶ����������x��ƴ������к�ă���r�g�Ͱ������к�����ͬһ�r�g�Δ��������ȣ�����ĠI��������������

߀�Ђ������Dž�����˾�����r�g����ͬ�r�g�εĔ��������������^���ڬF�ڵĻ��W��̱����껥�W��̸��������������������������Բ��迼�]��

�e�����ӣ�������ĠI�����ٺ͠I�գ�ƴ���Ҳһ�ӣ�һ���B�m����I�մ�������ӵĹ�˾���^�˿��ٰlչ�ںI�����ٿ��ܴ�����»������I�ձ���������������oһ���������Ľ�ጣ���Ȼ�o���f���e�ˡ�

������Դ������Ͱ͚v��ؔ�� �����ǎ�����

► ƴ�������ărֵʮ�����ޣ�

�ڇ�ʢ�Cȯ�ĽYՓ�У��С�ƴ���Ą���ărֵʮ�����ޡ�һ�f��

�@�NƫҊ�Ǻ����ɵģ�����������ĺܳ�Ҋ���������ǰ�����Wʷ�������^���ڻ�և��ƫҊ����Փ�����磬��MSN�ı�ҕ��QQ�ģ��þ��|�ı�ҕ���Ԍ��ģ��J���Ԍ��ăr���������؛�M�У����Ԍ����I���^1000������ľ��������ȵȡ�

�@�������H�����v�ǂ����W�����r������Ҋ��ƫҊ���@һ����ɽ����һЩ�˵��������ٹ̣��@Դ���۽��˼��ĪMխ��

�����Ԍ��ĵ�һ���Ñ������������u���������̓r���������ǿ����Ԍ�һ�c�c���L�����ģ�һ�_ʼ���Ԍ�����С�̼ң��]�����\�U���]�И˜ʻ���Ʒչʾ���DƬ�ܶ�Ǽٵģ��I���|��Ҫӑ�r߀�r��ʡ���f�M���f���յ�߀�����l�F؛�����棬���ڼ�؛��ɽկ؛���Ǵ_�����Ԍ���ԭ����������w���f���˰����ַ��㣬����̄��Ǯ��r���W�r���lչ�ı�Ȼ�a�

�������Ѵ��ˣ����ǰ����ڑ����Ϸ����������e�`���Ǿ��������ˣ���������߀�Ђ��ۄ���ģ����ǰ��������Լ�����ôһ·�����G����һ�c�c���µĽ�ɽ�����������ﲻ���˽o��؈���������Ԍ�������������ٍ�˴��X���Ϳ����Ͼۄ����С�X�����������鰢�����ʧ�`��������������؈�T���ߣ���С�̼ҟo���M�룬�Ǻ���߀��ƴ���ʲô�°���

ƴ�����Ǯ�����Ԍ������ƴ��������ărֵ���ʮ�����ޣ����Dz����Ԍ��ărֵҲʮ�����ޣ�

��һ���棬һ������rֵʮ������ƽ�_����Ε���3��r�g�����У���ΰ���;��|߀Ҫ�ڑ����χ��½أ��@�����ϳ������P�ڰ��ᄅ�|�ڑ���������ô����ƴ���ģ����]��x��ǰ���Ì������¡����صۇ�ƴ��ࡷ�������f����ʢ�Cȯ�B�@�c�̘I���R���]�У������OЦ���ˡ�

�Y�Z��

��һֱ�X���Ї�Ŀǰ��Ͷ�Y�ИI�dz����Σ�һ�쌍�I���]���^���ˣ������]���I����ʿ���뽻������r�£��Ϳ������N�Y�ϻ���ؔ���ܮ�Ͷ�Y�ˣ��������ˡ���Ó�x���������{�е���r�£��@��������Ŀ�˲���ȥ���������F�ش��e�`�Ǻ�������ġ�

��ʢ�Cȯ�Ĉ������}���ڿ�������ƴ��࣬�����ڌ��̘I���R���������ğoҕ��

�����߰��ڳ��£�֪��Ҋ��δ�ȡ����˾���������ġ��̾���.����������˼���f�����ǻ۵���������߀�]�аl��֮ǰ�����A�y���Y�����Ķ��ɹ��������������˅s�������ѽ��ɹ���߀�]��������

��ʢ�Cȯ߀�Ǹ�������ٌ����ɡ�

��վ֩���ģ�壺

色网免费观看

|

中文有码一区二区

|

日本在线视频免费

|

999精品久久久

|

亚洲日本韩国在线观看

|

欧美精品久久久久久久久久

|

一区二区久久电影

|

www.777含羞草|

三级国产三级在线

|

国产免费久久久久

|

精品国产一区二区三区四区阿崩

|

xxxx69hd一hd72|

国产流白浆高潮在线观看

|

亚洲一区在线免费视频

|

超碰97人

|

久久国产乱子伦精品

|

久久亚洲春色中文字幕久久

|

久久久一区二区三区四区

|

久久久久九九九女人毛片

|

香蕉久久久

|

一级一级一级毛片

|

男女亲热网站

|

成人午夜亚洲

|

在线播放免费人成毛片乱码

|

久久蜜桃香蕉精品一区二区三区

|

xxx日本视频|

99极品视频|

国产免费成人

|

神马福利电影

|

久久国产精品电影

|

狠狠干伊人网

|

成人福利在线视频

|

91久久国产露脸精品免费

|

在线成人免费观看视频

|

噜噜噜影院

|

日韩黄色成人

|

视频一区 日韩

|

久久亚洲综合色

|

日本爽快片100色毛片视频

|

有兽焉免费动画

|

国产精品久久久乱弄

|

��վ֩���ģ�壺

色网免费观看

|

中文有码一区二区

|

日本在线视频免费

|

999精品久久久

|

亚洲日本韩国在线观看

|

欧美精品久久久久久久久久

|

一区二区久久电影

|

www.777含羞草|

三级国产三级在线

|

国产免费久久久久

|

精品国产一区二区三区四区阿崩

|

xxxx69hd一hd72|

国产流白浆高潮在线观看

|

亚洲一区在线免费视频

|

超碰97人

|

久久国产乱子伦精品

|

久久亚洲春色中文字幕久久

|

久久久一区二区三区四区

|

久久久久九九九女人毛片

|

香蕉久久久

|

一级一级一级毛片

|

男女亲热网站

|

成人午夜亚洲

|

在线播放免费人成毛片乱码

|

久久蜜桃香蕉精品一区二区三区

|

xxx日本视频|

99极品视频|

国产免费成人

|

神马福利电影

|

久久国产精品电影

|

狠狠干伊人网

|

成人福利在线视频

|

91久久国产露脸精品免费

|

在线成人免费观看视频

|

噜噜噜影院

|

日韩黄色成人

|

视频一区 日韩

|

久久亚洲综合色

|

日本爽快片100色毛片视频

|

有兽焉免费动画

|

国产精品久久久乱弄

|