���Z�����m̝�p�����ҿ��Ⱦ�Ȼ�ѽ�70�|������ֵ�ˣ��@���@ϲ���ⲻ���⣿�����҂����̘Iģʽ��ؔ�շ��������_�M�ý��͵����࣬�o��չʾһ��ȥ�δ��������С�{����

��| ���S

��Դ| Dolphin�����ǎ죨ID��haitunzhiku ��

► С�{��̝��70�|��ֵ��Ͷ�Y߉

���ҿ���Ŀǰ�ѽ�70�|������ֵ�ˣ��@��ʲô�����أ�Ȥ����ֵ�s13�|����ΨƷ���s80�|����������ֵ12�|�������Ͽɶ���ٍ�X����I�������ҿ��ȿ���һֱ�ڟ��X̝�p��

���ƣ������еġ��Y���Α������̫���ˡ��]���e�����ҿ��ȏ��Q�������죬����һ�����͵ġ��Y���Α���Ҫ�`�⣬���Y���Α������H�x�~���úϷ��������ֶ����Y���Ј�ٍ�X����һ���̘I����߾��硣

̝����70�|������ֵ��Ͷ�Y߉��ʲô������֮�����܉��әC��Ͷ�Y�ߣ���ȫȡ�Q�ڌ����ǰְ֡��@�������v�ķdz��Ըк����T������������Ї��Ј��Ŀ������M����������ֻռ��1%���Ј����~������Ƕ����Ј����M�������]�k�����Ї��˶����Ȼ����e�U���T�꣬�S���T�겻��ĔU���I�F����Խ��Խ�ã��ɱ���u�����N�ͽ��ͣ����_ij�����w���R���c�r�����_ʼ����ӯ�����ɞ�һ�lԴԴ����ĬF����ţ��

�䌍�@���̘I߉����Щ©���ģ����������Ј��������M����������ͬ���Ї��ж��ٿ������M�����������Ї��ж����˶��Ȳ裬������δ����������ȫ������˶��Ȳ�һ�ӣ��Ļ��L�ײ���ʳ���Tʼ�K��һ�l���ɿ�Խ�ıډ���

�������ډ��У��ǰͿ���ȫ�����ߵĶ����̄�·�������M����·���ɹ��Ʊڣ�����������ô�f���أ��]��Ҫ��������M���Ą����I�꿧�����k���Һȡ�

�DƬ��Դ�����ҿ���ؔ��

����f���̄Ո��������M�������ǰͿ��ڇ��Ȏ��]�Џ��Ō��֣��������ҵ����Ʒ�Ͷ��ˣ���ꡢ��͵ꡢ�����ꡢ���������Ԅ��u�C�����ԁ���һ�����������ǰͿ˵������YԴҲ�dz��Ѓ��ݣ����ǰͿ˵ĵط�������A��F�ĵضΣ����ڳɱ����������ҽ^��������ÿһ�ҵ궼���ǰͿ˴��_��

�ǰͿ˵Ŀ����Ļ�Ҳ����Դ�h���L�ˣ��҂������f�ǰͿ˵Ŀ��Ȳ�����úȵģ����ǟo�����J���Ŀ����Ļ����O���҂����ԏ��ǰͿ˵Ěvʷ�������oՓ��logo�����ֵ��Ɂ���߀��������Ŀ����Ļ�����ʼ�˻��A�¡��栖�ĈԳ�ֻ��ֱ�I·���������Ȕ�ʮ����һ�յ�Ʒ�|�Գ�Ҳ���ǰͿ˳ɹ���ԭ��

�ٿ����ҿ��ȵ��Ļ����Ԓ���h���ᵽ�������ҕ��ӏ��Ļ����O����Ŀǰ�������Ǵ��ԣ����X�a�N���ٔU�����@�����Ŀ��ȿ���Ļ�����������I�Ļ��ǽ��^�r�g������ĥ���ɵģ��rֵ�h���@ʾؔ��������u��Ҫ�Ķ࣬�����u�v����һӋ�ᣬ��¶�W�ˡ����aƷ�ǾW�t߀����������ס�r�g�Ŀ��Ĵ��aƷ���Q����ʳƷ��I�ĉ�����

► �T��ӯ���ˣ������@ô��

�����ȣ�����̖�Q�T�������ʣ�Store level profit margin���״�Ť̝��ӯ�����F����1.9�|Ԫ��������12.5%���T���������������Ԅ���һ��ָ�ˣ�ʲô���T�����������Ҍ���Ķ��x�ǮaƷ����-�T�����P֧���������T�����루�������u�M��-����-ԭ�����M��-�C�������M�á�

�Ϊ����T�������@һ�KҲ�ܺ����⣬�����ﲻ����ˣ����ϼ��_�˼ҿ��ȵ꣬���Oÿ����������ԫ@��2.5�f�ĠI�գ�����5000���b�����I���șC6�f������һ�꣬ÿ���³ɱ�����5000���͂�һ��������3000Ԫ��ʣ�µ��X���džΪ����T��������

���^�@�N�㷨��ֻ�m�Ϗ������һ��С�꣬�����ﲻ��ҪՈ���������ԣ�Ҳ����Ҫ��Ʒ�ƾS�o��������Ҫ��������V�档���ҿ�������һ���B�i��Ͳ�������һ���㎤�ˣ��������ǰ������Ҫ�U����4000�ҵ꣬��Ҫ�F��аl�®aƷ����Ҫ��Ʒ�ƾS�o���Ј��I�N��߀��Ҫؓ������Ĺ����M�ã��ͷ��������_�^��Ƶ���˼���M���֛]�з����I�Σ������{����ʧ����˰��@Щ�M�ö����Mȥ�����ܵó��������\�I������Ŀǰ�@�����\�I�������f��̝�p�ġ�

�����ǎ����� ������Դ�����ҿ��Țv��ؔ��

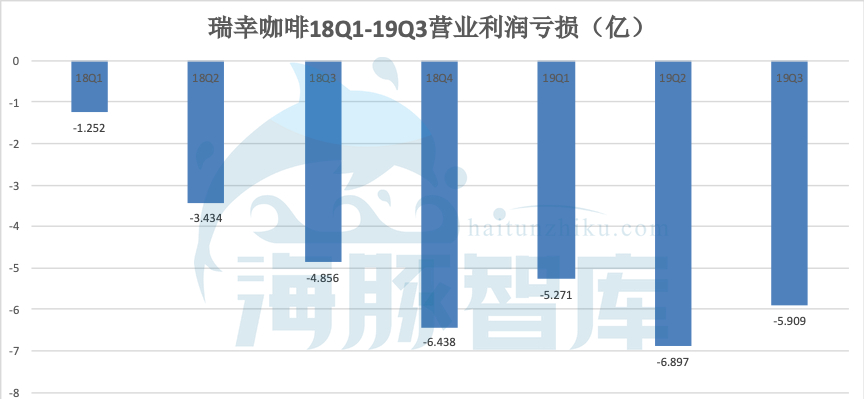

�@���҂����Կ���һ����Ȥ�ĬF�������ҿ��ȵĠI�I����̝�p���]�д���Ƚ��ͣ��������ă�����̝�p�s����Ƚ����ˣ����@ֻ�����I�������ԭ��

► �ε���Ҫٍ�����X����ӯ��

���ҿ��ȹɃr֮�����܉��ϝq��������@���ׂ����Ȳ��H�Y�������v�úã�ҲҲ���еĺã����ٱ��濴�������@ô���¡�

����֮ǰ���f���ǘӣ��@�N�̘Iģʽ���S������ĔU���M����һ�������N���ģ������S��ҎģЧ�攂�N�����M����ԭ���ϳɱ�������������\�I�M�ã��O�����f���Ј��I�N�M�ã������M�ã��_��I��ȡ���9�ҵ��_����ǧ�ҵ꣬�@Щ�M����u�����������IJ������������^�̡�

������Դ�����ҿ��ȼo��ؔ�� �����ҿ���ؔ�����cչʾ

�S���T��Խ�_Խ�࣬�͑�����Ҳ��u���࣬�u��ȥ����ƷҲԽ��Խ�࣬���ɱ�Խ��Խ�ͣ����I�F�����_��Խ��Խ�á�

�@Щ�E��_��������������ؔ������c��ijЩ�̶��ϴ_���������ҿ��ȵĽ��I��r�ں��D�����ǹ��M�ý���߀��������������ҵ����ܲ���ӯ����

ӯ�����ǵ�һ���t���ܲ���ӯ���҂��ǿ��Դ�Ŝy������ġ�

�P���ܲ���ӯ�����Ժ����������㣬�����@�����ҿ��ȵ����РI�I�M�á�

�����ǎ����� ������Դ�����ҿ��Țv��ؔ��

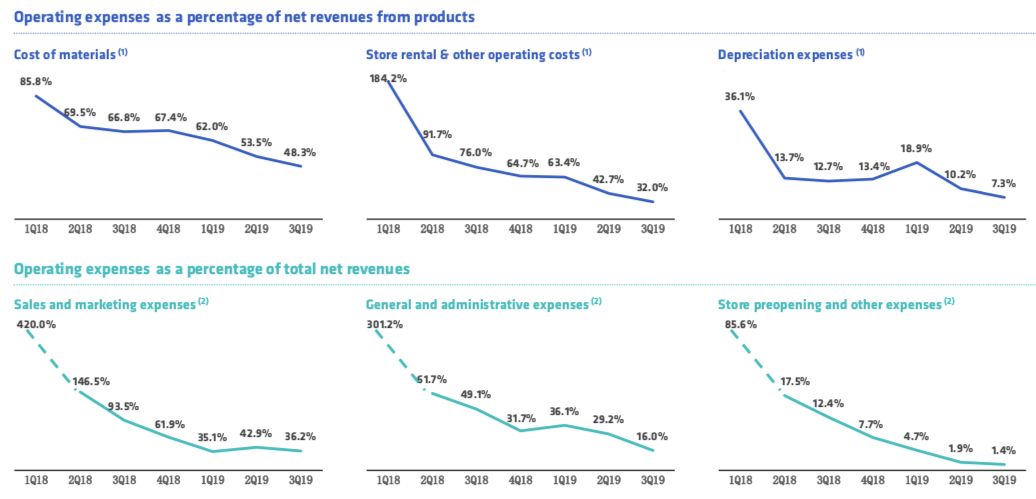

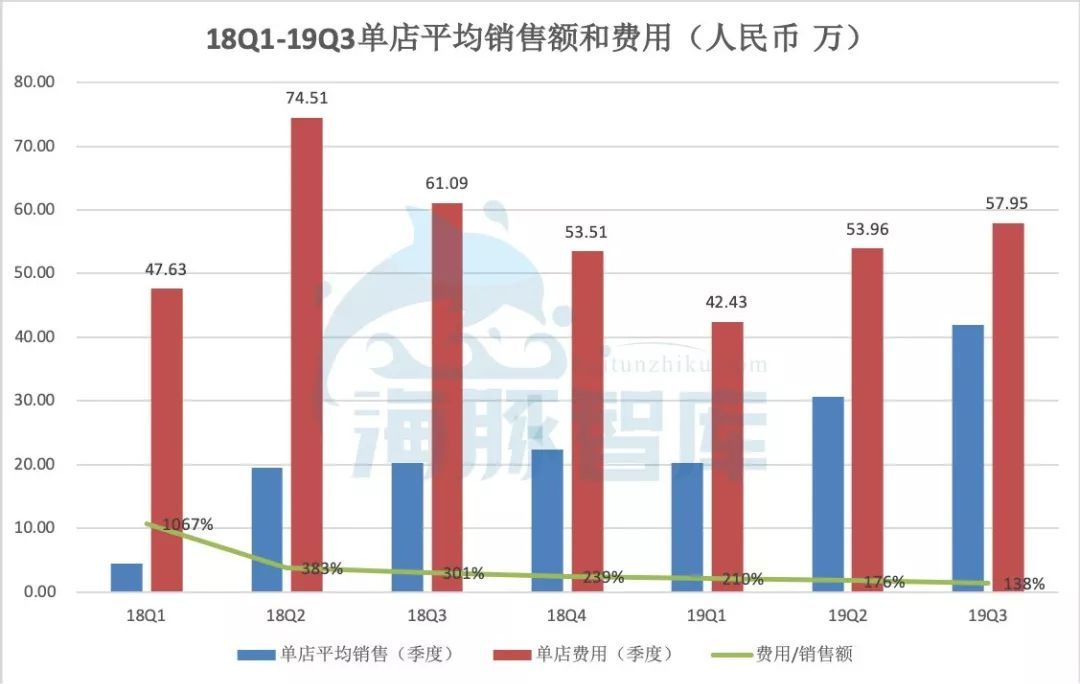

���ȸ����@Щ����̝�p�ĠI�I�M�ú��_�ꔵ���ƽ��ÿ�ҵ�䁵ļ����M�ã��ٸ����I�����ÿ�ҵ�����롣���Կ���ÿ�ҵ�䁵ijɱ��͠I��֮�g�IJ��_��Խ��ԽС�ˡ������ȵĔ��������Q�㵽ƽ��ÿ���µ�Ԓ��ƽ���ɱ����M��߀���5�f���܌��F�������x�ϵ���֧ƽ�⡣

�����ǎ����� ������Դ�����ҿ��Țv��ؔ��

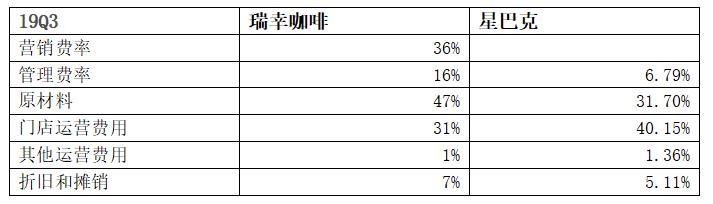

��ô���ҿ����ڬF�еĻ��A�ϣ����F��֧ƽ���Ƿ������أ�һ����ÿ���T����Ҫ�Ӵ����룬����һ������Ҫ�ٽ����M�ã��ǰͿ˲��]���г��I�N�M�ã��f����I�N�M�ÿ��ܲ��࣬�ϲ��������M��������ҿ��ȾӸ߲��µĠI�N�M������һ����ɫ���������ҿ��ȵĠI�N�����m�M�У�һֱ���m��2020������ȣ�����@�K�M��Ҫ��2020������Ⱥ�ŕ����͡�

�����ǎ���������Դ���ҿ���ؔ��

���ҿ��ȵ��T���\�I�M�õ����ǰͿ���������T����b���xַ�ijɱ������ǰͿ���ɣ������M�ʺ�ԭ�����M���ϣ����Һ��ǰͿ˲����^���^�����J������M�ʵĽ�������Ҫ�ڸ���̶ȵĔU����A�ϣ��ǰͿ�3�f���T�꣬������ֻ��3680�ң�äĿ�U���mȻ�����N�M�ã�Ҳ��������ɬF�����ľo�����������M��߀��Ҫ�������ƌW�Ĺ����������ߡ�

ԭ�����M���ʸߣ����M؛����ֱ���Pϵ�������Ʒ�|���½���Ӱ푿��ȵĿڸУ�����@�ɉK�M���ʵĽ�����������Ҫۙ�ׂ����ȡ�

Ŀǰ��ؔ�շ���������ֻҪ�܉���߆ε�I�ջ��߽��͠I�N�M�ã����ҿ��ȵĴ_���xӯ��ֻ��һ��֮�b�����^�I�N�M�ʽ��ͺ����M���Ƿ�߀�ܱ���֮ǰ�����M�أ�

���������ҿ����ܷ��~��ӯ����һ��߀���ö�֪���҂���Ŀǰ�ǰͿ˵�ǧ�|��ֵ�������֧�εģ�19��9�¹������ǰͿ�����һ����ؔ���@ʾ���I��63�|��Ԫ��������8�|��Ԫ��ȫ���T��ͻ��3�f�ң���ֹĿǰ28������pe��

�����ҿ���Ŀǰ����r���@�ӵģ�3���ȣ����ҠI��15.4�|Ԫ���s2.2�|��Ԫ�����w�ٹɖ|������-5.3�|Ԫ���T�ꔵ3680�ң����T�ꔵ�����������ǰͿ˵ľŷ�֮һ���ң��I�����ǰͿ˵�30��֮һ���ң���ֵ�s���ǰͿ˵�14��֮һ��

���ҿ��������ĭ���ǝ����ɿڡ�

��վ֩���ģ�壺

免费一级欧美大片视频

|

成年人激情在线

|

欧美粗暴analvideos

|

国产一级小视频

|

免费永久在线观看黄网

|

久久综合给合久久狠狠狠97色69

|

91成人免费看

|

精品一区二区三区欧美

|

他也色在线视频

|

久久精品片|

国产精品久久久久久久久久久久久久久久

|

污版视频在线观看

|

av免费在线观看不卡

|

国产午夜精品久久久久久免费视

|

男男啪羞羞视频网站

|

日本在线视频免费观看

|

黄色av免费

|

高清国产午夜精品久久久久久

|

chinesexxxx极品少妇

|

性明星video另类hd

|

国产精品久久久久久久久久东京

|

亚洲精品tv久久久久久久久久

|

国产精品久久久久久久久久10秀

|

91网站免费观看

|

久草在线资源观看

|

欧美亚洲一区二区三区四区

|

韩国一大片a毛片

|

鲁久久|

色婷婷久久久亚洲一区二区三区

|

一级一片免费看

|

爱射av

|

成人一级免费视频

|

免费a网|

av国产片

|

日本欧美在线播放

|

91一区二区在线观看

|

中文字幕精品久久

|

久久噜噜噜精品国产亚洲综合

|

91精品国产综合久久婷婷香

|

av电影手机在线看

|

成人午夜久久

|

��վ֩���ģ�壺

免费一级欧美大片视频

|

成年人激情在线

|

欧美粗暴analvideos

|

国产一级小视频

|

免费永久在线观看黄网

|

久久综合给合久久狠狠狠97色69

|

91成人免费看

|

精品一区二区三区欧美

|

他也色在线视频

|

久久精品片|

国产精品久久久久久久久久久久久久久久

|

污版视频在线观看

|

av免费在线观看不卡

|

国产午夜精品久久久久久免费视

|

男男啪羞羞视频网站

|

日本在线视频免费观看

|

黄色av免费

|

高清国产午夜精品久久久久久

|

chinesexxxx极品少妇

|

性明星video另类hd

|

国产精品久久久久久久久久东京

|

亚洲精品tv久久久久久久久久

|

国产精品久久久久久久久久10秀

|

91网站免费观看

|

久草在线资源观看

|

欧美亚洲一区二区三区四区

|

韩国一大片a毛片

|

鲁久久|

色婷婷久久久亚洲一区二区三区

|

一级一片免费看

|

爱射av

|

成人一级免费视频

|

免费a网|

av国产片

|

日本欧美在线播放

|

91一区二区在线观看

|

中文字幕精品久久

|

久久噜噜噜精品国产亚洲综合

|

91精品国产综合久久婷婷香

|

av电影手机在线看

|

成人午夜久久

|