��^��ُ�������^�m�������ռ�ȣ������͌����ИI����ȵ��w�F�����^����ُ�����ğo���ɞ��Ї�ُ����������������

�Ї�ُ����������һ�ȴ���äĿ���w����ݗ�䳬�V����Ȧ�Ă����c�F���Ǐ����w�Ͽ�����^��ُ��������Ȼ���Q�Ї�ُ�����ĵ���Ҫ���������ڳ������ą^��ُ�����Ŀ��wڅ�ڜp�٣������ُ�������Q���ڳ���� ^���߳������ą^�ķǼ������̘I�^����Ҫ����Ŀ�˞�����ض��^������M��������ُ�����ı�����Ҫ����Ŀǰ�Ј��ƺ�߀����ʮ�����У��e�dz���Ҏ����δ�����γ�����֧�����ȣ�ͬ�r�����̼��YԴ��������ُ�����ĵľo���Բ������@���������ُ��������δ��ُ�������_�l������ҕ��ʹ�Ї�������ُ������ʼ�K̎�ڲ��ز���İlչ��B�����Ǐ��L��څ���Ͽ�������ُ�����Č����Ї�ُ�����İlչ�IJ��ɺ�ҕ����Ҫ���������Ҍ��ИI�lչ�ͬF�������Ӱ푌��������h��

�؛���C���w��Shopping Center ���N�ΑB�lչ�������⣬ُ������Ͷ�Yģʽ�خa�������Iģʽ�̘I���ИI�����ѽ���������

ȫ��ُ�������ΑB�ֲ��D�@ʾ����ֹ��2011 ��ĩ���؛�ΑBُ��������ռ���؞�31.4%����2010 ���½�4 ���ٷ��c����߀����һ����������λ�������۷��خa�_�l�������ĸ��N�ΑBُ�����ĵ�λ���������M���������؛�ΑBُ�����ĵı��ء�

����׃�����؛ُ�����Ļ�һ������������ۘI�B�����^ע������ُ�����ĵ����PԪ�أ����γ�ُ�����Ļ����̘I���ܺ��̘I�ΑB��ͬ�rҲ��һ���̶��ϱ���������ُ�����ĵ�ǰ�����ИI�����ۘI���������۷��خa���lչ���죬������I�Ą�����Ը�^�鏊�ң��W�c���ַ���ĸ����������ң����؛�����^��ռ��Ҳ��һ���̶��Ϸ�ӳ�����ۘI�܉��^�õ�ӭ���c�m�����Mڅ�ݵ�׃����ע�ض�Ԫ�����M������ṩ�͝M�㡣

ͬ�r���Ї�ُ�������ΑB�ֲ�����������Ҳ�Mһ����������ǰ�Ї�ُ������/���۷��خa�Ͱ�؛/���ИI�B��Ȼ̎�ڻ�����ںϵ��A�Σ������Ї�ُ������ƫ���̘I�����ИI�����ѽ���������

2011 �꣬Shopping Center �ΑB��ռ���؞�29.2%���c�������������ߣ��c�C���w�ΑB�ı���31.3%��ȣ���2.1���ٷ��c�����^�������£������̘I���خa�̌�ShoppingCenter �;C���w�ɷN�ΑB���_�l�����������⣬ȫ�ИI�ʬF�������̘I�c�����خa�ġ��p܉�������_�l·�����mȻ�������Ї��C���w�ΑB�lչ�^��Ѹ�٣�����ShoppingCenter �ΑBͬ�Ӿ������õij��L�ԺͰlչ���������⣬����Shopping Center һֱ�ǾC���w���������ܣ������S���_�l�̌��C���w��ҕ�̶ȵIJ������C���w��ShoppingCenter ����ه���Ì�Խ�l�@����

�̘I�օ^�ΑB��ُ��������ռ���ز��ߣ��s��8.1%�������_��ʽ���̘I�օ^�ΑB�����ИI���w�Ͽ�߀����ʮ���ձ飬�c���H���^��ע�ش���ΑBُ�����İlչ�ĬF���څ���γ���һ���̶ȵķ�����w�������Ϸ������̘I�օ^�ΑB���ظ��ߣ�������ش_����ُ�������_�l����һ��Ӱ푡�

�C���������Ї�ُ�����ď��ΑB����Ȼ�����������µĠ�B���؛���C���w��Shopping Center ���N�ΑB�İlչ̎����������ĵ�λ��ُ�����ĵĵخa������������^���ڡ�

�C���w�ΑB��ُ�����IJ�������������������L���^���š�

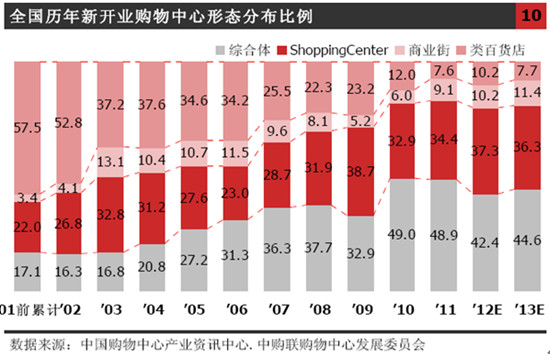

��ȫ���v���_�Iُ�������ΑB�ֲ��D���Կ������C���w����������څ�ݷdz����@������ռ�����ѽ���2001 ��ǰ��17.1%������2011 ���48.9%���C���w��Ѹ�ٰlչ���c�����_�l���Ȳ���Ӵ��������_�l�̌��C���w������ҕ����ֱ���Pϵ��

Ŀǰ���Ї��C���w�_�l�ġ��خa���ڡ����x�����̘I���I�����M�������x������̎���Կɳ�����I�ػ\�Y��Ľ����\���ַ����@ȡُ�������_�l�Y�������Ї��ľC���w�ձ���ں�ҕ�̘I�|���������ɳ�����I�r��ăA���@�N�_�l�����c�C���w�����Iȫ���У����ó��⽛�I�ć��H��ģʽ�������ҵķ��

δ���Ї��C���w�lչ�^���Б���׃������I/�ػ\�Y��Ľ����\�������D��ע���ھC���w�����������ij��й����͵���������Ո������������Ռ��F�ġ��̘I�C���w���������оC���w�����D׃��

ͨ�^�����C���w�ΑBُ�����ĵİlչ�v�̣������ͬ�r�J�飬�C���w�ΑB�����������������������ُ���������A�Σ��Ї����ѽ�������һ�������ľC���w����ǰ�Ї������F�ġ����^�C���w���������һ�N�خa���ֻ��ͬ�r���x���˄��µĵخa�Ⱥ���

�Ї�Shopping Center �ΑB��ُ�����ı��F��������

�Ї�Shopping Center �ΑB��ُ�����ı��F����������2001 ��ǰShopping Center ��Ӌ���؞�34.4%��2002 ��ı��؞�26.8%��2011 ��ԓ����������42.6%�����w�ϱ���ƽ���lչ�B�ݣ���2011 ���������@���mδ���^�C���w�������������B�����@������Shopping Center �ΑB�c�C���w�ΑB�ı��^������2005 �꣬Shopping Center �ΑB�ı��ؾ����ھC���w�ΑB���@���Y��Ҳ��һ�����淴ӳ��Shopping Center �lչ�Ĵ_�^��Ѹ�ͣ�����2006 �꣬�@һ�����_ʼ�l���O��׃�����C���w�ΑB�ı�����u��ԽShopping Center �ΑB�ı��أ���2011 ��Ĕ�����һ���̶��ϱ�����Shopping Center �ΑB�Ѿ�������

�؛�ΑBُ�����ĵĵ�λ��u����

ȫ���v���_�Iُ�������ΑB�ֲ��D�@ʾ�����Ї�ُ�����İlչ���ڣ��؛�ΑB��ُ����������Ҫ�ΑB��2001��ǰ��Ӌ���ظ��_57.5%��֮��ԓ�����_ʼ�½����e�Ǐ�2003 ���_ʼ���½��ķ��Ȅt�������@����ζ���Ї�ُ�����İl���˸����Ե��D׃�������^ȥ�������̼��F����������u�D׃���Է��خa�_�l�̞�������Ŀǰԓ����һֱ�����½���څ�ݣ�����������������D���Pע�����������I����ְl�]����I�B�����c�̓��ݳɞ鱊��������I����Ҫ�x���@�����cҲ��ӳ�����I�B���������������M�c���ֻ�������ķ��չ��ܺͷ����ֶ��ܷ�M������׃�������M�����ɴˁ��������N�I�B���M��ُ�����Ļ��D�͵�ͬ�r���_�����ܺ�ҕ����I�B�İlչ���c�ͷ��շ�ʽ��

�̘I�օ^�ΑB��ُ�����Ěv��lչ�������^��ƽ��

�̘I�օ^�ΑB��ُ�����Ěv��lչ�������^��ƽ����2003����Shopping Center �ΑB���F�^��ҫ�۵�һ�꣬ͬ���̘I�օ^��ԓ��ı���Ҳ�_��������c����ռ���؞�13.1%���@ʾ����ُ�����İlչ�Ĵ��£������_�l���x�����_��ʽ�����ʽ���ģ��Դ��γ��cShopping Center �ΑBُ�����ĵIJ�e����2011 ���̘I�օ^�ΑB�ı��ؽ���9.1%����Shopping Center �ΑB�����vʷ��߱������_��ʽ�����ʽ�������Ї���δ���lչ߀�����죬�����xַ�����M�����߮����Ļ�����һ�����Pϵ����������Ї���ɫ���_��ʽ���ʽ����Ҳ�S���Ǵ��ΑBُ�����ijɹ����P�I����֮һ��

�C�������������Կ����������Ї�ُ�������ΑB��������ͬ�ΑB��ُ�����Č����ܳ��F�Ⱥ��I�q�Ј��ľ��档�Ї�ُ�����ĸ��N�ΑB��δ���߄��c���ڭh��������Ҏ�����̘I�W�cҎ���Լ������_�l���������_�l������Ͷ�Y�A��ϢϢ���P���N�ΑB֮�gҲ�����������M�c���ĺ��x��

��Դ����ُ��������

| �������d�^�� ������I�Γ��ļ��M�����d

������ |