����ע���ڡ�������(y��u)Ʒ�йɕ�ȫ����x��������(g��)ΨƷ��(hu��)?��һ���У��҂���������(y��u)Ʒ�Ļ���ؔ(c��i)��(w��)��(sh��)��(j��)����һ��(g��)�������J(r��n)֪�����^�����yƷ�ИI(y��)���������ԣ��Ώ�ؔ(c��i)��(w��)��(sh��)��(j��)�������������J(r��n)֪������(y��u)Ʒ��

�������¾W(w��ng)�̔�(sh��)��(j��)���ĽY(ji��)�ϻ��yƷ�ИI(y��)�������c�L�ڌ��ھ����۵��^�죬�Ƴ���“�����”���}�о��������J(r��n)�R(sh��)һ��(g��)�挍(sh��)�Ļ��yƷ������㡣��һƪ�������������̘I(y��)ģʽ��

���������ښW������������wϵ���f���Ї��Ă��y(t��ng)�����ИI(y��)�dz�֮�����ơ����ԣ��Ї��Ī�(d��)���ԠI���ʼ�K��“���”�����ݳ��F(xi��n)��

�������ǣ��Ї��ԠI��̏ij��F(xi��n)���F(xi��n)�ڵİl(f��)չ�vʷ�s��һ�����۲��۵�Ѫ�Iʷ����(d��ng)��(d��ng)�W(w��ng)�ij��������а�������ʮһ�꣬��ֱ���F(xi��n)�ڣ���(d��ng)��(d��ng)��Ȼ��̝�p����̶����������|�����f���ԠI��̼�����ߣ�������ӯ���c(di��n)�s����ƽ�_(t��i)�I(y��)��(w��)��ΨƷ��(hu��)�ij��F(xi��n)�K�������ǰһ���������ڵIJ����J(r��n)�ɣ�����u���Ј����ܣ��ٵ�����Ġ���������ΨƷ��(hu��)���dzɹ����u�����mȻҎ(gu��)ģһ·��ΨƷ��(hu��)Ŀǰ��Ȼֻ������

�����������Ġ�r�s��Ȼ��ͬ���������Ǹ����L�ĵ��ͣ������ǎ������~���������L���@��(d��ng)���ν�ጣ�

������“��”�����������L��(d��ng)��

�����o��(sh��)�İ����C���������������M(f��i)�ߵ���I(y��)���f����(j��ng)�I�Ñ�����������I(y��)�ĺ��ĸ�������Ҳ���̘I(y��)ģʽ�ĺ������ڡ�

�������w������̄�(w��)��I(y��)���f�������ijɱ����Ñ������\�Ⱥͻ��S�ȵ�ָ��(bi��o)����I(y��)��(j��ng)�I�Ñ���������ֱ�^�ķ�ӳ��

����

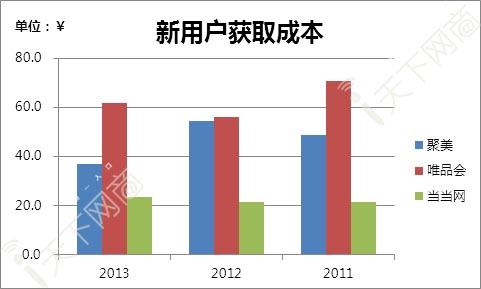

��������ΨƷ��(hu��)�ͮ�(d��ng)��(d��ng)�W(w��ng)�Ĕ�(sh��)��(j��)���������������Ñ��@ȡ�ɱ��m�С�2013�꣬����ÿ�@ȡһ��(g��)���Ñ���ƽ���軨�M(f��i)37�K�X�ďV��Ͷ�룬�@һ��(sh��)�ֽ���ΨƷ��(hu��)�ͮ�(d��ng)��(d��ng)�W(w��ng)֮�g��

����

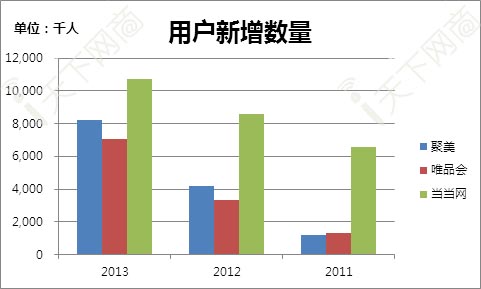

���������Ñ������Ͽ���2013����������@����820�f�������Ñ����^��һ��420�f������ӡ�ͬ�r(sh��)�������Ć�(g��)�Ñ��@ȡ�ɱ�����½�����54Ԫ�½�����37Ԫ����ֵ��ע����ǣ�ͬ��ΨƷ��(hu��)�ͮ�(d��ng)��(d��ng)�W(w��ng)���Ñ��@ȡ�ɱ������F(xi��n)�����@��������

����

�����������˾���ӆ�Δ�(sh��)�L�ڱ�����3.3�����ң�ԓ��(sh��)ֵ�h(yu��n)����ΨƷ��(hu��)���^5�����ϵ��˾����M(f��i)�l�ʣ��c��(d��ng)��(d��ng)�W(w��ng)�ஔ(d��ng)�����^�����ܺ�ҕ���ǣ���(d��ng)��(d��ng)�W(w��ng)��ΨƷ��(hu��)����ȫ���؛����ƽ�_(t��i)����(d��ng)��(d��ng)�W(w��ng)ȥ��İ�؛�N��ռ�Ƚ��룬��ΨƷ��(hu��)�ķ��b�N��ռ�ȸ���ֻ��45%���������Wُ�I(y��)��(w��)�mȻ�漰�������ǻ��yƷƷ���������(g��)ƽ�_(t��i)���Ի��yƷ�N�۞���(���������ԠI��������̎����ӆ�Δ�(sh��)ռ��)���Ԇ�һƷ�֧�����c�C�����ƽ�_(t��i)�ஔ(d��ng)?sh��)��Ñ����S�ȣ��f�������Ñ��Ļ��S�Ⱥܸߡ�

����

�������^���mȻ�����܉��ԘO�ߵ�Ч�ʲ����������Ñ�������Ҳ���Ñ��Ļ��S�ȾS�����^�ߵ�ˮƽ�����Ǿ������Ñ�Ҳ�ڴ�����ʧ��

�����҂�����ʧ�Ñ����x��һ���ԃ�(n��i)δ�a(ch��n)��ُ�I���Ñ������Ñ���ʧ��ָ���Ǯ�(d��ng)����ʧ�����Ñ�ռ��һ����S�Ñ��ı��ء�

����

����

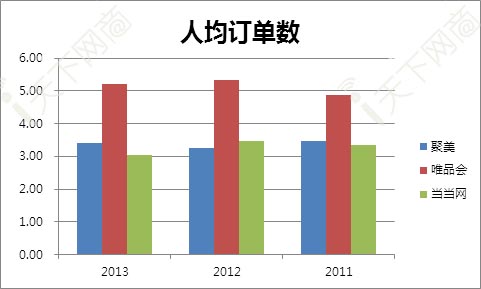

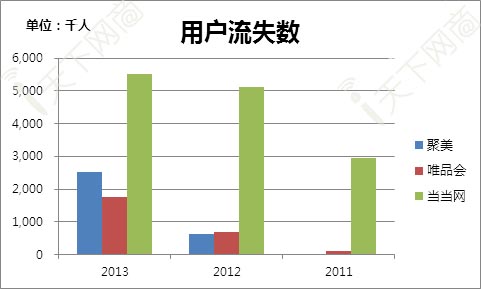

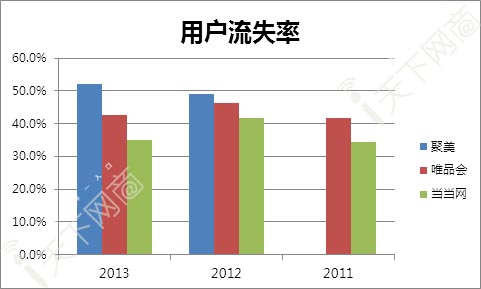

��������2013�깲��ʧ��250�f���Ñ���������2012��ȫ��Ļ��S�Ñ�Ҳֻ��420�f���������Ñ���ʧ�ʸ��_(d��)52%��

�����Ñ���ʧ��ȡ�Q�ڶ������أ��҂��J(r��n)������Ҫ���РI�N�ƏV�����Ⱥ�ᘌ����Լ��Ñ������w�(y��n)�ĝM��ȡ���ȁ�������(d��ng)��(d��ng)�W(w��ng)���Ñ���ʧ����͡���(d��ng)��(d��ng)�W(w��ng)����һ�����������I(y��)���Ј��ƏV�Ĺ�(ji��)����Ӿ��͡���������ΨƷ��(hu��)����̎�ڸ������L�ڣ������ƏV�����ĺܶ��Ñ�������I(y��)���挍(sh��)�ܱ����@Щ�Ñ��������Lԇ�^��������x�_��

�����������Ñ�ُ�I��(sh��)��(j��)�Ժ��҂��l(f��)�F(xi��n)һ��(g��)������˼�ĬF(xi��n)����һ��ֻ���M(f��i)һ�ε��Ñ���(sh��)���c��һ�����ʧ�Ñ���(sh��)�dz��ӽ���ΨƷ��(hu��)�;����Ĕ�(sh��)��(j��)�����F(xi��n)���@һҎ(gu��)�ɡ�һ��(g��)���ܵ�ԭ�����@Щ�Ñ��ij���ُ�I�w�(y��n)�������룬�Ķ�������ԓƽ�_(t��i)��

�����҂����؏�(f��)ُ�I�Ñ�ҕ����I(y��)�ĺ����Ñ��������^ȥ������؏�(f��)ُ�I�Ñ��քe��69�f��270�f��650�f���������Ƅ�(d��ng)�����I(y��)�����L����Ҫ?ji��ng)���������������܉����Ч����ס��Щ�\�L�mֹ���Ñ��������ĘI(y��)��߀���M(j��n)һ����(y��u)���Ŀ��g��

������“��”������c���yƷ���m����

�����̼��ܷ�ľ۽��������������ϫ@�ÿɳ��m(x��)��ӯ��������f “��”�ľS��ԇ�D���Ć��}���̼����^��(j��ng)�I��Ч�ʵ�Ԓ��“��”�t�������������һ�N�I(y��)�B(t��i)�c��ͬ�ИI(y��)���m��̶ȣ��҂�̽ӑ�ľ���Ҳ���̼��ܷ�ľ۽��������������ϫ@�ÿɳ��m(x��)��ӯ����

����ӯ���ķ��������ܺ��Σ����롢�ɱ����M(f��i)�á�

������Ҫ�f�����ǣ���̎�҂���D��������“�I(y��)�B(t��i)”�Ľ�(j��ng)�IЧ�ʣ����Է����Č�����ԓƽ�_(t��i)�Ϯa(ch��n)���������N�ۡ�������ƽ�_(t��i)�I(y��)��(w��)�Ĺ�˾��������ͮ�(d��ng)��(d��ng)�W(w��ng)���f�����M(f��i)�÷�?j��n)��Č�����ǰ����ԠI��ƽ�_(t��i)�I(y��)��(w��)�ڃ�(n��i)������ӆ�Ρ�

����

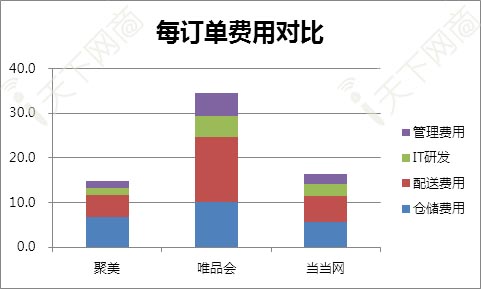

�����Ą�(chu��ng)����������������(d��ng)��(d��ng)��ΨƷ��(hu��)��������I(y��)��ӆ�νo��I(y��)ؕ�I(xi��n)��ë�����С����(d��ng)��(d��ng)�W(w��ng)��ӆ��ë����ͣ�ֻ��17.3Ԫ��ΨƷ��(hu��)��ߣ��_(d��)51Ԫ�������ԠIӆ��ƽ��ÿ��ë����50.5Ԫ�������ʺܸߡ�����ƽ�_(t��i)�I(y��)��(w��)Ŀǰ��ƽ�������ֻ��17.3%������ƽ�_(t��i)ӆ��ÿ��ë���H27.9Ԫ�����߾C���Ժ���ƽ�_(t��i)��ƽ��ÿӆ��ؕ�I(xi��n)��ë����33.6Ԫ��

�������M(f��i)���ϣ��҂��J(r��n)��Ʋ���I�N�M(f��i)������������M(f��i)����һ�N�I(y��)�B(t��i)��“Ӳ�ɱ�”��Ҳ���w�F(xi��n)�I(y��)�B(t��i)�\(y��n)�IЧ�ʵ�����Ҫ��ָ��(bi��o)��

����

�����Ŀ��M(f��i)�Á���������ÿӆ�εĿ�����(w��)�ɱ���14.8Ԫ����ΨƷ��(hu��)�ͮ�(d��ng)��(d��ng)�W(w��ng)�քe��34.6Ԫ��16.5Ԫ�������ķ���(w��)�ɱ���ͣ��c��(d��ng)��(d��ng)�W(w��ng)��������h(yu��n)����ΨƷ��(hu��)��

�����������}��(ch��)��������(xi��ng)�M(f��i)�þ�����ΨƷ��(hu��)�ͮ�(d��ng)��(d��ng)�W(w��ng)���������I(y��)����Ҫ�ijɱ��(xi��ng)�����M(f��i)�Á��f������ÿ�ο������M(f��i)�Þ�11.8Ԫ����ΨƷ��(hu��)�ͮ�(d��ng)��(d��ng)�W(w��ng)�քe��24.7Ԫ��11.4Ԫ��

�������ڮ�(d��ng)��(d��ng)�W(w��ng)���ڴ���δ��}������ӆ�Σ��������^�ֵ�ӆ���ɾ����y(t��ng)һ�l(f��)؛�����Ԯ�(d��ng)��(d��ng)�W(w��ng)�������ɱ�������

���������w���������yƷ�a(ch��n)Ʒ��(bi��o)��(zh��n)����С�������͡��˓Q؛�ʵͣ������������ɱ��σ�(y��u)�����@��

����ͬ�r(sh��)��������?j��n)���ÿ��(g��)ӆ�ε��аl(f��)�����M(f��i)��Ҳ�^��(ע���������(xi��ng)�M(f��i)�þ����˹ə�(qu��n)����(l��)֧��)�����(xi��ng)���ؾC�ϣ�ʹ�þ�����ӆ�η���(w��)�ɱ��ܵ͡�

����

������ë���͵ͷ���(w��)�ɱ��o������(chu��ng)���˾��ӯ�����g�������Ą�(chu��ng)�I(y��)�����_ʼ����ӆ��ë�����ܸ��w���(xi��ng)Ӳ�ɱ����ɴ˞�I�N�ƏV�����˺ܴ�Ŀ��g�����ȶ��ԣ���(d��ng)��(d��ng)�W(w��ng)߀��ӯ̝߅������ΨƷ��(hu��)��2012��Ō�(sh��)�F(xi��n)ӯ����

�����Y(ji��)�ϵ�һ�����҂���“��”�ķ������҂����܌��������̘I(y��)ģʽ��һ��(g��)ȫ��Ŀ��Y(ji��)��

�������������f�Ǽ���(d��ng)��(d��ng)�W(w��ng)��ΨƷ��(hu��)�ă�(y��u)�c(di��n)��һ�������ȣ�����������Ч�ʺܸߣ���(d��o)���Ñ��Ļ��S��Ҳ���e(cu��)��ͬ�r(sh��)���������������g�ܴ�ӆ�εķ���(w��)�ɱ�Ҳ�ܵ͡�ǰ�߱����˾����ij��m(x��)�����L������������(sh��)�F(xi��n)���m(x��)ӯ�������������ؔ(c��i)��(w��)��r��

���������������yƷ�����һ�T�O�õ����⡣

������“؛”�����������c�P

��������f���yƷ�c����������ĺô�n���Ǟ�ʲô���yƷ����ИI(y��)���]�г��F(xi��n)���l(f��)ʽ���L�đB(t��i)�ݣ�

�����ľ����Ĕ�(sh��)��(j��)�У��҂�Ҳ�S���ҵ��𰸡�

�����������������(b��o)�������挦؛Ʒ����ī���٣������҂�߀���܉��һЩ��z�R�E�����ҵ�������

����75%���@�Ǿ�����(����ƽ�_(t��i)�I(y��)��(w��))�@��Ʒ�ƹٷ��ڙ�(qu��n)�Įa(ch��n)Ʒռ�ȡ���(d��ng)Ȼ����֮�����ʣ��25%�Įa(ch��n)ƷĿǰ��δ�@���ڙ�(qu��n)��

�������y(t��ng)�Ļ��yƷ�ИI(y��)��һ��(g��)���HƷ������(d��o)���ИI(y��)����ҳ��f�Ķ��˶����ڻ��yƷ�ИI(y��)Ҳ�m�ã�20%�ć��H���yƷƷ��ռ��(j��)�ˇ���(n��i)���yƷ�ИI(y��)80%���Ј����~�����������A��ͬ���ǿ��@Щ���Hһ�����yƷƷ�������Ñ��ʹ���Ӱ푣���ô�����������f����ȡ�@ЩƷ�Ƶ��ڙ�(qu��n)�DZ�횵��x��

���������]��Ԕ��(x��)��¶�@ЩƷ�Ƴɽ���r��Ҳ�]�н�B�@75%���ڙ�(qu��n)�a(ch��n)Ʒ��Ʒ�Ʒֲ��������ڙ�(qu��n)����߀�ֺܶ�N�������ڈ�(b��o)�����ᵽ���c֮����Ⱥ����P(gu��n)ϵ�ć��H���yƷ���F(tu��n)���Y�������µ�ϴ���Ʒ�ơ��߽z�Ї����n�������F(tu��n)���µ��m֥��Ʒ�ƣ������@ЩƷ���ѽ�(j��ng)�_ʼ������_�l(f��)�����a(ch��n)Ʒ��

�������ǣ������ļ��ɰl(f��)�F(xi��n)���������Վ�ʮ�ϰق�(g��)Ʒ�Ƶć��H���yƷ���F(tu��n)���ԣ������c�@Щ��I(y��)�ĺ�������߀�ܾ��ޡ����ң���Ŀǰ��Ⱥ����Č���߀�������nƷ�ƣ�����߀δ��¶�c�W�R�š���Ԋ�m�졢�����@����ǰ���ć��H���yƷ���F(tu��n)�ĺ����P(gu��n)ϵ���@��ζ���@ЩƷ�ƌ������đB(t��i)���Ԍٕ�������δ���ʡ�

�������c����Ʒ���̵ĺ����У����ˠ�ȡ�ڙ�(qu��n)���⣬�漰���M(j��n)�ڻ��yƷ��؛�����P(gu��n)Ҳ�Ǿ���������һ���[����

������(d��ng)Ȼ���������f���yƷ������ֻ�ܵ�����Ʒ���@һ�w���ϣ�������(y��u)��Ʒ���DZ�����(y��n)�C��һ�l���е�ͻ�Ƶ�·��������������_ʼ�Lԇ�Ƴ����y��������Ʒ�ƣ����������(b��o)�����У�������¶������Ʒ����Ĥ���R����ȥ���°���ļ����N�۾����_(d��)��ǧ�f��(j��)�e�����ǣ����w����������Ŀǰ������Ʒ��Ҏ(gu��)ģ��С������Ҳ�]���Ϊ�(d��)��¶��

�����ص���������҂���������˞���ĵķ�������£���I(y��)�����аl(f��)չ���Զ���(y��ng)ԓָ����θ��õĝM�����M(f��i)�������@һԭ�t�ϡ��ĈF(tu��n)ُ��B2C�ٵ�ƽ�_(t��i)�����@�Ǿ������̘I(y��)�ΑB(t��i)�ϵ����M(j��n)�������M(f��i)�߶��ԣ���Փ��ʽ��Σ���Ʒ������K���d�w��

���������Դ����������e��������ĺ����Ñ����������Ɯy���nj�Ʒ�ƾ��x��Ʒ������Ŀǰ���������������ԣ���ʹ�҂��������̣�������25%��δ�ڙ�(qu��n)��Ʒ���Ǒ������^�ϵ�һ���_(d��)Ħ����˹֮����

��������/���¾W(w��ng)�� ��J��

�ܽ��ˣ����ĺ�Ԕ��(x��)