��������į��������L��һ�r�����Εr��׃�w�����@��һλ�W��2018�����罻ƽ�_�ό����A�V�����c�u��

λ�ڏV��Խ��^�����A�V���_�I�����ѳ�20�꣬�ǏV�������Ƶ��̈�֮һ�����d���S���˹�ͬ���ഺӛ����

Ȼ���ഺ�ƺ������Á����ѸЂ��������һЩ��؛���̈��ĵ��]����ӳ�˰������A�V���ڃȵ������̘I������Ȧ�������M���T�µ�������

���^���A�V���@Ȼ�]���x����ƽ����

���������ۡ��u�����Ěvʷ�����A�V������Ҳԇ�Dͨ�^���¸���������Ŀ���\�I��������������11��3�գ�һ�P�M�l�н��~15.01�|�ġ�ƽ��-�A��-�V�����A�V���Y�a֧���Ӌ�����������@���Ŀ�ٴγ��F���PעҕҰ�С�

��������

���A�V���ڏV���̘I�Ј��ϣ���һ��ֵ�ý���Ĺ��¡�

���A�V�����v������V������Ͷ�Y�lչ����˾�c��۲�ʢ���Fؓ؟�����_�l, �u�a�����µ���۲�ʢ���F���_ʼ������Ҫ��ɫ���c��

1995��6�£�λ��Խ��^��ɽ��·�c�^����·����̎�����A�V���_�����O��1999��2�����ڹ��̽Y����픣��S����2000��4��26����ʽ�_�I��

���r�����A�V���ǏV�ݳ���ӳǡ����яV����ĵ�����ُ�����ģ�����һ���Ǹ�10�ӵ�ُ���̈���4��܇�졢����һ���Ǹ�17�ӵ�A�����֘��Լ�����һ���Ǹ�52�ӵ�B�����֘ǣ���������e�s��29�fƽ���ף������̈����I��e��12�fƽ���ס�

��˴��w�������A�V�����_�I���o�V���̘I������һЩ���rѪҺ��

�˕r2000��ǰ�V���̘I�Ј����ُU���d�����A�V�����r��플����N�ۣ��D�r�ɞ��·�̼ғ���؛�ͳ��дٵء�ͬ�r���Ŀͬ���F������I������ӡ���F������ǰ����Խ�خa�ĵ����V������@���֙Cһ�l�ֵȣ���ͬ�γ������A�V����Ȧ����ɽ��·��Ȧ)��

�^�������@ʾ���������A�V������ƽ���������_�I�_��30�f��ÿ���S���ܸ��ǿ����_��70�f���ɞ�����Ŀ�й��J����������Ҫ�ؘ�֮һ��

���L����ǎ��꣬���A�V����ÿ��s1.1�|Ԫ���������ɞ��ʢ���F�����y�C�����ɞ������Ʋ�ʢ���F�����Є���֮һ��

Ȼ���˺����\�_ʼ�D�����L���c����Σ�C�£���ـ�f�hʧ���µIJ�ʢ���Fֻ������̎�ú����Y�a�ĵ�·��2009�꣬��ʢ���F�ь������A�V�����̘I��I14�꽛�I��������o��ӡ���F, �����s��1.3�|Ԫ��

���˕rһ�M�C�������@ʾ����1.3�|Ԫ�����Ӌ�㺣ӡ�ɵõ��Ļ؈����_10~20%���^��������

�S��ӡ�ɷ��Ŀ�M���¶�λ�����b�{���������M�������M�V�ݵ����MƷ�ƣ��M��������һ���߶˕r�г���ُ�����ġ�

��ӡ�ɷ�߀���l��ԓ�Ŀ�I���A��Q������2010��5��20�գ��Ѻ��s�̑�210�ң�������e5.54�fƽ���ף����U���ޏ����굽ʮ���겻��,δ�������q����5%-8%���ȣ��AӋ�Ŀ������s��1.5�|Ԫ��

�ں�ӡ�ɷݵ�Ӌ������A�V�����@����I�M܊�̘I���ׂ�����ُ�������Ŀ���ڴ�֮ǰ����ӡ�\�I�Ķ������l�Ј������I�ꡣ

Ȼ����ǡ��˕r���V���̘I�خa��̎�ڡ���������ǰҹ�������_�l�̶������M܊ԓ�I���µ��̈��c��Ȧ��u����

�ٵ������꣬����������۸������ң��@�o�������A�V���ڃȵČ��w�̘I������С���������A�V�����������O���ϻ����̑��^�r�������еĆ��}Ҳ��uͻ�������³��F�̈���������������»����صľ��棬�S���nj�λ�ô��ڴ�����䁡�

2019��8��30�գ��x��ͬ������������֮�r����ӡ�ɷ�һ���������������c�V���dʢ���خa�lչ����˾����<���A�V���������I��ͬ��>����f�h����δ������ӡ�ɷ������c�dʢ�خa�������I���A�V����

�ļt�Oһ�r����ǰ���������A�V��һ�r������u���ѡ�

���ҵ��ǣ��ں�ӡ�����˳�֮�r�����A�V����һ��I���V������Ͷ�YҲ�������c��ʢ�ֺ����yһ���I����������Ҳ����������

�@һ��������ζ�������I������ľ�����ԽK�Y���̈���������yһ���IҎ����

�����P�I������Ο����@һ�����̘I�w��

��Ӳ���ϻ����]��Ҏ��������o�Ʒ�Ʋ����������ղ���λ�����@�����A�V������ؓ؟�ˡ����A��؛�������]��ɽ�˕r������������Ϥ������Ͷ�Y��Ӌ��Ͷ��2.8�|Ԫ�����A�V���M����������,������r�g�������A�V�������w�\�I��

������ڻ�

�˺�����Ͷ�Y�����A�V���M����һϵ����n�����������漰�����������Ӿ�������Ʒ��������������֮һ��Ʒ���{�����������ӿ��ֱ�_���ݣ����Fͣ܇�����ܻ�ϵ�y�����ȵȡ�

ͬ�r���A�V��Ҳ��u�����̈���λ�����^�����и߶����eُ�����ģ����Ђ��y�ϳDž^���Ѓ��ݸ����ȫ�I�B���r�еġ��ϏV�ݵ������ġ���

����8�£����^2����r�g�ķ��¸��죬���A�V����ɸ�������ȫ�����ࡣ�ڴ˱����£������A�V������Y�a���@�PABS�ܷ�����l�У�

11��3�գ��������¶��ƽ��-�A��-�V�����A�V���Y�a֧���Ӌ����B���顰����������

�^�c�خa��ý�w�˽��ԓ��ȯe��ABS���M�l�н��~15.01�|Ԫ���l���˞����d�lչ���F����˾�����N��/�����˞��A���Cȯ�ɷ�����˾���������������ڞ�2021��11��2�ա�

Ŀǰ�Ŀ����������B���ܷ�ɹ��l�л����~�l������һ��ֵ���^��Ć��}��

���ԙM�ȵ��ǣ��S������6������9ֻ���A�Oʩ��ļREITs�aƷ�ڜ�����������У��������ڴ���ļREITs�U�ݵ��̘I�خa�����H��Ŀǰ���ԣ����Ȍ����̘I�Ŀ���Y�a�Cȯ��̽���Զ���ABS��CMBS�ɷNģʽ�����������ʽ������һ�N���Reits���IJ�����ʽ��

�����^��ABS��CMBS���Y��ʽ����C��Ͷ�Y�ߣ��@�����Y�a�Ĺ�ֵ������Ҫ����dz��ߡ����Կ������^�����ȫ@���C��������ͨ�^���̘I�reits�Ŀ��������һ�����ă��|�Y�a�Ŀ��

���Į�ǰ���_������r���������ܜʴ_�@ȡ���A�V��Ŀǰ�ĠI�I���롢�N���~���Y�a��ֵ������ˮƽ��

���^����һ�M�������ԅ������ȣ��������A�V������ʢ���F����D�r���I���������A�V�����D�r��s��20�|Ԫ���ۺϘ���r��2�fԪ/ƽ���ס�

������2007����ײ�ʢ�Ї��I�����Еr�������Y�a�u�������A�V������ֵ�s��38�|Ԫ��2008��8�·ݣ���һ̫ƽ���S˹���¹�ֵ���������Y�a�u���t��33�|Ԫ��

���̘I�о���ʿ�ͱ�ʾ��13��ǰ�Ĺ�ֵ������33�|Ԫ���M�ܽ�����̘I�خa���ڽ��ײ����S���Ј��������^�����ֵˮƽ��ԓ߀������������

������ˮƽ�S���ϣ��҂����S���ԏij����˾ųɘI��ĺ�ӡ�ɷ������֡�

���^�c�خa��ý�w��醫@Ϥ����ӡ�ɷ�����2018�ꌢ����һЩ�����Ŀ����M���|Ѻ�J����оͰ������A�V����

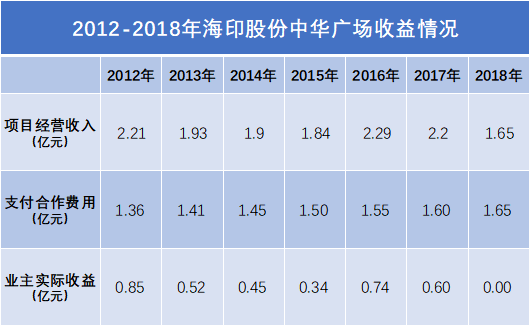

ԓ���u���������¶���Գ����2009����2018�꣬���A�V���Ŀɹ�������e��5.83�fƽ���ף�ƽ�����ˮƽ��219.21Ԫ/��/ƽ���ף�ƽ�������ʄt��92.85%������Ӌ�㣬�����g���A�V������ƽ���������1.43�|Ԫ��

�����c֮���ȵ�Ԓ����ӡ�ɷ�����¶�^��2012�����A�V���Ŀ�ل��ѿ������F����������1700�fԪ�Ľ��IĿ�ˣ���һ��s��2.21�|���������ˮƽ��

�@��ζ������2012��֮�����A�V���Ŀ�����R����������½����������벻������������պ�ӡ����ӆ���ĺ������I�f�h���������I�ڃȵ�һ�ꡢ�ڶ��꺣ӡ�ɷ����dʢ�خaÿ��֧���������I�M��1100�fԪ���ĵ������_ʼ�������I�M������һ��ȵĻ��A�ϰ�3.25%�ı����f����

�Y��ԓ�u�������¶��2013��-2018�꽛�I���딵�����Ɍ��ȫ@Ϥ����2012���ӡ�ɷ���ԓ�Ŀ�ϵ��������՝u�p�٣�����2016�������؏���������ǰ��s��ǰһ�꼴2018�꣬�Ŀ�����ѽ��]��������g���ԡ�

������Դ����ӡ�ɷ��u����棬�^�cָ������

����2018��ͬ�꣬��ӡ�ɷ������R���I�����֡��˕r����ӡ�ɷ��F�I�I������25.1�|��ͬ���½�2.1%�����F�w����ĸ��˾�����ߵă�����1.4�|��ͬ���½�40.1%��

���Ј�Ӱ푣������u�����߀��¶�����꺣ӡ�ɷ��H�̘I��I���I�����6.59�|Ԫ�����u����I���I������~�t��7.17�|Ԫ�����A����ٍ�˰낀СĿ�ˡ������Ҳ�Ͳ��y���⺣ӡ�ɷݵij��ء�

�ص����A�V�������憖�}�����ؚw���I����ԓ����ˮƽ�M��ż�в��ӣ������^�����{��������2�|�������ϑ��������C��

���˴��¹��㣬�l�����ڳ�Ҏ���Y��������ɵ����濂�ͣ����܉���ȫ���wԓ�PABS��ļ�����Y��Ҏģ��

��ȻҲ���̘I��ʿָ����Ŀǰ���A�V���M�ܽ��^��������������Ȧ���еă�����������ʧ���܇������̘I�Ŀ�]�䣬δ���lչ�Բ������ʡ�