11��27�ձP��С���F(tu��n)��1810.HK���l(f��)����2019��Q3��9���I(y��)�����档����@ʾ��Q3�I��536.6�|��ͬ�����L5.5%���Ը����Ј��A(y��)�ڡ���(j��ng)�{(di��o)��������34.7�|��ͬ�����L20.3%��

�I�����ٷž������������h(yu��n)�h(yu��n)�������룬��Խ��Խ��Ļ�(li��n)�W(w��ng)���Fһ�ӣ�С��׃�ˡ����L(f��ng)�����ġ������L���Ğ顰��(w��n)���L������������

��܊���Ǽ��M(j��n)���ˣ�������С��@�Uһ�S������С���M(j��n)��ƽ��(w��n)���L�A�Ρ���������������վ�����c������ƴ�����ȣ���(w��n)���L��С���V�öࡣ

�Ć����浽������

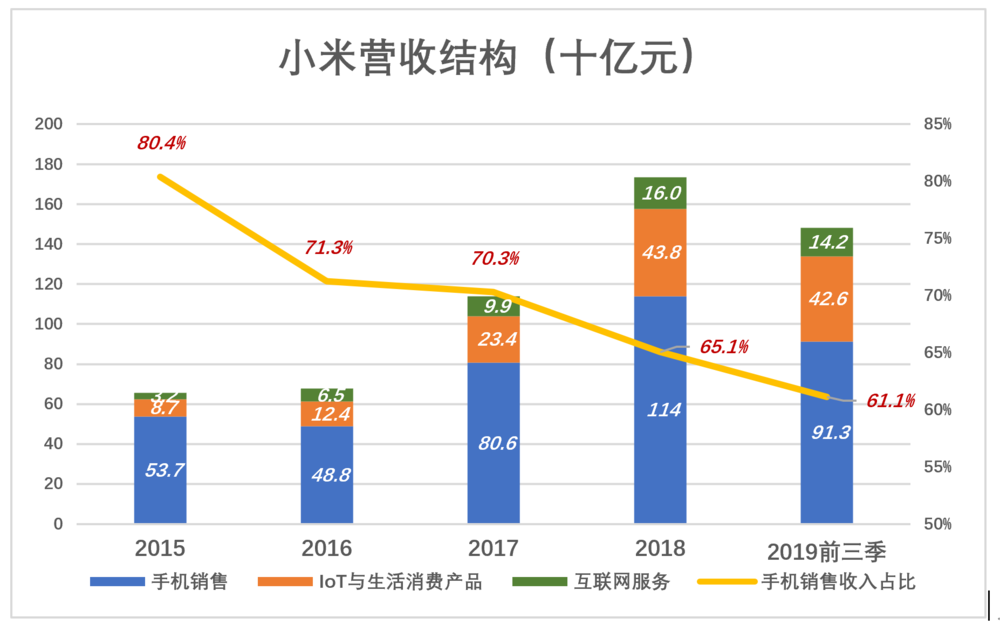

2019��ǰ������С���������I�I(y��)��(w��)����քe�飺�֙C(j��)913�|��IoT�c�������M(f��i)�a(ch��n)Ʒ426�|����(li��n)�W(w��ng)����(w��)142�|�������֙C(j��)�N������ռ�I�յı�ֵ��2015���80.4%����2019��ǰ������61.1%��

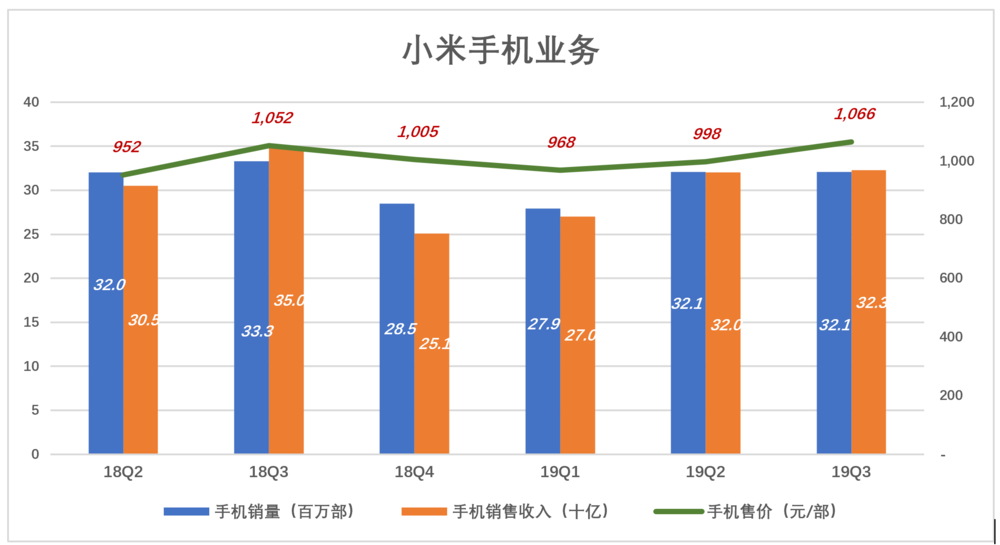

2019��Q3��С�������֙C(j��)��؛3210�f��������(j��)Canalys�y(t��ng)Ӌ��С�������ȳ�؛����ȫ���֙C(j��)�S�����������ġ��Ј����~9.2%���^���Ă����ȣ�С�������֙C(j��)����؛�����^1.2�|�������N������1164�|��

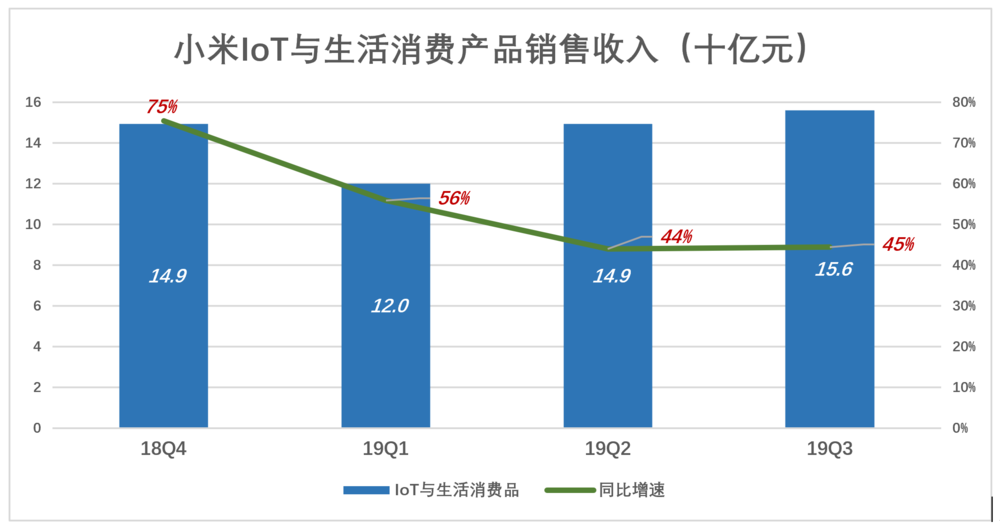

2019��1��11�գ�С���������֙C(j��)+AIoT���p�����(zh��n)�ԡ�2019��Q3��IoT�������M(f��i)�a(ch��n)Ʒ�N������156�|��ͬ�����L45%��

2019��ǰ������С�������֙C(j��)��IoT�������M(f��i)�a(ch��n)Ʒ�N�������Ӌ��469.7�|���^���Ă����ȣ�IoT�c�������M(f��i)�a(ch��n)Ʒ���N������575�|��

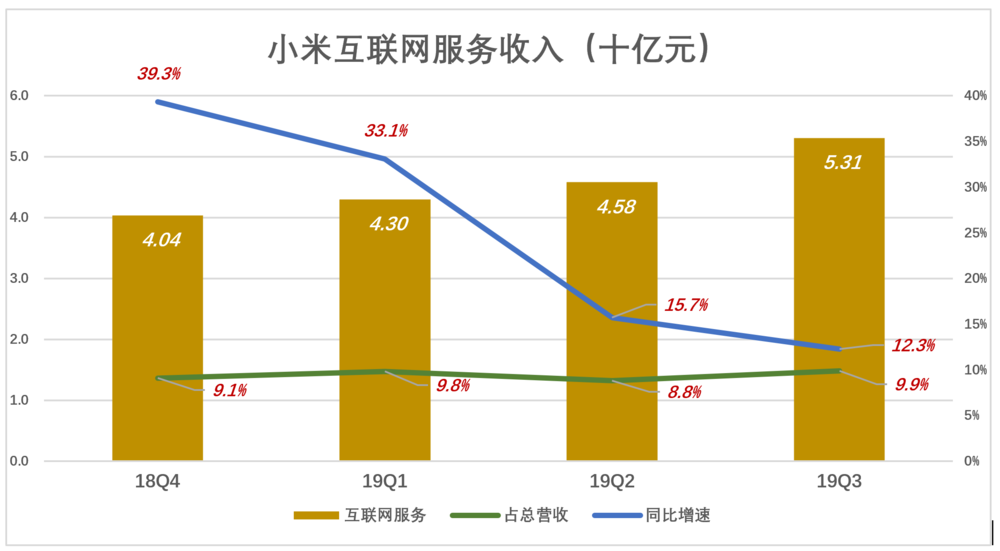

2019��Q3��С��(li��n)�W(w��ng)����(w��)����53.1�|��ռ�I�յ�8.9%����ͬ�����L12.3%��2019��ǰ��������(li��n)�W(w��ng)����(w��)�����Ӌ142�|���^���Ă����ȣ���(li��n)�W(w��ng)����(w��)������182�|��

�ڸ����������ҵ������֙C(j��)�I(l��ng)��С�׳�؛���Q��ǰ�У��껯��؛��1.2�|�����ѽ�(j��ng)�ஔ(d��ng)�ɹ������c�����̡���ȣ�С�״��w��̎���ݣ���Ӌ�Ѓɷ����ԭ��

һ���L(f��ng)�U�ߡ����X�����Xδ�����֙C(j��)�N�����q���㲻�Õ����Ԫ?d��)�?

����С�ײ��Ǽ�Ӳ����˾�����������X;������(li��n)�W(w��ng)����(w��)����ռ���ѽӽ��I�յ�ʮ��֮һ��IoT�c�������M(f��i)�a(ch��n)Ʒ�ı��|(zh��)�ǡ�������̡�������黥(li��n)�W(w��ng)����(w��)�����������ٌ����ı����ɞ��ƄӘI(y��)�����L����Ҫ���档

���С�כ]��Ҫ���֙C(j��)����������

�L���ԁ���Ͷ�Y����(x��)�T��ֻ�P(gu��n)עС���֙C(j��)�ij�؛����������һ�c(di��n)�������ࡱ���@��˼·ǰЩ�����_���F(xi��n)���ѽ�(j��ng)out�ˡ�

2019��Q3��С���֙C(j��)��؛��ͬ������100�f������IoT�c�������M(f��i)�a(ch��n)Ʒ����(li��n)�W(w��ng)����(w��)�քeȡ��45%��12%�ĠI��ͬ�����L���f��С���яġ��������(q��)�ӡ������顰�������(q��)�ӡ���

ע��Ч�棬Since 2018

1) �����

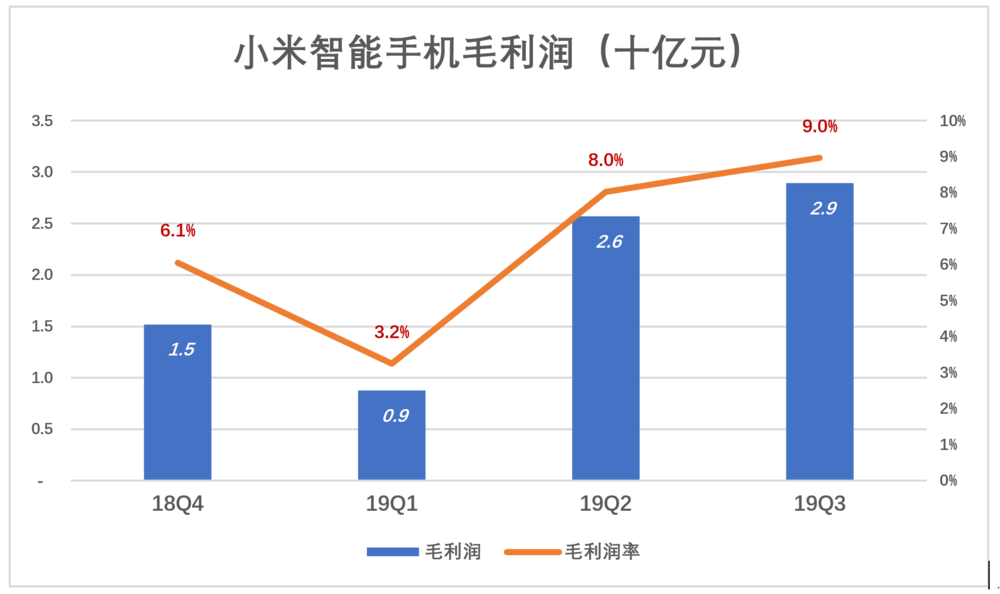

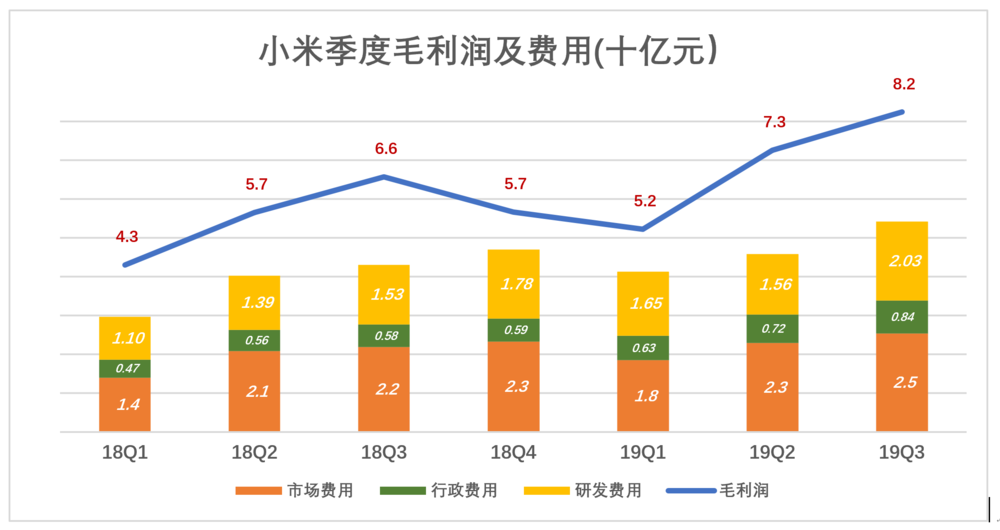

С���֙C(j��)�������N���ԛ]�и�����׃����ë��������Ȼ��ߡ�2019��Q1��С�������֙C(j��)�I(y��)��(w��)ë����ֻ��3.2%��Q2��Q3�քe��26�|��29�|��ë�����ʷքe��8%��9%��

ÿ���؛�σ|���ľ��^��ë�����ʲ���1��2���ٷ��c(di��n)���I(y��)�����a(ch��n)���ܴ�Ӱ푡�

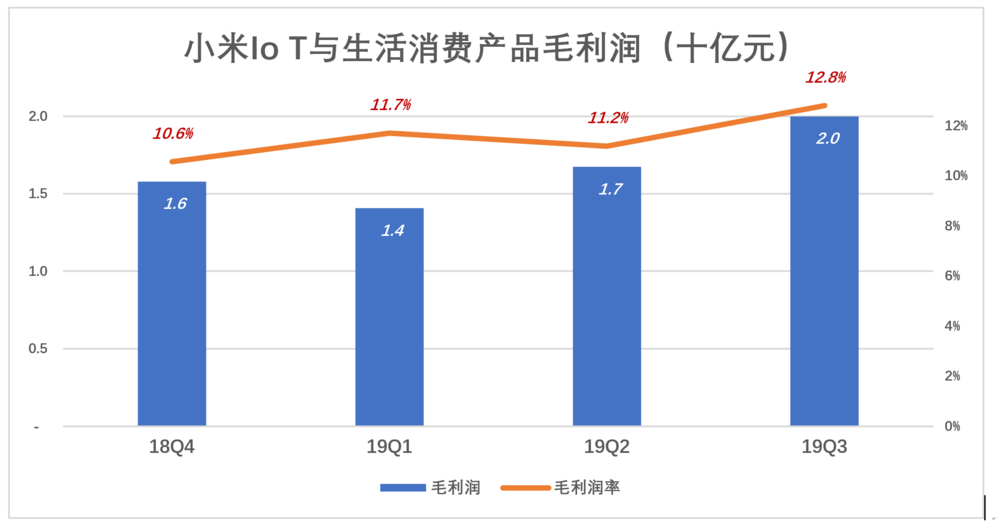

IoT�c�������M(f��i)�a(ch��n)Ʒë������һֱ��10%���ϣ�2019��Q3������12.8%��ë�����_(d��)��20�|���@���I(l��ng)��Ҳ�ܼ�����̶Ȳ��������֙C(j��)�I(l��ng)��С���Զ�ٍ�ׂ��c(di��n)��ë������

߀���ԏ���һ���Ƕ����⣺С��IoT�c�������M(f��i)�a(ch��n)Ʒ�I(y��)��(w��)�ı��|(zh��)�ǡ�������̡����Ⱦ��|�ԠI��С���������|�ԠIë�����ʣ�δ�۳��ļs�ɱ����s��8%��С���Ƽ��g(sh��)�������ߣ����ë�����ʸߎׂ��c(di��n)��

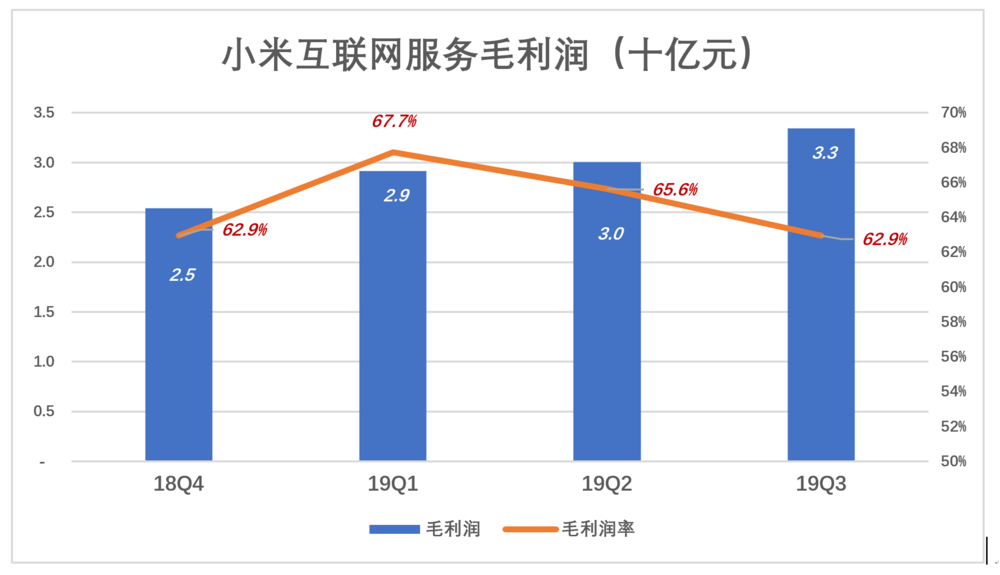

С��(li��n)�W(w��ng)����(w��)�����V�桢�Α��\(y��n)�I��������ֵ����(w��)��2019��Q3��MIUI���»��Ñ���(sh��)�_(d��)��2.92�|���I��53�|��ë����33�|�����^�֙C(j��)�I(y��)��(w��)����

2018���ԁ��������֙C(j��)�I(y��)��(w��)��С��ë�����ʵ�ؕ�I(xi��n)��һֱ̎�ڵڶ�λ��2019��Q1����(li��n)�W(w��ng)����(w��)��ë����ؕ�I(xi��n)���_(d��)56%��2019��Q3����(li��n)�W(w��ng)����(w��)�������֙C(j��)��ë������ؕ�I(xi��n)�ʷքe��41%��35%��

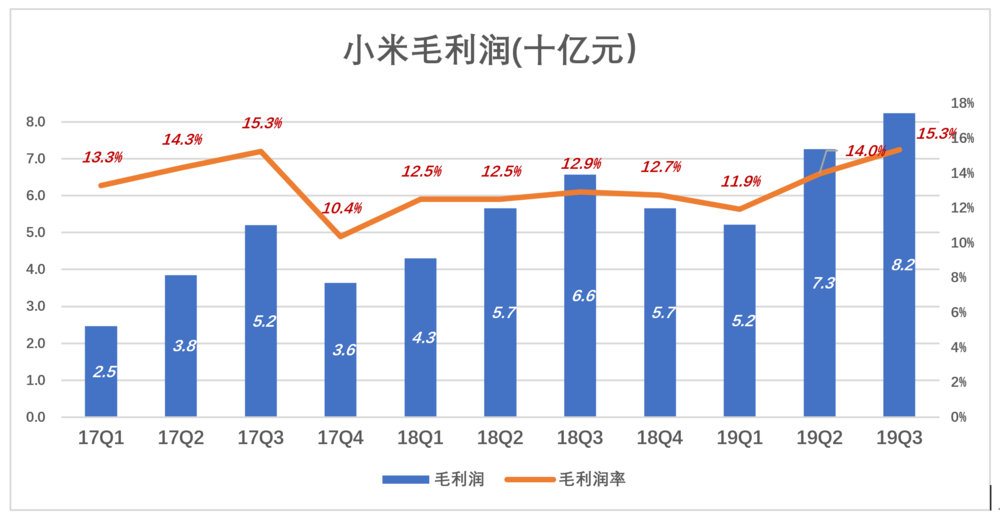

2017��Q3��С�����wë�����ʸ��_(d��)15.3%���֙C(j��)�I(y��)��(w��)��ë������ؕ�I(xi��n)�ʞ�58%��2019��Q3��ë�����ʻص�15.3%����ͬ���ǻ�(li��n)�W(w��ng)����(w��)��ë������ؕ�I(xi��n)�ʞ�41%��2017��ͬ�ڞ�30%����

��ë�����ĘI(y��)��(w��)��ֵ��Ͷ���Ј��M(f��i)��ȥ�����e��Ӳ���I(y��)��(w��)��������ٍ��������̝����

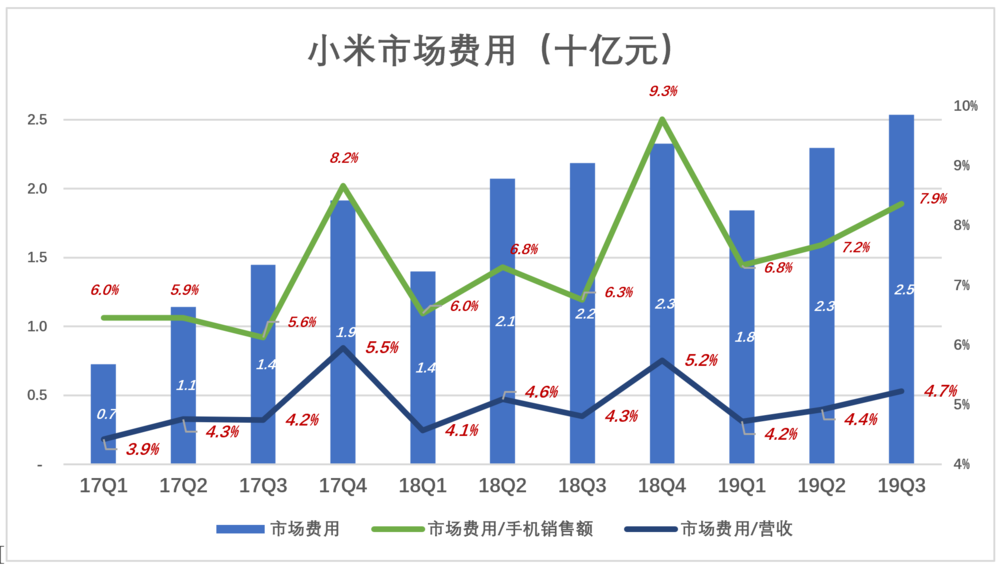

2���Ј��M(f��i)�������^��

С���Ј��M(f��i)��ռ�I�յı�������5%���ڻ�(li��n)�W(w��ng)��˾��̎�ڵ�ˮƽ��2019��Q3���Ј��M(f��i)�Þ�25�|��ռ�I�յ�4.7%��

���Ժ������O(sh��)��С���Ј��M(f��i)��80%�����֙C(j��)�I�N��MIUI�Ñ�����ͬ��С���֙C(j��)�Ñ�������С�������أ�IoT�a(ch��n)Ʒ�N�ۡ���(li��n)�W(w��ng)����(w��)��ҕ���֙C(j��)�I(y��)��(w��)���������ġ���Ȼ�D(zhu��n)������

2019��Q3�Ј��M(f��i)��ռ�֙C(j��)�N�������7.9%������۾���6.3%����ԓ�����֙C(j��)�I(y��)��(w��)ë�����ʞ�9%�����F(xi��n)�ˡ��C�������ʲ����^5%���ij��Z��

��(d��ng)�������ɱ��Ӹ߲��¡�С���֙C(j��)�I(y��)��(w��)�����ʲ��ߣ��s�ܞ�IoT�a(ch��n)Ʒ�N�ۼ���(li��n)�W(w��ng)����(w��)ݔ�����r��������Ч�����Ј��M(f��i)���ʣ��Ǻ܄�����I�u��

3����(j��ng)�I����

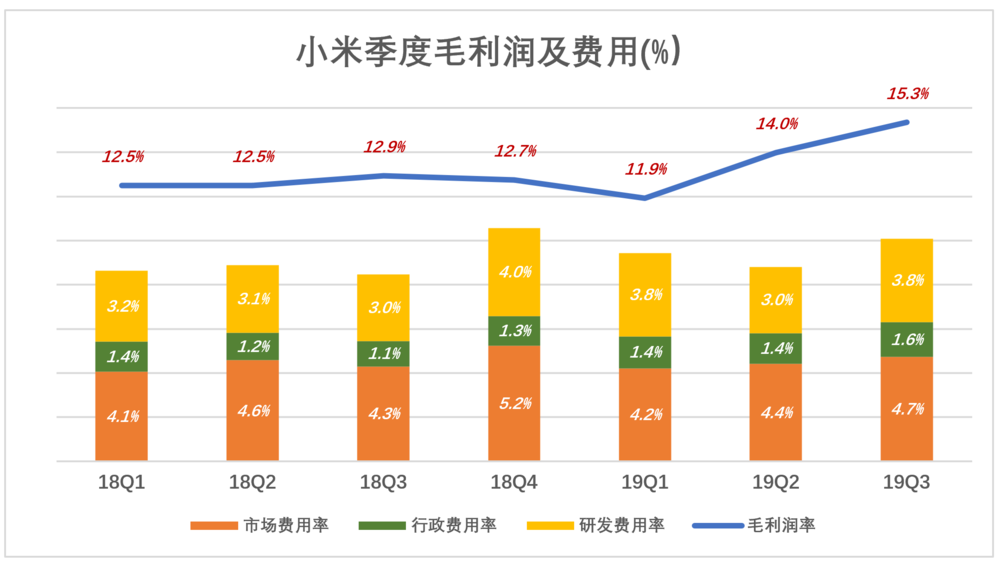

�{(l��n)ɫ�۾�����ë��������ɫ�ѯB�������Ј����аl(f��)���������(xi��ng)�M(f��i)�ã��{(l��n)ɫ���͛]��ɫ�����н�(j��ng)�I������ٍ��

2018���ԁ���С��ë�������Ǹ������(xi��ng)�M(f��i)��֮�͡�����fС������(j��ng)���M(j��n)��2018���Ͳ����ˡ�

�İٷֱ�ҕ�D����2019��Q3С��ë������15.3%�����(xi��ng)�M(f��i)�ú�Ӌ10%�������л�(li��n)�W(w��ng)��˾�У��C���M(f��i)�����܉������10%һ���ķdz��١�

�۷ǽ�(j��ng)�I������ë�����p�Ј����аl(f��)�������M(f��i)�����ã����ˡ����ʃrֵ׃�ӡ���������(qu��n)�淨���~��Ͷ�Y�p�桱��

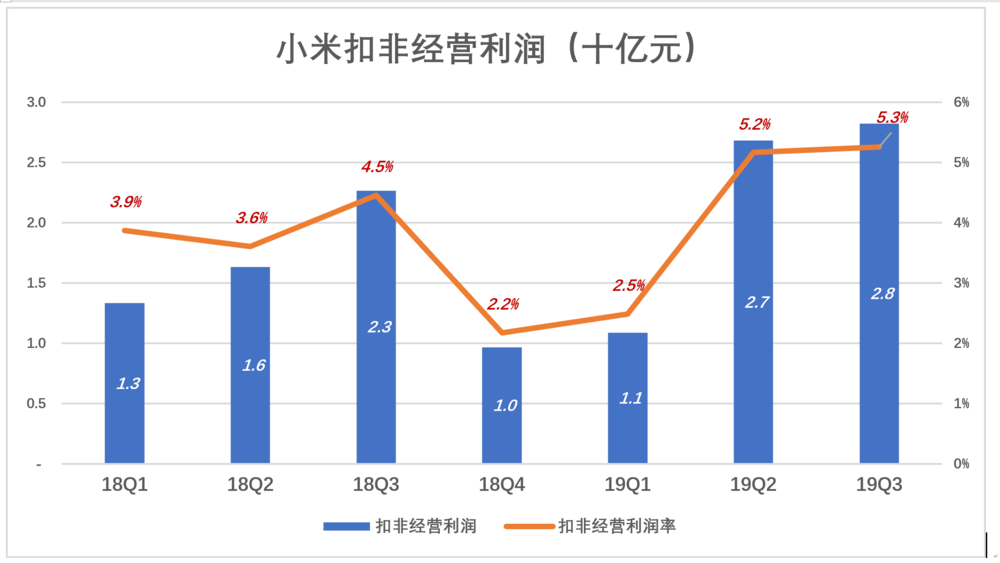

2019��Q2��Q3��С�۷ǽ�(j��ng)�I�����քe��27�|��28�|�������ʷքe��5.2%��5.3%��

�Ƿ����

�Ƿ����

��܊���f��С�ײ��džμ���Ӳ����˾�����DŽ�(chu��ng)���(q��)�ӵĻ�(li��n)�W(w��ng)��˾�����w���ԣ�С����һ�����֙C(j��)������Ӳ���� IoT ƽ�_����ĵĻ�(li��n)�W(w��ng)��˾�������Y���Ј�߀�ǰ�С��ҕ�顰��Ӳ����˾����ֻ�����֙C(j��)�N������ռ�I�յ�60%�������֙C(j��)�I(y��)��(w��)ë����ؕ�I(xi��n)�ʃH��35%����ʧƫ�H������ɹ�ֵ�`�

��11��28���ձP�r��С����ֵ2138�|��Ԫ���ۺ�1921�|����š�273�|��Ԫ���\(y��n)�÷�ӿ�����SOTP)���Դ��¹����С�ױ����ķ��ȣ�

��һ���֣��֙C(j��)�I(y��)��(w��)���^���ļ����N������1164�|������ȡ1����PS(���N�ʣ�����ֵ1000�|��

�ڶ����֣�IoT�c�������M(f��i)�a(ch��n)Ʒ���^���ļ����N������575�|��1��PSֵ600�|��

�������֣���(li��n)�W(w��ng)����(w��)���^���ļ�������182�|��С��(li��n)�W(w��ng)����(w��)ë�������ѽ�(j��ng)����60%���C���M(f��i)����10%���������ʲ�����40%���������182�|�����������^70�|��ȡ15����ӯ�ʣ���ֵ1000�|��

�������������(xi��ng)�I(y��)��(w��)��ֵ2600�|��С�ױ�������30%��

߀��һ�����ʵ�������С�������ҕ��

2019��ǰ������؛840�f�_���c2018��ȫ���ƽ����ҕ��������������ֵ���_(d��)1500�|���������ҕ����؛��ֻ�д�s600�f�_����ҕ�Y��朔��ѣ���ҕ�l�W(w��ng)վ+�����ҕ+���M(f��i)�Ñ����@��ģʽ�����dz����ġ���С���ԣ������ҕ�п��ܳɞ��֙C(j��)֮�����һ��������ڣ�������g�dz���

����Դ������ Eastland��