��(d��o)�Z��������Ӱ푣����F(tu��n)������(zh��n)֮�����ИI(y��)��(sh��)�ֻ��D(zhu��n)�͵��C(j��)����ؔ(c��i)��(b��o)�l(f��)���I�շ����Ј�(ch��ng)�A(y��)�ڣ��Ƀr(ji��)�ل�(chu��ng)�vʷ�¸ߡ�

��| ��ɖ|��������

��Դ| �|����x��̣�ID��dgjdds��

���F(tu��n)�c(di��n)�u(p��ng)��5��25�����g�l(f��)����2020���һ����ؔ(c��i)��(b��o)��ؔ(c��i)��(b��o)�@ʾ�����F(tu��n)2020Q1�I�I(y��)����167.53�|Ԫ���^����ͬ�ڵ�191.73�|Ԫ�p��12.6%�������^�Ј�(ch��ng)�A(y��)�ڵ�161.14�|Ԫ�����F(tu��n)2020Q1�\(y��n)�I̝�p17.15�|Ԫ���^����ͬ�ڵ��\(y��n)�I̝�p13�|Ԫ�U(ku��)����31.6%����̝�p15.79�|Ԫ���Ј�(ch��ng)�A(y��)�ڃ�̝�p16.41�|Ԫ��

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

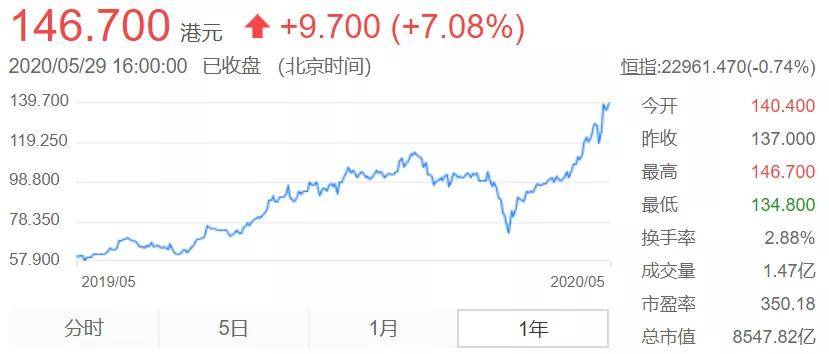

��(sh��)�ϣ��������g�����F(tu��n)�y���̼ҡ����ߡ����Ƀr(ji��)���F(xi��n)���^��(qi��ng)���g�ԡ�����5��29���ձP�����F(tu��n)�Ƀr(ji��)�_(d��)��146.7��Ԫ�������ԁ������_(d��)��42%����ֵ�s��1102�|��Ԫ��Ҳ�ǃH���ڰ�����vӍ���������M(j��n)��ǧ�|��Ԫ�㘷�����Ї���(li��n)�W(w��ng)�Ƽ���˾��

►�I(y��)��һ�[

������Ӱ푣����F(tu��n)һ���ȃɴ�I(y��)��(w��)���R����(zh��n)����(d��o)�����w�I���»�12.6%��168�|Ԫ�����У���һ���ȁ��Բ�����u�������94.9�|Ԫ���^����ͬ�ڵ�107.05�|Ԫ�½�11.4%�����ꡢ���ØI(y��)��(w��)�����30.94�|Ԫ���^����ͬ�ڵ�44.92�|Ԫ�½�31.1%���I(y��)��(w��)�������������41.68�|Ԫ���^����ͬ�ڵ�39.75�|Ԫ���L4.9%��

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

���⣬һ�������F(tu��n)���\(y��n)�I�ɱ�ͬ���½�18.1%��116�|Ԫ���\(y��n)�I�M(f��i)�Þ�65.7�|Ԫ����Ҫ�����������g�I(y��)��(w��)���p�٣���(d��o)�¸��I(y��)��(w��)�ɱ����Ñ��a(b��)�N�p�١����У��I�N�M(f��i)��ͬ�����{(di��o)13.7%��32�|Ԫ���аl(f��)�M(f��i)��ͬ�����L12.8%��23�|Ԫ�������M(f��i)��ͬ�����L5.7%��10.7�|Ԫ��

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

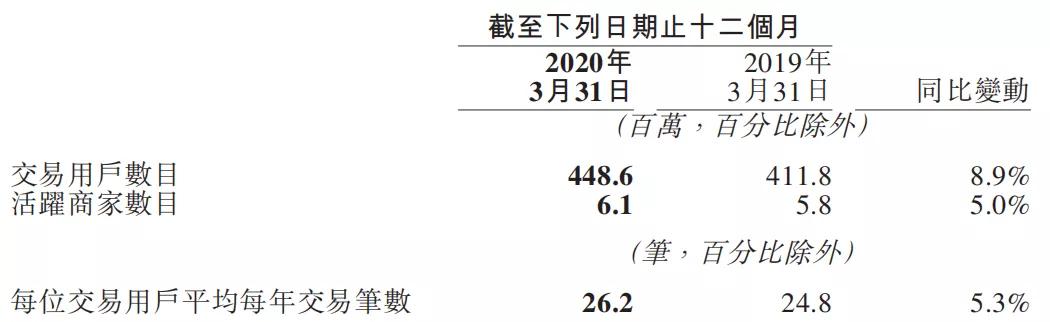

����2020��3��31�գ�ƽ�_(t��i)�����Ñ���(sh��)�_(d��)��4.48�|��ͬ�����L8.9%��ÿλ�����Ñ�ƽ��ÿ�꽻�P��(sh��)26.2�P�����S�̼Ҕ�(sh��)6.1�|��ͬ�����L5%��

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

����2020��3��31�գ����F(tu��n)�ĬF(xi��n)�F(xi��n)��ȃr(ji��)��Ͷ���Ͷ�Y�քe��141�|Ԫ��424�|Ԫ��

►һ��������(zh��n)�ӄ����ИI(y��)���ϻ������D(zhu��n)�C(j��)

���F(tu��n)2020Q1���u�;��ØI(y��)��(w��)�ġ�������롱�p�٣�����ɠI���»�����Ҫԭ���@�����������������gƽ�_(t��i)ӆ�����Ĝp�١�

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

��(sh��)��(j��)��Դ�����F(tu��n)�c(di��n)�u(p��ng)ؔ(c��i)��(b��o)

�����Dz�����u�I(y��)��(w��)��2020Q1�����~ͬ�Ȝp��5.4%��715�|Ԫ���վ����P��(sh��)ͬ�Ȝp��18.2%��1500�f�����͆r(ji��)ͬ�����L14.4%����K��(d��o)�²�����u������ͬ�Ȝp��11.4%��95�|Ԫ�����У��������p��13.7%��86�|Ԫ���ھ��I�N����(w��)����ͬ�����L20.9%��9.2�|Ԫ��

��Ҫ��?y��n)��������g������u��ӆ����ͬ�Ȝp����17.3%���Լ��R�r(sh��)���߀���������ߵȣ����ߌ�(d��o)��׃�F(xi��n)���½���

����ǵ��ꡢ���ØI(y��)��(w��)��һ��������ͬ���½�31.1%��31�|Ԫ���h(hu��n)���½�51%���Ă��������������ØI(y��)��(w��)��������2019Q1��24.25�|Ԫ���p��51%��12�|Ԫ��һ�������F(tu��n)����(n��i)�Ƶ��gҹ��ͬ���½�45.5%���h(hu��n)���½�61.0%��42.8�|�������ڴˣ��ھ��I�N����Ҳ���̼ҵ�ƽ�������½���ͬ�Ȝp��8.2%��

������I(y��)��(w��)�������ֲ����������g�������r���۞�����ķDz�����M(f��i)����Ѹ�����࣬���F(tu��n)���͡��f��Կɵ��ҡ���Ʒ���J(r��n)֪���Լ���I(y��)��(w��)����ͬ�����L4.9%��42�|Ԫ�����в������뱻�W(w��ng)�s܇����(w��)��B2B�����(y��ng)朷���(w��)����p�٣���������Ӱ푣������N��

�������ı��������ƽ�_(t��i)�����F(tu��n)�ĘI(y��)��(w��)�x���_��ʳס�С���������ġ��ܺ��ߡ�����

������u�I(y��)��(w��)�ڹ��o�˼�����˷�������R��(y��n)������(zh��n)����(f��)�a(ch��n)��(f��)���в��_�������^������ӆ������3�µ�ǰ��δ��ȫ�֏�(f��)������ˮƽ����K��(d��o)���˲�����u�I(y��)��(w��)��ӆ����ͬ�ȳ��F(xi��n)ؓ(f��)���L���վ����P��(sh��)ͬ�Ȝp��18.2%��

�������g������I(y��)��(w��)�������һ֏�(f��)�ٶ����@����ڲ�����u�����ڴ����(sh��)�������(w��)e���w�DŽ����ʘ����P(gu��n)����(w��)��ͨ���漰����Ⱥ�������н��|������һ���ȹ���ɂ�(c��)�����ֵ�λ��

����K����(hu��)�^ȥ�����������g�����ġ��ИI(y��)���ϻ��D(zhu��n)׃�������m(x��)�����L�ځ����@���Ƅ�(d��ng)���á���

�����M(f��i)�߶ˣ�����������Ñ����M(f��i)�О�����B(y��ng)�������F(tu��n)�����Ĕ�(sh��)��(j��)�������������g�����M(f��i)�ߌ�(du��)�߃r(ji��)ʳƷe��ƫ�ò������ӣ���������M(f��i)���_ʼʹ�����u����(w��)���M(f��i)���ͣ��Ƅ�(d��ng)��һ���ȿ͆r(ji��)ͬ���ϝq14.4%��

���̼Ҷˣ��������g����(g��)��I(y��)�ܴ죬���F(tu��n)һ����f(xi��)���̼Ҍ�(sh��)�F(xi��n)��(sh��)�ֻ��D(zhu��n)�ͣ�һ�����ṩ�a(b��)�N�����M(f��i)����֧�ֵ��Ԝp�p�̼�ؓ(f��)��(d��n)��ֵ��ע����ǣ�����������ИI(y��)��(sh��)�ֻ����M(j��n)�̡����߶˲͏d���뾀�ϣ���С�ͪ�(d��)������̼Ҽӏ�(qi��ng)�ˌ�(du��)���u����(w��)����ҕ����?y��n)����������g�����u����Ψһ�������Դ��

���ԣ����錦(du��)���Ƅ�(d��ng)�ИI(y��)���ϻ����L��څ��(sh��)������e�O�ģ��@�M(j��n)һ������(qi��ng)�����F(tu��n)����δ��Ͷ������ġ������F(tu��n)��(g��u)�������w����Ч�IJ�������W(w��ng)�j(lu��)�����������g�l(f��)�]�˳����»��A(ch��)�O(sh��)ʩ����Ҫ���á�

►�y�ֿ��ߣ����F(tu��n)ȫ��λ�������M(f��i)��(f��)�K

������r(sh��)������Ύ����̼ҏ�(f��)�a(ch��n)��(f��)������ƽ�_(t��i)����Ҫ�΄�(w��)�����F(tu��n)����⡣

���˅f(xi��)����С���̼ҽ�Q��������(d��ng)�Y�����}���֏�(f��)�I�\(y��n)�����F(tu��n)�Ƴ��Ķ�N���ִ�ʩ�������p�������L���M(f��i)��Ч���Լ��@�Ã�(y��u)�����ʵ��̘I(y��)�J��ȡ�

��̼����M(f��i)�����F(tu��n)���M(j��n)����ϵ���(xi��ng)Ŀ���硰���Ĵa���������IJ͏d�����������桱������(d��o)�̼Ҍ������c��ȫ�e�����̻�����(bi��o)��(zh��n)������(sh��)�ֻ������F(tu��n)�Խ���3���_ʼ�c�ط������������Ƴ����������M(f��i)��(ji��)�����������M(f��i)�߰l(f��)�ſ����ڱ��ط���(w��)�ă�(y��u)��ȯ�Դ̼����M(f��i)�����(f��)�K��

�������g���H����h�^(q��)�����F(tu��n)�͞��̑��ṩ���3000�fԪ��ͬ�r(sh��)�����F(tu��n)ͨ�^�ӿ���®a(ch��n)Ʒ����(w��)���f(xi��)���̑��Ԕ�(sh��)�ֻ��\(y��n)�I���I�N�ֶν��͓pʧ��

ᘌ�(du��)������Ӱ����(y��n)�صľƵ�I(y��)��(w��)�����F(tu��n)�Ƴ�������ס���(xi��ng)Ŀ��������Ƶ��ƶ����A(y��)����ʩ������˷���(w��)����������ۙ���M(f��i)���Y�ϣ����M(f��i)ȡ���A(y��)ӆ�Լ��~��ס���ۿۡ�ԓӋ(j��)��ȡ���@���M(j��n)չ���ɹ�����ȫ����(sh��)�ق�(g��)���еı���Ƶ���롣

���鱾�ط���(w��)���I(l��ng)��ƽ�_(t��i)�����F(tu��n)�ă�(y��u)��(sh��)���ړ���4.48�|����Ƚ����Ñ���610�f�������̼ң����Ը�Ч�؞��̼Һ�����(w��)Ʒ�(d��o)������(zh��n)�_��Ч�ط��������������a(b��)�N���̼����M(f��i)��

�Ĕ�(sh��)��(j��)���F(xi��n)�������@��(ch��ng)�����ߑ�(zh��n)��ȡ���˲����M(j��n)չ����3�µ����һ�ܣ����F(tu��n)ƽ�_(t��i)�����г�7���̑������u�����֏�(f��)������ǰ��60%���ϣ�߀��3���̑����u������ȫ���^����ǰ���ڡ����ġ�ϵ���e����Ƅ�(d��ng)�£�ȫ����(y��u)�|(zh��)�̑���ӆ�������L�_(d��)61.6%��ƽ�_(t��i)������ס���Ƶ��̑��gҹ��3�µ�ͬ���ѻ֏�(f��)�s�ųɡ����⣬���F(tu��n)���چ���(d��ng)�ˡ����L(f��ng)�Є�(d��ng)�����fС��Ӌ(j��)����ͨ�^��(sh��)�ֻ�����С�ꌍ(sh��)�F(xi��n)��(f��)�K������5������ƽ�_(t��i)��С��ӆ�������2�����ܾ����L��28����

���F(tu��n)���w݆��֮�£����L���������ԼӴaͶ���(sh��)�ڱ��С������F(tu��n)�Wُ���I(y��)��(w��)��������r(sh��)�ڳГ�(d��n)���ˡ����л��A(ch��)�O(sh��)ʩ�������ã��Űl(f��)���µ����L������δ�팢�����@�üӴaͶ�롣

���ԣ����F(tu��n)�����ģ����кܴ��������g��

►���F(tu��n)�Ƀr(ji��)�ٝq�������ࡱ��һ����

�ĹɃr(ji��)���F(xi��n)���������F(tu��n)�����ϰ����ԁ��������^42%���������gҲ���F(xi��n)���˿��ٵĻ֏�(f��)������������c(di��n)�����H����һ��(g��)�r(sh��)�g��һ����ؔ(c��i)��(b��o)�l(f��)���������F(tu��n)�Ƀr(ji��)�_(d��)���vʷ�¸ߡ���146.7��Ԫ��

���ڣ���ҙC(j��)��(g��u)�������{(di��o)���F(tu��n)Ŀ��(bi��o)�r(ji��)��Ħ����ͨ�Q��ӯ���������ƣ�Ŀ��(bi��o)�r(ji��)���_(d��)��165��Ԫ�����y����Ŀ��(bi��o)�r(ji��)����160��Ԫ���u(p��ng)��(j��)���I�롣�簴�Ј�(ch��ng)�A(y��)�y(c��)�����F(tu��n)߀�s��10%���ϝq���g������ֵ���_(d��)��1200�|���𣬳ɞ��^������vӍ֮�������M(j��n)��ǧ�|��Ԫ�㘷�����Ї���(li��n)�W(w��ng)�Ƽ���˾��

��ʲô�Ј�(ch��ng)һ���J(r��n)�����F(tu��n)�и����������g��

���ڡ�ǧ�F(tu��n)���(zh��n)���r(sh��)�����F(tu��n)�đ�(zh��n)���������ѽ�(j��ng)�@����(zh��n)���������F(tu��n)�܉��������_���¡���ʹ�������_�y(t��ng)�I�{(di��o)�������YԴ�����YԴ��������Ҫ�ĵط���

������u��;����ИI(y��)�����(f��)�K���V��׃�F(xi��n)�ʵ�����Լ��Ƶ��gҹ���ij��A(y��)�����L�������F(tu��n)ӯ���������w�F(xi��n)���Ј�(ch��ng)�A(y��)�y(c��)���S���Ї����л��M(j��n)�̡������������L����ͥҎ(gu��)ģ�sС�����^�m(x��)�Ƅ�(d��ng)����Ͳ͡����u�ИI(y��)���m(x��)�U(ku��)���Ї�������u�������ИI(y��)δ��ʮ���Ԍ�̎�ڿ��ٰl(f��)չ���S��r(sh��)�ڡ����⣬���F(tu��n)��܇����늌��I(y��)��(w��)Ҳͨ�^���S����µ������r(ji��)ֵ��

��(ji��n)��֮�����F(tu��n)��̎��ِ������Ҏ(gu��)ģ�������Ȱl(f��)��(y��u)��(sh��)�ѽ�(j��ng)�������ټ����������������(g��)�������(w��)���ھ������mȻ���ژI(y��)��ͬ���»������L�h(yu��n)�����õġ�

����K����(hu��)�^ȥ���Ƀr(ji��)��һ�r(sh��)�ģ������F(tu��n)���鱾���������(w��)�»����ăr(ji��)ֵ��(hu��)���L�ڿɳ��m(x��)�ġ�

��վ֩���ģ�壺

亚洲国产精品久久久久久久久久久

|

泰剧19禁啪啪无遮挡大尺度

|

亚洲一区二区观看播放

|

国产18成人免费视频

|

黄色毛片免费视频

|

欧美一区欧美二区

|

天天草天天爱

|

黄色网页在线观看

|

在线成人免费观看视频

|

婷婷精品国产一区二区三区日韩

|

最新一级毛片

|

免费淫视频|

亚洲一区二区中文

|

免费观看一区

|

中文字幕视频在线播放

|

久久久精品视频免费看

|

成人三级电影在线

|

91综合在线观看

|

91黄瓜视频

|

黄色二区三区

|

97色在线观看免费视频

|

久久精品一区二区三区四区五区

|

www.99av

|

国产一区二区高清在线

|

91看片在线播放

|

久久久成人999亚洲区美女

|

国产亚洲精品久久久久久久

|

性少妇videosexfreexx入片

|

xx53xx|

久久久www视频

|

精品国产一区二区三区久久久蜜

|

精品一区二区免费视频视频

|

午夜视频在线免费观看

|

欧美久久一区二区

|

一级性生活免费视频

|

一区二区三区欧美精品

|

91精品福利视频

|

91高清网站

|

国产污网站在线观看

|

久草视频免费

|

国产精品自拍99

|

��վ֩���ģ�壺

亚洲国产精品久久久久久久久久久

|

泰剧19禁啪啪无遮挡大尺度

|

亚洲一区二区观看播放

|

国产18成人免费视频

|

黄色毛片免费视频

|

欧美一区欧美二区

|

天天草天天爱

|

黄色网页在线观看

|

在线成人免费观看视频

|

婷婷精品国产一区二区三区日韩

|

最新一级毛片

|

免费淫视频|

亚洲一区二区中文

|

免费观看一区

|

中文字幕视频在线播放

|

久久久精品视频免费看

|

成人三级电影在线

|

91综合在线观看

|

91黄瓜视频

|

黄色二区三区

|

97色在线观看免费视频

|

久久精品一区二区三区四区五区

|

www.99av

|

国产一区二区高清在线

|

91看片在线播放

|

久久久成人999亚洲区美女

|

国产亚洲精品久久久久久久

|

性少妇videosexfreexx入片

|

xx53xx|

久久久www视频

|

精品国产一区二区三区久久久蜜

|

精品一区二区免费视频视频

|

午夜视频在线免费观看

|

欧美久久一区二区

|

一级性生活免费视频

|

一区二区三区欧美精品

|

91精品福利视频

|

91高清网站

|

国产污网站在线观看

|

久草视频免费

|

国产精品自拍99

|