���Z��ΨƷ��һ���Ȍ��F������9.86�|Ԫ��ͬ�����L20.8%��ӯ���L��ӛ��ٴ�ˢ�£��ѽ����F�B�m30������ӯ����

��| ��ɖ|��������

��Դ| �|����x��̣�ID��dgjdds��

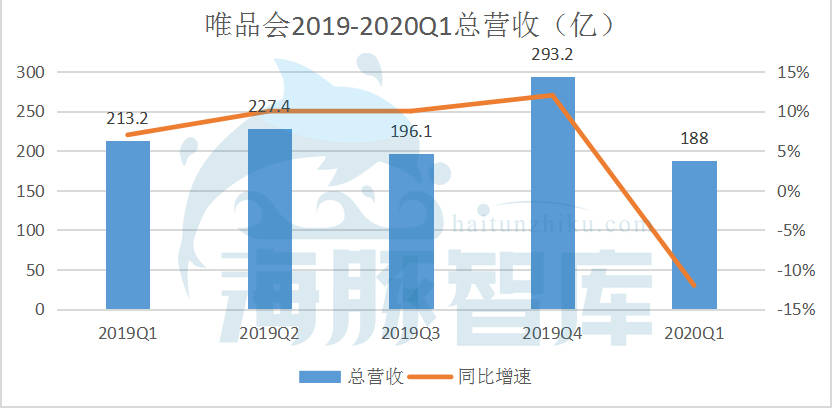

�����r�g5��27�գ��ۿ��������ΨƷ����¶����2020���һ����ؔ��ؔ���@ʾ��ΨƷ����һ���ȠI���_188�|Ԫ���s��27�|��Ԫ������������һ���A�ڵ�178�|Ԫ����ͨ�Õ�Ӌ�ʄt�£��������_9.86�|Ԫ���s��1.39�|��Ԫ����ͬ�����L20.8%�������Ј��A�ڵ�5.54�|Ԫ��ؔ��l����ΨƷ���Ƀr�ձP�ϝq3.25%��16.5��Ԫ�������ԁ������_��11%�����F���ڰ���Ͱ͡�

����һ����ȫ���ķ�����y�����Ј�������Ӱ��^����������Ʒ�ΨƷ���I��Ҳ�ܵ��_�������^��ΨƷ��2020Q1���\�Iˮƽ��ӯ�������������Ј��A�ڣ��Љ���P�����F30�����ȵ��B�mӯ����

► �I��һ�[

ΨƷ��һ���ȿ��I�՞�188�|Ԫ��ȥ��ͬ�ڞ�213�|Ԫ����š�

������Դ��ΨƷ���v��ؔ��

������Դ��ΨƷ���v��ؔ��

ԓ���ȳɱ���151.75�|Ԫ���^����ͬ�ڵ�169�|Ԫ�½�10%���^��һ���ȵ�223.18�|Ԫ�½�32%��

�ɴˎ�����ë������36�|Ԫ��ȥ��ͬ�ڞ�44�|Ԫ����ţ�ë���ʞ�19.2%���Ե���ȥ��ͬ�ڵ�20.4%��

ΨƷ����һ���ȿ��\�I�M�Þ�30�|Ԫ��������һ��ͬ�ڵ�36�|Ԫ����ţ����\�I�_֧�ʏ�ǰһ��ͬ�ڵ�16.9%�»���15.9%�����С����ļs�M�Þ�14�|Ԫ��ȥ��ͬ�ڞ�18�|Ԫ����ţ��I�N�M�Þ�4.12�|Ԫ������ȥ��ͬ�ڵ�7.81�|Ԫ���аl�M�Þ�3.38�|Ԫ������ȥ��ͬ�ڵ�3.83�|Ԫ�������M�Þ�8.39�|Ԫ������ȥ��ͬ�ڵ�6.69�|Ԫ��

ΨƷ����һ���ȷ�����ͨ�Õ�Ӌ�ʄt�µĹɖ|��ռ��������9.86�|Ԫ��ͬ�����L20.8%��

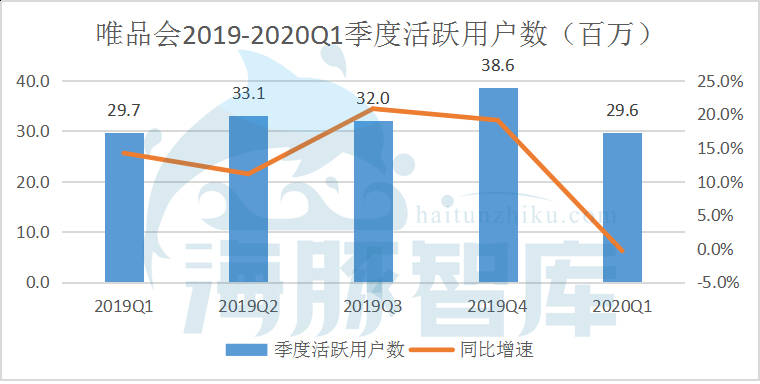

�\�I�������棺ΨƷ����һ���Ȼ��S�Ñ�������2960�f�ˣ��cȥ��ͬ�ڵ�2970�f�˻�����ƽ��ӆ�ο�����1.22�|���^ȥ��ͬ�ڵ�1.16�|���L4%��GMV��289�|Ԫ����ţ��^ȥ��ͬ�ڵ�338�|Ԫ�p��14.5%��

������Դ��ΨƷ���v��ؔ��

������Դ��ΨƷ���v��ؔ��

����2020��3��31�գ�ΨƷ�����еĬF�𡢬F��ȃr������ԬF��Ӌ��58�|Ԫ�����еĶ���Ͷ�Y��34�|Ԫ���������\�I��ӵă��F���17�|Ԫ��

ΨƷ���AӋ��2020��ڶ����ȿ����I�Ռ�����227�|Ԫ��238�|Ԫ���ஔ��ͬ�����L0%��5%�������A�ڌ����S���鲻�_�����{����

► �؉�֮� I���»����Ј��A��һ�½���

һ����ΨƷ���I���»�12%��188�|Ԫ���Ѓɷ����ԭ��

���Ј�������һ����ȫ���ķ�����y�������Ј��������^��Ӱ푣�����˺��o�˾��ܴ�����������M�ߌ��������x��e�����ƣܛ�������������t���Լ����¹ڷ��״��������g����朵ķ��������������ҽyӋ�֔�����2020��һ���ȷ��bЬñ��ᘼ������Ʒ���ۿ��~ͬ���½�32.2%�����yƷ�����~ͬ���½�13.2%��ΨƷ��70%��GMV��ԓƷ�ؕ�I�����ځ���������� I���»���

�����������һ����ΨƷ�����{�����]�T�������ṩ�˸���Ę�Ʒ������ۿۣ������̷e����棬ΨƷ�����]������h�r�࣬���������M�ߣ������¿͆r�µ�16%���ڻ��S�Ñ���ͬ�ȳ�ƽ����r�£��I�՜p�١�

���^���I�յ��»��Ƕ̕��ģ��������־á�����K�����^ȥ������һ����ΨƷ���������IJ��_�����ؕ�ͣ���Ј�Ͷ�ţ������\�����Ͽ���Ȼ������ΨƷ����ʾ����������Ͷ���Ј����Ñ��ط����L܉��������ֻҪ���wARPU�܉ֻ����������࣬�Ͳ����^�ȓ��ġ�

���⣬�Ј�һ�����{���������g��ΨƷ�����A�ڣ�������ΨƷ����188�|Ԫ�ĠI�ճ��~������΄գ�������Ͷ�Y�����ġ�

► �Գֳ��ģ��B�m30������ӯ��

�M�����錦���Ƚ��������M���w����_�������L�ځ�����ΨƷ�������uģʽ���п������ԣ���ӯ����������

����Խ���ԣ�����Խ�ݣ��͑�Խ�ࡣΨƷ���ĹɃr��2012��2015���ϰ������g���_�p�壬���ڽ���ʒ�l��ΨƷ��������ģʽ�����w�F���dz��õĿ��������ԡ����ԣ�ΨƷ����Փ�������罻���߀�Dz��־��£����Ķ��LJ��@����Ʒ���̓r����؛�������u���@Ҳ�ǽ������Еr�����G�G��

һ����ΨƷ���I��188�|Ԫ���ɱ�֧��152�|Ԫ���M��֧��30�|Ԫ���{����������_��9.86�|Ԫ����ζ�����ڠI���»���ǰ���£�ΨƷ��ͨ�^�ɱ����M�õĺ������ƣ����F��ӯ����������

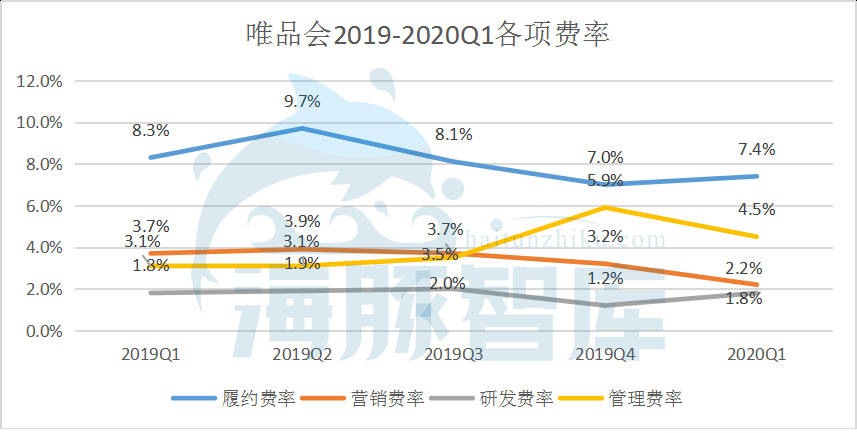

���ȣ�ΨƷ��2020Q1ë���ʞ�19.2%�������»��������Ľ���ǣ��������g�����Ӝp�٣��������������½�������ΨƷ���e�O�U������Ʒ��N���˵������ʵĘ�Ʒ�����^���S���ͮa�����˂�ُ�I�����������֏ͣ�ΨƷ�������ɞ��@һڅ���µ������ߡ�ë���ʌ��S֮���ơ�

���⣬2020Q1�ĠI�I�M�ÿ��~ռ������ı���������ͬ�ڵ�16.9%�½���15.9%�������ڇ�����M�ء�

���⣬һ���ȵĠI�N�M�Üp�������ګ@���M�ÿs�p�����^��ΨƷ����ʾ���I�N�M�Ì��ڶ����Ȼ֏͵�����ˮƽ��

ΨƷ����ʾ�����@���D�y�r�ڣ�ΨƷ�����cƷ�ƹ����̂����к��������Ñ��ṩƷ�ƺ�؛�̓��|���ա�һ���ȣ������̎��ܶࡢ�oΨƷ�����ۿ�Ҳ���ͣ�����ƽ�_���]��ٍȡ�������������ǰ�ͬ�ӵăr�����o���M�ߡ��Դ��γ�ռ���Ñ����ǣ���������Ʒ�������v����ѭ�h��

► ���M���K���¼����I��ΨƷ���ɴ��A��

������r�������ИI���ُ���ΨƷ��Ҳ��ӭ���D���c��

�����]�����飬ΨƷ�������ȕ����úܲ��e����������飬ΨƷ��Ҳ�_ʼδ��I����4�·ݣ��Ї����M�Ј��������K��5�·ݣ��Ј����w�����@���K�������Ʒ�Ҳ���F�˷dz��õĻ�����6�·�����������ИI�����д�٣����ߺ��ב𡱌���ؓ��̼����M�����Σ��@Ҳ�ǽ���ΨƷ���_�����L�ĕr�C��ΨƷ����ʾ���Ӵ���Ͷ�롣

���Ј����w���F����������Y�����Ñ��b���������f��ʢ���������鄂�Y���r���w������\�ӷ����\��Ь�ȣ����ٺܿ죻�����������Ї��罻����_ʼ���ӣ�Ů�Է����_ʼ�ܿ����L��

���д�٣������I�ټҠ��Q����ΨƷ�����ԣ�ƽ�_���ݺ��ڣ�������֪�����Ʒ���ΨƷ���ď�헣������Ј����ܶࣨƷ���̎�棬���Q��β؛�����ܶ�Ʒ����������߀�д���؛ƷҪ����ΨƷ�����u���@�Dz��ɶ�õęC����

���^�����Խ��Խ�࣬�ИI����Ҳ����ӄ��������Ϳ��l���ĺ��ˡ���ΨƷ�����ԣ��@Щ�겻�������M���@���Ј��������Ϳ�ΨƷ���Ƿ���I���Ƿ��������������M��������Ҫ�ĺ�؛�������ĺ�Ʒ�ơ�����Ʒ���Ãr���Լ����ԠIģʽ������ķ����w��ܷ��CÓ�f������

► ΨƷ�Ƀr���У��������Ј���A��

������Ӱ푣�ΨƷ�������ϰ����ԁ��Ƀr���L11%���Ժ���ͬ�I������28λ�������У���27λ�������L�ڃrֵ��ƽ��Ŀ�˃r��18.72��Ԫ������12%���ϝq���g�����^��ȥ��ȫ��ΨƷ���ĹɃr�ϝq��168%�������°��߀�к��L��·Ҫ�ߡ�

ΨƷ���Ƀr�����ϝq��߉���ڣ����ΨƷ����Ʒ�����u����ģ��Ñ��͠I��Ѹ�����L���������ԕr���r���۵�Ʒ����Ʒ�����M�߁��f��������������

�����Ŀ��Y�������҂��J��ΨƷ���ă��������c���ⲿӭ���C�����Ȳ�����Ĺ���������������ɱ����M�ؼӏ���ӯ���������١�

���ȣ��������Ӱ푣����ԃr�ȵ�Ʒ�|��؛���M���ڳɞ��µ����M�L��ˡ�������M�ߵ����M�Q��Ҳ��څ���ԣ��������ԃr�ȣ���Ը��郞�|������ۿ���Ʒ�I�Ρ�������Ǽ��������M���ճ�ُ��ľ����������D�Ƶ����T�B�ɣ��Mһ�������˾������M���l���cճ�ԡ��ڴ˱����£���������ۿ����ی��ҵ�ΨƷ����ӭ����һ݆�����L�C��������ӭ���֏������L��

���Ј��A�ڣ��t�����m��������ף��F��ΨƷ����ԓץס�C�����Ӵ��Ј�Ͷ�š�һ������������¿�֪��ΨƷ������ΨƷ������һ����Ҫ��������������\�ȣ�����mُ�I��

��ʷ���b�����������S�����������ܣ�forever 21������Ʒ��������ȥ�r�����ۿ۵�Costco��Ʒ���ۿ�TJX�B�i�s�����������£�Խ��Խ�˴����飬��������Ӱ푲�����08�꣬����ُ�I���½����t��������˵����Ʒ������^������Ӱ푺��L�Á���ΨƷ����Ʒ���ۿ۷������������

��Σ�ΨƷ���Ĺ���朣�������������l�c���Y���������Ј���λ�͑��ԣ����������c���M�ߴ������M����һ�l�������·��

������r�£�һ��Ʒ����ΨƷ������ƽ���N�������_����������40-50%���е�Ʒ��������ȫ���N�������ң���ΨƷ���ϵ��N�۲���Ӱ�Ʒ���̵Ă��y������Wվ��Ş��������N�ۣ�Ҳ��������Ʒ���������Ӱ푷������Ԏ��������̿��ٻػ\�Y���Դ������˴��������̡�

�������M�߶��ԣ����������I���I�ֈF��������Ĺ�����YԴ��ƽ�_����������؛�������������m�����M���ṩ����ۿ۵ĺ�؛��ͬ�r��ΨƷ��߀��͵Ľ����О��M�д����Ĕ������������Ӿ��ʵ����M���M��ϲ�۵�Ʒ�ƺ���Ʒ������߀���������@Щ���������A�y��ЩƷ�ƻ���Щ��ʽ�����u��

���ΨƷ��2020Q1�������M�Ï���һ���8.3%�½���7.4%����Ҫ�w���������������ŵ�׃���������dz����X����Ҫ�L��Ͷ���Ļ��A�Oʩ�M�ã�ռ�ô����F��������ؔ���Ӱ�Ҳ�dz���ΨƷ��**Ʒ�E�����ļs�ɱ����͡�

������Դ��ΨƷ���v��ؔ��

������Դ��ΨƷ���v��ؔ��

�F�ڣ�ΨƷ�����ԡ����u��������M�ИI��̽�����@Ҳ�������L�ڰlչ���Եڶ������ԁ���ΨƷ��������Ͷ�Ų��ԡ���һ���棬���ҕ�����_���ȏV��Ͷ�ţ�������������Ñ������Ñ�����һ���棬ΨƷ�������˶������_ʼ�Lԇ����ֱ���ȡ����w���v���DZ����`����ʂ�Ӵ�Ͷ�룬�ú���Ʒ����Ʒ�ơ��Ãr�������Ñ��������Ñ����һ��֮���L���ف���

���ڽYβ

����֮�£�ΨƷ����չ�F���䏊�ŵ�ӯ��ˮƽ�����ڳЉ������L�ڃrֵ��

��վ֩���ģ�壺

国产高潮好爽好大受不了了

|

免费午夜视频

|

国产欧美成人精品第二区

|

天天草天天干天天

|

国产一区二区三区在线免费

|

午夜伊人

|

国产亚洲精品久久久久久久久久

|

色综合欧美

|

成人福利视频网站

|

中文字幕在线不卡视频

|

久久久久二区

|

黄色淫片|

久久视频在线看

|

国产午夜亚洲精品午夜鲁丝片

|

亚洲成人福利电影

|

在线视频a

|

国产资源视频在线观看

|

91精品老司机

|

一区二区三区四区精品

|

精品久久久久久久久久久久久久久久久久久

|

激情视频免费看

|

美女久久久久

|

亚洲欧洲av在线

|

自拍亚洲伦理

|

免费网站看v片在线a

|

国产日韩久久久久69影院

|

男男啪羞羞视频网站

|

亚洲人成网在线观看

|

久久精品国产久精国产

|

国产1区2区在线

|

lutube成人福利在线观看污

|

午夜激情视频免费

|

久久一本日日摸夜夜添

|

国产亚洲欧美日韩在线观看不卡

|

深夜视频福利

|

性日本xxx|

国内精品视频饥渴少妇在线播放

|

91美女视频在线观看

|

小视频成人

|

九九热免费在线观看

|

国产午夜精品久久久

|

��վ֩���ģ�壺

国产高潮好爽好大受不了了

|

免费午夜视频

|

国产欧美成人精品第二区

|

天天草天天干天天

|

国产一区二区三区在线免费

|

午夜伊人

|

国产亚洲精品久久久久久久久久

|

色综合欧美

|

成人福利视频网站

|

中文字幕在线不卡视频

|

久久久久二区

|

黄色淫片|

久久视频在线看

|

国产午夜亚洲精品午夜鲁丝片

|

亚洲成人福利电影

|

在线视频a

|

国产资源视频在线观看

|

91精品老司机

|

一区二区三区四区精品

|

精品久久久久久久久久久久久久久久久久久

|

激情视频免费看

|

美女久久久久

|

亚洲欧洲av在线

|

自拍亚洲伦理

|

免费网站看v片在线a

|

国产日韩久久久久69影院

|

男男啪羞羞视频网站

|

亚洲人成网在线观看

|

久久精品国产久精国产

|

国产1区2区在线

|

lutube成人福利在线观看污

|

午夜激情视频免费

|

久久一本日日摸夜夜添

|

国产亚洲欧美日韩在线观看不卡

|

深夜视频福利

|

性日本xxx|

国内精品视频饥渴少妇在线播放

|

91美女视频在线观看

|

小视频成人

|

九九热免费在线观看

|

国产午夜精品久久久

|