5��10�յ����������I�������w��������������ͰɃr�µ�0.58%�����R�d��0.52%��ΨƷ����0.93%��ƴ����µ�3.16%�������е��Ƽ�Ҳ������3.67%�ĵ������@���У����|�s��2.4%�ĝq���ɹ�Ó�U��

- ����|��ɖ|���w�U

- ����̖|�|����x��̣�ID: dgjdds��

5��10�գ����|����2019��1����ؔ��Q1���|���F�I��1211�|Ԫ���s180�|��Ԫ����ͬ�����L20.9%�����з��������_��124�|Ԫ���s19�|��Ԫ��������44%���w�ٹɖ|������73�|Ԫ���s11�|��Ԫ����ͬ�ȴ�q380%��Non-GAAP�w�ٹɖ|�������ϝq215%���_��33�|Ԫ���s5�|��Ԫ����

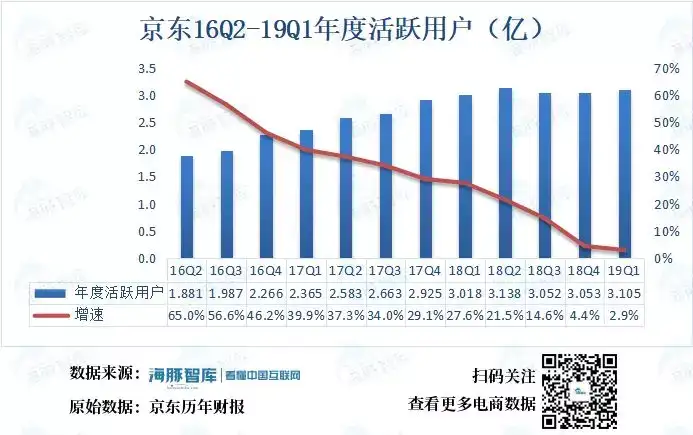

��ֹ��2019��3�µף����|��Ȼ��S�Ñ�3.105�|���^2018���3.053�|���L520�f��������ע���̼�22�f��ֵ��һ����ǣ���ȥ���������������|һֱ���ڱ����ÆT����������ؔ��t��������������19Q1�����|�T�������_��17.9�f���^ȥ���ļ��ȃ�����1ǧ�ˡ�

һ����180�|��Ԫ�ĠI�ո����Ј��A�ڵ�176�|��Ԫ��Non-GAAP EPS��0.33��Ԫ��ͬ�Ӹ����Ј��A�ڵ�0.12��Ԫ���ڠI�պ����������A�ڵ���r�£����|�Ƀr�������q2.4%����28.17��Ԫ�ձP��

►Ͷ�Y����+��Ч�����ƄӃ�������q

�����ȣ����|�w�ٹɖ|�������_��73.2�|Ԫ��ͬ�ȴ�q380%�����¸ߡ��@��������Ҫ��ԭ���DZ����ȵġ��������桱���_69�|Ԫ����ȥ��ͬ��ֻ��18�|��ؔ���@ʾ���@����������Ҫ�����L��Ͷ�Y���ʃrֵ׃������41�|Ԫ�����¡�

��Դ�����|19Q1ؔ��

ؔ�]����¶�����Ͷ�Y�Ĺ��ʃrֵ�l����׃�������^�����|�����ڽ��ګ@���ˁ���CPEChina Fund���н��Y���Ͱ��⁆��Ͷ�Y����݆���^10�|��Ԫ�����Y������ɞ��^���|���ƺ;��|����֮���F����ĵ���ֻ���ͪ��ǫF��

����Ͷ�Y�����⣬��Ч�����Ǿ��|���������L����һ����Ҫԭ��

�mȻ�T���˔��������L�������|�˾�ë�������������ӡ������ȣ����|�˾��I���_��67.6�fԪ��ȥ��ͬ�ڞ�61.1�fԪ��ͬ�r��ë�����_��15%����18Q1�ϝq0.9���ٷ��c���@���˾�ë�����_��10.2�fԪ���^ȥ��ͬ�ڵ�8.6�fԪ���L17.7%��

��ͬ�҂���ǰ��Մ���ģ����|��ǰ�����v���ɔ��������|���ӵ��D׃�����@һ�^���У������ʺ�Ч�ʵĸ��������@����׃����

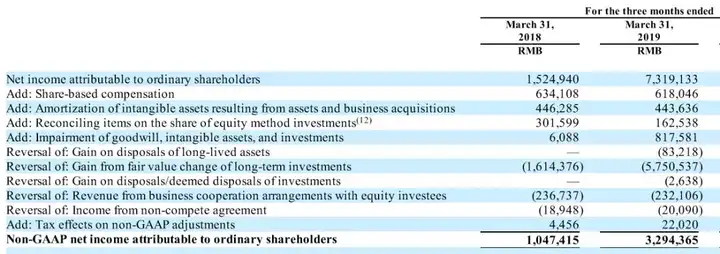

�����ȣ����|��GAAP��������73.2�|Ԫ����Non-GAAP��32.9�|Ԫ����������^��������Ҫ�ą^�e��Non-GAAP�������ǬF���֧�������룬Ҳ������һ�������루�����Y�a̎�����棩��

��Դ�����|19Q1ؔ��

�ψD�@ʾ���L��Ͷ�Y���ʃrֵ׃�����棨Gain from fair value change of long-term investments����2019��1���Ȟ�57.5�|Ԫ���@����������ڷǬF�����룬��Ҫ��GAAP�������п۳����@�nj��±�����GAAP��Non-GAAP���������^������Ҫԭ��

►�������ճ����L����

18Q4ؔ���У����|��1���ȵĘI��չ���ǠI��������18%-22%֮�g�������Ⱦ��|�������_��1210.8�|Ԫ��ͬ�����L20.9%�������������A�ڡ�

��Դ�������ǎ�������˾�v��ؔ��

���|�������^ȥһ�Εr�gһֱ�ܵ�����Pע������ؔ���У������ٴγɞ����c����������顰�ÆT�����{н���������������۵ĘI����

19Q1�����|��������Ҫ��������������յ��_�����������������������_��42.9�|Ԫ��ͬ�����L91.4%�����������]���ֵĔ�����һ����ȫ�����f�������L21.4%��߀�������|�_���������ٵ�1/4��

��Ҫע����ǣ����|��1���ȵĂ}����������e���]��̫��׃�������f�S����550���}����1200�fƽ���ף��cȥ��׳�ƽ����Ҏģ�]�ДU�����r�£��I�Ռ��F����ϝq�ı�����Ч�ʵ�������

��Դ�������ǎ�������˾�v��ؔ��

ؔ���@ʾ�����|������D�씵��18Q1��38.1�콵�͞�36.5�죬�ξ��}���ɱ��@���½�����Ч�������@��������D�ʃ��������ھ��|���������¼��g�����O���ʹ�á�

һ���ȣ����|����Ͷ��ʹ��ȫ���ׂ�������؛���˒��xϵ�y�����yģʽ�£�һ���쾚�Ē�؛�T��-18��ĭh������Ҫ5��7��犲��ܷ֒���һ��ӆ�Ρ�����ϵ�y�ķ֒���ֻ��վ��������ϵĪ������g���ȴ���Ʒ���D��˾��һ�ӱ������^����Ч���������������ϣ����M��������ڸ��̕r�g���յ������r����Ʒ��

���⣬ȫ�����יC��ҕ�X�������ϵ�y���������ա�Ҳ�ڈ���ڃȱ���ʽͶ��ʹ�á�ԓϵ�y�ɾ��|���������аl���������������I�е��M؛�h����ᘌ��ԵĽ�Q�˴������l�a���衢��Ϣ�ɼ��������m�e�Ȇ��}���@��ϵ�y���H��Ч��������10�����ϣ�߀�p�p�ˆT���Ąڄӏ��ȡ�

���w���������|������Ҏģ�����Ͷ�루����}����������e���mȻ�ڛ]�����@���L����������Ч�����������Ͷ��s�����ӡ�

►�M�ʾS�ֵ��c �Ñ��ػ����L

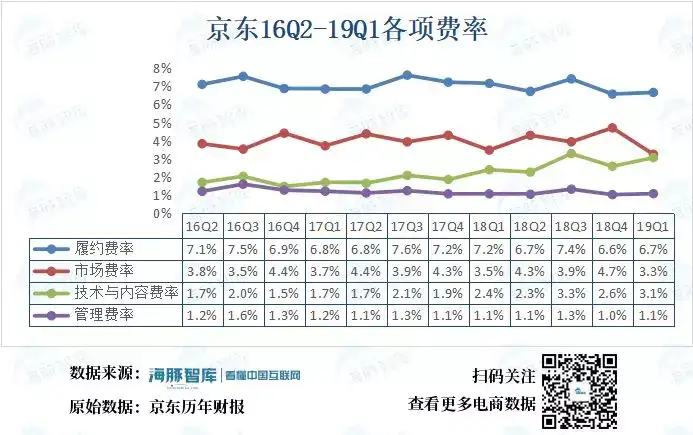

�����ȣ����|�C���M�ʞ�14.1%���^18Q4��14.9%�½�0.8���ٷ��c��

��Դ�������ǎ�������˾�v��ؔ��

�ļs�M��80.6�|Ԫ��ͬ�����L12.4%��ռ���I�ձ���6.7%���ļs�M�����^ȥ�ăɂ��������ٶ��ܵͣ����������յĠI�Յs���ָ������L������ǰ��Մ���ļ��g֧���⣬�����_�ő��ԵČ�ʩҲ����Ҫ���ء�

�Ј��M��39.4�|Ԫ��ͬ�����L12.9%��3.3%�ĠI��ռ�Ȅ������µ͡�����˼�����Ñ����مs�ػ����L��B���������Ԓ�����ᵽ����˾�����·������˾C�υf�{���ںܽ����ijɱ���r�£��������˻�ů�ͳ�Ч�����|�������ܹ���朴����C2M������ƽ�_�鱊��������֪��Ʒ�����ṩ�˲����Q�������@�����Ʒ�������v���|��

1�£������Ʒ��AEG�c���|��늺�����3�ꪚ�Ҿ��ϑ��Ժ����f�h��3�£��������������|�ɞ������Ї��������ֱ��ƽ�_�����⣬��ʿ�Ʊ�Ʒ�ƺ����r��÷����������r��Ʒ��MOSCHINO���Լ������m֪�����rʳƷƷ�Ƙ�信�������Ⱥ����v���|������2019��3��31�գ����|������ƽ�_���s�̼��ѳ��^ 22�f����������̼���Ȼ�����˸�����Ñ����Ƅ��Ñ��h���ػ����L��

���g�c�����M��37.2�|Ԫ��ͬ�����L54.0%�����|���ׂ�����һֱ�����аl�M�õĸ����L���аl�M�ʏ�ȥ��ͬ�ڵ�2.4%��ߵ��F�ڵ�3.1%��

�����M��13.2�|Ԫ��ͬ��22.8%���M��1.1%��

►δ��չ�����I�����ٻ����|�� �Ñ�����������ů

���|��2���ȵĘI��չ����I��1450-1500�|Ԫ��ͬ�����L19%-23%���@�DZ���ؔ�������һ�����c�����ȥ��4���Ȍ�19Q1�ĠI�I�A�ڞ����L18%-22%��Ҳ�����f���|�AӋ2���ȵ�ͬ�����L��Ҫ����1���ȡ������������^ȥ�ׂ����ȵĠI������һֱ�ڷž�������@������һ���|��������̖��

���|���@�N�Д����е����ģ�ԭ�������Ñ�Ҏģ����ӭ����������ֹ��3�µף����|��Ȼ��S�Ñ�3.105�|��ͬ�������Mһ���ž���2.9%�����h�ȅs���F���L��������520�f�Ñ�����Ҫע����ǣ��ļ����������������һ���Ȅt�ǵ���������Q1������Ñ����^Q4�Ǻܲ����ġ������ǃ���ǰ��17Q1Ҳֻ��16Q4��990�f�����]�����r��̵ī@�ͳɱ��h�ȬF��Ҫ�ͣ����550�f�������ѽ��dz��������ˡ�

��Դ�������ǎ�������˾�v��ؔ��

�Լ��Ȼ��S�Ñ���������|18Q3��18Q4��19Q1�����L�քe��22%��20%��15%���h��������Ñ������L��

���⣬�vӍ�;��|�ڽ����m���˞�������đ��Ժ����f�h���vӍ���^�m������ƽ�_�龩�|�ṩλ��ͻ����һ���Ͷ�����ڣ��龩�|��������֧�֡������ѽ�����ȣ��oՓ�ǿ�ǰ���Ñ��w��߀��С����������B���F�ڵ��ű�5��ǰ���߃rֵ�ͻ�������ˣ��m�s���Hȥ�������ԭ���ē��n��ͬ�rҲ�龩�|δ���İlչ�춨���µĻ�ʯ��

�C�����������|�ĠI������������2�����|���������Ñ����ٴ�����ڽ����°��귴����10%���ϡ��@���S�Aʾ�����|���D�y�ĕr�̼����^ȥ��

��վ֩���ģ�壺

亚洲日韩中文字幕一区

|

宅男噜噜噜66国产在线观看

|

日韩精品久久久久久久电影99爱

|

精品视频一区二区三区四区

|

久久99精品久久久久久小说

|

在线观看第一区

|

91精品国产日韩91久久久久久360

|

亚洲尻逼视频

|

国产成人观看

|

精品国产视频一区二区三区

|

91网址在线播放

|

亚洲91精品

|

黄色av免费网站

|

成人福利在线免费观看

|

国产精品久久久久久久久久

|

狠狠操操

|

成人免费淫片视频观

|

国产一区影院

|

久久免费综合视频

|

免费a级片在线观看

|

孕妇体内谢精满日本电影

|

黄在线观看在线播放720p

|

精品一区二区电影

|

美女视频在线观看黄

|

久久久精品视

|

欧美女同hd|

久久免费视频1

|

黄色毛片一级

|

800av凹凸|

最新中文字幕免费视频

|

成人福利视频在线

|

免费国产一级淫片

|

操碰视频在线观看

|

亚洲欧美不卡视频

|

国产美女白浆

|

亚洲福利在线视频

|

国产精品久久亚洲

|

国产欧美在线观看不卡一

|

午夜视频在线

|

蜜桃传媒视频麻豆第一区免费观看

|

美女久久久久久久久

|

��վ֩���ģ�壺

亚洲日韩中文字幕一区

|

宅男噜噜噜66国产在线观看

|

日韩精品久久久久久久电影99爱

|

精品视频一区二区三区四区

|

久久99精品久久久久久小说

|

在线观看第一区

|

91精品国产日韩91久久久久久360

|

亚洲尻逼视频

|

国产成人观看

|

精品国产视频一区二区三区

|

91网址在线播放

|

亚洲91精品

|

黄色av免费网站

|

成人福利在线免费观看

|

国产精品久久久久久久久久

|

狠狠操操

|

成人免费淫片视频观

|

国产一区影院

|

久久免费综合视频

|

免费a级片在线观看

|

孕妇体内谢精满日本电影

|

黄在线观看在线播放720p

|

精品一区二区电影

|

美女视频在线观看黄

|

久久久精品视

|

欧美女同hd|

久久免费视频1

|

黄色毛片一级

|

800av凹凸|

最新中文字幕免费视频

|

成人福利视频在线

|

免费国产一级淫片

|

操碰视频在线观看

|

亚洲欧美不卡视频

|

国产美女白浆

|

亚洲福利在线视频

|

国产精品久久亚洲

|

国产欧美在线观看不卡一

|

午夜视频在线

|

蜜桃传媒视频麻豆第一区免费观看

|

美女久久久久久久久

|