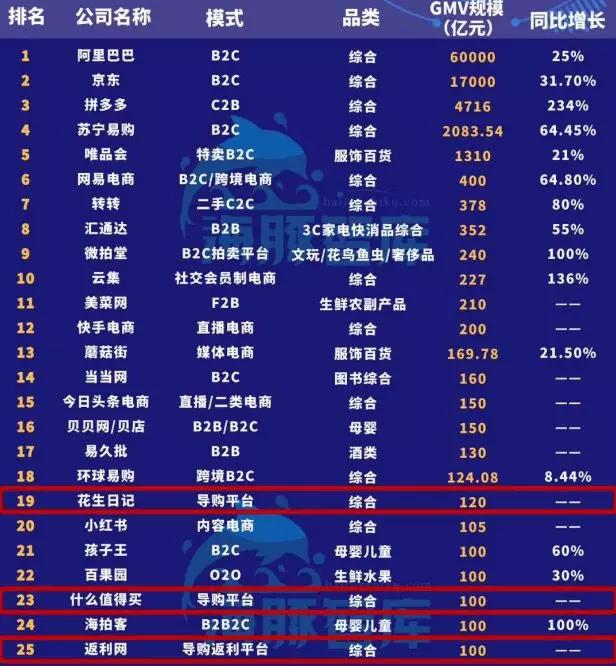

���Z����2019�������top100����У�һ���]��ô �f�^��app�������ˡ�ʲôֵ���I�����������W����ͬ��͏��Ō��֣���120�|GMVҎģ�S�ӾC���ُƽ�_�İ��ס�

��| ������

��Դح�Pע����̖��Dolphin�����ǎ죬���_�؏͡��罻��̡����@ȡ���罻��������ИI��桿߀���c9000+�ИI��ʿ������

�DƬ��Դ�������ǎ�

������ӛ��2017������ԁ�һֱ���^���{��������r��������W���r����������۵��ǂ��ˡ�ֱ������3�·��P���¼�����������СС���Z����һ�ѡ�

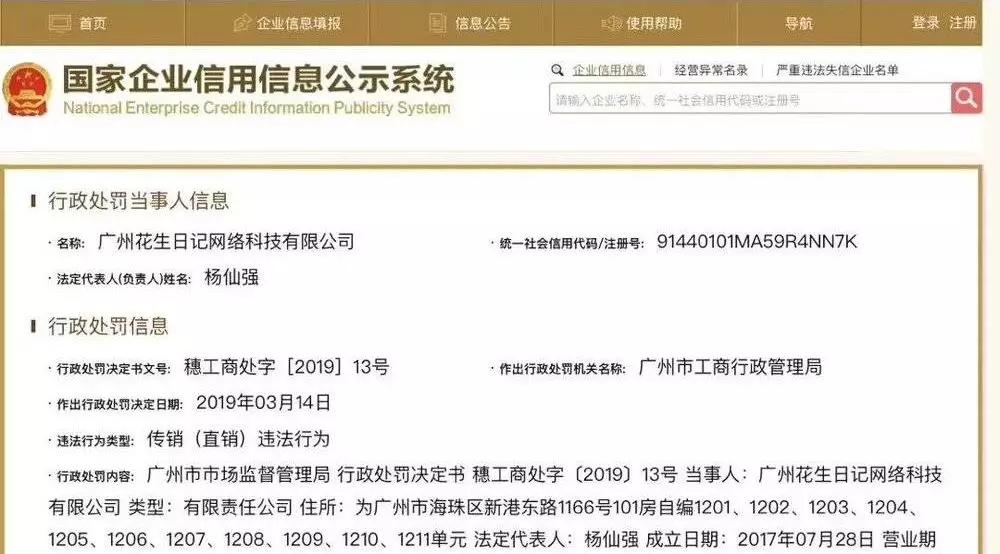

����̎�P��Ϣ�@ʾ��������ӛ���T�Ӽ����_51����ͨ�^�O����ƽ�_���\�I�̡��������T���������T�����������T���ČӼ�ʽ�����ܘ�����ȡ���Ӽ����Ӌ���ƶȺ͕��T�����M�õ��ֶΣ��lչ���T���_2100���f�ˣ��鲼ȫ������ʡ�У���ȡ�����~4.5�|��Ԫ��

��Ϣ����������ӛ���R��һλ�Ȳ���ʿ������Ȧ�ؑ��Q���P��ٌ�������Ӌ����2020�기�����У����״Ό�����¶�˻�����ӛ�����M�ȡ��S��߀�ڃȲ��l����һ�������Q��ȫ����̎�P�Q�������һ��������ϱO�ܲ��T�����M�罻����°lչ��

�@���������_�đB�ȣ��f�� �˽С��κΚ������ҵ�ֻ���Ҹ������f���� �ˣ�Ҳ���ԽС����Ԟ�u����������������

ԭ�����������N�c���ؔ�����������������Ҳ�����f��������ռ�ȶ࣬߀�������^ٍȡ����ռ�ȶࡣ����4.5�|��������120�|GMV���f��������ӛ�ƺ��DZ�ԩ���ˣ����ǿ���������ӛ�Ȳ����ϵ��½z�����е��������������c���Ժ����Ę��ӣ�����ĺ��Ўւ��N����ζ����

��ô������ӛ������ʲô���^����һ�e��Խ�����Ƽ��P�����o䛣����H�ɞ錧ُƽ�_�ĺ��R��Ҳ�ɞ��P����~�ĺ��R�أ��������Dz��ǂ��N��

►ǰ��ģʽ���Ƽ�����ˡ��Կ͡�������

ǰ�Εr�g�������е��Ƽ���ش�Ҷ�������Ԕ����һ��Ԓ���Y�Ƽ����̘Iģʽ���ܘ���S2b2cģʽ�£��ԕ��T�ƶȞ����£�����罻��ʽ�ĵ��ԠIֱ�N��̡�������ӛ��ģ�µ�Ҫ�c���ǣ����T�ƶȡ��罻��

����ͬ���ǣ�������ӛ�������ԠIֱ�Nƽ�_�������ڴ��Կ͵��\���£�ͨ�^����˼�S�o�o�ı�ס����Ĵ��ȣ��Ȳ���Ҫ���칩��朣�ͬ�r���ԫ@�÷����ҳ��������Ñ���Ҳ�����f��������ӛ��ǰ���\�I�W�����Ƽ����罻���ģʽ�������Լ���λ�ڡ���ُƽ�_�������|�Ϻ�����Ԍ������M�вٿء�

����ǰ���S�����W�����ĵ����������ɞ��˱��ұؠ�֮Ҫ�ء����@�ӵ���r�£����r����̾��^����Ͱͷ������ˌ��������B���Ԍ��ˡ�

�����Ͽ����Ԍ�����һ���ƏV�������Ԍ��̼�ͨ�^�����O�ÃȲ�����ȯ�����O��һ�����Ո���Կ͡����ƏV�Լ���䁵���Ʒ�����M���Iȡ����ȯُ��֮���Կ͂�ٍȡ�ƏV�M����ȡ��𣬿��������V�x�ϵ��N�ۆT��Ҳ�����f���䱾�|��һ�������ij��ڡ�

�Կ�������Ϣ�IJ����Q�@ȡ�Ԍ��˷ų��ă���ȯ���κ������������D������Ʒ�Ƶ���Ʒ����������؛Դ������ҪƷ���ڙ࣬����Ҫ�ض��Y�|���]���M؛���_��a���ĸ�헳ɱ���һ�r�g�ܵ����и��I���I�ߵ�����

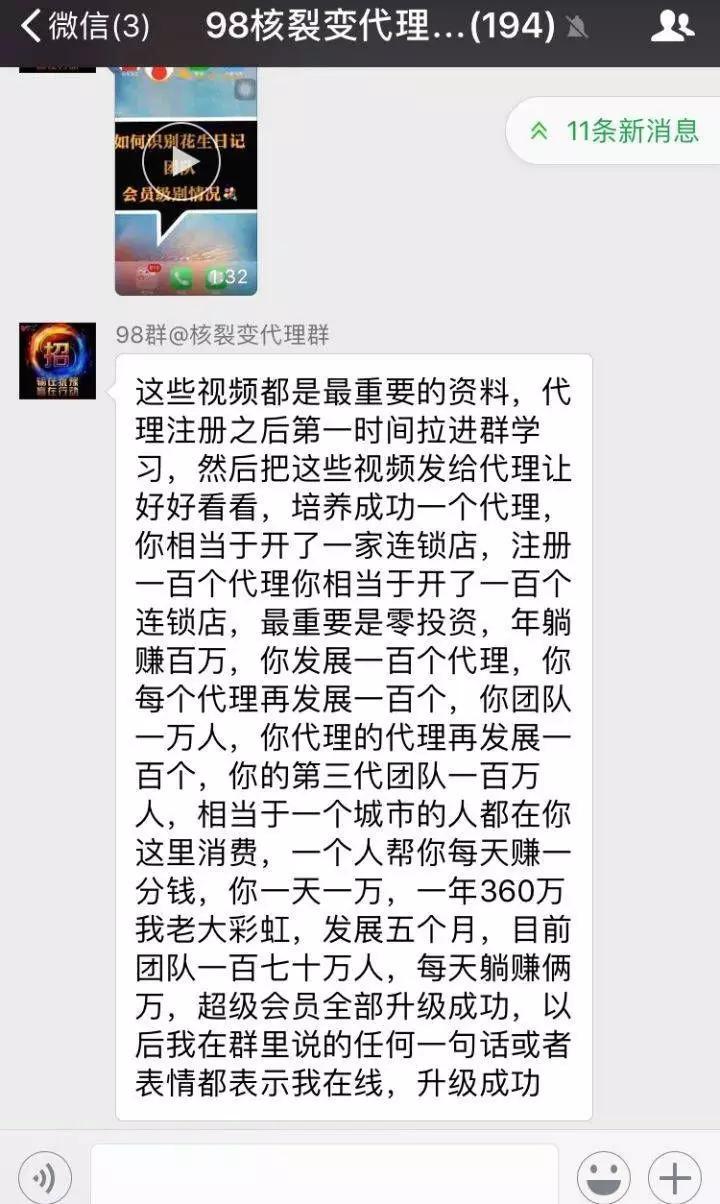

���_ʼ���Կ͂����^����L��ˮ���S��2013�갢��ĺ��������߳��_����Ģ���֡������f����һ������������ُƽ�_�K��⚢���]�˸������֣��@�����Ԍ��Ͱlչ�Ĵ�ÙC�������Ǻþ����L���S��QQ���Ŵ��V������Ȳ����������Կ�����M�������ă���ȯȺ�M��������̖�D���g���w���硣

���^��Ԓ�f���������ߣ����Ќ��ߡ������Կ͂��������^ǧ��������Ҳ����С�U�����ǣ���������ɢ���\�����Ԍ��ͣ�������app�ġ��R�ס����ۼ��������M�����ˌ��ٵă���ȯapp����ơ�������ӛ����һϵ��ܛ���Q���ˡ�

���Q��֮����������ӛ��һ���˜ʵ��Ԍ���ƽ�_����app�ȅR�������Ԍ���Ʒ����ȯ���Ñ������Iȯ�������D���Ԍ��Σ�ͬ�rҲ����ͨ�^�罻�Pϵ朌���Ʒ�M�Ђ����N�ۣ��@�÷�����

�r�����գ�������ӛ���f�������ڰ���Ͱ������L�������D��ͬ�ǃr���͌�ُƽ�_���c����**�溭�w�˾��|��ΨƷ��ƴ���ȶ����̃���ȯ��ͬ��������ӛ�ṩ�ă���ȯ��Ҫ�c����Ͱ����P��

�@�N�������o�ɕ��sС�Ñ����x�������������Ԍ��͵ġ��������������ӛ�ڹ���˽���ݱؕ��o�o�ʸ�����r�ң���ʹ�������t���ѽ���픵Ľ��죬����Ͱ�����̽�İԙ��λ���f�o�����ӡ������ˮС�Ӳ��ܝM������������Ͱ��@�������涼�����ۺ�e�۵�ƽ�_������]��������

���^�����հ���⚢��������ُƽ�_Ģ���ֵğo���c�ݽ^�������Ȧ�������f�v�v��Ŀ�������Լ��ġ��ӌO����������|�����Լ�������˶��ǔ����Q���ߡ��y��������ӛ���°���ʼ���ʩ�⚢�������˺�·�

������ӛ��Ȼ���¡�����Ģ�����ѽ���ǰ܇֮�b���V��ң��D���в�ͨ���Y�Ϯ�ǰ��̌�ُ�Ĵ�h����������ӛ��˼�����뵽�˃ɂ���������һ߅Մ�r��һ߅�����罻����

►������Ϣ�����v��ֹ�������罻�Č�ُƽ�_���Ǻ�app

�������L�Cȯ���ИI�о���棬������̌�ُ�ИI��Ҏģ��Щ���һֱ�ʬF�U��څ�ݡ����������Ñ������ѽ����Fֵؓ�İ�����f���@ȡ�����������Ŀǰؽ����Q��һ�����}��

������Դ�����L�Cȯ �ƈD���������������

�҂���������飬�ڮ�����̭h���£���ُƽ�_�c���y���֮�g�ǻ����������Pϵ����ȥ��Ҏģ�⚢��ُƽ�_����һ�����p�˲������������顣

��ˣ������Д���Լ�һ�r���������������������������̭h���O�ȏ��s�Į��£��l���o�����Cһ���ܿ��������̫ꖡ���α���⚢����ȥ��������Ҫ�ġ�

���tһ���r���ӣ�����Ҫ�o

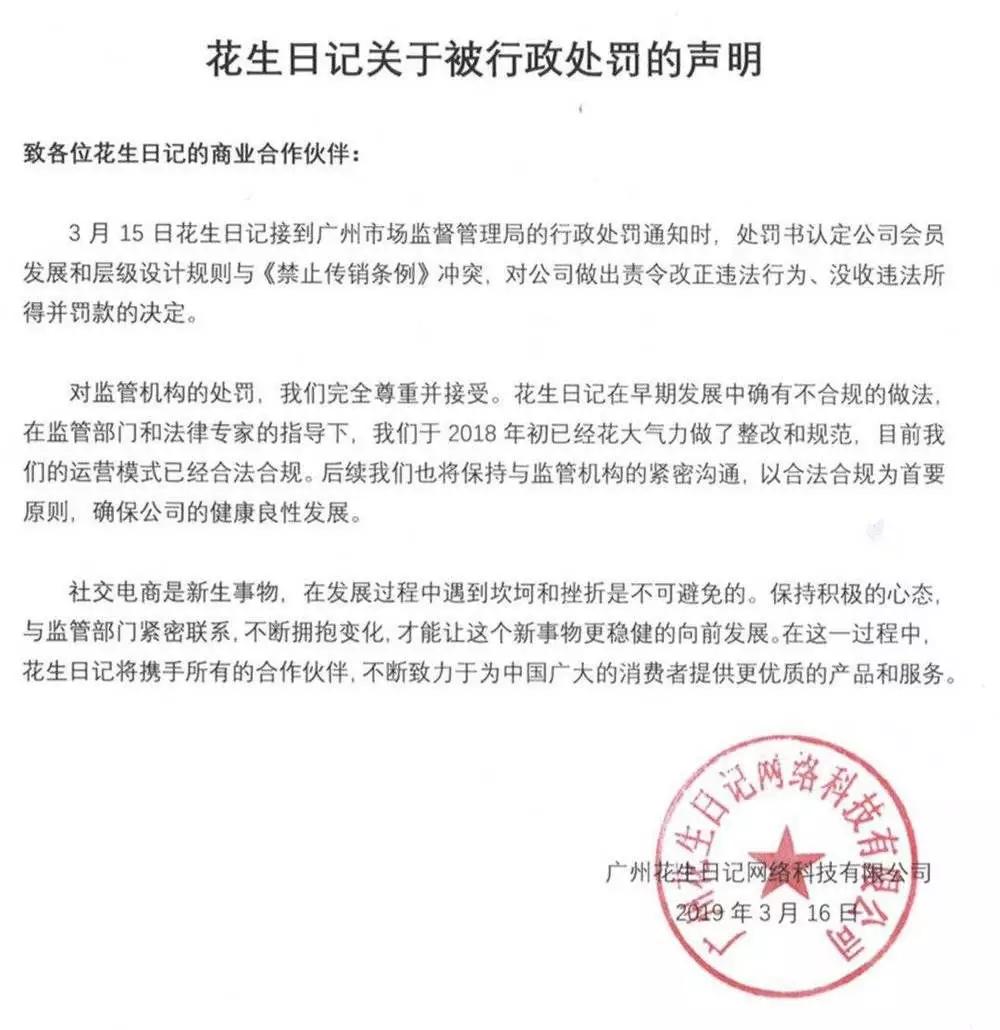

Ģ���֮������ԃ��ݞ��ӵġ�֮���������˰���ľ��裬����鰢�ﮔ�rһ�Ҫ����������Ñ���֮ǰ���B����ȥ��������ُƽ�_�N�ݰβݵ����T��ʹ�Ì�ُƽ�_�ɞ��Ԍ���������ڣ����Ԍ��ĮaƷ���˶��r�ࣻ���H�H�ṩ����ȯ�Ļ�����ӛ��ȫ�]���@��������{��

���ϣ�������ӛ�Q��֮�r����ֵ�����͌�ُƽ�_����lչ֮�H��

������Դ�����L�Cȯ �ƈD���������������

������ӛ��������У�һ��������Ǯ��r������̌ӳ����F��ِ��Խ��Խխ����һ���棬�����Ԍ��Ļ�����ӛ�����ܹ�������A���ڡ����ˌ��ݡ��@�N���δֱ��Ĵ�

���⣬���ڃ���׃�F���^���ǡ����ݵ������ٵ�ӯ�������@�N׃�F��ʽҪ�ɴ����S���\�I�������ʵİ��գ�����ڡ�׃�F���һ��������׳��F���}�����μ����r���ӵ�app�t��ͨ�^ٍȡ���ֱ��׃�F���������@Ȼ���εöࡣ

�@�����t�_������ס���ˡ��������������ϡ���������ӛ�m���ɹ���

�P��������ͬһ�N�Ԍ���Ʒ�ڷ����W�ͻ�����ӛ�ăr�l�F������ӛ�ăr����Ӄ��ݣ�ͬ�r���N��Ҳ�ʬF���@�˵IJ�ࡣ

ͬһ��Ʒ�����W�����c������ӛ���ң��r��

�ɴ˿�����������ӛ�Ĵ_���������Լ����h�r�������_���˵�һ�A�ε�Ŀ�ģ����Ԍ������������ͬ�r��������ȥ��

�˂��f���ů˼����������Ҫ�����������H�H�M���ڻ���ȥ���Dz���ġ�ֻ�������˰����Լ�Ƿȱ���s������������Ҫ�Ė|��������ͻ�������Կ�ƽ�_�Ć�һ���ԣ��L��İlչ��ȥ���Ǿ��ǡ����罻��

���t�����o�罻������̡����ڷ��ɵ�߅������ԇ̽

�r���ӵ�ģʽ�����ڶ̕r�g�ȫ@���^�����������s�o������Ñ�ƽ�_�����\�ȡ��҂���֪��������������̰lչ�ĺ���ָ�ˣ��@��һ������Ό��Ñ��M��Ѹ����׃�ͳ��˻�����ӛؽ����Q�Ć��}��

�^ȥ�����⣬�Ђ��f���С�һ��B����������˼���f��䁵ĵ���λ�ÛQ���̼҃rֵ���@�������ŵ���̭h���£���������顰��������ƽ�_�ߡ������S���罻��̵��d�������ѽ�����ɢ�����˵ĵط��������������罻�Pϵ�ĵط�����Ѹ�ٵ���׃��

��ˣ��x���罻����ͻ�ƿڣ������罻��̾���ʽ�lչ�h���µ��S�����������ǻ�����ӛ���ò��������x���罻�����ľ���׃�����C���Լ��ărֵ���@�Ӳ��п��صה[Ó���������T���������҂���֪�����罻һֱ�ǰ���Ķ̰塣

���ڴˣ�������ӛ�_ʼ����Ļ����͂��M�ЏV�����������Ñ��J�R����ʹ���@��app����ʡ�X�����ƏV�@��app����ٍ�X���������罻���ԵĻ�����ӛӭ���˸��ٵ��Ñ����L�����ґ{��ٍ�X�@һ�����c���ɹ���ס���Ñ���

2017-2018������ӛ�������L�D��

�DƬ��Դ���������������

Ȼ�����������罻����׃���L�s�ǰ��p�Є��������꣬�lչ�𱬵��罻����l�|���N�t�����^�Ƽ��Ժ�����ӛҲ����W���ˡ���ô�������Dz��ǂ��N��

►��r�P�α����ǂ��N߀���`�У�

�҂��������ᵽ������ؔ�Ձ��v������cGMV�đ�����_�����ς��NҪ��ġ������^��������N�����롱�ı�Ҫ�l�������ǏĽ��Iģʽ������������ӛƽ�_�����T�֞�����Ӽ����γ����Ӽ��Pϵ�����¼�ُ�I��Ʒ�a���Ă��Ӌ��Ӽ�����@Щ�����Ĵ_���ϡ���ֹ���N�l���������P���N���F��

�DƬ��Դ������

���⣬�ψD�С���Ͷ�Y����������ٍ���f���@Щ��Ƶ��f���������f�ǂ��N�M���Ľ���Ԓ�g������ʽ�͈���ϣ��������Ԕඨ�ǂ��N�o���ˣ����^�cǰ���챻�⚢��δ�����в�ͬ���P�������ӛ���f�����\�У�������8�·������3�|Ԫ��A+݆���Y�����f���Зl���ɵ��M����IPO�����P���ˡ�

�@���˺��Ի��ˣ������ڲ��Q�R��ǰ�����^�m�\�У��ִ_���ڂ��N�ϡ���܇���ˣ��@����ôһ���£�

���ϣ��罻�������һ�N���͵��̘Iģʽ�����y�c���N���֏صׄ�����ޡ���ˣ��Cе�����÷���ȥ���罻��̵�ģʽ����ʧƫ�H�ģ�ᘌ��罻��̵Ĉ̷����S��Ҫ�����ı��|�ρ��Дࡣ

���ȣ�������ӛ��λ�ǡ���ُƽ�_����Ҳ�����f���������J�J�����u؛�ģ�����Ҳ�_���@�����ˡ�����2018��������e���Ͳ�����ȡ99Ԫ���T�M��120�|��GMV�У�ֻ��4.5�|Ԫ����ȡ���T�����M�ã��@һ�����Hռ3.75%���҂����S��������飺��׃���T�H�H�������N����GMV��һ���ֶΡ�

��Σ�������ӛ���Iģʽ�о��w���ܺ������l?����м��鿴������ӛ���\�Iģʽ��������ӛ�������\�I���ġ��\�I�̡����еij������T������ɣ����@��朗l�ϣ����еą��c�ߣ��������еij������T�������ԫ@�����档

�@�N���Iģʽ�͂��N�еġ����ģʽ���IJ�֮ͬ̎���ڣ������ڂ��N����һ�����ڵģ������������ό���Ⱥ����һ���ǽ���������Ⱥ���ܺ��pʧ֮�ϵģ����҂��N������ģʽһ���Dz��ɳ��m�ģ���������K�ĽӱP�b���@��ģʽ�I�Ρ�

����ӯ��ģʽ�ϣ��҂����Կ���������̎�P�����J���ġ�ƽ�_���a�����401935073.49 Ԫ����ȫ�����ǁ�Դ���Ԍ��̼����������Ă���@�P�������ȫ�Ϸ���Ҏ���෴�����Nģʽ�����������Դȫ�ǡ����¾����ϼ��D�ƶ��������c������ӛ���϶��·ֳɵ�ӯ����ʽ������ͥ��

�����Dz��ǂ��N�����ѽ��������ˡ����Ƽ��굽������ӛ���罻����I�������ɞ鹤�̲��T�ıO���صأ��罻����c���N�Ľ羀����ԓ��δ_������Ȼ��һ�����l���f��������顣

����S�����W�İlչ������ֹ���N�l�����ij��_�����c�F���Ѵ���ͬ���S���罻��̵Ľ��Iģʽ�ɞ齛�����L���L�ڣ��O�ܲ��T����ڲ����������ģʽ��ǰ�����������P���ɷ�Ҏ���@��һ��ֵ����˼�Ć��}��

�������ɹ�IPO����ô3������еĻ�����ӛҲ����σr���͌�ُ��̵�һ֦�����ˡ�����ǰ݅���Ƽ��ĹɃr����������һֱ�����������������ݵ��߄ݣ����껨����ӛ���к��������m�j�ݣ�߀���ٴγɞ��罻����ڹ��е�һƥ���R���҂�ֻ����Ŀ�Դ���

��վ֩���ģ�壺

久久久久北条麻妃免费看

|

欧美日韩视频在线播放

|

黄色影院网站

|

一级成人毛片

|

综合国产在线

|

国产毛片在线高清视频

|

最新国产毛片

|

cosplay裸体福利写真

|

日本特级a一片免费观看

|

黄色免费在线电影

|

wwwxxx国产

|

欧美日韩一区,二区,三区,久久精品

|

国产高潮失禁喷水爽到抽搐视频

|

综合日韩av

|

国产乱乱视频

|

欧美精品一区二区中文字幕

|

被啪羞羞视频在线观看

|

国产v综合v亚洲欧美久久

|

毛片网站视频

|

久久精品站|

亚洲第一视频在线

|

成人毛片在线免费观看

|

欧美日韩爱爱视频

|

在线高清中文字幕

|

精品在线观看一区二区

|

深夜视频福利

|

国产精品久久久乱弄

|

国产精品成人一区二区三区吃奶

|

中文字幕在线视频网站

|

欧美淫视频

|

精品国产91久久久久久浪潮蜜月

|

一级毛片免费一级

|

免费国产在线精品

|

www.48xx.com|

国产视频在线播放

|

成人18在线

|

久久免费视频1

|

亚洲一区在线视频观看

|

av电影在线观看免费

|

国产色视频免费

|

亚洲最新黄色网址

|

��վ֩���ģ�壺

久久久久北条麻妃免费看

|

欧美日韩视频在线播放

|

黄色影院网站

|

一级成人毛片

|

综合国产在线

|

国产毛片在线高清视频

|

最新国产毛片

|

cosplay裸体福利写真

|

日本特级a一片免费观看

|

黄色免费在线电影

|

wwwxxx国产

|

欧美日韩一区,二区,三区,久久精品

|

国产高潮失禁喷水爽到抽搐视频

|

综合日韩av

|

国产乱乱视频

|

欧美精品一区二区中文字幕

|

被啪羞羞视频在线观看

|

国产v综合v亚洲欧美久久

|

毛片网站视频

|

久久精品站|

亚洲第一视频在线

|

成人毛片在线免费观看

|

欧美日韩爱爱视频

|

在线高清中文字幕

|

精品在线观看一区二区

|

深夜视频福利

|

国产精品久久久乱弄

|

国产精品成人一区二区三区吃奶

|

中文字幕在线视频网站

|

欧美淫视频

|

精品国产91久久久久久浪潮蜜月

|

一级毛片免费一级

|

免费国产在线精品

|

www.48xx.com|

国产视频在线播放

|

成人18在线

|

久久免费视频1

|

亚洲一区在线视频观看

|

av电影在线观看免费

|

国产色视频免费

|

亚洲最新黄色网址

|