���Z��2013�꣬����y̩����S������ͨһ�_�������˲��B�������������Ї����ĹǸ������W���S�����갢�����v��ͨ����С���f��I�����˳������^��I���������Ј����~�������w�̓r���p���С��������pʮһ�R���Ĺ��c�ϣ����f�M�ٝq��һ�°������������]����ƴ��വ�����L���˼⡣

��| ������

��Դح�Pע����̖��Dolphin�����ǎ죬���_�؏͡�ƴ��ࡱ���@ȡ��ƴ����ИI��桿߀���c9000+�ИI��ʿ������

�����ǎ��J�飬���еİ����c���ϵ�ƴ���M·��꣬һ�����������y�⡣�����y������������f���@�������ИI���ӣ��ǰ���ץסƴ����ߴ����̖��

► �������ǰ��������ƴ��࣬��ʲôҪ�x���������֣�

ƴ������������������朣���Ʒ�ƹ��P�������y�Թ��ƣ��������������wϵ�ă��ݣ��ڿ��f�M�������ºβ�ʧ��һ�·Lԇ��

�������ˁ�����ƴ��������罻��̵���׃���ԣ������y�����o�Ǻ�

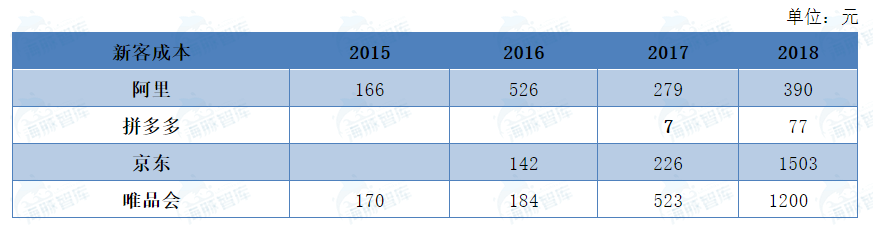

ƴ���18��I�N�M�Þ�134.4�|������S�Ñ�4.185�|���^17�����L1.737�|�����ƴ���@�ͳɱ���77.4Ԫÿλ���ܵ�18Q4�A���ԵĴ��N�a�N�͠I�N���Ե�Ӱ푣����H�ī@�ͳɱ�߀Ҫ���͡��mȻƴ���ī@�ͳɱ��������������������ѳ��^200Ԫ�@�ͳɱ���ƽ�_��Ȼ�кܴݡ�

������Դ�����ƴ����v��ؔ��

����һֱ��������Ԍ��F�����³������s���ز��𣬼����ҵ������ܿ��Ƶĵͳɱ��@��������**�ɴ������أ������B�����M��ȥ������1.71�|��ԪͶ�Y��3ǧ�f�ջ��Ȥ�^�l���鰢�����B���_һ��С�ڣ��ܞ����ƴ���ؕ�I�������������д��^�졣

���ԣ��������˰�����y��������ƴ�������������Ҫ�������罻����������o�����롣

► �̼ҡ����xһ����Ҋ��Ч��ƴ���Ƀr���uֱ��

ȥ���pʮһǰϦ�����̼ұ��ϱ���؈Ҫ���xһ������r���������ф�����ֱָƴ��ࡣ�mȻ�����A���͇�����̄շ��������P�����xһ��������Ҏ���ѱ���ֹ���������Է������֮���挦��ͬ������B�İ����ƴ��࣬�̼Ҹ�����A�T���͡��淨���δֱ���ƴ��ࡣƴ�����m�ߝq�ĹɃrҲ��C�˰����ͽ�ڟo������������9��ƴ�����ֵ���_399.50�|��Ԫ��

2018���pʮһ��ƴ���Ƀr�߄�

���˶��xһ�������ǎ��J�鰢���ƴ������߀���ӏ��������|������̼ҵĠ��Z����Ȼ�@���ИI�Ǻ��������ֻ�Ѓɼҵĸ������h�h����ģ�����ֻ�пտͺͲ��������������_��Ĭ�����w�C��Ȼ���F���F������Ј������˰���;��|���ف�һ��ƴ��࣬�@Ȼ���̼Ҹ�������

► �ļ�؛���|���挦ƴ����M��Ʒ�Ƒ�ƴ����á��ك|�a�N������

�����罻ƽ�_��ƴ�F��׃�淨ƴ����Ñ��������L���������Α�����ƴ����Fꠁ��f���@�������������ߵ������Mˮ��������·����Ҳ�����Ȱ��Ñ��ۼ��������ٲ�������������mȻ2018��ƴ���IPO�ĕr���ѽ�����һ�ܣ����@�N��r��2019����Mһ���ӏ���

����Ԍ���ƴ�����Ͷ������Y��������аl�|�ء����r���������ͷ�ϵ�y�������؛����Ʒ�]�еõ����������ո����ϣ��@�������Ñ����w���֮���x�_ƴ��࣬�DͶ��������ƽ�_���pʧ�K�ء�

Ҫ֪����ͬ�r���콡����Ч�ʲ�����̘I���B���ɱ����ߵßo�����ܡ��Ԍ�Ҳ�Ǐġ���؛�����Ͷˡ��Ĵ����~��һ�����߳�����ƴ�����ʼ���S��һ�����ף��Ԍ����v�^�ģ���һ��Ҳ�����v����ƴ����c�Ԍ���ͬ���ǣ��������Ԍ��D�y�öࡣƴ����Ƴ����ك|�a�N��ԇ�D���Լ����ϡ����桱��ñ�ӣ��Y���C��ƴ��������ˡ�

��Ͷ��ك|�a�N�����ƴ���l��Q2ؔ����Ȼ���ۣ�����ͬ�����L171����̝�p10�|Ԫ������Ͷ��Q���L��ؔ��l����ƴ���P��Ƀr�ϝq6.28%��ƴ������Ը����þŶ���ʾ��2019���°��꣬ƴ������^�m�U�������a�N���ȡ�

������Դ��ƴ���ؔ��

Ʒ��֮��ƴ���������u˦������؛���|���Ę˺���

► ץס�pʮһ�����q�r���c����������ƴ�����Ѩ��

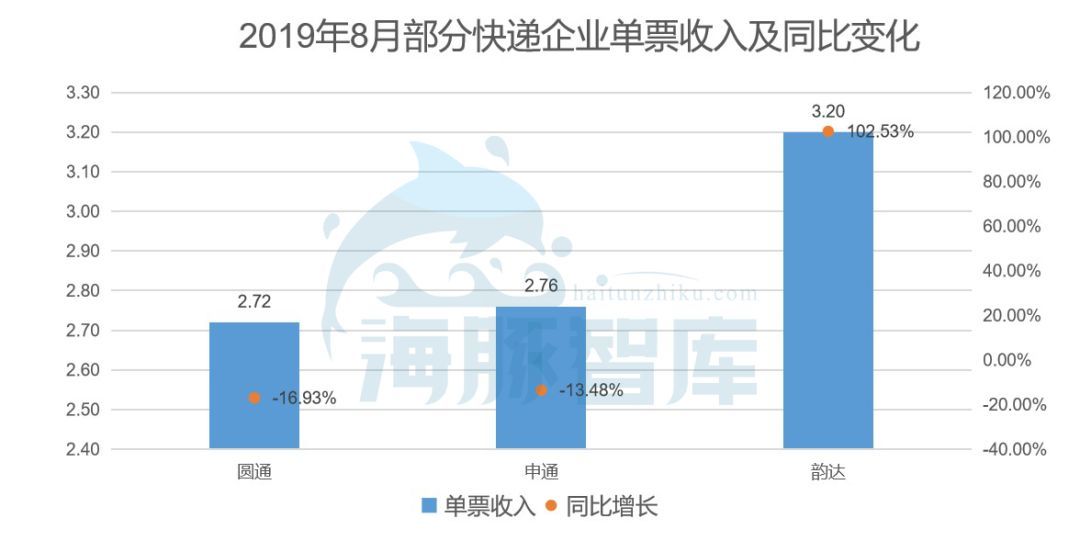

��ǰ�|�������¡����ܾ��|����������ͨһ�_2.5Ԫȫ�����]��ıȾ��|�гɱ����ݣ��������ᵽ���ھW�j���f�ľC�Ͼ��γɱ��_����8Ԫ���ҕr���Ԍ����u�Һ�ƴ����������õ�2.5Ԫ��ȫ�����]�r����顰��ͨһ�_�����������f���ҿ��f��˾�ṩ�ķ���ͬ�|�����أ������Ȟ鼤�ң������˿��f�����ɱ�Խ��Խ�ߣ����f�r��sԽ��Խ�͵ĬF���ԈAͨ���f������2018��ȫ��ƽ����Ʊ�����3.68Ԫ��2019��8�H��2.72Ԫ��ͬ���»�16.93%��

������Դ���Aͨ����ͨ����_�پW

�����������pʮһ���c�����f�I�ձ��ҪͶ����ྫ����������������ؔ�����ԑ���������������I�S�S��ԇ���{�r���@���в����������v�����wϵ��ʩ�ӵĉ�������һ���棬ؔ����¶�ĉ���Ҳ�����S���������m�ߵ͡�

�@��������ȫƽ�_���]��ƴ������f���y����Ӱ푡����һ����Ʒ9.9���]����������ɱ�������׃��10.9���]��������M��ُ�I������l��׃������������翴����������r���п����ǰ����˙C����ƴ��ࡣ

�������ǎ��J�飺���f�q�r�DZ�Ȼ���s��������ƴ��ࡣ

► ƴ���͆r���N�����{�R���¿��f�M�r·

��2019��Q2ؔ���_��ƴ���đ��Ը����þŶ���ʾ��ƴ���F�ڿ����ṩԽ��Խ�����Ʒ�N��µ������܉���õ�����Ʒ���]���@ʹ��ƴ���Ŀ͆r��ȥ���42Ԫ���L����50Ԫ�������ǎ�Ҳ�Ķ���ƴ�������˽���^�ߵĿ͆r�����ܿ��f�q�r��Ӱ푡�

��Σ��̼��P�N�ۣ�����N����Ҳ�Ǒ�����ʩ֮һ�����Q�����f�r��ĺܴ�һ��ԭ����������С�ě]���h�r���������^ÿ���^�نεģ�Ӱ�������������f�I�ȳ��f�ģ����q�rҪ���͑�^��������ͨ�͑����ǹ�˾Ҏ������͑��͵�����������

���⣬�̼҃�����̭�����ƽ�_���w���������ڿ͆r�ͣ��I�N����̼ҁ��f���]���˿��f�h�r�࣬�o�����������Z�����Գɱ����ƣ��I�N����Ҳ���ˌ��̼ҵĿ��ˣ��̼ґ����î�����Ȼ�ܽ��vһ�δεĺ�ˮ�ͫF�����L��ƽ�_��������һ�h��

���f��I�q�r����������Ҳ����һ������

���H�ϣ����������f�M���{�r������ζ�����Ѕ^��ĽK�˿��f�M���{�����Ǖ����������˾W�c�ij�������������B�Q�����������Լ��˷�ʽ�U���ġ�ͨ�_ϵ����I������W�c�������y�Խyһ����ģʽ���y�_�ɹ��R�����{�yһ�¡�

�����W�c������⣬����Ҫ��Ҫ�͑����@�P�X����Щ�^؛�࣬���ˆT�����سɱ�ƫ�ͣ��W�c�����ȿ��]���гГ��M�ã�������ʧ�͑�������ݠ�^�����ݻ����Ñ��^�࣬�t�W�c�����M���I�Ρ�

��Σ������ǎ��J�飬���f�ɱ����ӣ����ֻͨ�^�{�r�֓��ɱ����L�h�������M�����������f�ИI�lչ�ž���������I֮�g����Խ�l���ң��o��ָ�����ͬ�|�����wϵʧ��ıˣ��q�r�Č��|����ֻ����������I�I�գ����M��Ҳ�������ܵ������|�������������ԣ����f�ИI�����wϵ�Ǵ����څ��ֻ��Ŀǰ��Ҫͨ�^�q�r�^�ɣ����ھ���W�c�����������������M�߃r���A�ڡ��q�rһ�������y�䌍��ÿ���W�c����һ���沢����һ�����ݡ�

һ߅��ƴ���ߝq�Ŀ͆r�����h�r����N������һ߅���Θ��y�α��Ŀ��f�q�rڅ�ݣ��@�Νq�r�ı������а������v����������I��ʩ�ӵĉ�����Ҳ�y��ƴ�������������{��

�����ƴ���M·��꣬����һ�𣬵��@���ÿ��f�q�r�������y�_�A�ڡ���������Ј������������ڴ���

��վ֩���ģ�壺

草久在线|

国产一区二区三区在线视频

|

黄色大片www|

亚洲午夜久久久精品一区二区三区

|

日本aaaa片毛片免费观看视频

|

久久久久久久国产视频

|

曰韩一二三区

|

欧美大电影免费观看

|

最新日韩精品在线观看

|

久久久久av69精品

|

国产一区二区三区四区精

|

91九色精品国产

|

欧美淫视频

|

亚洲国产视频网

|

精品无吗乱吗av国产爱色

|

a免费毛片

|

午夜激情视频网站

|

国产一区二精品区在线

|

久草在线高清

|

国产午夜三级一区二区三桃花影视

|

免费在线观看成年人视频

|

日本一区二区精品视频

|

黄色网址免费进入

|

色黄视频免费观看

|

97久色|

国产99久久精品一区二区

|

国产精品午夜未成人免费观看

|

强伦女教师视频

|

亚洲国产成人一区二区

|

亚洲特黄

|

久久久久久久爱

|

欧美性激情视频

|

久久久久久片

|

99re热视频这里只精品

|

97超视频在线观看

|

日韩一级片一区二区三区

|

国产亚洲精品综合一区91555

|

欧美一及

|

久久经典国产视频

|

欧美日韩一区,二区,三区,久久精品

|

久久亚洲精品视频

|

��վ֩���ģ�壺

草久在线|

国产一区二区三区在线视频

|

黄色大片www|

亚洲午夜久久久精品一区二区三区

|

日本aaaa片毛片免费观看视频

|

久久久久久久国产视频

|

曰韩一二三区

|

欧美大电影免费观看

|

最新日韩精品在线观看

|

久久久久av69精品

|

国产一区二区三区四区精

|

91九色精品国产

|

欧美淫视频

|

亚洲国产视频网

|

精品无吗乱吗av国产爱色

|

a免费毛片

|

午夜激情视频网站

|

国产一区二精品区在线

|

久草在线高清

|

国产午夜三级一区二区三桃花影视

|

免费在线观看成年人视频

|

日本一区二区精品视频

|

黄色网址免费进入

|

色黄视频免费观看

|

97久色|

国产99久久精品一区二区

|

国产精品午夜未成人免费观看

|

强伦女教师视频

|

亚洲国产成人一区二区

|

亚洲特黄

|

久久久久久久爱

|

欧美性激情视频

|

久久久久久片

|

99re热视频这里只精品

|

97超视频在线观看

|

日韩一级片一区二区三区

|

国产亚洲精品综合一区91555

|

欧美一及

|

久久经典国产视频

|

欧美日韩一区,二区,三区,久久精品

|

久久亚洲精品视频

|